新浪財經(jīng)丨陳九霖(中央建言獻(xiàn)策專家財金組秘書長,北京約瑟投資有限公司董事長)

2020年,無疑是瘋狂的一年。

在剛踏入2020年后,一場新冠疫情讓世界經(jīng)濟(jì)陷入癱瘓。伴隨3月石油價格暴跌至負(fù)油價,美股出現(xiàn)了斷崖式的跳水,而且,歷史性地4次熔斷。亞歐股市也不同程度地跟著暴跌。避險資產(chǎn)黃金也大起大落。一場堪比1930年大蕭條的悲劇,似乎即將上演。

為此,世界各大央行紛紛展開金融救助行動。自3月危機(jī)開始,美聯(lián)儲就采取了數(shù)碼印錢的方式,運用這些憑空造出來的貨幣,購買美國國債,增加市場中的資金補(bǔ)給,并通過給居民發(fā)錢的方式來增加居民消費。這種通過造錢來提供貨幣供給的過程,經(jīng)常被人稱為 “量化寬松”。自此,美聯(lián)儲通過從銀行手里購買國債以及不動產(chǎn)抵押債券MBS(又稱抵押貸款支持證券,Mortgage Backed Security) 等形式,為銀行帶來更多的資金,以便確保銀行在滿足自身資金需求的前提下,能夠繼續(xù)借錢出去,維持經(jīng)濟(jì)運行和企業(yè)生存與發(fā)展的需要。

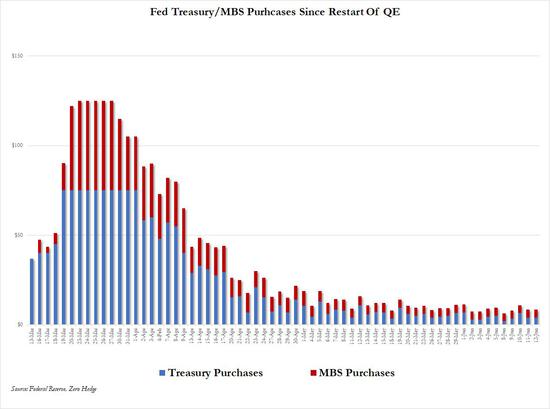

美聯(lián)儲自疫情后購買MBS的數(shù)量

美聯(lián)儲自疫情后購買MBS的數(shù)量這種行為,不單發(fā)生在美國。根據(jù)美國銀行的計算,在過去八周時間內(nèi),美聯(lián)儲和全球主要央行,以每小時2.4 億美元的速度,購買金融資產(chǎn)。僅以美聯(lián)儲為例,美國圣路易斯央行的統(tǒng)計數(shù)據(jù)顯示,盡管自1960年以來美聯(lián)儲的M2供給量就在不斷地增長,但是,在2020年的疫情期間,美聯(lián)儲卻是放開閘門放水,能放多少就放多少來刺激經(jīng)濟(jì)。

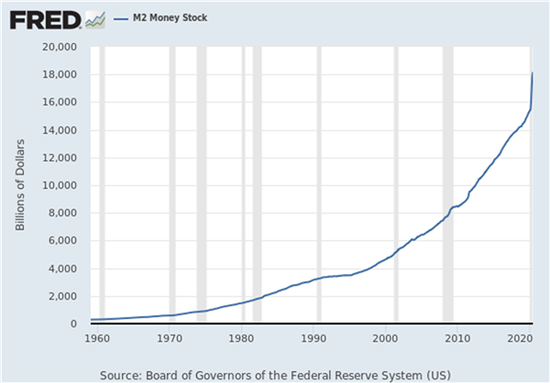

美國M2貨幣供應(yīng)

美國M2貨幣供應(yīng)可是,既然央行給市場中注了這么多錢,為何嚴(yán)重的通貨膨脹卻未發(fā)生呢?有人說,這是因為歐美對自身的CPI統(tǒng)計方法做了修改,使得CPI看似不高而實際上卻有著很高的增長。我本人并不這么認(rèn)為。我認(rèn)為,造成這個結(jié)局的原因,是因為世界上各大發(fā)達(dá)國家經(jīng)濟(jì)體已經(jīng)陷入了通貨緊縮的漩渦之中。

通貨膨脹并不像大家所認(rèn)為的只要錢多了市場就會出現(xiàn)通貨膨脹。真正決定通貨膨脹的資金層面因素有兩個方面,一個是市場中錢的數(shù)量,另一個就是市場中資金的流動(The Velocity of Money)。當(dāng)人們手中的錢并不是用于購買商品或者花銷,而是去投資和存儲時,那么,通貨膨脹就不太會出現(xiàn)。

雖然今年美聯(lián)儲因疫情原因而大肆印錢,但是,資金的使用率卻在下降。

美國資金流動

美國資金流動數(shù)據(jù)顯示,雖然美聯(lián)儲每年都往市場中注入了很多的資金,但是,市場中資金的流動性反而呈現(xiàn)大幅的下降。并且,這似乎也變成了一個惡性的循環(huán)。今年也不例外。央行為了刺激百姓去消費,不斷地將利息一降再降。可是,因為人們對于未來不確定性的擔(dān)憂,不再愿意把錢再次存入銀行中去。歐美等發(fā)達(dá)國家的零利率或者負(fù)利率,促使人們更愿意將資金拿去做投資,以便抵消通貨膨脹,實現(xiàn)保值增值。但是,這也使得資金流動性下降的同時,又大幅度地提高了各類金融資產(chǎn)的價格。在這種情況下,對于已經(jīng)上市需要融資的企業(yè)(如科技類企業(yè))來說固然是好事,但是,對于實體經(jīng)濟(jì)(尤其是制造業(yè))來說確是一場永遠(yuǎn)都睡不醒的惡性循環(huán)。因此,這也就不停地在制造通貨緊縮。

吊詭的是,即使存在通貨緊縮,但是,在這期間,一些商品(比如:食品以及紙類等生活用品),因為是剛需,再加上疫情的居家隔離而要囤貨,卻在漲價。這也使得我們一方面在承受著通貨緊縮的困擾,另一方面卻面臨著一些商品的“通貨膨脹”。對這種現(xiàn)象,似乎沒有一個對應(yīng)的經(jīng)濟(jì)學(xué)術(shù)語進(jìn)行形容。

美國高盛股市分析師埃爾頓在最近的一篇文章中就指出,2020年對于大量的商品(如耐用品,奢飾品,衣服以及電器等)而言,都將經(jīng)歷通貨緊縮。由于疫情導(dǎo)致的供應(yīng)鏈斷鏈,使得人們不斷地進(jìn)行囤貨從而導(dǎo)致了剛需品(如肉類和生活用品)反而會表現(xiàn)出價格上漲的趨勢,從而在這些商品上導(dǎo)致通貨膨脹。

同樣的事情不光發(fā)生在美國。我國國家統(tǒng)計局今年發(fā)布的1-7月經(jīng)濟(jì)數(shù)據(jù),也能證實以上的說法。今年1-7月,我國的居民消費價格比去年同期上漲3.7%。其中,非食品價格沒有任何變化,依然持平,而食品價格卻呈現(xiàn)上漲趨勢,食品價格上漲13.2%。在疫情來臨后,不少產(chǎn)能都出現(xiàn)了削減。但是,非食品在供給減少后,價格卻也沒有出現(xiàn)任何上漲,這也意味著需求在同比減少。由于海外疫情蔓延,中美貿(mào)易戰(zhàn)導(dǎo)致的貿(mào)易關(guān)稅增加等原因,這些都變相地導(dǎo)致了對于商品的需求的減少;加之“經(jīng)濟(jì)內(nèi)循環(huán)”,很多非剛需消費品的數(shù)量,也出現(xiàn)了大幅的上漲,但是,這些消費品的價格卻一跌再跌;而剛需品(如豬肉)卻出現(xiàn)了價格持續(xù)上升的局面。

2013年,巴菲特在其致股東的信中,就曾表示“量化寬松”就像看一部好電影,因為不知道如何結(jié)尾,所以,當(dāng)通貨膨脹開始的時候會非常迅速。換句話說,當(dāng)人們在現(xiàn)實生活中意識到通貨膨脹來臨的時候才做出反應(yīng)的話,那一切就太晚了。巴菲特還表示,當(dāng)通貨膨脹開始時,石油會作為最好的一種表現(xiàn)形式而最先表現(xiàn)出來價格的上漲。

作為通脹之母的石油,在如今的社會中,有著名副其實的輸血的作用。但是,如果未來石油價格大幅上漲,其對我國所造成的影響尤為巨大,所帶來的通貨膨脹壓力也會更大。根據(jù)《中國油氣產(chǎn)業(yè)發(fā)展分析與展望報告藍(lán)皮書(2019-2020)》,作為全球第一大油氣進(jìn)口國,2019年我國原油對外依存度高達(dá)70.8%,石油價格的大幅波動也會使得上下游企業(yè)的業(yè)績波動加大。

美聯(lián)儲以及世界其它央行的持續(xù)量化寬松,會直接影響到石油價格。而美元又是原油的“鏡像”,美元漲落會直接反映到原油價格上——美元貶值會推高油價。8月20日,美國摩根士丹利前亞洲主席羅奇(Stephen Roach)對未來的美元做出來兩個令人震撼的預(yù)測:1、他預(yù)計美元指數(shù)將跌落35%;2、他估計美元作為全球主要儲備錢銀的地位,將會因為貶值而面對合理的挑戰(zhàn)。

盡管有著新冠疫情這個不確定性壓制著石油的價格,但是,隨著新冠疫苗慢慢地被研發(fā)出來,這個唯一能夠壓制石油價格的因素也將逐漸地被化解。預(yù)計2021年,伴隨著大量的廉價美元投入市場,美元的進(jìn)一步貶值將會抬高油價。

美國作為新一代的石油輸出國,低美元、高油價必然會成為未來美國喜聞樂見的事。可是,對于我國而言,在剛剛經(jīng)歷了新冠疫情的浩劫后,高油價卻是我國面臨著的新一輪的挑戰(zhàn)。在外部,我們將面臨著大宗商品等原材料價格的大幅上漲,而帶來的通貨膨脹;在內(nèi)部,我們卻又面臨著產(chǎn)品供大于求,產(chǎn)品降價也賣不出去的尷尬狀態(tài)。

對此,我國應(yīng)該早做準(zhǔn)備,防患未然。

一,加強(qiáng)儲備。對于可能造成通貨膨脹的食品等剛需品和石油這一通脹之母,提前準(zhǔn)備充足。比如,趁著如今國外疫情依然肆虐之際開始囤積一些未來對于我國經(jīng)濟(jì)需要的大宗商品,如鐵礦石、石油、大豆等,以便在關(guān)鍵時刻投向市場,打消人們的通脹預(yù)期;

二,產(chǎn)業(yè)轉(zhuǎn)型升級。我國需要加速進(jìn)行自身制造業(yè)的轉(zhuǎn)型升級,從原先依賴低端制造業(yè)而轉(zhuǎn)型升級到高端制造業(yè),使得我國工業(yè)的生產(chǎn)效率不斷提升,繼而實現(xiàn)整個產(chǎn)業(yè)的轉(zhuǎn)型升級;

三,盡快完善股市體系。我國要借此機(jī)會,加速完善股市法規(guī)和制度,做大做強(qiáng)金融市場,讓市場上多余的貨幣回流到股市之中,尤其要讓老百姓從房子積壓資金的痛苦中解脫出來,做到藏富于民,以便老百姓放心消費,刺激經(jīng)濟(jì)。

(本文作者介紹:清華大學(xué)法學(xué)博士,北京約瑟投資有限公司董事長,曾擔(dān)任兩個世界500強(qiáng)企業(yè)副總。)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼