文/新浪財經(jīng)意見領袖專欄作家 梁中華、吳嘉璐、蘇儀、張陳、李俊

摘要

1、周期的錯覺:經(jīng)濟先上后下。我國本輪宏觀經(jīng)濟的走弱并不是完全由新冠疫情導致,疫情只是加速了經(jīng)濟下行的節(jié)奏。短期數(shù)據(jù)來看,地產(chǎn)投資銷售仍在支撐經(jīng)濟,但更多來自積壓需求和投資的集中釋放,等到“填坑”過程結束后,經(jīng)濟仍是趨于下行。除了地產(chǎn)因素之外,地方債務監(jiān)管使得廣義財政受限、疫情的反復持續(xù)制約需求、全球處于弱復蘇制約外需,都意味著我國經(jīng)濟面臨先上后下的局面,未來兩個季度,大概率會看到經(jīng)濟向下的拐點。

2、紙幣的泛濫:黃金長期上漲。從1971年至今,美元對黃金貶值了97%,其它紙幣的貶值幅度更大,在黃金面前,幾乎都成了“紙”。背后主要是相對稀缺性的變化,過去幾十年,黃金的增長速度,不僅遠遠慢于紙幣的“印刷”速度,也遠遠低于其他商品的生產(chǎn)速度。盡管當前黃金價格在歷史高位徘徊,我們認為美國貨幣超發(fā)的步伐仍會繼續(xù),黃金的大行情還未結束。在全球貨幣超發(fā)、貧富分化的環(huán)境下,資產(chǎn)的通脹會遠遠超過商品類的通脹。

3、“類黃金”:稀缺性、活得久。黃金具有稀缺性和活得久兩大特點,在紙幣不斷超發(fā)的情況下,具備這兩大屬性的資產(chǎn)都是受益的。例如茅臺酒、A股的核心資產(chǎn)、核心城市的房地產(chǎn)都具有這樣的屬性,長期都會受益于貨幣的超發(fā)。我國經(jīng)濟短期上沖之后仍然面臨較大的下行壓力,貨幣寬松的步伐長期來看仍會繼續(xù),因此,資本市場更多的機會可能還是來自新經(jīng)濟領域的稀缺資產(chǎn),短期雖然估值高有回調(diào)壓力,但如果出現(xiàn)明顯下跌,反而是中期布局好機會。周期類資產(chǎn)估值偏低,在經(jīng)濟數(shù)據(jù)較好的短暫窗口期雖有反彈,但很難有趨勢性大行情,債券利率短期偏震蕩,趨勢性下行的機會需要等待基本面的回落。

1

周期的錯覺:經(jīng)濟先上后下

1.1 房地產(chǎn)或先上后下

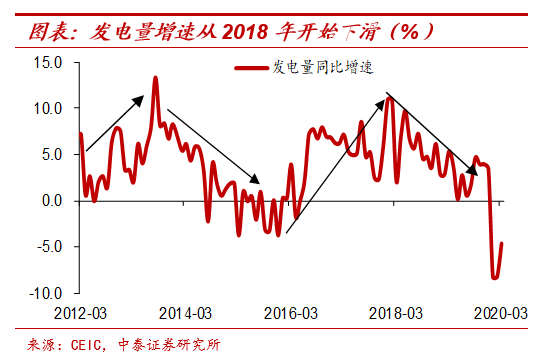

本輪宏觀經(jīng)濟的走弱并不是完全由新冠疫情導致的,主要的經(jīng)濟指標幾乎都是從2018年就開始下滑了。疫情只是加速了經(jīng)濟下行的節(jié)奏而已,并不是改變了趨勢。

而下行壓力的主要來源是房地產(chǎn)市場的逐步降溫。我國居民有六成以上的財富,直接或者間接配置在了房地產(chǎn)相關領域。在過去十年里,我國1/3左右的經(jīng)濟增長,是由房地產(chǎn)直接或者間接拉動起來的。地方政府對土地財政依賴依然很大。可以說,房地產(chǎn)仍是我國經(jīng)濟的主導變量。

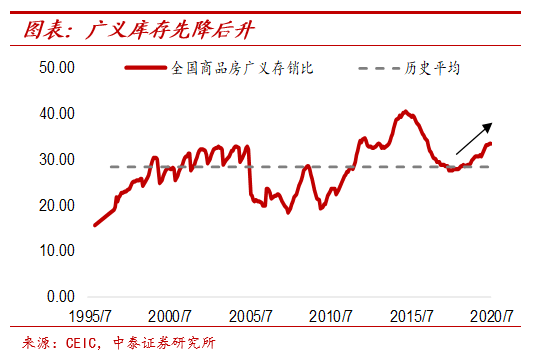

但是從2018年以來,棚改貨幣化政策逐漸收緊,房價下跌城市開始增多,庫存開始累積。房地產(chǎn)市場的逐步降溫是2018年以來經(jīng)濟下行壓力的重要來源。

小城市的下行壓力尤其大。小城市的房地產(chǎn)市場在2013年就已經(jīng)見頂,所以才出現(xiàn)量價齊跌的情況。在棚改貨幣化人為創(chuàng)造需求、居民追漲殺跌的情況下,小城市迎來了一波繁榮,但也進一步透支了需求空間。過去幾年,我國房地產(chǎn)銷售每年維持17億平米的天量水平,每年銷售出的房子能夠容納4000萬人居住,而每年城鎮(zhèn)人口只增加2000萬,房子明顯是超賣的。但棚改政策減弱,小城市又長期面臨人口凈流出的壓力,往前看幾年,小城市房地產(chǎn)市場的調(diào)整壓力都非常大。

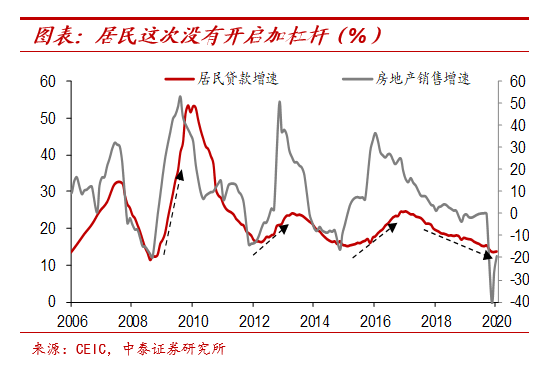

09年、12年、15年經(jīng)濟的企穩(wěn)回升,都開始于居民加杠桿,背后就是房地產(chǎn)市場的復蘇:經(jīng)濟不好-政策放松-居民加杠桿、地產(chǎn)銷售好轉-企業(yè)加杠桿、房地產(chǎn)投資和工業(yè)經(jīng)濟好轉。所以大家普遍看到的社融領先經(jīng)濟半年,更多是因為房地產(chǎn)銷售領先房地產(chǎn)投資半年,本質(zhì)上是房地產(chǎn)周期在發(fā)揮作用。

從當前情況來看,居民部門并沒有明顯加杠桿的趨勢,反映企業(yè)活期存款的M1也處于低位水平,這就說明房地產(chǎn)市場很難開啟持續(xù)上行的周期。

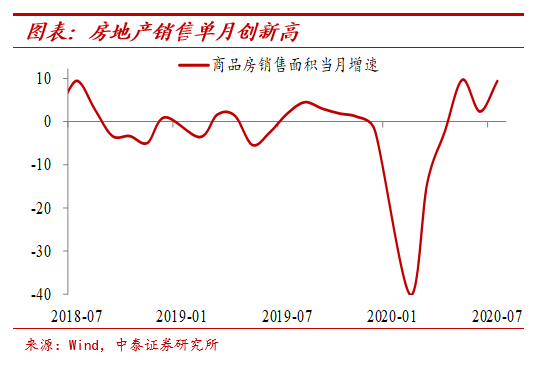

不過,從短期數(shù)據(jù)來看,房地產(chǎn)依然表現(xiàn)亮眼。7月房地產(chǎn)投資單月同比增速達到了11.6%,房地產(chǎn)銷售單月同比增速再度回升至9%以上,為過去兩年的最高點。但從政策上來說,其實房地產(chǎn)的政策并沒有明顯放松,部分上漲的城市調(diào)控迅速收緊,房住不炒依然是大基調(diào)。

所以房地產(chǎn)數(shù)據(jù)短期向好,主要來自一季度積壓需求的集中釋放,生產(chǎn)投資也在趕工,三個季度應該干的活集中在兩個季度干完,就會看到短期同比數(shù)據(jù)非常好。但等到“填坑”過程結束后,房地產(chǎn)銷售和投資都會回到下行的大通道上來。所以未來房地產(chǎn)經(jīng)濟會出現(xiàn)先上后下的走勢。

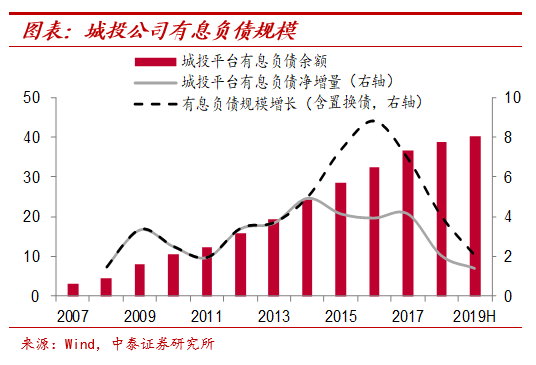

除了房地產(chǎn)的因素以外,2018年以來的經(jīng)濟下行,和廣義財政的收緊也有一定關系。從2017年中以來,中央嚴控地方政府債務增量,終身問責,倒查責任。地方政府隱性負債擴張明顯放緩,城投公司有息負債增量連續(xù)兩年下滑,基建投資增速也是從2018年以來大幅下降。往前看,盡管專項債、特別國債對基建支持力度增加,基建會繼續(xù)回升,不過力度恐怕比較有限。

1.2 需求恢復遇到瓶頸

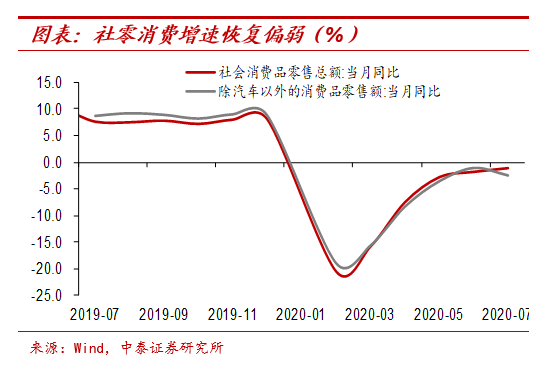

從需求端來看,恢復已經(jīng)進入瓶頸期。7月社會消費品零售總額增速僅僅從6月的-1.8%回升至-1.1%,不僅繼續(xù)保持負增長,而且恢復速度有所放緩。剔除汽車后,7月消費品零售增速反而下滑至-2.4%。7月服務業(yè)生產(chǎn)指數(shù)增速也僅僅回升至3.5%,和疫情之前7%附近的增速還有很大差距。

如果醫(yī)學上未戰(zhàn)勝新冠病毒,大家對病毒始終會有所恐懼,盡量減少出行,城市間、城市內(nèi)的人員流動都會受到限制。再加上今年居民收入減少、失業(yè)增加,對需求端始終會形成壓制作用。

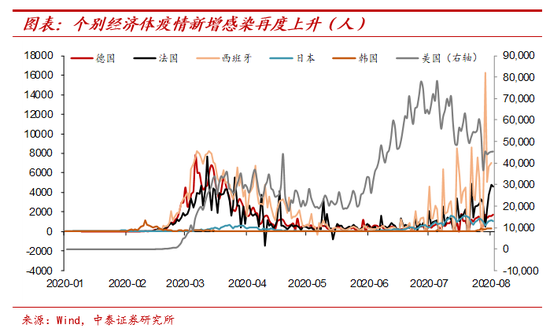

往前看,不排除我國疫情再度點狀爆發(fā)的可能,進一步打壓需求。近兩個月,美國疫情二次大爆發(fā),歐洲的德國、法國、西班牙,亞洲的日本、韓國的新增確診人數(shù)也有所抬頭。不能排除我國四季度有零星點狀爆發(fā)的可能,即使新增人數(shù)不多,但政策收緊對經(jīng)濟的影響卻會比較大。

即使到明年,疫苗投入使用,治療藥物研發(fā)出來,疫情完全過去了,需要考慮兩個問題。一個是房地產(chǎn)市場的均值回落問題,會對宏觀經(jīng)濟構成下行壓力。另一個是債務的問題,今年延期還本付息的債務需要明年開始償還,在疫情期間企業(yè)收入大幅減少,又增加了債務來維持正常運營,但是企業(yè)掙得的收入是不需要償還的,而債務在未來幾年需要償還,這些都會壓制企業(yè)的開支,影響經(jīng)濟增長。

1.3 外需恢復沒那么快

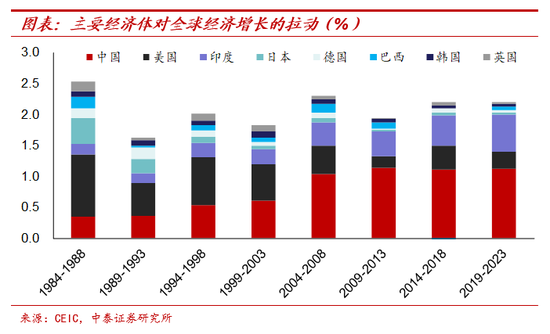

在2000年之前,美國是全球經(jīng)濟增長的主要貢獻者,例如80-90年代全球1/4以上的經(jīng)濟增長是由美國貢獻的。而2000年之后,中國對全球經(jīng)濟增長的邊際貢獻逐漸超過了美國,全球1/3的經(jīng)濟增長是來自中國的強大貢獻。尤其是08年之后,這一趨勢非常凸顯。如果中國經(jīng)濟走弱,全球經(jīng)濟恐怕也是一種弱復蘇的狀態(tài)。

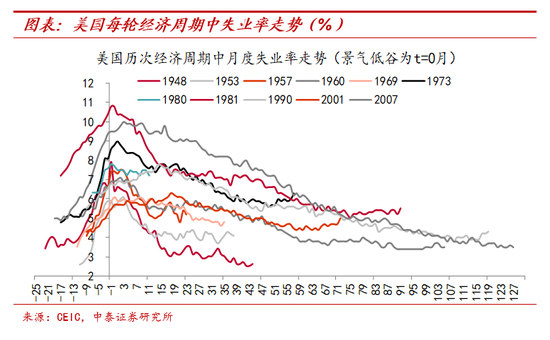

而且從美國歷輪經(jīng)濟周期來看,衰退容易復蘇難。每一輪美國經(jīng)濟周期中,失業(yè)率從最低飆升至最高位往往在一年內(nèi)完成,而重新回到低點平均需要將近5年時間。也就是說,靠市場自發(fā)修復的過程,往往是比較緩慢的,所以美國后續(xù)經(jīng)濟復蘇的斜率也會比我國慢很多。

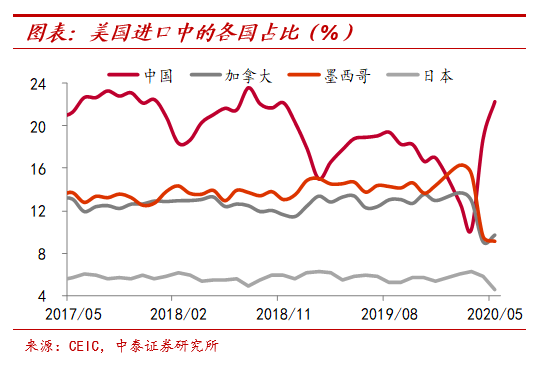

而我國短期出口數(shù)據(jù)在全球一枝獨秀,很大程度來自供應端的因素。我國和海外的疫情錯位,海外供應鏈受到?jīng)_擊較大,部分訂單是轉向我國生產(chǎn)的。所以就會發(fā)現(xiàn)我國的出口增速遠遠好于其他經(jīng)濟體,在歐美進口中的占比也大幅飆升。如果后續(xù)海外供應鏈恢復,這部分增加的需求會趨于下降,再加上醫(yī)療物資的出口也會有回落的壓力。所以往前看,即使海外需求緩慢恢復,我國出口的修復程度可能也會比較有限。

1.4 政策兼顧長期防風險

從政策的角度來看,新發(fā)展理念更加注重短期穩(wěn)增長和長期防風險的平衡。2019年一季度經(jīng)濟反彈后,政策方向很快收緊。最近兩年的政策均是如此,經(jīng)濟好了就收一收,差了就放一放,和之前的持續(xù)刺激、持續(xù)收緊明顯不同,根本原因是我們所處的內(nèi)外、長短期環(huán)境和以前不同。外部來看,大國之間的競爭關系長期存在,過去的發(fā)展模式遇到挑戰(zhàn)。內(nèi)部來看,房地產(chǎn)泡沫、債務問題突顯,再進一步強刺激只會讓問題更為嚴重。所以政策會在短期穩(wěn)增長和長期防風險之間進行平衡。

盡管7月會議大基調(diào)未變,但對經(jīng)濟形勢的判斷明顯不同,而且前期信用寬松后,部分資金流向房地產(chǎn)、股市等資產(chǎn)領域,增加了風險。所以預計后續(xù)的信用政策會控制節(jié)奏,更加強調(diào)精細化管理,注重直達實體。

如果政策不再強刺激,經(jīng)濟就會沿著長期的方向逐步降溫。而且政策力度輕微、節(jié)奏變化快的情況下,本輪經(jīng)濟下行的周期也會很長。至少在未來一年以上的時間里,恐怕很難看到經(jīng)濟趨勢性向上的大拐點。而且在房地產(chǎn)經(jīng)濟未見底之前,宏觀經(jīng)濟都不會見底。因為過去十年,沒有一輪復蘇,是沒有地產(chǎn)參與的。

所以綜合來看,我國經(jīng)濟在短期上沖后,大概率會在未來兩個季度內(nèi)看到向下的拐點。明年一季度盡管同比增速會很高,但這個高主要是由今年一季度的低基數(shù)導致的,沒有太大意義。而更應該關注明年一季度的環(huán)比指標相比往年同期如何,如果弱于往年同期,說明經(jīng)濟在走弱。就像09年一季度經(jīng)濟也大幅下滑,導致10年1季度的經(jīng)濟增速非常高,但股市和債市其實都沒有向經(jīng)濟好的方向走。

2

紙幣的泛濫:黃金長期上漲

如果全球經(jīng)濟疲弱或下行,貨幣寬松就會繼續(xù)。而從宏觀維度看,要理解過去和未來的大類資產(chǎn)配置,就必須理解紙幣主導的貨幣政策,尤其是對黃金的理解,至關重要。

2.1 黃金天然對抗超發(fā)

過去幾十年,全球紙幣政策幾乎演繹到了極致:從正常的利率調(diào)控政策到零利率、負利率,甚至再到QE和“直升機撒錢”;各國央行從調(diào)控短端利率到調(diào)控長端利率,從購買優(yōu)質(zhì)資產(chǎn)到購買劣質(zhì)資產(chǎn),從有償借出錢到免費送錢。

而保障貨幣的地位最核心的一點就是稀缺性。比如貝殼、石頭、鳥類羽毛等等都曾作為貨幣被使用過,還有監(jiān)獄中的香煙、酒、茶葉等也都可以成為貨幣,歸根到底是因為它們在特定時期、特定場合下是稀缺的。但隨著人類技術的進步,很多過去稀缺的商品變得不再稀缺,貝殼、石頭、鳥類羽毛被大量發(fā)現(xiàn),就很難再承擔貨幣的功能。

這是因為,當一種商品可以被大量生產(chǎn)出來,那么這種商品作為貨幣屬性的“信譽”就會喪失。比如,最開始人類要找到貝殼很困難,可能需要投入大量的勞動時間,但如果突然到了海邊,發(fā)現(xiàn)遍地都是貝殼,那誰還會愿意拿自己辛辛苦苦采摘的果實、冒著生命危險獲取的獵物,去換取唾手可得的貝殼呢?同時大家手里原有的貝殼也變得一文不值了,這就是貨幣貶值帶來的財富轉移,其實就是錢不值錢了,大家對該種貨幣的信譽也會大打折扣。

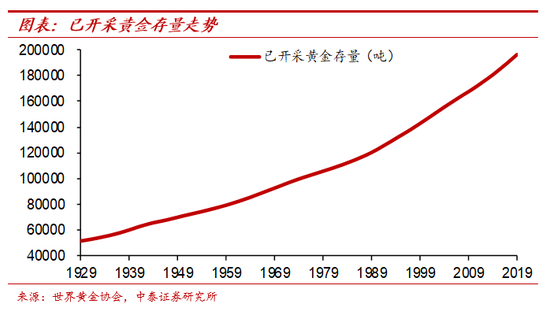

紙幣歸根到底是“紙”,是人造的貨幣,其稀缺性主要靠發(fā)行者的“自覺”,但往往無法保證。而黃金的稀缺性是大自然保證的,是一種天然的貨幣。黃金是大自然中極其稀缺的資源,截至2019年末,已經(jīng)開采到地面上的黃金總存量有19.7萬噸,已經(jīng)探明的地面下的黃金儲量還剩下4.7萬噸。在過去的120年里,已經(jīng)開采出的黃金存量年均增速只有1.5%,即使考慮到技術的進步,過去20年中的黃金存量增速也只有1.6%。

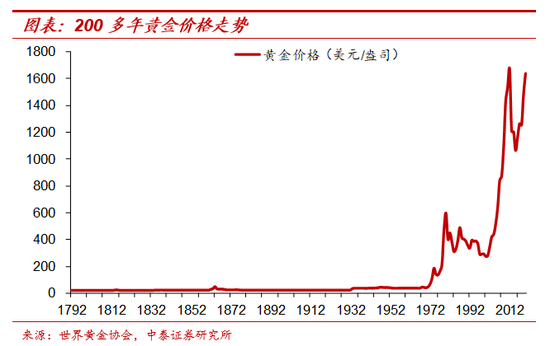

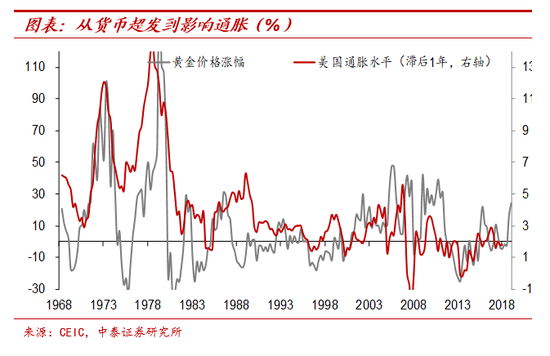

所以黃金價格的“騰飛”,就開始于紙幣泛濫的時代。1971年美國停止美元兌換黃金,全球進入了不受控制“印刷”紙幣的時代。在1971年之前的180年時間里,黃金價格年化漲幅不到0.5%;而從1971年至今的近50年里,年化漲幅達到了7.6%。相對而言,從1971年至今,美元對黃金貶值了97%,果真成了“紙幣”。

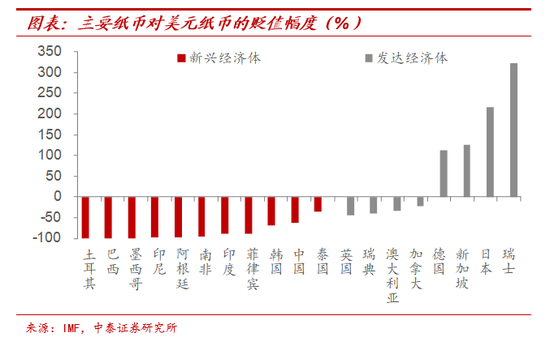

其它紙幣的貶值幅度更大。1971年以來,土耳其、巴西、墨西哥、印尼、阿根廷、南非等新興經(jīng)濟體的貨幣,僅僅對美元的貶值幅度都有90%以上,對黃金的貶值幅度那就更多了;印度、菲律賓、韓國、中國貨幣對美元的貶值幅度也有50%以上。

主要發(fā)達經(jīng)濟體中,1971年以來,英國、瑞典、澳大利亞、加拿大貨幣對美元也有貶值,但幅度遠遠小于新興經(jīng)濟體。德國、新加坡、日本、瑞士貨幣對美元有明顯的升值,但考慮到美元兌黃金的貶值幅度,所有的紙幣對黃金都是大幅貶值的。

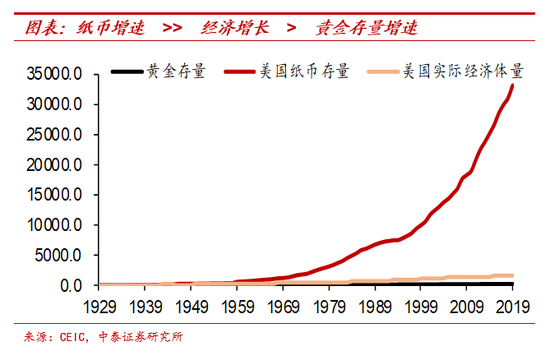

背后的原因就是紙幣超發(fā)導致相對稀缺性發(fā)生變化。從1971年開始算,美元紙幣增長了21倍,美國經(jīng)濟實際增長2.7倍,黃金存量只增長了1.1倍。黃金的增長速度,不僅遠遠慢于紙幣的“印刷”速度,也遠遠低于其他商品的生產(chǎn)速度。所以,如果紙幣大量印刷,以紙幣標價的稀缺商品或資產(chǎn)的價格就會長期上漲。

2.2 貨幣超發(fā)不止,黃金行情不結束

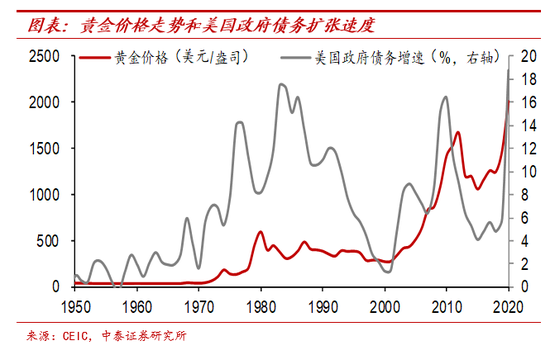

上一波黃金的十多年大牛市終結于2013年,和美聯(lián)儲超發(fā)貨幣的節(jié)奏放緩有很大關系。因為從2012年起,美國的多項經(jīng)濟指標就開始不斷釋放積極信號,所以在2013年已經(jīng)開始討論貨幣刺激規(guī)模縮減的問題。2013年5月伯南克提出美聯(lián)儲可能要縮減QE的規(guī)模,直到2013年底的議息會議上,美聯(lián)儲決定開始行動。當時黃金價格在一年時間里暴跌了28%,可以說,美國超發(fā)貨幣節(jié)奏的放緩,是黃金牛市結束的最直接原因。

本輪黃金的行情還未結束。我們不妨用美國政府債務擴張速度來代理貨幣超發(fā)的程度,每一輪美國政府債務大幅擴張,都會帶來黃金的大行情。比如上世紀的70年代、2001年-2012年、以及2018年至今這一輪黃金價格上漲。盡管當前黃金價格在歷史高位徘徊,我們認為黃金的大行情還不會結束。主因在于美國疫情二次爆發(fā),經(jīng)濟恢復還需要較長時間,貨幣超發(fā)的步伐仍會繼續(xù)。

2.3 資產(chǎn)的通脹甚于商品

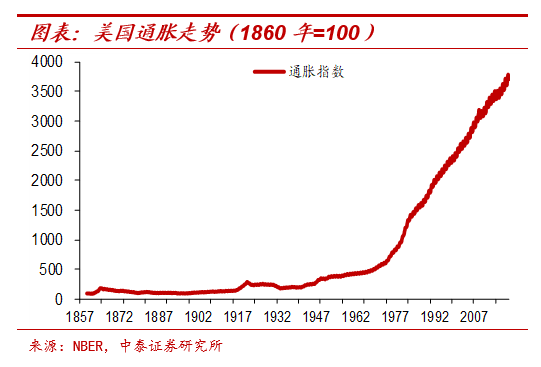

如果拉長歷史來看,全球通脹的加速也開始于紙幣超發(fā)時代。打個比方,如果美聯(lián)儲宣布所有的1美元都變成2美元,那物價不就可以翻倍了嗎?所以在1971年之前的110年時間里,美國通脹上漲了4.7倍,年化1.6%;而1971年至今的49年時間里,美國的通脹上漲幅度就達到了5.5倍,年化高達3.9%。

而且在1971年之前的110年里,97%的物價上漲集中在美國內(nèi)戰(zhàn)、一戰(zhàn)、二戰(zhàn)期間的10多年時間里,也是和紙幣超發(fā)有關;其它100年時間中基本上沒有通脹。

在1971年之前的110年,35%的時間里美國CPI同比是為負值的,出現(xiàn)了明顯通縮。而從1971年至今,美國CPI基本上沒有出現(xiàn)過負值。

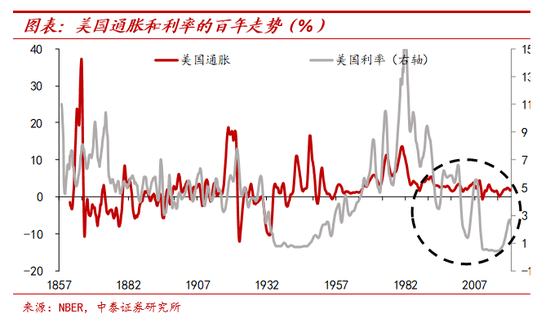

不過從80年代至今,美國沒有再出現(xiàn)過“像樣”的通脹。解釋全球低通脹的原因很多,貧富分化或許也可以提供一個視角。

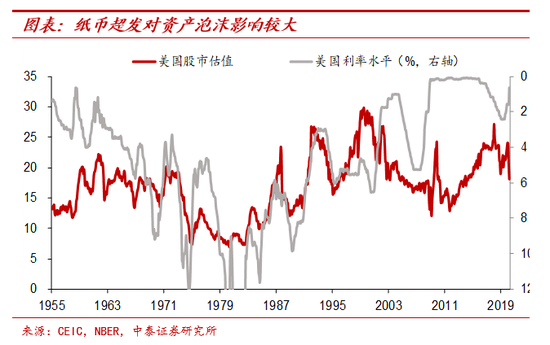

如果一個經(jīng)濟體有10單位居民,2單位“富人”,8單位“窮人”。如果央行發(fā)行的紙幣流到8單位窮人那里,窮人的邊際消費傾向高,衣食住行的價格可能很快就漲起來了。但如果紙幣流到了2單位富人那里,衣食住行都有了,怎么辦呢?買資產(chǎn)。

隨著經(jīng)濟的發(fā)展,財富越來越傾向于集中到少數(shù)群體,超發(fā)的貨幣也越來越傾向于流向少數(shù)群體,所以很容易推升資產(chǎn)的通脹,很難推升大眾消費品的通脹。

所以商品類通脹低迷的同時,資產(chǎn)泡沫卻此起彼伏。2000年以來,美國先是經(jīng)歷一波股市泡沫破滅,之后房地產(chǎn)泡沫,07年地產(chǎn)泡沫破滅,股市泡沫又起來,今年股市泡沫破滅后,在大規(guī)模貨幣寬松下又拉升回來。而且,當前貨幣政策不僅僅要考慮經(jīng)濟基本面,也要考慮資產(chǎn)泡沫的問題,因為泡沫一旦破滅,經(jīng)濟也會受到巨大的沖擊。

所以往前看,考慮到經(jīng)濟復蘇的節(jié)奏,未來全球貨幣寬松政策的退出是緩慢的。而在貧富差距較大的情況下,大眾消費的商品類通脹的恢復會比較緩慢,而資產(chǎn)類的通脹會一波接著一波。

3

“類黃金”:稀缺性、活得久

在貨幣超發(fā)的大背景下,除了黃金以外,還有哪些資產(chǎn)長期更為受益呢?其實黃金之所以能夠?qū)关泿懦l(fā),是因為其具有兩大屬性:一是稀缺性;二是活得久,能夠長期儲藏價值。在紙幣不斷超發(fā)的情況下,具備這兩大屬性的資產(chǎn)都是受益的。

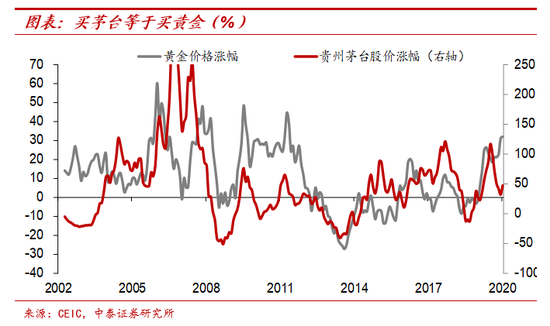

我們幾個月前提出“買茅臺=買黃金”,是因為茅臺酒也具有這樣的屬性:茅臺酒每年供給的量是有限的,而且每年會“喝”掉一部分,剩下來的存量很少,滿足稀缺性;另一方面,白酒儲藏起來,內(nèi)在價值不僅不會損耗,還會提升,能夠長期活下來。所以茅臺股價和黃金價格走勢具有一定相關性,其實背后就是貨幣超發(fā)導致的,茅臺是股市中的“黃金”。

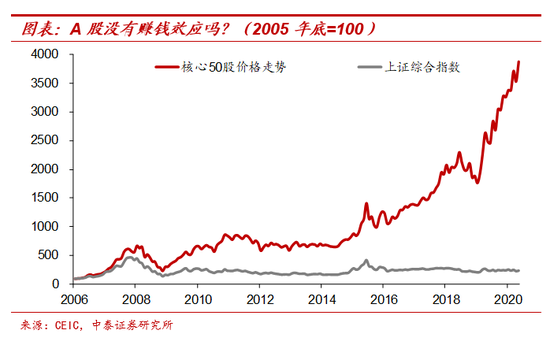

股市中的核心資產(chǎn)也是“類黃金”。從2006年開始算,上證綜指在14年時間中只上漲了1.4倍,但是如果我們將A股中最核心的50只股票選出來,在14年時間里上漲了38倍,遠遠超過了大盤走勢。每次系統(tǒng)性大跌導致的優(yōu)質(zhì)個股的回調(diào),都是長期加倉買入的機會。這是因為這些核心資產(chǎn)也具有“黃金”屬性:好公司相對稀缺;長期、或者至少在可預見的未來能夠活下來。

所以不是A股長期沒有賺錢效應,而是這個市場存在兩種不同的投資風格:一種是在合適價格買入優(yōu)質(zhì)資產(chǎn),長期持有,賺長期的慢錢;另一種是追逐熱點、“割韭菜”,賺短期的快錢或者虧錢。

而當前大家普遍預期的周期股難有大趨勢,機會仍在新經(jīng)濟領域。因為只有在經(jīng)濟持續(xù)上行周期的時候,周期股才會有大機會,當前明顯不是這樣的情況。所以周期股雖然估值較低,在經(jīng)濟數(shù)據(jù)短期向好的情況下,有反彈的機會,卻很難有反轉的趨勢性行情。中長期看,待經(jīng)濟回落后,貨幣寬松的步伐仍會繼續(xù),資本市場更多的機會可能還是來自新經(jīng)濟領域的稀缺資產(chǎn),短期雖然估值高有回調(diào)壓力,但如果出現(xiàn)明顯下跌,反而是中期布局好機會。

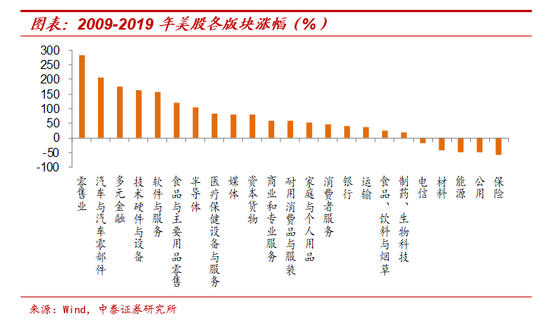

如果看的更遠一些,我們認為,未來A股會越來越像美股。回顧美股過去十多年走勢,周期類行業(yè)的走勢整體要遠遠落后于消費和科技行業(yè),而且內(nèi)部結構越來越向頭部集中。在我國房地產(chǎn)經(jīng)濟趨于下降的背景下,A股也會越來越向新經(jīng)濟領域的優(yōu)質(zhì)資產(chǎn)集中。

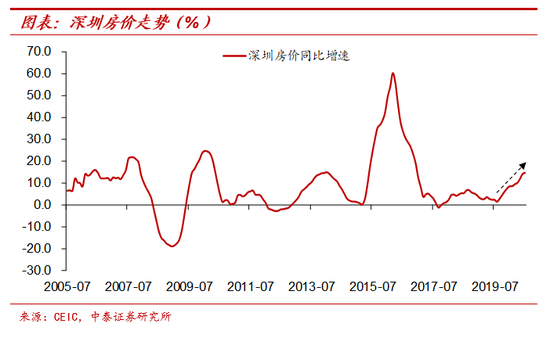

核心城市核心地段的房產(chǎn),也受益于貨幣超發(fā)。今年疫情爆發(fā)后,貨幣信用持續(xù)寬松,部分核心城市房價再度大漲。從宏觀角度看,購買核心城市、核心地段房產(chǎn)也是和購買黃金、茅臺是一個邏輯。一是尋找稀缺性,二是尋找能夠長期活得久、能夠儲藏價值的資產(chǎn)。

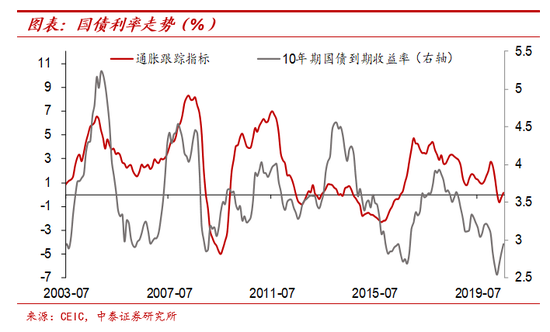

在新發(fā)展理念下,既然不會強刺激,僅有托底思維,經(jīng)濟基本面難以持續(xù)回升,債券市場趨勢性走熊的可能性也不大。利率短期偏震蕩,但超調(diào)即可參與,趨勢性下行的機會需要等待基本面的回落。

風險提示:中美問題,新冠疫情,經(jīng)濟下行,政策變動。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。