意見領袖丨連平(植信投資首席經濟學家兼研究院院長)、張秉文

【主要觀點】

? 全球黃金產能已見頂,未來增產空間非常有限。

? 黃金除工業開采外,民間沉淀的黃金也能重新流入市場形成供給,對短期價格形成沖擊。

? 在供給層面趨勢性收縮的前提下,持續深度變化的需求則成為了影響黃金價格走勢的決定性因素。

? 世界經濟尤其是美國經濟的嚴重衰退為史上所罕見,不僅從經濟增長的不確定性方面增加黃金的避險需求,而且其衍生的金融危機和通貨膨脹會從更大程度上推升黃金的避險和保值需求。

? 隨著資產泡沫的進一步膨脹,泡沫破滅的預期也必將逐漸強化,而黃金則更有可能成為對沖金融風險的有效工具,從而受到更多投資者的青睞。

? 未來一個時期內,主要貨幣之間的競爭必將變得愈發激烈。在紙幣泛濫尤其是美元極度泛濫的條件下,黃金作為唯一能夠被全球廣泛接納的具有良好內在價值的實物型儲備資產必將受到各國央行的更多關注。

? 美國打壓中國產生的風險事件已經成為黃金價格短期快速上漲的強有力推手。未來一個時期內,美國不會在打壓中國問題上收手,黃金價格會因此而受到接連不斷的刺激。

? 隨著黃金價格的持續上漲,黃金的投資需求和投機需求也將持續上升。但當短期投機需求比例提升至一定水平后,黃金價格的波動性將難以避免地加大。

? 低利率和量化寬松導致的美元泛濫是引起美元指數下滑的基本因素。

? 美國面臨的挑戰相比2008年不減反增,短中期內美元的弱勢地位很難出現明顯改觀。

? 國際政治經濟形勢日趨復雜,不確定性日益增強,而美元的避險功能卻在逐漸喪失;這讓黃金成為了全球個人和機構投資者規避風險、保值增值的首選工具。短期內黃金價格的上漲不僅是全球投資者對不確定性擔憂的反映,而且將會是綜合了金融投機杠桿效應放大化后的反映。

? 短期保守估計,黃金價格2年后有望漲至2300美元/盎司;樂觀估計則有望在2年后突破3000美元/盎司。

? 中長期看,樂觀估計黃金價格可能在2030年上漲至6400美元/盎司;保守估計則可能維持年化7%漲幅,到2030年漲至2700美元/盎司。

? 隨著黃金不斷創歷史新高,其投機特質也會更加明顯。投資黃金獲取短期收益的行為風險較大,但其價格存在中長期上漲趨勢,有較高的中長期配置價值。

? 黃金在我國儲備資產中的占比亟待提升,黃金儲備應該成為人民幣國際化的“壓艙石”。

黃金在個人資產配置中的比例應予提高,黃金投資是對沖美元資產風險的重要工具。

【正文】

2020年以來,伴隨著全球疫情發展和世界經濟衰退,快速的價格上漲讓黃金成為個人和機構投資者競相討論的熱門話題。黃金未來走勢究竟如何?黃金價格上漲是短期波動還是長期趨勢?其邏輯究竟在哪里?黃金價格未來的上漲空間究竟有多大?回答這些問題需要從黃金供需、價格形成尤其是世界經濟格局變遷等方面展開深度分析。

一、黃金生產供給有限導致稀缺性長期化

金礦開采業是一個世界性產業,基本覆蓋了除南極洲之外的其他各洲,提煉的黃金來自類型與規模千差萬別的眾多金礦。金礦生產源在地理分布上越來越多樣化,與大約40年前供應源集中的情況相比已有很大不同,當時世界上絕大部分黃金來自南非。

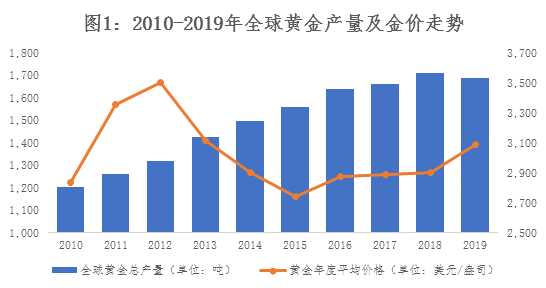

產金國地理分布廣泛,中國產量目前居世界第一。全球黃金開采從地理分布上看,各大洲(除歐洲和南極大陸以外)開采量差距并不明顯。2019年全球金礦產量為3,533.7噸,其中北美洲產量494.5噸,中南美洲576.8噸,非洲853.7噸,亞洲611.7噸,大洋洲407.5噸。以國別計算,2019年中國以383.2噸排名第一,俄羅斯(329.5噸)和澳大利亞(325.1噸)分列二、三位。全球黃金生產在各大洲大致保持平衡,黃金資源分布短期內并未出現向某一區域集中的趨勢。

數據來源:世界黃金協會,wind,植信投資研究院

近年來,全球黃金產量已呈下降趨勢,主要產金國大多出現了產量收縮。作為黃金生產的第一大國,中國由于對黃金生產環保要求的不斷提高,自2016年以來黃金產量連續3年下降,從2016年的467.2噸下降至2019年的383.2噸,降幅高達18%。2018年,世界前十大黃金生產國中有5個產量同比下降。到了2019年,這一數字增長到了7個。而這一產量下降的趨勢還是發生在2019年黃金價格出現明顯上漲的環境之下。

全球黃金產能已見頂,增產空間非常有限。世界黃金協會主席奧利凡特(Randall Oliphant)在2017年表示,全球的黃金開采能力已經到達了極限,日后產量頂多只能在當前水平勉強再維持數年,隨后就會進入不可避免的下降通道。而越來越多證據也在顯示,全球金礦資源正在逐步走向枯竭。

過去30年間,全球共開發了大大小小263座金礦,其中超過半數是在前10年,也就是90年代發掘的。從世紀之交開始,黃金的發現率就一路走低。即便算上已勘探但未開發的礦藏,未來10年可供人類開采的黃金也不會超過3.63億盎司。世界黃金協會數據顯示,截至2019年底,地下黃金儲藏量為54,000噸,僅相當于目前已開采黃金總量的27.3%。

數據來源:世界黃金協會,植信投資研究院

全球黃金生產具有不同于其他礦藏的獨特性。由于礦藏分布廣泛,全球黃金開采的區域分布比較平衡,很難出現如石油一樣區域供給壟斷的情況。隨著裸礦逐漸開采殆盡,黃金開采的難度將加大,黃金企業傾向于優先開發低成本礦藏以控制成本,從而導致短期產量下滑;新勘探的金礦數量在減少,質量在下降。

但不能忽視的是,黃金和石油資源不同,石油是消耗品,而黃金絕大多數是轉化成了消費品或是投資品儲藏在民間。當黃金的價格快速上漲或是上漲到較高的水平,許多在民間沉淀的黃金又將會流入市場形成供給,從反方向對黃金價格造成沖擊。

黃金開采的長周期性決定了其短期在供給方面缺乏彈性,長期則受到資源瓶頸影響呈現產量下滑趨勢。黃金的需求尤其是投資需求在瞬息萬變的全球政治經濟局勢下體現出了持續的、大幅度的變化。在供給層面趨勢性收縮的前提下,持續深度變化的需求則成為了影響黃金價格走勢的決定性因素。

二、多重復雜因素強力提升黃金避險保值需求

由于其貴金屬的特殊屬性,黃金的需求來自不同的方面。當一國貨幣因通貨膨脹或過于寬松的貨幣政策面臨貶值壓力時,黃金往往成為對沖貨幣貶值的重要工具;當國際政治經濟形勢趨向復雜、政治經濟風險上升時,黃金往往成為避險資產的首選;當美元在國際貨幣體系中支配地位削弱時,黃金的國際儲備功能則會增強;當黃金的價格短期具有明顯上漲趨勢時,通過金融工具進行投機的需求則會趨于旺盛。

1. 世界經濟嚴重衰退大幅提升黃金避險和保值需求

新冠疫情在全球范圍內爆發,對世界經濟造成重大沖擊。疫情在一定程度上阻礙了全球經濟往來,導致國際貿易迅速萎縮。聯合國貿發6月會議預測,2020年全球貿易將萎縮約20%,全球主要經濟體的GDP也都創下了多年來的最大跌幅。新興市場國家受疫情影響嚴重,世界銀行6月將印度和巴西的2020年增長率預測都調整成為負值。2020年世界經濟陷入衰退已無法避免,但相較于上半年很大的經濟萎縮,下半年衰退幅度大概率收窄,歐洲和日本等對疫情控制較好的區域下半年有望開始反彈。

2020年下半年,世界經濟最大的不確定性可能來自于美國經濟和政局。在可以預見到的未來,疫情蔓延、種族矛盾、黨派之爭等三重矛盾將貫穿于整個下半年的美國經濟運行之中。疫情反復及其引發的社會動亂,進一步阻礙美國經濟復蘇的進程。疫情蔓延可能導致美國選舉投票周期拉長,計票過程復雜,給美國政局更替蒙上一層陰影。而美國作為全球最主要的經濟體,美國經濟的深度衰退導致各主要經濟體與美國的貿易和投資規模萎縮,從而影響世界經濟增長。2019年美國經濟GDP約占全球當年總產值的24.42%。假設國際貨幣基金組織預測美國經濟2020年下滑6.6%的觀點成立,簡單加權可知,2020年美國經濟將直接拉低世界經濟增長1.6個百分點,而更多的機構則預測,美國經濟的衰退程度可能會更深。

數據來源:wind,植信投資研究院

經濟衰退會增加投資者的恐慌情緒,對金融類資產的收益預期趨于悲觀。在經濟衰退環境下,一些公司走向破產,上市公司的平均業績預計會出現明顯下滑,債券違約數量可能會大幅增多,相應資產的平均估值水平一般會出現明顯的調整。而當恐慌襲來時,黃金自然而然就成為規避投資風險的“避難所”。1973年石油危機導致美國經濟陷入衰退,企業破產嚴重,股票行情慘跌;道瓊斯工業指數1974年底相較1973年初下跌近50%。石油價格飆升又導致美國國內通脹高企,美國經濟飽受“滯脹”之苦。而這段時期也正是黃金歷史上上漲最快的時期,漲幅超過80%。這樣的案例在黃金發展史上并不少見。有鑒于此,世界經濟尤其是美國經濟的嚴重衰退為史上所罕見,不僅從經濟增長的不確定性方面增加黃金的避險需求,而且其衍生的金融危機和通貨膨脹會從更大程度上推升黃金的避險和保值需求。

2. 量化寬松和零利率政策長期化擴大化將持續推升黃金保值需求

2008年全球金融危機的影響正在逐漸褪去,但量化寬松和零利率的貨幣政策卻依然在故我,并且還出現了擴大化和長期化的趨勢。美國憑借其美元在國際貨幣體系中的支配地位,將零利率和量化寬松政策不斷推向新的高度。量化寬松政策加上擴張性財政政策將美國從次貸危機中拉了回來,同時美國的通脹率依然保持在較低水平。這就讓美聯儲在使用量化寬松政策時變得更加肆無忌憚。2020年為應對新冠疫情采取的“無限”量化寬松政策讓美聯儲總負債在一個月內迅速擴張2萬億美元,達到接近7萬億水平,已經是2007年次貸危機初期的約10倍。同時令人擔憂的是,量化寬松讓美聯儲成為美國國債的重要買家,推動美國在赤字貨幣化的道路上越走越遠。美國預算辦公室報告顯示,2020財年的前10個月,美國聯邦預算赤字較2019年同期增加了2.8萬億美元,而2019年同期為0.9萬億。據預測,2020年美國財政赤字占GDP的比重可能會達到約20%。未來美國政府舉債規模必將持續增加,美聯儲將不得不進一步擴張量化寬松。為了應對經濟衰退,美聯儲的量化寬松和低利率政策將會維持一個較長的時期。

歐洲央行也把量化寬松和零利率作為刺激經濟的重要武器,但這更像是歐盟財政和貨幣政策不協調背景下的無奈之舉。一方面歐盟各成員國在財政刺激政策方面很難達成一致,在面對需要快速反應的重大風險事件(如次貸危機和歐債危機等)時貨幣政策相對便捷并且有效。另一方面,為了維持較低的利率水平來刺激經濟,歐洲央行需要被動購買歐盟成員國的債券來穩定利率。隨著歐洲各國應對疫情刺激政策的陸續推出,未來一段時間歐洲央行購買資產的節奏預計將會加快。

數據來源:wind,植信投資研究院

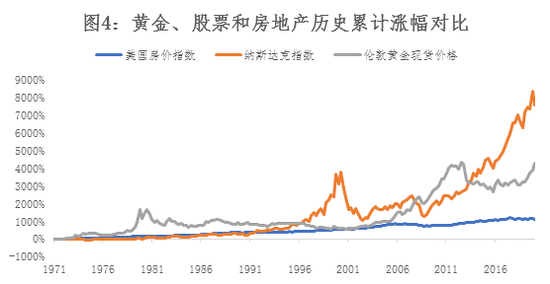

零利率和量化寬松政策的擴大化和長期化將在全球范圍內引發不斷增長的通脹預期,而對貨幣購買力持續下跌的擔憂則會反向提升黃金的保值需求。雖然貿易全球化條件下,發展中出口國的低成本和相互競爭緩解了發達進口國的通脹壓力,卻無法緩解發達國家貨幣超發造成的資產泡沫。1971年以來,美聯儲的基礎貨幣投放增加了57倍,納斯達克指數累計上漲75.5倍,而倫敦現貨黃金價格則累計上漲了43.0倍。隨著資產泡沫的進一步膨脹,泡沫破滅的預期也必將逐漸強化,而黃金則更有可能成為對沖金融風險的有效工具,從而受到更多投資者的青睞。另外,金融資產收益率在零利率環境下也將逐漸下跌至極低水平,而黃金這一零息資產將變得更有競爭力。

3. 美元國際貨幣體系地位衰落將增強黃金的國際儲備功能

美聯儲持續且不斷擴大的量化寬松政策導致美元在國際貨幣體系中的地位逐漸衰落,具體體現在支付結算、持有美債以及外匯儲備等諸多方面。

近年來包括中國、法國、德國、俄羅斯、印度、土耳其等幾乎G20國家均對外宣布在主要大宗商品貿易交易、雙邊貨幣結算中減少美元的使用,甚至棄用美元而改用其他貨幣。俄羅斯對歐盟出口中,以歐元結算的比例從去年底的38%增加到了43%。2020年7月,美元在國際支付市場所占的比例從3月份最高值44.1%大降至40.01%,距離歷史最低的40%比例只差一步之遙。

2018年4月至2020年第一季度,全球各國央行已連續22個月減持美債,累計減持規模達8000億美元。隨著美聯儲無限量化寬松政策的持續加碼,美聯儲持有的美國國債總量從2020年1月初的2.3萬億迅速8月初的4.3萬億,總持有數量超過美債前十大持有者(日本、中國、英國、愛爾蘭、巴西、盧森堡、中國香港、瑞士、開曼群島和比利時)的總和,美聯儲持續的購債行為可能是全球其他國家減持美國債的不得已之舉。由于美國疫情局勢仍未能得到控制,經濟衰退的陰影揮之不去,未來其他國家減持美債的速度還可能會加快,美聯儲持有的美債數量可能還會繼續增長。

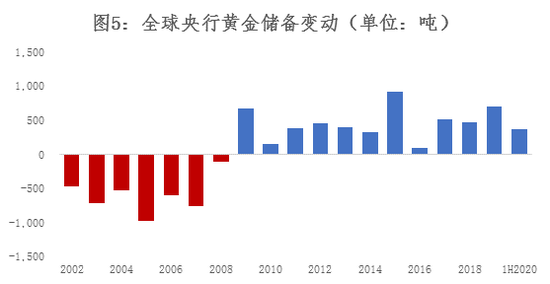

IMF數據顯示,美元在全球外匯儲備中的份額已從2000年72%下降到了2020年一季度的61.99%。盡管美元的外儲份額仍居第一,但近年來逐步下降的趨勢卻是相當明顯。2020年疫情爆發以來,日本央行持有的美元資產陡然下降,7月底的規模相比5月期間的峰值下降了約50%,這是十分罕見的。與此形成鮮明對照的是黃金在各國央行儲備資產中的占比卻在持續增加。自2011年以來,全球央行從黃金賣方轉變為買方,連續10年凈買入;2019年凈買入707.5噸。俄羅斯和土耳其兩國2019年均購入了超過150噸黃金。黃金已成為全球央行的第三大官方儲備資產,占比達到10%,而在2000年時這一比重則不超過3%。隨著美元資產儲備價值下降,作為一種相對較好的替代性選擇,全球央行的黃金儲備仍有不小的上升空間。

數據來源:wind,植信投資研究院

隨著美元地位的衰落,區域重要經濟體也正致力于提升自身貨幣的國際競爭力和跨境使用的功能。歐盟在1999年推出了歐元,削弱了美元在歐洲國家間的流通能力,而當今人民幣國際化的推進也在“一帶一路”沿線國家給美元的支付地位造成了新的挑戰。未來一個時期內,主要貨幣之間的競爭必將變得愈發激烈。在紙幣泛濫尤其是美元極度泛濫的條件下,黃金作為唯一能夠被全球廣泛接納的具有良好內在價值的實物型儲備資產必將受到各國央行的更多關注。

4. 美國打壓中國導致市場避險情緒快速釋放

2018年開始的中美貿易爭端,是美國新一輪對中國打壓的開始。中國企業華為在美國的打壓下經歷了多重磨難,從引渡高管、禁止參與5G招標到最新的斷供華為芯片,各種霸凌行為并沒有停止的跡象。美國國會5月通過《外國公司問責法案》,意味著對在美上市的中概股下達了“逐客令”。7月底美方單方面限時關閉中國駐休斯敦總領館,是美國對華采取的前所未有的升級行動。8月,特朗普又突然要求封殺TikTok和微信這兩個中國公司開發的應用程序。中美大國博弈從國際貿易擴展到跨國企業、從經濟領域擴展到外交領域,并且呈現不斷升級的態勢。

美國是全球最大的國家,中國是全球最大的發展中國家。2019年兩國的GDP總額占全球GDP總和的40.8%。中國是美國的第二大貿易伙伴國,而美國是中國的第三大貿易伙伴。兩國的經濟規模之大,兩國間的經濟聯系之緊密,讓中美之間的些許摩擦,都會演變成為世界經濟的重大波瀾。

美國打壓中國對日益全球化的跨國公司產業鏈也會產生不利影響。去年貿易戰僵持階段,蘋果公司全球供應鏈受到巨大的壓力,最終還是靠部分產品的豁免條款才得以解決。今年7月英國突然宣布將華為的通訊設備逐漸清零,禁止華為參與到英國的5G建設中。這都說明大國博弈的沖擊不僅在國家層面,如今已悄然滲透至商業企業的運營當中。

數據來源:wind,植信投資研究院

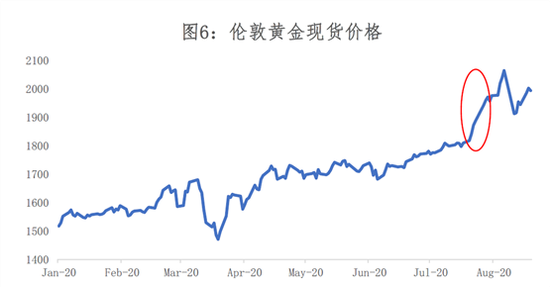

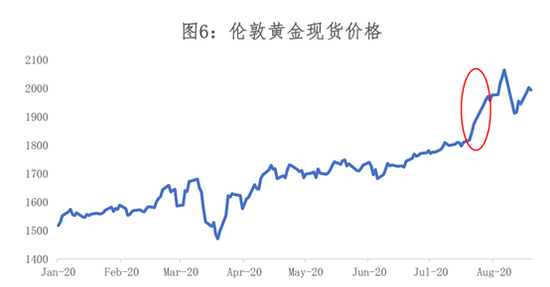

美國針對中國的霸凌行為帶來地緣政治風波和國際風險事件此起彼伏、波瀾不斷,進而導致金融市場短期出現深度震蕩。部分極端事件的發生可能導致市場對風險擔憂的快速釋放,從而在短期內放大投資黃金的避險需求。7月22日,美國突然限期關閉中國駐休斯頓領事館,倫敦現貨黃金價格當日大漲1.64%。風險事件的快速發酵導致全球黃金ETF當周凈流入超過66噸,現貨黃金價格當周累計上漲超7%。這清楚地說明,美國打壓中國產生的風險事件已經成為黃金價格短期快速上漲的強有力推手。未來一個時期內,美國不會在打壓中國問題上收手,黃金價格會因此而受到接連不斷的刺激。

5. 交易便利性提高催生黃金短期投資和投機需求

隨著金融投資工具的不斷增多,黃金投資經歷了從實物交易到信用交易的轉變。黃金雖然具有質地均勻能有效分割、易于窖藏等特點,但實物黃金的交易和儲存的成本還是較高。黃金ETF等金融產品的出現讓黃金投資的便利性大大提高,同時也讓短期價格投機性交易成為可能。

早期的黃金投資還要追溯到以黃金消費品為投資標的的時代,個人投資者通過購買和儲存黃金飾品投資黃金。但其缺點非常明顯:即無法標準化,交易成本高,交易難度大。隨著黃金交易所交易型基金(簡稱“黃金ETF”)的推出,黃金投資進入了新的階段。黃金ETF在交易所內公開發行基金份額,投資者在基金存續期間內可以自由贖回。截至7月31日,全球前兩大黃金ETF(SPDR Gold Shares和iShares Gold Trust)的黃金總持倉量已高達1,733公噸,這一持倉水平甚至超過了全球官方儲備排名第八的瑞士央行。SPDR Gold Shares自2020年年初以來,持倉量增長了348.61公噸,增幅高達39%。2020年第二季度全球黃金ETF持倉量增加432.6公噸,甚至超過了同期金飾品消費總量(251.5公噸)。黃金ETF投資已經成為影響金價的重要因素。

今年3月份疫情在美國全面爆發以來,全球黃金ETF月度持倉增量大幅上升,連續4個月月度持倉增長超過100公噸。期間黃金價格從1600美元/盎司跳漲至2000美元/盎司,漲幅達到25%。這一方面說明黃金投資出現短期波動加大的趨勢,其投資行為受短期重大事件影響的程度在提高;另一方面也讓黃金投資增加了更多的短期投機成份,因為短期的投機行為可以對短期的價格波動做出很快的反應。

隨著黃金價格的持續上漲,黃金的投資需求和投機需求也將持續上升。但當短期投機需求比例提升至一定水平后,黃金價格的波動性將難以避免地加大。

三、美元弱勢將短中期推升黃金價格

長期以來,黃金和美元呈現出一種“此消彼長”的競爭關系。一方面是因為全球主流黃金交易以美元計價,兩者存在天然的反向關系;另一方面兩者都是全球認可的儲備資產,都具有較強的交易功能,美元由于其結算便利和資產類別豐富始終在競爭中占據主動,但當美元幣值下跌時黃金的價值就會凸顯出來。

由于美聯儲長期持續向全球市場注入美元,尤其是當前美聯儲采取無限量化寬松政策和零利率政策之后,美元獲得持續穩定收益的途經正在逐漸減少,而以美元計價的黃金價格相對應地將長期持續上漲。美元的國際地位短期內會隨著美國的經濟狀況、貿易赤字水平和貨幣政策出現反復的情況,因此考察黃金價格的短期走勢則有必要對短期美元的幣值走勢有一個前瞻性的判斷。

數據來源:wind,植信投資研究院

從長期看,黃金價格和美元指數存在反向運動趨勢,并且在特定階段表現得尤為明顯,尤其是美聯儲開啟量化寬松后的2001年至2008年黃金持續上漲的階段和2013年至2016年黃金的主要下跌區間。2004年以后由于黃金ETF的推出,短期投機型交易的擾動變得愈加明顯,黃金價格走勢出現了波動加大和趨勢偏離的情況。

低利率和量化寬松導致的美元泛濫是引起美元指數下滑的基本因素。2001年以來,美聯儲多次采取降息和量化寬松政策寄希望以此刺激經濟增長,抵御潛在的通貨緊縮威脅。結果是低利率環境雖然刺激了實體經濟,但同期美國的經常賬戶逆差迅速惡化,從2001年的不足4000億擴大至2006年的超過8000億。量化寬松政策和超低利率政策疊加快速擴張的貿易逆差,使全球市場上短期充斥了大量的低收益率美元。短期供給增加和超低收益率使得美元的持有價值迅速降低,同期美元指數也從2001年的110點迅速降至2007年的70點附近。期間黃金現貨價格則出現了持續地上漲,從2001年的250美元/盎司迅速升至2007年的800美元/盎司,累計漲幅超過200%。

美國經濟相對強勢及競爭貨幣流動性危機短期推高美元指數。歐債危機讓歐洲各國在2008年后陷入了更深的流動性危機,股市暴跌、經濟前景悲觀,這讓歐元作為國際主要貨幣的地位快速下降。同時,美國經濟形勢則持續好轉,GDP增幅擴大、就業市場不斷改善,經濟前景相比歐洲要樂觀。這種經濟上的相對強勢和歐元自身的頹勢推動美元指數從2013年的80點持續上漲至2015年的100點附近。同期黃金價格在經歷了2013年的快速下跌后,緩慢下探,在2015年達到了階段性最低的1100美元/盎司附近。

時至今日,美國面臨的挑戰相比2008年不減反增,短中期內美元的弱勢地位很難出現明顯改觀。長期推行的量化寬松政策效應在持續遞減,新冠疫情控制不利導致美國經濟的衰退程度要超過歐盟和日本,考慮到其疫情仍未得到有效控制,美國想要擺脫目前經濟低迷的局面可能需要1-2年甚至更長的時間。更為嚴重的是,美國持續的貨幣超發疊加美國內經濟的頹勢讓美元在國際貨幣體系中的重要性大打折扣,“去美元化”可能會成為未來一個時期內全球央行儲備的明顯趨勢。雖然由于某些事件因素可能出現短期回彈波動,短中期看美元指數維持弱勢的概率變得很大。

未來2-3年內美元有較大概率處在低迷狀態,這讓黃金價格在相應時期內持續上漲的概率大大增加。國際政治經濟形勢日趨復雜,不確定性日益增強,而美元的避險功能卻在逐漸喪失;這讓黃金成為了全球個人和機構投資者規避風險、保值增值的首選工具。短期內黃金價格的上漲不僅是全球投資者對不確定性擔憂的反映,而且將會是綜合了金融投機杠桿效應放大化后的反映。

四、中長期內黃金價格將趨勢性上漲

風物長宜放眼量。綜前所述,未來黃金的供給將持續偏緊,而需求卻會中長期大幅擴張。新冠疫情引發的全球經濟衰退快速提升了黃金的避險需求;量化寬松和零利率政策的擴大化和長期化增強了通貨膨脹和資產價格泡沫的預期,極大地推升了黃金的保值增值需求;美元在國際貨幣體系中地位的衰退歷史性地提振了全球央行及其相關交易機構對沖美元資產風險和增持黃金儲備的需求;而不斷發酵的美國打壓中國的行為將給世界經濟和國際關系帶來長期的、跌宕起伏的不確定性,從而導致全球投資者對資產的保值和避險需求持續擴張,黃金自然成為最優選擇;而以黃金ETF為代表的短期投資工具的發展,催生并加強了僅以追求價格上漲為目的的金融投資和投機需求;未來中短期內美元可能處于弱勢將成為黃金價格上漲的市場推手,在某些階段甚至是推波助瀾。由于從中長期看黃金的需求與供給之間可能極端的不平衡,黃金必然存在持續上漲的動力。尤其是未來一段時期全球政治經濟風險事件將層出不窮,不確定性不再是短期的擾動,而將是長期存在的“常態”。這幾乎在根本上改變了黃金作為穩健型資產的投資邏輯。

短期內黃金有望延續當前上漲趨勢。保守估計,如果美元指數在當前基礎上以8%的速度跌至歷史低位,相對地黃金價格有望至少獲得8%的年度增長,并在2年后上漲至2300美元/盎司水平;樂觀估計,考慮到當前局勢相比2009年更加復雜,黃金價格有望復制2009-2011年次貸危機時期的最快增速(即約22%/年),2年后可能會突破3000美元/盎司的歷史新高。

2018年底黃金價格約為1200美元/盎司。樂觀估計,如果大國博弈的不確定性常態化,而黃金價格能夠復制2001-2012年連續12年上漲、年化15%漲幅的先例,則到2030年黃金價格則有望上漲至6400美元/盎司。而保守估計,如果黃金價格未來十年按照自1973年至今的平均年增長率(約7%/年)曲線上升,則到2030年金價則至少可以上漲至2700美元/盎司。

隨著黃金現貨價格漲破2000美元/盎司的歷史新高,黃金作為可投資的大類資產其投機的特質將表現得愈發明顯。當價格快速上漲時,投機資金會出現短期密集流入;當價格上漲至歷史新高時,對價格能否持續上漲的懷疑將增加,短期獲利了結導致的資金流出又會對金價形成沖擊。大幅上漲后,黃金價格調整一個階段是市場的正常現象。因此,在當前的價格水平上,希望通過黃金投資獲取短期收益的行為將面臨較大的風險。而對希望通過配置黃金資產應對經濟和金融風險并獲得穩健回報的中長期投資者而言,黃金目前依然具有較高的投資價值,近期黃金價格的一定程度的調整提供了長期投資的機會。

黃金在我國儲備資產中的占比亟待提升,黃金儲備應該成為人民幣國際化的“壓艙石”。截至2020年7月,盡管近年來不斷增持,中國央行持有黃金達到1948.3噸;但黃金儲備占總的外匯儲備的比例僅為3.4%,遠遠低于美國、德國、法國等發達國家60%-80%的水平和不少發展中國家的水平。有必要繼續增持黃金以提升其占比,進一步增強我國國際清償能力和避險能力,為人民幣國際化奠定更為堅實的信用基礎。目前中國的經濟規模是美國的75%左右,考慮到我國經濟增長速度較快,我國的黃金儲備至少應該逐步增長到5000噸以上。未來三到五年,我國的黃金儲備在現有的基礎上再翻一倍是有必要的。

黃金在個人資產配置中的比例應予提高,黃金投資是對沖美元資產風險的重要工具。黃金投資不僅是追求資產增值的類似大宗商品的投資,其美元資產對沖工具的理念也理應得到充分重視。尤其是在當前美股市場無視經濟基本面快速上漲、資產泡沫日趨嚴重的環境當中,高凈值投資者(尤其是擁有海外金融資產、房產的高凈值人士)可以通過長期投資黃金來對沖美元貶值、美元資產泡沫破裂等金融風險。傳統的黃金上市公司股票可以作為短期金價趨勢性交易的投資工具,但其長期走勢和黃金價格的一致性較低,不太適合長期投資。隨著國內黃金投資渠道不斷豐富,選擇更加標準化的、流動性更好的以人民幣計價的黃金金融產品(如黃金ETF等)作為長期投資工具,提升黃金資產的長期配置比例,有助于幫助高凈值人士有效緩沖世界經濟不確定性帶來的金融沖擊,長期獲得穩健的投資回報。

*本文數據來自于世界黃金協會,IMF,中國人民銀行,圣路易斯聯儲數據庫,以及wind數據終端

(本文作者介紹:植信投資首席經濟學家兼研究院院長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。