文/新浪財經意見領袖專欄作家 李湛、鄒欣

01

摘要

7月PMI連續五個月位于臨界線上方,但產能受制于需求不足,上漲空間受限。投資符合預期,主要是房地產和基建投資拉動。房地產投資韌性強于預期,但7月開始熱點城市房地產調控政策陸續收緊,預計房地產投資的單月增速可能即將見頂。消費除了汽車和珠寶以外,其他行業全面回落,上半年的促銷費政策透支了部分消費需求。在常態化防疫持續存在的背景下,消費修復可能需要較長時間。出口增速超預期,由于海外疫情反彈、供需缺口主要由中國填補。進口增速不及預期,主要受大宗商品價格波動、國內需求疲軟和進口替代影響。金融數據全面不及預期,但依然好于去年同期,經濟秩序基本恢復,貨幣政策逐漸恢復常態化。CPI受低基數和汛期豬肉運輸不便導致豬肉價格上漲影響,連續第2個月回升,但不改下行趨勢。PPI由于油價反彈,通縮幅度進一步收窄。

02

正文

1. 7月官方制造業PMI為51.1%,好于預期的50.5%

7月官方制造業PMI為51.1%,較上月增加0.2個百分點,好于預期的50.5%,連續五個月位于臨界線上方。從企業規模看,大型和中型企業處于臨界線上方,小型企業在臨界線下方回落:大型企業PMI為52.0%,比上月微落0.1個百分點;中型企業PMI為51.2%,比上月上升1.0個百分點;小型企業PMI為48.6%,比上月下降0.3個百分點。

從分類指數看,生產指數、新訂單指數和供應商配送時間指數均高于臨界點,原材料庫存指數和從業人員指數均低于臨界點。生產指數為54.0%,比上月上升0.1個百分點,連續5個月高于臨界點。新訂單指數為51.7%,比上月上升0.3個百分點,連續3個月回升。原材料庫存指數為47.9%,比上月回升0.3個百分點。從業人員指數為49.3%,比上月回升0.2個百分點。供應商配送時間指數為50.4%,雖比上月微落0.1個百分點。

從進出口來看,新出口訂單指數和進口指數在臨界線下方反彈:新出口訂單指數為48.4%,較上月增加5.8個百分點;進口指數為49.1%,較上月增加2.1個百分點。

從價格指數來看,主要原材料購進價格和出廠價格在臨界線上方:主要原材料購進價格為58.1%,較上月增加1.3個百分點;出廠價格為52.2%,較上月減少0.2個百分點。

7月官方制造業PMI連續五個月處于臨界線上方,主要是生產和需求進一步修復。一方面,國內疫情防控取得階段性成效,生產秩序基本恢復,產能接近修復疫情沖擊。另一方面,基建和房地產投資需求具有較強韌性,支撐生產指數處于高位。7月建筑業PMI為60.5%,較上月增加0.7個百分點。

但結構上依然存在一些問題。一是外需還是較弱,新出口訂單和進口指數雖然小幅反彈,但依然在臨界線下方。二是雖然價格指數都在臨界線上方,但原材料購進價格指數明顯高于出廠價格指數,而且出廠價格指數小幅回落,說明終端需求疲軟,中下游企業利潤承壓。三是大中型企業和小型企業的景氣情況分化,小型企業在臨界線下方回落,小型企業關系到就業問題,加上從業人員指數依然在臨界線下方,穩就業壓力依然存在。

考慮到常態化防疫將持續存在、全球疫情未有明顯好轉、國內經濟以內循環為主導,預計8月官方制造業PMI指數大概率小幅回落。

2. 1—7月投資增速符合預期,主要靠房地產和基建支撐

1—7月固定資產投資同比下降1.6%,降幅比1—6月收窄1.5個百分點,與預期持平。1—7月份,全國固定資產投資(不含農戶)329214億元,同比下降1.6%,降幅比1—6月份收窄1.5個百分點。其中,民間固定資產投資184186億元,下降5.7%,降幅收窄1.6個百分點。從環比速度看,7月份固定資產投資(不含農戶)增長4.85%。從分項數據來看,制造業投資下降10.2%,降幅較1—6月收窄1.5個百分點;基建投資同比增長1.19%,較1—6月增加1.26個百分點;房地產投資同比增長3.4%,較1—6月增加1.5個百分點。

房地產相關指標方面,除竣工面積和土地購置面積增速降幅擴大,其他主要指標改善。1—7月房屋新開工面積同比下降4.5%,降幅比1—6月份收窄3.1個百分點;房地產開發企業房屋施工面積同比增長3.0%,增速比1—6月份提高0.4個百分點;房屋竣工面積同比下降10.9%,降幅比1—6月份擴大0.4個百分點;房地產開發企業土地購置面積同比下降1%,降幅比1—6月份擴大0.1個百分點;商品房銷售面積同比下降5.8%,降幅比1—6月份收窄2.6個百分點;商品房銷售額同比下降2.1%,降幅比1—6月份收窄3.3個百分點。

投資增速持續修復,主要靠房地產和基建支撐,但后續動能不足。一是雖然房地產投資單月增速創新高,但7月開始熱點城市逐步收緊房地產政策,預計房地產投資單月增速有望見頂。7月房地產投資單月增速高達11.7%,較上月增加3.1個百分點。二是7月基建投資單月增速為7.7%,連續第二個月回落。考慮到下半年專項債可用額度明顯減少,預計基建投資修復速度仍將放緩。三是受國內外消費需求疲軟影響,制造業投資修復還需較長時間。

考慮到基建和房地產投資韌性較強,預計8月投資累計增速降幅仍將收窄,但修復速度可能放緩。

3. 7月消費增速不及預期,但汽車消費大幅反彈

7月社會消費品零售總額同比下降1.1%,降幅比上月收窄0.7個百分點,不及預期的1.2%。7月份,社會消費品零售總額32203億元,同比下降1.1%(扣除價格因素實際下降2.7%,以下除特殊說明外均為名義增長),降幅比上月收窄0.7個百分點。另外,1—7月社會消費品零售總額204459億元,同比下降9.9%,降幅較1—6月收窄1.5個百分點。

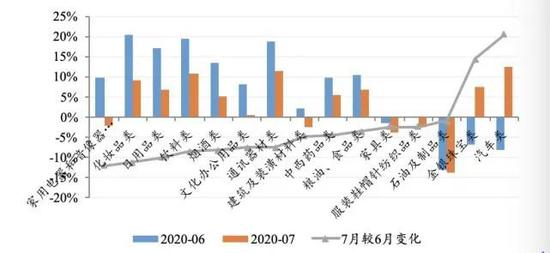

具體到細分行業來看,在15個限額以上零售行業中,除石油及制品類、家具類、建筑及裝潢材料類、服裝鞋帽針紡織品類以及家用電器和音像器材類消費增速負增長外,其他10個行業正增長。其中,增速排名靠前的行業分別為:汽車類同比增長12.3%,通訊器材類同比增長11.3%,飲料類同比增長10.7%,化妝品類同比增長9.2%,金銀珠寶類同比增長7.5%。

除汽車和珠寶外,其余13個行業7月同比增速較6月回落。其中,7月較6月增速回落幅度排名靠前的行業分別為:家用電器和音像器材類回落12個百分點,化妝品類回落11.3個百分點,日用品類回落10個百分點,飲料類回落8.5個百分點,煙酒類回落8.3個百分點。

汽車銷售方面,汽車銷售額和銷量增速降幅收窄。1—7月限額以上單位汽車銷售總額為1.96萬億元,同比下降11.6%,降幅較1—6月收窄3.6個百分點。根據中國汽車工業協會統計,1—7月汽車銷量為1236.5萬輛,同比下降12.7%,降幅較上月收窄4.2個百分點。

7月消費增速不及預期,主要是因為前期促銷費政策透支了部分需求。在常態化防疫持續存在、居民收入沒有明顯增加、居民邊際消費傾向減少和局部地區疫情反彈的背景下,消費修復速度放緩也是情理之中。另外,汽車消費大幅反彈,主要是因為近期各地出臺了一系列促進汽車消費的政策,包括放松限購、發放購車補貼、減免稅費等。

考慮到汽車增速反彈不具有可持續性、居民購買力有限以及常態化防疫持續存在,預計8月消費增速可能弱反彈。

圖1 限額以上單位零售行業當月同比;資料來源:Wind,中山證券研究所。

4. 7月進出口增速分化,貿易順差創歷史次高

7月出口增速超預期,進口增速不及預期,貿易順差創歷史次高。按美元計,7月中國出口金額為2376.3億美元,同比增長7.2%,較上月增加6.7個百分點,好于預期的0.2%。中國進口金額1753億美元,同比下降1.4%,較上月減少4.1個百分點,不及預期的-0.4%。貿易順差623.3億美元,較上月增加159.09億美元,創歷史次高。其中,對美國貿易順差為344.9億美元,較上月增加39億美元。

從主要出口國家和地區來看,中國對主要國家和地區出口增速反彈;除歐盟和日本外,中國對主要國家和地區出口增速正增長。從主要進口國家和地區來看,中國對主要國家和地區的進口增速回落;除歐盟外,中國對主要國家和地區進口增速正增長。從主要出口商品來看,除紡織品外,對主要商品出口增速反彈;除農產品和服裝外,對主要商品出口增速正增長。從主要進口商品來看,除原油外,對主要商品進口增速回落;除原油外,對主要商品進口增速正增長。

7月出口增速好于預期,主要是海外經濟重啟但由于疫情反彈產能還未修復,供需缺口主要由中國出口商品填補。7月主要經濟體疫情均出現了不同程度的反彈,導致復工進度受到影響。而中國作為全球疫情最早得到有效控制的國家,產能已經恢復至疫前水平,可以在一定程度上填補國際市場的供需缺口。另外,海外經濟重啟后,對醫療物資的出口小幅回落,但依然呈高增長狀態。考慮到海外產能修復較慢,預計8月出口增速可能在現有水平震蕩。

7月進口增速不及預期,主要受大宗商品價格波動、國內需求疲軟和進口替代影響。一是國內對大宗商品的進口數量規模波動較小,主要受大宗商品價格影響,導致對農產品進口金額和鐵礦石進口金額增幅小幅回落,而原油價格反彈,進口增速降幅明顯收窄。二是由于常態化防疫持續存在、進口食品可能攜帶新冠病毒以及出口轉內銷政策,導致進口需求低迷。三是目前中美大國博弈白熱化,政府正在加速產業鏈關鍵環節的進口替代,導致對機電產品的進口增速小幅回落。考慮到需求修復需要較長時間以及進口食品存在安全隱患,預計8月進口增速可能小幅回落。

5. 7月金融數據不及預期,貨幣政策逐漸恢復常態化

7月社會融資規模增量為1.69萬億元,比上年同期多4068億元,不及預期的1.86萬億元,主要是靠信貸和直接融資支撐。另外,7月末社會融資規模存量為273.33萬億元,同比增長12.9%,較上月增加0.1個百分點,創2018年3月以來新高。

7月份人民幣貸款增加9927億元,同比少增631億元,不及預期的1.18萬億元,主要是居民和企業中長期貸款增加較多。7月末M2同比增長10.7%,不及預期的11.2%,M1同比增長6.9%,企業流動性保持正常。

7月金融數據不及預期,但依然高于去年同期。7月一般都是金融數據的小月,在6月信貸沖量后,7月金融數據一般都會回落。從信貸結構來看,居民部門中長期貸款增加較多,這與房地產銷售市場回暖相一致;企業部門中長期貸款增加較多,說明金融服務實體經濟效果明顯,寬貨幣轉為寬信用。但居民短期貸款占比偏低、企業票據融資和非標呈明顯收縮趨勢,主要是因為7月政府對金融套利的監管較為嚴格。

考慮到7月底的貨幣政策要更加靈活適度、精準導向,8月上旬央行頻繁公開表態下半年貨幣政策會逐步恢復常態,預計8月金融數據大概率在現有水平震蕩、但依然高于去年同期。

6. 7月CPI小幅回升,PPI通縮幅度收窄

CPI方面,7月CPI同比上漲2.7%,較上月增加0.2個百分點,連續2個月回升,高于預期的2.6%,主要是因為低基數和豬肉價格反彈。

PPI方面,7月PPI同比下降2.4%,較上月增加0.6個百分點,創4個月新高,與預期持平,主要是由于油價反彈。

7月CPI同比增速回升,主要是因為低基數和豬肉價格反彈。一方面,去年7月豬肉價格同比上漲27%,基數相對較低;另一方面,由于汛期豬肉運輸不便以及餐飲逐漸恢復正常豬肉消費需求增加,豬肉價格環比上漲10.3%。考慮到基數效應以及汛期還將持續一段時間,預計8月CPI大概率小幅回落。

7月PPI通縮幅度進一步收窄,主要是因為油價反彈。除上游石化和有色外,多數工業品價格變化幅度較小。考慮到需求依然較為疲軟,油價不具備進一步反彈的動力,但下半年基數較低,預計8月PPI同比降幅可能小幅收窄。

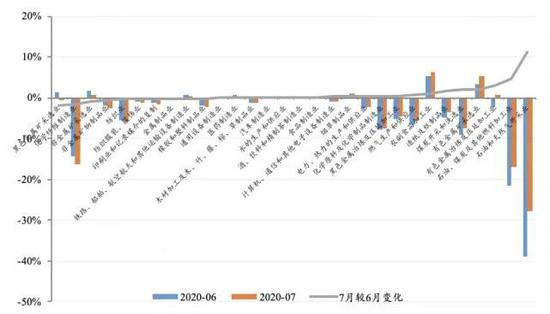

圖2 30個細分行業出廠價格7月同比增速較6月變化幅度;資料來源:Wind,中山證券研究所。

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。