文/新浪財經意見領袖專欄作家 袁吉偉

全球慈善機構所擁有的慈善資產超過1.5萬億美元,成為重要的機構投資者。慈善資金的配置既與一般機構投資者有所相似,又有自身的特點,其資產配置需要不斷強化和創新,目前海外已有專門服務于慈善機構的投資顧問機構。我國慈善組織的資產配置依然較為落后,未來有必要與金融機構合作,提升資產管理專業化水平。

一、全球慈善基金發展趨勢

慈善捐贈是彌補市場失靈和政府失靈的重要工具,是體現社會善行和關懷的重要渠道。根據UBS統計數據,全球有超過260000個慈善機構,90%的慈善機構為獨立機構或者家族機構。60%的慈善機構位于歐洲,35%的慈善機構位于北美,總體來看發達國家分布的慈善機構更為集中。

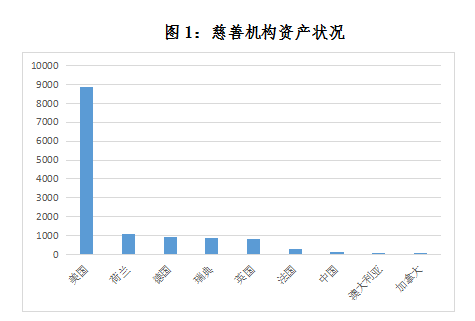

慈善機構擁有的資產超過了1.5萬億美元,其中北美的慈善機構所擁有的資產占據全球總資產的60%,歐洲慈善機構所擁有的資產占比為37%,這顯示了歐美不僅慈善機構樹立眾多,而且實力強大,一些耳熟能詳的慈善機構都位于歐美地區,諸如諾貝爾基金、蓋茨基金等。具體來看,美國慈善機構擁有資產總額為8900億美元,荷蘭為1080億美元,德國為929億美元,瑞典為878億美元,英國為842億美元,澳大利亞為87億美元。按照慈善機構資產與各國GDP計算,荷蘭和瑞典該比值最高,分別為14%和13.3%,其次為美國、意大利、英國、德國,分別為4.8%、4.7%、3.2%、2.7%,我國為0.1%,排名較低。

圖1:慈善機構資產狀況

從慈善機構的目的來看,教育依然是最主要的慈善目的,占比為35.1%,其次為社會服務、健康、藝術、扶貧,占比分別為21.2%、20.4%、17.7%、16.3%。不過不同地區的國家對于教育之外的慈善領域關注度有所不同,北美、中東、非洲地區的慈善機構更加關注健康領域的慈善事業,亞太地區的慈善機構更加關注扶貧事業,拉美國家的慈善機構更加關注藝術,歐洲則更加關注社會服務。

從經營策略看,大多數(約80%)慈善機構都是獨自開展相關活動,以此更好地擴大影響力,加強與更多人的聯系。不過美國和澳大利亞的慈善機構有些例外,經營策略與其他國家有所不同。

二、慈善基金投資管理及監管

慈善基金會的資金管理除了涉及具體項目的運用,閑置慈善資金投資管理的作用越來越重要,主要是基于:一方面,投資收益可以作為慈善資金的重要來源。雖然,不斷募集資金是重要的做大規模的途徑,但是很多時候對外募集資金也有其制約因素,諸如社會捐款意愿等方面,因此投資收益將會成為重要的資金來源,如果能夠實現較高的投資收益,那么會增加可使用慈善資金,提高慈善機構的參與社會公益事業的能力。另一方面,投資管理也是慈善資金長久使用、可持續發展的重要基礎。很多捐贈基金都要求不動用本金,而是由投資收益進行資助慈善活動,從而可以實現慈善基金的永續發展。如果投資管理不專業,逐步動用捐贈本金,那么慈善機構難以實現可持續發展。諸如諾貝爾基金會主要使用基金收入來安排諾貝爾獎得主的獎金,這才保障了其百余年的歷史。當前,慈善資金已經成為全球重要的機構投資者,在全球金融市場扮演著重要的作用。

慈善基金會或者慈善機構由于其公益屬性以及享受稅收優惠,一般都會受到較為嚴格的監管。英國是世界上最早對于慈善機構進行監管的國家,設立慈善委員會作為監管機構,實施慈善機構的注冊管理以及運行管理。美國各州司法部門以及美國國稅局是慈善組織的監管部門,主要促進慈善組織經營的公開透明,通過監管部門、社會監督等形式形成慈善組織的全方面監督體系。不過,相比較而言,國外更注重慈善機構的注冊管理、資金運用合法性、經營規范性,但是對于其投資管理監管政策主要是定性要求,既確保符合審慎性原則、分散風險原則,而沒有對具體投資資產范圍、比例有過多限制。

相比較而言,我國對于慈善組織投資管理要求相對較為詳細,《慈善法》明確要求,慈善組織的重大投資方案應當經決策機構組成人員三分之二以上同意。政府資助的財產和捐贈協議約定不得投資的財產,不得用于投資。《慈善組織保值增值投資活動管理暫行辦法》則進一步細化了對于慈善機構投資管理活動的要求,明確要求慈善組織不得直接買賣股票、直接購買商品及金融衍生品類產品、投資人身保險產品、以投資名義向個人、企業提供借款。

慈善資金在投資管理需要關注以下問題:

一是適當的投資管理機制。慈善組織要在內部建立起恰當的投資管理,明確投資政策、風險偏好、投資方式等方面的基本要求,并由理事會或者外部專家共同參與表決,從而使得投資管理決策更加規范、科學,避免因投資決策失誤可能對慈善組織帶來的財務或者聲譽沖擊。

二是當年資金使用計劃。慈善機構的資產并不一定都能用來投資,受到多方面因素制約。諸如監管要求,一般監管會對基金會支出有一定要求,我國要求公募基金會慈善事業支出不低于當年收入的70%,這意味著只有不到30%才能夠用于投資管理,國外對于慈善機構的年度最低支出也有一定要求。因此,需要扣除掉監管要求的支出,還有當年的運營費用,以及其他可能的支出,剩余資產才能進行合理投資。

三是合理的資產配置。資產配置對于投資收益的貢獻度達到90%左右,因此慈善機構也需要進行合理的資產配置規劃。一般而言,慈善資金可以作為長期資金進行配置,可以實現跨越周期的投資,從而能夠犧牲流動性的要求,配置另類資產獲取更加穩健的收益,這是耶魯基金會所帶動起來的重要慈善機構資產配置模式,得到廣發應用。

三、海外慈善基金資產配置經驗

海外慈善機構已經建立起相對較為完善的投資管理組織架構和流程,一般而言會設有投資委員會和投資管理部門,投資委員會主要對于投資政策、資產配置方案等進行決策,投資管理部門具體實施資產配置方案。根據資產配置方案的復雜程度選擇是自己進行全部管理,還是委托外部機構進行管理。耶魯大學基金會主要有其投資部門進行管理,而哈佛大學基金會則由其子公司進行專業管理,蓋茨基金會通過信托基金的方式進行專業管理。由于今年慈善組織配置另類資產較多,因此對于另類資產配置一般需要進行委托投資。海外已經形成了較為完善的慈善資金資產配置服務業務鏈條,諸如美國劍橋咨詢、commonfund等機構專門服務于慈善機構的投資管理。

(一)美國慈善機構資產配置分析

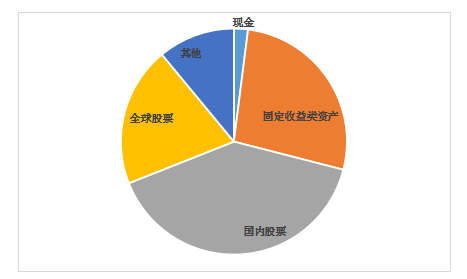

從美國慈善機構資產配置看,最主要的資產為股票,占比達到60%,其中國內股票投資占比為40%,全球股票投資占比為20%,固定收益類資產占比為27%,還有相當一部分為其他類資產,主要為另類資產,其中不動產、對沖基金、大宗商品、PE等另類資產排名靠前。在預期收益方面,73%的機構希望獲得每年獲得5%-9%的投資收益,75%的慈善機構投資目標是投資收益跑贏基準收益率。

圖2:美國慈善機構資產配置情況

美國眾多慈善機構中耶魯大學基金會投資管理堪稱業界標桿,耶魯大學基金會的運作機構由投資委員會和投資辦公室組成。前者負責決策資產配置目標方案、決定合作的外部基金經理、基金年度支出等決策事項,后者負責具體方案擬定和基金的具體管理。

耶魯投資委員會設立于1975年,負責監管捐贈基金的運作,目的在于發揮委員高水準的投資經驗以形成組合投資政策。投資委員會現由10人組成,其中3人來自校內管委會,其余為知名校友,校長為成員之一。投資委員會每季度召開一次會議,回顧和總結資產配置目標比例、投資業績、以及由投資辦公室擬定的投資策略,確定投資目標、支出政策和每個大類資產投資方法。耶魯投資辦公室由首席投資官David F. Swensen領導并在耶魯大學投資委員會的指導下運作,具體負責管理捐贈基金和大學其他金融資產,確定和實施融資策略,David F. Swensen擔任CIO已經超過30年。

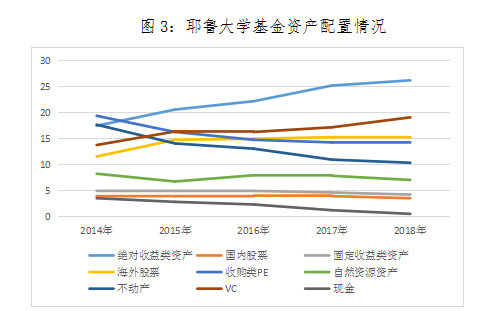

截至2019年6月末,耶魯大學基金總規模為303億美元,同比增長3.1%,實現投資凈收益5.7%,近年十年平均投資收益率為11.1%,遠高于同期其他大學捐贈基金的平均水平。這樣的業績回報主要在于耶魯大學基金堅持長期投資理念,30%的資金配置到市場不敏感的資產,配置低流動性的另類資產比例不超過50%。具體來看,2018年起資產配置為絕對收益類資產為16.1%、國內股票為3.5%、國內固定收益類資產4.2%、海外股票15.3%、PE14.1%、自然資源資產7%、不動產10.3%、VC19%、現金0.5%。整體來看,證券投資相對少,而另類資產投資占比達到了50.4%,海外股票投資要多余國內股票,資產配置更加國際化。從近年趨勢看,資產配置中PE、不動產、自然資源資產以及現金資產占比呈現下降態勢,而絕對收益類資產、海外股票、VC占比明顯上升。

圖3:耶魯大學基金資產配置情況

(二)歐洲慈善機構資產配置分析

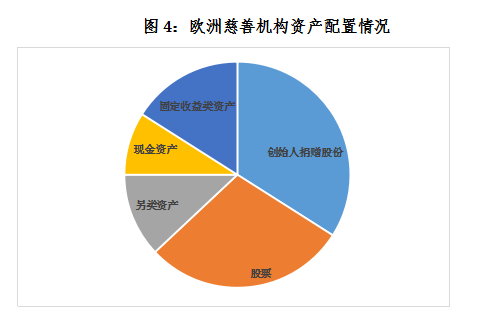

從歐洲慈善機構資產配置看,發起人捐贈股份占比為34%,股票占比為29%,另類資產占比為12%,固定收益類資產占比為16%,現金類資產占比為9%。相比美國慈善機構資產配置,歐洲慈善機構資產中創始人捐贈股份占比較高,此外固定收益類資產也高些。不過總體而言,歐美慈善機構股票和另類資產投資都較高,體現了較為積極的投資策略。

圖4:歐洲慈善機構資產配置情況

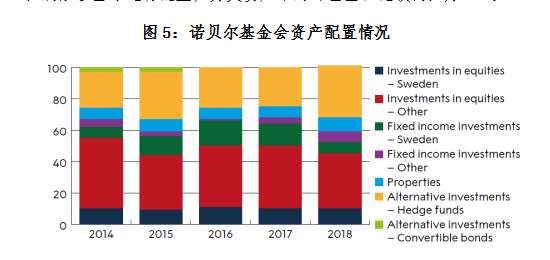

歐洲慈善機構會中最聲名遠揚的就是諾貝爾基金會。根據1895年,諾貝爾先生立下遺囑,其離世后將部分遺產勝利諾貝爾基金會。1900年,諾貝爾基金會正式成立,初始資產為3100萬瑞典克朗,截至2018年末基金會資產已達到43.38億瑞典克朗。諾貝爾基金會延續了120年,突出的投資管理不可或缺。

投資目標方面,根據諾貝爾先生的遺囑,基金會資產每年的投資收益作為獎金,此外基金會投資管理還需要為日常運營提供經費。因此,諾貝爾基金會設定的經通脹調整的投資收益目標為至少達到3.5%。

投資管理方面,諾貝爾基金會設有理事會,主要負責制定資產管理體系,包括投資管理總體原則、資產配置類別及比例,目前制定的戰略性資產配置原則為股票投資比例為55%,浮動區間為40%-60%;債券投資比例為10%,浮動區間為0%-55%;10%的不動產,浮動區間為0-20%;25%的另類資產,浮動區間為5%-45%。最初諾貝爾基金會的資產配置主要為安全資產,這被解讀為瑞典國內的債券和貸款,指導1953年后,基金會才逐步擴大資產類別,基金會投資策略更加積極。2011年,諾貝爾基金會設立投資委員會,以理事會制定的原則和指令作為總綱領,在理事會的授權范圍內進一步細化資產配置、管理機制、經理人選等事宜。諾貝爾基金會首席投資官負責具體執行投資委員會的決策和資產投資管理實施工作。

資產配置方面,截至2018年末,股票投資占比為44%,不動產投資占比為9%,固定收益類資產占比為15%,33%的另類資產,-1%的匯率對沖損失。諾貝爾基金會資產配置相對全球化,國內股票投資僅占股票投資總額的20%左右,剩余未全球配置;國內債券配置接近50%,剩余在全球進行配置;另類資產中對沖基金占比較高,為33%。

圖5:諾貝爾基金會資產配置情況

截至2018年末,我國慈善基金會數量超過7000家,總資產超過1500億元,基金會規模不斷壯大,不過平均規模較小,這在很大程度上由于投資管理較弱造成的。從調查數據看,我國基金會有對外投資行為的并不高,一般在60%左右,相對而言高校基金會、行業基金會、社會基金會對外投資更為活躍。此外,基金會對外投資規模較小,基本不到總資產的一半,這也導致投資收益對于總收入的貢獻較小,很難出現像歐美基金會那樣通過投資實現不斷的規模上升的優秀案例,這也倒閉基金會必須加強對外募資,否則很難持續發展下去。

表1:基金會對外投資情況

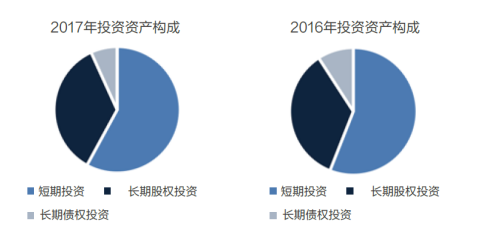

從基金會資產配置情況看,我國基金會主要以短期投資為主,長期股權投資其次,然后是長期債權投資。基金會資產配置相對單一,期限較短,無法發揮基金會長期資金的優勢,投資過于保守,這將會造成投資效率過低,影響到了資金使用效率。

圖6:基金會資產配置情況

總體而言,相對于歐美慈善機構的投資行為,我國需要在以下方面做出改變:

一是建設更加專業的投資機制。我國基金會需要進一步提升投資專業性,這主要體現在需要從根本上重視投資的重要性,投資在促進基金會可持續發展方面發揮的重要作用;需要建設專業的投資決策組織架構,負責制定投資政策、投資流程和風控機制;需要提升人員的專業性,需要配備專業投資人才。

二是完善資產配置。我國基金會需要進一步完善資產配置,加強長期性的戰略性資產配置方案,平衡各類資產的投資比例,適當提升權益性資產、另類資產的配置力度,獲取穩健的投資收益;加強戰術性資產配置,定期進行投資評價,適時根據外部宏觀變化,調整大類資產配置比例。

三是促進專業服務水平的提升。我國資管行業發展尚不成熟,針對不同客戶的專業化水平仍不高。因此,我國仍缺乏針對慈善機構的專業資產管理服務,未來需要針對此類客戶的特點,加強其配置需求研究,提供資產配置咨詢、市場研究、投資管理實施等方面的服務。

四是監管應促進基金會有效開展投資管理。監管部門組織開展基金會投資管理培訓,制定基金會投資管理的更詳細指引,推動基金會與資管機構的深度合作,不斷強化基金會的投研能力。

(本文作者介紹:FRM,某信托公司資深研究員,專著《資管新時代與信托公司轉型》,曾在《上海證券報》《金融時報》等刊物發表各類研究文章。)

責任編輯:唐婧

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。