文/新浪財經意見領袖專欄作家 李湛

汽車銷量一季度下滑明顯,二季度溫和復蘇。根據中汽協公布數據,1-3月國內汽車銷量累計共完成366.74萬輛,累計同比下滑42.42%,各車型銷量均受疫情沖擊。二季度國內汽車銷量完成656.32萬輛,同比增長10.32%,已連續三月同比轉正。

總銷量一季度下滑明顯,二季度銷量復蘇

今年1-3月國內汽車市場受疫情影響,表現較為低迷,根據中汽協公布數據,1-3月國內汽車銷量累計共完成366.74萬輛,累計同比下滑42.42%,各車型銷量均受沖擊。隨著國內疫情防控進入常態化,加之中央及地方政府一系列穩定政策出臺,汽車行業生產銷售已基本恢復,二季度國內汽車銷量完成656.32萬輛,同比增長10.32%,已連續三月同比轉正。總的來看,行業一季度承壓,二季度銷量復蘇,全年或呈現前低后高的勢態。

乘用車:SUV率先復蘇,政策出臺刺激需求改善

乘用車市場溫和復蘇,5月及6月銷量同比轉正。乘用車1-3月累計實現銷量287.3萬輛,同比累計下滑45.38%;4月同比降幅顯著收窄。5月及6月乘用車市場同比轉正,二季度實現銷量497.35萬輛,同比增長2.25%。

疫情導致各細分市場銷量下滑嚴重,SUV率先復蘇。從乘用車銷量結構看,1-6月轎車/SUV/MPV/交叉型乘用車分別實現銷量366.46/366.24/36.42/15.55萬輛,分別同比增速-26.02%/-14.96%/-45.66%/-19.75%。乘用車各細分市場2020Q1受疫情影響較大,銷量總體大幅下降,但降幅呈不斷收窄趨勢,其中SUV銷量同比4月起轉正。從市場份額看,轎車和SUV仍是絕對主力。1-6月轎車和SUV合計市場銷量占比超過90%。其中,SUV市場份額達46.68%,較2019年上升4.14個百分點;轎車市場份額為46.70%,較2019年下降2.23個百分點。SUV在乘用車細分市場中率先復蘇,有望持續成為車市復蘇的主要驅動力。

從各國別品牌看,日系德系穩健,自主品牌持續下滑。從各品牌份額看,德系和日系車輛更受消費者青睞,1-6月德系和日系品牌累計份額分別為25.11%和23.59%,疫情期間表現出較好的抗壓能力,穩健向上趨勢不改。自主品牌延續近年下滑趨勢,1-6月累計份額為36.44%,同比下滑3.08個百分點。美系、韓系品牌份額亦有小幅下滑。我們認為,德系品牌以大眾為例,大量新SUV車型上市豐富了其產品線,沖擊了自主品牌的SUV市場,其次豪華品牌陸續推出國產入門級車型實現價格下探,加之消費升級,銷量持續逆勢增長;而日系車由于產品周期較新,性價比和產品力兼備,受到了消費者的青睞,產品熱度較高。

政策出臺刺激需求。國內銷量自2018年6月開始持續下滑,今年初疊加新冠肺炎疫情影響,一季度車市銷售低迷,因此政策面強度將在很大程度上影響需求恢復。目前,國內疫情防控已經入常態化階段,境外輸入防控措施也按秩序進行,國內各項經濟生產活動基本恢復正常。中央和地方亦陸續推出穩定汽車行業發展政策,以激發汽車消費潛力,推助行業回暖及健康發展。總的來看,近期汽車行業相關政策集中在以下幾個方面:

地方政府出臺汽車消費補貼政策:各地政府陸續出臺購車補貼相關政策,補貼金額大多在2000元至10000元之間,集中補貼新能源汽車、國六標準燃油車和本地產銷汽車等。

增加限購指標:今年4月以來,杭州、上海、天津、深圳、北京等城市相繼宣布增加汽車購車指標。其中,上海2020年共新增4萬個指標,在今年出臺的政策中力度最大。深圳在去年既定增加8萬購車指標的基礎之上,新增1萬個插電式混合動力汽車購車指標。

汽車下鄉:近年來,隨著居民收入增長,中小城市及農村的汽車普及率也不斷提升,農村市場的消費潛力尚未充分挖掘。2019年1月國家發改委等十部委聯合印發《進一步優化供給推動消費平穩增長促進形成強大國內市場的實施方案(2019年)》,提出有條件的地方,可對農村居民報廢三輪汽車,購買3.5噸及以下貨車或者1.6升及以下排量乘用車,給予適當補貼,帶動農村汽車消費。政策出臺后,許多車企紛紛響應公布相關優惠政策。2020年4月15日,廣東省出臺《廣東省關于促進農村消費的若干措施》(以下簡稱《措施》),明確提出要大力促進農村消費,其中首條就提出推動汽車下鄉,促進農村汽車消費。

商用車:重卡有望維持全年高景氣度

商用車復蘇早于乘用車。一季度商用車整體銷量起伏較大,同比增速均呈現出“V型”走勢。商用車1-3月累計實現銷量79.4萬輛,同比累計下滑28.38%。4月起商用車市場開始復蘇,4-6月商用車銷量連續實現同比正增長,銷量分別為53.4萬輛、51.9萬輛和53.6萬輛,同比分別增長31.59%、47.95%和63.17%。

細分市場中,貨車表現較強。各細分市場銷量走勢與商用車整體相同,其中,貨車表現稍好,6月實現同比增速72.55%,客車則表現稍遜,6月同比增長僅為0.04%,持續復蘇動能不足。

重卡市場迅速復蘇,中長期有望維持較高景氣度。1-6月重卡累計銷量超81萬輛,同比增長25.64%。其中,4-6月銷量分別達19.12萬輛、17.92萬輛和16.93萬輛,均打破當月歷史銷量記錄;分別同比增長61%、66%和63%。疫情對重卡市場一季度銷量產生短期沖擊,但自3月底物流車訂單增加顯著、工程車訂單回暖,前期積壓需求開始迅速釋放,使得重卡市場迅速恢復至去年旺季水平,高景氣度基調已定,預計下半年將延續增長趨勢。

2020補貼新政利好公共交通,有助穩定客車銷量波動。為了加快推進公共交通領域汽車的電動化,補貼政策規定城市公交、道路客運、出租(含網約車)、環衛、城市物流配送、郵政快遞、民航機場以及黨政機關公務領域符合要求的車輛,2020年補貼標準不退坡,2021-2022 年補貼標準分別在上一年基礎上退坡10%、20%。補貼新政對公共交通領域電動化的支持及后續溫和的退坡幅度,有望繼續推動新能源客車發展,在一定程度上穩定年度銷量波動。

新能源:短期銷量承壓,補貼延期兩年

新能源市場短期承壓,下半年有望回暖。中汽協數據顯示,2020年1-6月新能源汽車累計銷量36.9萬輛,同比累計下滑41.14%;6月銷量同比下降31.89%,短期承壓仍較明顯。其中,1-6月新能源乘用車、新能源商用車累計銷量分別為32.9萬輛和4.0萬輛,同比分別下滑42.72%和23.89%。我們認為,銷量大幅下滑一方面受疫情沖擊較大,另一方面去年同期補貼窗口帶來了較高的銷量基數。隨疫情影響減弱、鼓勵新能源汽車消費政策落地及新車型推出,終端需正求逐步恢復,市場下半年有望回暖。

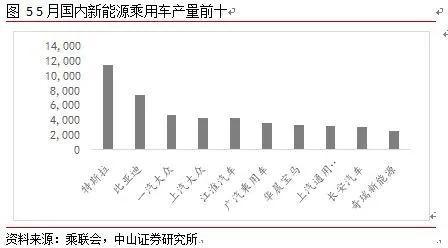

近期外資及合資車企新能源實現較快增長。在5月新能源乘用車產量排名前十的車企依次為特斯拉(上海)、比亞迪、一汽大眾、上汽大眾、江淮汽車、廣汽乘用車、華晨寶馬、上汽通用五菱、長安汽車、奇瑞新能源,產量合計占5月新能源乘用車產量的70.6%,外資及合資車企占半數。

三部門開展新能源汽車下鄉,期待打通廣大農村市場。7月中旬,工信部等三部門發布的《關于開展新能源汽車下鄉活動的通知》指出,將在近期安排啟動活動(山東省青島市,時間擬于7月下旬)和4場專場活動(分別位于海南省海口市、云南省昆明市、四川省成都市、山西省太原市,時間從8月下旬至9月下旬)。活動期間各地方人民政府將發布本地區支持新能源汽車下鄉等優惠政策,參與汽車企業將發布活動車型和優惠措施。本次參與下鄉活動的車型多為各車企入門級A00及A0級電動汽車,主要品牌有北汽新能源、長城歐拉、長安、比亞迪、東風等。我們認為,小微電動車具有價格低廉,續航里程適中等特點,足以滿足農村的日常代步需求。在三四線及以下地區,有望替代低速車市場,加速電動車渠道下沉。農村市場具有車速較低、道路較為狹窄、價格較為敏感、獨門獨戶便于安裝充電樁等特點,本次政策有望復制2009年汽車下鄉效果,刺激主打經濟性實用性自主品牌電動車下半年銷量增長。

補貼延期兩年,過渡平緩,有望拉動電動車放量。4月下旬,2020年新能源汽車補貼政策正式出臺,新政補貼期限延長兩年,2020-2022年期間,退坡力度分別10%、20%、30%遞增,退坡幅度較往年有所緩和。此外,續航里程300km以上,新增新能源乘用車補貼前售價30萬元以下要求(換電模式除外),整體好于往年。補貼政策落地后,特斯拉采取降價策略,Model3標準續航版本補貼前已降至30萬元以內,有望繼續推動新能源車企產品升級、成本優化,促進行業良性競爭,進一步拉動電動車放量。

動力電池裝機量下滑,乘用車下滑幅度最小。今年以來動力電池裝機量與新能源銷售情況基本保持相同趨勢,但下滑幅度較后者嚴重。2020年1-5月我國動力電池裝機量約12.79GWh,同比下滑45.34%。從車輛類別來看,2020年1-5月新能源乘用車電池裝機量約9.95GWh,同比下滑43.4%;新能源客車電池裝機量約1.95GWh,同比下滑51.13%%;新能源專用車電池裝機量約0.88GWh,同比下滑52.91%。

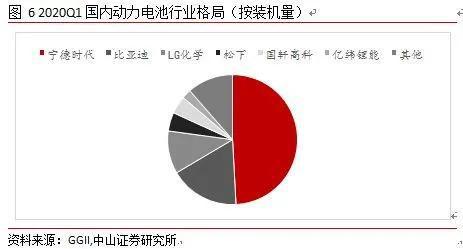

2020H1國內動力電池雙寡頭格局不變。2019年寧德時代國內市占率達52%,比亞迪次之,繼續維持雙寡頭格局。從2020Q1數據看,寧德時代全球市占率出現小幅下滑,下半年隨新能源汽車銷量逐步恢復,以及特斯拉鐵鋰版Model 3放量,寧德時代市占率有望重回全球榜首。

建議持續關注特斯拉產業鏈、優質零部件、重卡板塊

乘用車有望維穩,特斯拉進入放量階段

乘用車有望繼續維穩。疫情后期報復性消費對乘用車銷量有一定拉動作用,市場有所回暖,但在國內疫情相對穩定后自主消費恢復帶來的銷量反彈仍未顯現。政策端看,上半年各地陸續出臺一系列刺激汽車消費政策,對終端銷量恢復有短暫刺激,但考慮到去年同期基數較低等因素,從數據反應上看效果仍不明顯,若后期能有自上而下更為明確的消費刺激政策,提振作用或得以延續。汽車作為可選消費反映消費者對未來經濟和收入的預期,短期疫情對全球經濟的影響仍在延續,預計國內乘用車銷量有望繼續維穩,但較難出現持續性大幅增長。

新能源乘用車方面,下半年隨國內疫情邊際影響逐漸降低,需求逐步復蘇,同時伴隨車企成本優化、新車型推出,銷量有望環比改善,特斯拉仍是復蘇的主要驅動力。

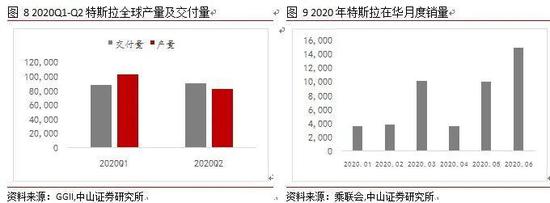

特斯拉全球產銷受疫情沖擊,中國市場貢獻增量。2020上半年特斯拉產量及交付量分別共完成19.5萬輛和17.9萬輛。受全球疫情影響,特斯拉2020Q1交付量環比下滑較嚴重,但中國市場一季度貢獻增量約全球交付量的20%。2020Q2特斯拉共交付9.07萬輛新車,季環比增長2.5%;4-6月,中國市場交付量分別為3635輛、11095輛和14954輛,呈高歌猛進勢頭。

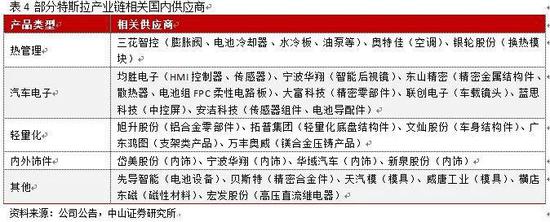

上海特斯拉進入滿產階段將沖擊國內新能源市場形成新格局,建議持續關注產業鏈。特斯拉上海工廠從國內疫情影響中快速恢復,不僅銷量快速攀升,產能亦有超預期提升,有望繼續對新能源市場形成較大沖擊:1)由于補貼新政30萬元價格門檻,Model 3標準續航版再次調價,現補貼后售價27.2萬元。目前國內純電動車價格定位普遍不高,合資品牌新能源仍以插電式混合動力車型為主,因此目前Model 3標準及長續航版主要對標豪華品牌入門車型,價格下探進一步強化了其競爭優勢,月銷量仍有提升空間。此外,目前磷酸鐵鋰版本Model 3已進入工信部推薦目錄,隨后續國產化率提升,價格有望持續下探,屆時將進一步拉動銷量增長。2)特斯拉上海工廠自建設以來,進度超預期,公司2020Q1財報顯示,國產Model 3超出第一階段計劃產能,預計6月周產能達4000輛。同時,上海工廠第二階段建設進展順利,用于生產Model Y車型的產線將于明年一季度起投產。Model Y產品定位精準,符合中美市場消費者對SUV消費偏好,預計將成為繼Model 3之后特斯拉第二款爆款車型,加入新車型的國產特斯拉產品矩陣有望搶占國內新能源市場更多份額。3)特斯拉計劃2020年底實現國產車型零部件100%國產化,產能爬坡和國產化率的提升將促進特斯拉供應體系向國內零部件企業的進一步開放,建議關注熱管理、汽車電子、輕量化、內外飾件等領域相關國內零部件供應商。

商用車看好重卡結構性布局機會

物流需求增長穩健、基建發力,將持續推助物流車、工程車銷量增長。社會物流需求的增長是物流車需求增長的根本驅動力。近十年來,公路貨運量增速穩健,整體集中于國內物流行業,受貿易摩擦影響較小。隨著中國物流業進一步發展以及中國智慧物流的構建,預計物流車需求將穩步提升。此外,政府報告中明確今年地方政府專項債券較去年增加1.6萬億元,力度繼續加大,引導地方政府基建投資,用于基建工程的重卡銷量將迎來增長。

國六標準實施,國三換新加速,重卡銷售或迎換新潮。2020年7月1日起,所有銷售和注冊登記的輕型汽車原則上應符合國六標準6a限值要求。而針對重型柴油車的國六標準也已經確定實施,燃氣重卡19 年7月1日要求實施國六階段,全部重卡要求2021年7月1日起實施國六標準。按照國務院“打贏藍天保衛戰”要求,2020年底前,京津冀重點地區淘汰國三及以下排放中重型柴油貨車100萬輛以上,19年淘汰56萬輛。中央疊加地方補貼后京津冀地區加速替換,預計重點區域淘汰速度加快。此外,歷次排放升級前,重卡銷量都有提前的搶裝高潮,未來銷量有確定性支撐。

受基建投資回暖、國三淘汰、環保治超等因素驅動,重卡市場有望全年維持較高景氣度,建議關注重卡整車企業及尾氣處理相關零部件企業。

聚焦進入全球供應鏈的新能源優質龍頭

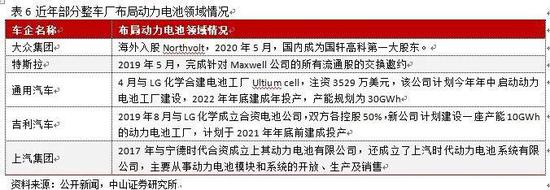

外資車廠控股參股或與電芯廠商合資趨勢明顯。動力電池在新能源汽車成本中占比較大,且與車輛安全性能直接相關,是整車廠供應鏈安全關注點之一。今年以來許多外資整車廠紛紛進入動力電池領域,行業競爭或持續加劇,擁有核心技術及客戶的細分行業龍頭有望有突出表現,建議關注已進入頭部電池供應鏈的企業。

降低成本仍是重要趨勢,技術提高有望帶動磷酸鐵鋰滲透率提升。過去磷酸鐵鋰因為能量密度天花板和補貼政策壓制(補貼政策傾向于高能量密度電池),多被應用于商用車領域,但隨著CTP等技術應用及“刀片”電池等技術的提升和2020年補貼政策對新能源乘用車在續航以及售價等方面的限定,部分主機廠為了進一步降成本,或將部分車型動力切換為磷酸鐵鋰電池。例如:今年特斯拉Model 3推出磷酸鐵鋰版本、比亞迪漢、北汽EU5、上汽榮威等熱銷車型也增加了磷酸鐵鋰版本。此外,近期磷酸鐵鋰在新能源乘用車中表現搶眼,2020年第5批新能源汽車推廣應用推薦車型目錄中,配套磷酸鐵鋰電池的新能源乘用車車型占比呈增長趨勢,搭載磷酸鐵鋰電池的乘用車共15款,占比達28%。從裝機量看,2020年5月盡管磷酸鐵鋰電池裝機總量環比有所下滑,但在新能源乘用車領域,裝機量環比增長40.4%。磷酸鐵鋰電池在乘用車領域有回暖趨勢,滲透率有望進一步提升,建議關注磷酸鐵鋰產業鏈相關企業。

放眼海外,歐洲碳排放標準趨嚴,電動化有望全面加速。2020年Q1歐洲新能源汽車總銷量約2.3萬輛,同比增長81.7%,銷量超預期。隨著碳排放考核趨嚴,歐洲電動化進程大幅加速,歐洲主流車企陸續公布了未來電動車規劃,如大眾集團計劃2025 年電動車銷量占比超過25%,多家外資車企純電動平臺也將陸續投產。此外,歐盟正考慮綠色經濟振興計劃,擬大力推廣新能源汽車,包括:1)考慮免征零排放汽車的增值稅;2)或推動未來2年200億歐元的電動車采購計劃;3)400-600億歐元的零排放動力總成投資支持;4)2025年前建設200 萬個充電站。該計劃也體現了歐洲電動化路線的決心,隨歐洲電動車加速滲透,有望帶動電動車全球化加速。

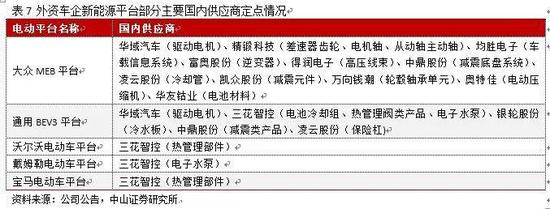

國內零部件企業研發能力日益增強,產業鏈地位升級,逐步進入外資主機廠供應體系。過去幾年,國內汽車零部件企業的研發投入十分可觀,依靠較高的前期技術投入,國內零部件龍頭已進入技術收獲期,越來越多優質企業獲知名整車廠定點項目,意味著國內零部件企業已具備實力進入產業鏈中更高的位置。同時,全球主機廠之間競爭激烈,成本控制十分迫切,逐步打破原有的供應體系是大勢所趨,中國的零部件產業憑借較低配套成本優勢,全球化速度將進一步加快。建議關注已獲外資車企新能源平臺定點的國內優質零部件供應商。

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。