文/意見領袖專欄作家 東方金誠 王青

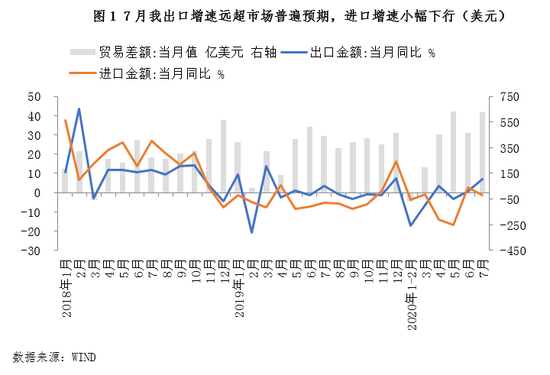

據海關總署統計,以美元計價,2020年7月出口額同比7.2%,前值0.5%,上年同期為3.3%;進口額同比-1.4%,前值2.7%,上年同期為-5.2%;貿易順差623.3億美元,前值為464.2億美元,去年同期為順差442.8億美元。

主要觀點:7月出口增速遠超市場預期,主要經濟體自5月以來紛紛實施經濟重啟,對我國產品需求相應增加;同時,在全球疫情持續擴散背景下,我國防疫物資出口保持高增。在國內經濟動能繼續改善、內需漸進修復,以及大宗商品價格同比降幅持續收斂背景下,7月進口增速不升反降,這一方面受去年同期基數走高影響,另一方面上月進口增速大幅超出預期,本月數據有所反復也屬正常。

展望8月,近期全球主要經濟體制造業PMI延續反彈,我國制造業PMI中的“新出口訂單指數”也在持續修復,意味著短期內我國出口增速仍有支撐,8月出口同比有望繼續保持正增長。進口方面,國內經濟延續修復,投資和消費增速有望進一步回升,加之大宗商品價格走勢趨升,量價兩方面因素將對后續進口金額增速產生支撐,預計8月進口增速有望實現小幅正增長。

具體分析如下:

一、7月出口增速遠超市場預期,主要經濟體自5月以來紛紛實施經濟重啟,對我國產品進口需求相應增加;同時,在全球疫情持續擴散背景下,我國防疫物資出口保持高增。

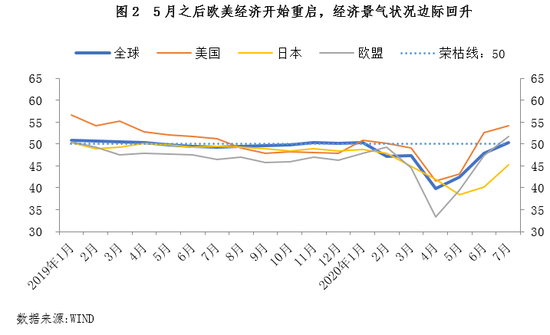

7月出口貿易額同比上升7.2%(以人民幣計價同比增長10.4%,差值主要源于人民幣匯價較上年同期出現一定幅度的貶值所致;對進口影響相同),增速較上月大幅加快6.7個百分點,遠超此前市場普遍預期。可以看到,當前全球疫情仍在加速蔓延,但美國、印度等主要經濟體已在5月開始“帶疫重啟”,經濟景氣狀況有所改觀,對我國產品進口需求相應上升。需要指出的是,7月出口上升與當月制造業PMI中的新出口訂單指數大幅上揚并無直接關聯。其背后的原因在于,從企業拿到出口訂單到報關出運,往往要有2-3個月的時間間隔,因此7月出口改善主要與5月各國制造業PMI指數反彈,以及我國5月制造業PMI中的“新出口訂單”指數改善有關。

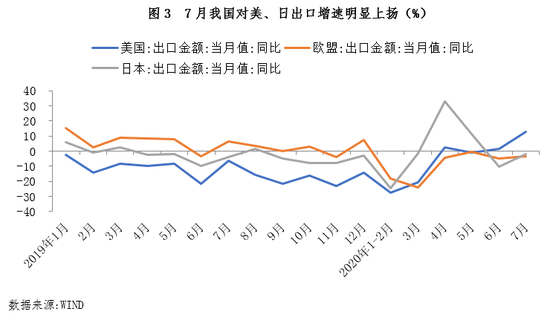

從主要出口目的地來看,7月我國對美國出口增速達到12.5%,比上月加快11.2個百分點;同時,盡管當月對歐盟、日本出口增速仍為負增,但也分別改善1.5和8.5個百分點。可以看到,5月以上三個經濟體制造業PMI指數均出現了疫情以來的首次觸底反彈,意味著其對我國商品的進口需求也在同步修復。另外,二季度全球疫情仍在加速蔓延,作為我國對發達經濟體出口的主要競爭對手,墨西哥、土耳其、印度等國的產能恢復較為緩慢,我國在美歐日等發達經濟體中的市場份額上升。我們判斷,7月這種“替代效應”或仍在發酵。

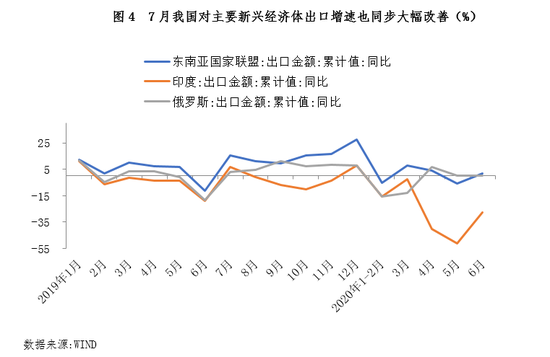

在新興市場方面,作為我國第一大出口市場,7月我國對東盟出口同比增長14.0%,增速較上月加快12.4個百分點,是帶動當月出口增速轉正的重要原因。我們注意到,年初以來我國對東盟出口整體保持穩定增長,與這一區域疫情形勢較為穩定、經濟所受沖擊相對較小直接相關。7月我國對印度出口同比下降21.2%,盡管降幅仍然很大,但增速仍較上月改善6.7個百分點。5月以來印度經濟重啟,對我國商品的進口需求有所恢復。7月我國對俄羅斯出口同比增長8.0%,比上月加快8個百分點,或與該國近期疫情態勢有所緩和有關。

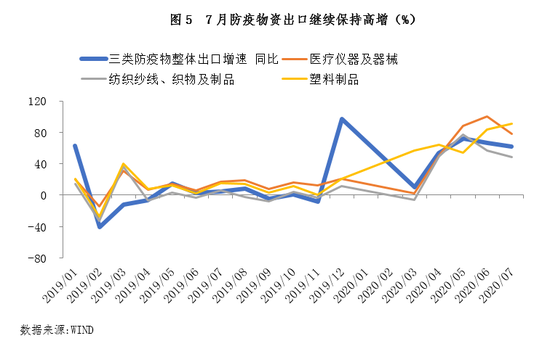

7月出口高于此前市場的普遍預期,一個重要原因是當月防疫物資出口繼續保持高增。7月以口罩為代表的紡織紗線、織物及制品出口額同比增長48.4%,增速較上月回落8.3個百分點(我們判斷或因海外疫情高發國家此類產品產能增長所致),但這一增速仍屬超高水平。當月醫療儀器及器械出口額同比增長78.0%,增速較上月放慢21.9個百分點。當前全球疫情仍在加速蔓延,一些國家短期內對相關醫療儀器及器械需求增加很快,但相關產品產能提升需要更長時間。7月塑料制品出口額同比增長90.6%,增速較上月加快6.6個百分點,與近期全球疫情仍處高峰平臺期直接相關。從三類防疫物資整體來看,當月出口額同比增速達到61.7%,僅較上月小幅下降5.2個百分點,對當月出口的整體拉動達到4.5百分點——這意味著如果扣除防疫物資的出口帶動作用,7月出口增速將為2.7%。

二、在國內經濟動能繼續改善、內需漸進修復,以及大宗商品價格同比降幅持續收斂背景下,7月進口增速不升反降,一方面受去年同期基數走高影響,另一方面,上月進口增速大幅超出預期,本月數據有所反復也屬正常。

7月進口額同比下降1.4%,增速較上月下滑4.1個百分點,遜于市場預期。這與當月BDI指數回落相一致,但與PMI進口指數進一步回升相背離。我們認為,在國內經濟動能繼續改善、內需漸進修復,以及大宗商品價格同比降幅持續收斂背景下,7月進口增速不升反降,一方面受去年同期基數走高影響,另一方面,上月進口增速大幅超出預期,本月增速有所反復也屬正常。與4、5月份相比,7月進口降幅仍有明顯收斂,月度數據顛簸不會改變進口需求隨內需改善的大趨勢。

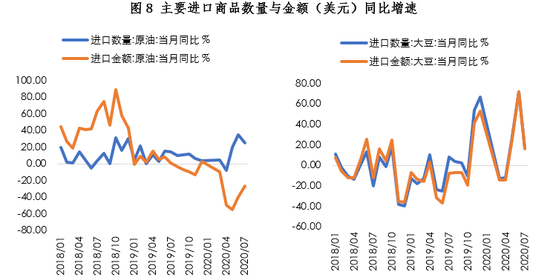

從主要進口商品來看,(1)隨著油價回升,7月我國原油進口量從上月高點回落,同比增速也較上月下滑9.4個百分點至25.0%;當月油價波動小漲,同比跌幅進一步收斂,帶動原油進口額同比降幅較上月收窄12.7個百分點至-26.8%。

(2)受巴西雷亞爾貶值,以及國內生豬產能恢復影響,今年以來我國自巴西大豆進口迅速增長。但隨著巴西大豆庫存逐漸消耗,出口能力下降,7月我國大豆進口量和進口額同比增速明顯放緩。其中,進口量同比增速較上月下滑54.6個百分點至16.8%,進口額增速下滑56.2個百分點至15.6%。隨著美國大豆進入成熟期,后續進口大豆采購重心將逐步轉移到美國,但需關注中美關系演化對兩國大豆貿易的影響。

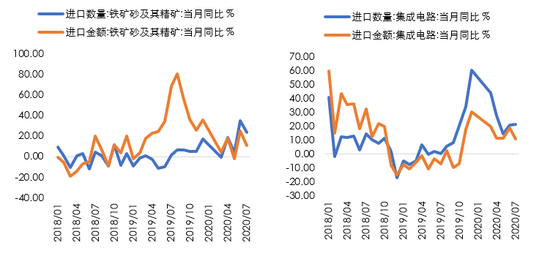

(3)7月海外鐵礦石發貨量有所回升,但國內需求旺盛,疊加市場買漲不買跌的心理,鐵礦石進口延續量價齊升;不過,受去年同期基數走高影響,7月鐵礦石進口量同比增速較上月下滑11.5個百分點至23.8%,進口額同比增速下滑14.3個百分點至10.6%。

(4)7月集成電路進口量同比增長21.3%,增速較上月小幅加快0.6個百分點,而因進口價格跌幅擴大,進口額同比增速較上月下滑7.8個百分點至10.8%。

(5)7月鋼材進口量同比增速飆升至210.2%,進口額增速也加快至58.8%;當月未及鍛造的銅及銅材進口量和進口額同比增速較上月有所回落,但仍處81.5%和72.0%的高速增長水平。這一方面由于國內建筑鏈條景氣度上揚,帶動鋼材、銅材進口需求明顯好轉,另一方面,由于國內經濟恢復速度快于海外,造成銅材、鋼材等部分工業品內貿價格高于進口價格,這進一步推升了相關商品的進口需求,甚至出現利用海內外價差進行套利的行為。

三、兩大因素支撐下,8月出口有望繼續保持正增長,未來下行風險仍需關注;國內經濟延續修復,大宗商品價格走勢趨升,8月進口增速有望反彈,預計將實現小幅正增長。

近期全球主要經濟體制造業PMI延續反彈,我國制造業PMI中的“新出口訂單指數”也在持續修復,意味著短期內我國出口增速仍有支撐,8月出口同比有望繼續保持正增長。我們認為,當前全球疫情仍在加速蔓延,世界經濟正處于嚴重衰退過程,全球貿易也在同步衰退。在這樣一種不利背景下,我國出口韌性主要來自兩個方面:一是國內疫情得到穩定控制,制造業產能已基本恢復正常,這意味著我國出口供給能力強于競爭對手,全球市場份額擴大;二是短期內全球疫情拐點難現,防疫物資出口高增勢頭還會保持一段時間。值得注意的是,8月中美兩國貿易官員將通話評估第一階段中美貿易協議執行情況。考慮到當前中美關系波折不斷,11月美國大選前,特朗普政府是否會在中美經貿關系上重啟事端存在較大不確定性。另外,下半年全球經濟衰退將導致國際貿易深度萎縮,四季度我國出口能否保持強勢仍需謹慎觀察。

進口方面,國內經濟延續修復,投資和消費增速有望進一步回升,加之海外經濟重啟、需求前景改善背景下,大宗商品價格走勢趨升,量價兩方面因素將對后續進口金額增速產生支撐,重申月度數據顛簸不會改變進口需求隨內需改善的大趨勢。我們注意到,在經過了7月的持續下行后,8月以來BDI指數有所上揚,預示8月進口增速有望反彈,預計將實現小幅正增長。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:李鐵民

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。