意見領袖丨張奧平(知名創投專家、財經作家,如是資本董事總經理)

從1990年滬深交易所創辦至今,中國資本市場的兩大核心功能一直存在一定的缺失。資本市場的核心功能,其一是幫助優秀的創新創業型公司在資本市場融資發展,其二則是讓更多投資者,包括機構投資者和個人投資者,能夠在資本市場實現資產配置效率與效益的最大化。隨著2019年7月22日,科創板正式開市,注冊制開始進行試點,成熟的資本市場的核心制度自此開始形成。那么,近三十年中國的資本市場經歷了什么?目前存在哪些不足?未來,企業、投資者在中國的資本市場應該如何去應對?

一、資本市場核準制下,優秀新經濟公司流失海外

從1990年滬深交易所成立至今,中國資本市場經歷了很多大事件,2004年深圳市成立中小板,2009年創業板開板,2013年“新三板”面向全國接受企業掛牌申請,2019年7月科創板正式開市,12月新證券法通過并宣布于2020年3月1日開始全面推行注冊制,2020年6月12日創業板正式運行注冊制。

而從1990年一直到2019年7月,近三十年的非市場化的上市制度下,造成A股IPO企業質量參差不齊,比如,近年看到的某家上市公司扇貝多次“跑路”,某公司300億財務造假等等,這些都是資本市場核心制度不夠成熟和完善所造成的。

伴隨著2010年起,移動互聯網的興起,優秀的中國新經濟企業崛起,包括美團,小米,拼多多等,但在A股的核準制之下,新經濟類的創新型企業,比如移動互聯網、大數據、云計算等行業的企業,是無法在中國資本市場進行IPO融資發展的。其核心原因便是,在中國資本市場,一直沒有一個能夠真正幫助這些優秀的新經濟類的創新創業型企業進行融資發展的制度。

通過觀察,截至2020年7月17日,中美兩國市值排名前十企業的類型和行業,可以發現,中國A股市值前十企業,包括貴州茅臺,工商銀行,中國平安等等都是傳統的強資源壟斷型企業,而美股市值前十企業,包括蘋果,微軟,亞馬遜,谷歌,Facebook等,都是科技創新型企業。資本市場的核心制度不同,上市企業的類型和行業也就不同。在過去的近30年內,中國資本市場雖然幫助了很多企業實現上市融資發展,但未能幫助到很多科技創新型、新經濟型公司上市發展。

除科創板和改革后的創業板以外,中國資本市場目前運行的核心制度是核準制。所謂核準制是由監管機構審核企業,判斷企業是否能夠達到上市的標準,在這樣的制度之下,企業上市數量和過會率是很難以市場為導向。

在創業板進行注冊制改革前,其在財務要求上市條件中寫明,上市前最后兩年連續盈利,并且累計凈利潤達到1000萬的企業,可申報創業板。但實際上監管機構審核運行的情況并不是如此。參考2019年除科創板外,過會企業利潤情況,利潤在1億以上的企業上會家數為97,過會家數為94,過會率達到91.91%,但利潤在5000萬元以下的企業,上會家數為5,過會家數為2,過會率僅為40%。因此,核準制之下,企業A股IPO將維持嚴格審核,高財務門檻的趨勢。

二、注冊制改革后中國資本市場的機遇

1、注冊制:摒棄對企業的傳統盈利要求,追求成長性

注冊制是成熟的資本市場運行的核心制度,它對于企業是否能登陸資本市場融資發展有一個核心的要求,即企業能夠實現市場化價值,能夠實現持續的成長性。而審批制和核準制的要求則是財務指標,持續保持高利潤的企業才是好企業,科技創新型與模式創新型的企業早期是無法產生利潤的,而早期無法達到盈虧平衡點的企業便不是優秀的企業,這是不符合企業成長發展的邏輯,尤其不符合新經濟類企業的成長發展邏輯。

中國過去很多赴美、赴港上市的企業,像京東、美團等,這些企業在海外上市時都沒有實現盈利,都是通過上市后實現融資發展,在資本市場中逐步達到了盈虧平衡點。但過去,核準之下的中國資本市場是不允許這些未盈利的企業上市融資的,包括同股不同權的企業也不允許上市。所以,為了服務好這些優秀的科技創新型、新經濟型企業,讓他們在中國資本市場實現融資發展,不必遠赴海外,中國資本市場必須要擁有自己的注冊制。

2018年10月5日,在首屆中國國際進口博覽會上,習近平總書記提出上交所設立科創板并試點注冊制。到2019年7月22日,科創板正式開市,歷時僅259天,體現了中國科創板速度,也體現了全面注冊制改革的決心。

根據科創板注冊制第一套上市標準要求,擬上市企業市值需達到10億,財務要求是最近兩年凈利潤均為正,且累計凈利潤不低于人民幣5000萬元;或者最近一年凈利潤為正,且營業收入不低于人民幣1億元。所謂凈利潤為正,是指即使企業剛過盈虧平衡點,也都可以登陸科創板。但注冊制之下存在一個前提,那就是市場上的機構投資者認可企業的市值達到10億。從科創板注冊制第二套標準開始,便不再對凈利潤做要求了,甚至第五套標準對于企業的營收也不再做要求,但要求企業市值必須達到40億,更是明確指出,申報企業必須在一級市場中已獲得知名投資機構的投資。只有知名投資機構做背書,企業的估值才能更好的被市場所認可。

按照第五套標準,注冊制下A股歷史中首家尚未盈利的上市企業是澤景制藥,它是一家從事腫瘤、出血及血液疾病、肝膽疾病等多個領域新藥研發型企業。一般來說,此類型企業前期需要大量資金投入到研發上,且產品研發周期也很長,需要經過臨床一期二期的試驗,最后拿到各種資質才能把產品推向市場。澤景制藥申請科創板上市時,很多核心產品還沒有面向市場,但很多市場上的股權投資機構已經在多輪股權融資中幫助這家企業實現了一個價值化的認證。2016年6月,澤景制藥第一輪股權融資后,投后估值為1.58億美元。2018年上市前最后一輪融資,澤景制藥的投后估值達到了47.6億元,因此澤景生物在IPO首次公開發行階段,市值達到了第五套標準要求,并且在上市后,澤景制藥的市值達到了179.02億元。

由此可見,注冊制之下企業實現市場化長期價值的能力,要遠遠重于創造低質量營收與利潤的能力。企業營收規模再大,利潤再高,只要市場上的投資機構不認可企業的價值,該企業就無法在注冊制下實現IPO融資發展,這是自今年3月注冊制改革后,未來中國資本市場發展的新基點。

2、新版證券法體現資本市場全面注冊制改革背后的邏輯

新版證券法的改革主要有以下幾點:

其一,精簡優化證券發行條件,將現行證券法規定的公開發行股票應當“具有持續盈利能力”的要求改為“具有持續經營能力”。簡單來說,過去要求企業能持續的賺錢,現在要求企業能持續的經營,持續的成長。因此,未來企業在經營時要堅持具備創造長期價值的能力,而不只是賺錢的能力。

其二,調整了證券發行的程序,取消了發行審核委員會制度。簡單來說,過去在核準制下,由證監會的發審委審核企業是否能夠上市,如今在注冊制下,該環節被取消了,由上交所、深交所來對企業進行審核。

其三,強化了證券發行中的信息披露,這是注冊制的核心。具體來說,發行人報送的證券發行申請文件,應當充分披露投資者做出價值判斷和投資決策所需的信息,內容必須真實準確完整,簡明清晰,通俗易懂。

例如,瑞幸咖啡便是違反真實性要求的典型案例。2018年4月,瑞幸咖啡A輪融資后便成了估值10億美元的獨角獸企業,成立一年半后便登陸納斯達克,刷新了納斯達克最快上市記錄,上市后瑞幸市值最高達130億美元。但在注冊制下,瑞幸咖啡財務造假被披露后,被納斯達克直接要求退市,其資本價值隨之消失,商業價值也很難重燃,到2020年5月20日,它的市值僅剩7.1億美元。

伴隨瑞幸咖啡事件,由于美股投資人對整體中概股信任度下降,美股對海外上市公司監管趨嚴,中美之間摩擦不斷加大等等,中概股迎來回歸潮。大型的、行業頭部的公司如網易,京東選擇保留美股上市,在港股二次上市,中小型中概股則選擇從美股退市,再登陸A股或港股。

3、全面注冊制改革:打通中國資本市場“”鏈條”

注冊制是貫穿整個資本市場的,包括上市后的再融資,并購,退市等等,因此這一制度一旦運用于資本市場中,它會帶來整個資本市場從一級市場到IPO到二級市場的整個產業鏈的變化。這一變化會影響企業融資發展,也會影響個人投資者和機構投資者進行投資的判斷。

在今年6月12日,創業板注冊制改革正式落地。目前,注冊制的改革還未結束,未來,中小板、主板市場一定會迎來全面的注冊制改革,因為資本市場不可能兩個制度長期并道運行,因此資本市場一定會迎來一個全面的注冊制改革。

創業板的新定位是創新、創造、創意,主要服務于成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合,幫助此類企業通過注冊制實現IPO融資發展。科創板的定位主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業。

自創業板正式運行注冊制以來,累計受理企業數量296家,在審企業數量35家,審核通過企業數量14家。可見,注冊制改革加速了大量企業上市融資發展的進程,為更多企業提供了融資發展的機遇。

創業板注冊制改革帶來的是整個中國資本市場以注冊制為核心的全面改革,未來中國資本市場將是一個以長期價值為核心的多層次資本市場,無論企業處于什么發展階段,都可以通過直接融資的方式去發展,比如,初始階段可以選擇一級市場融資,成長階段可以繼續選擇一級市場融資或選擇新三板的創新層和精選層掛牌融資,發展階段可以選擇創業板和科創板,成熟階段可以選擇主板、中小板。

4、注冊制建設初期,企業資本價值“超漲”,中長期將兩極分化

創業板注冊制落地,前期伴隨各方主體參與熱情高漲,一定會出現“超漲”的階段,之后會逐步回歸到價值投資、理性判斷的階段,未來企業一定會面臨價值的分化。注冊制之下,會有更多的企業通過IPO的方式進行融資發展,但只有具備長期價值創造能力的企業,才能在資本市場持續有高估值的溢價。而在發展中逐步被市場所驗證的,不具備長期價值創造能力的企業,估值溢價將逐漸消失,甚至會被退市。

例如,納斯達克市場,全球范圍內優秀的科技創新型公司如蘋果、微軟、谷歌、亞馬遜等都在此上市,他們的市值都突破了萬億美金,但另一面,在納斯達克市場,每年退市的企業大概有200多家,有70%的企業是沒有流動性的,沒有交易量,沒有價值的,在納斯達克市場上市后的企業,有75%會在三年后因為破產、私有化等原因面臨退市。

因此,為了及時淘汰不具備長期價值的上市企業,保證科創板、創業板良性發展,這兩大板塊目前所運行的都是中國資本市場史上最嚴的退市制度。過去由于上市公司資源稀缺,監管機構審核嚴格,上市企業的數量有限,一旦企業上市,一二級市場中一定有估值價差,但在注冊制為核心制度的資本市場中,三五年后會面臨破發的常態化。就像現在科創板上的企業,52%的企業在上市后跌破了自己的發行定價,未來會有更多企業破發。因為上市企業太多,一二級市場的估值價差被打消,上市公司的資源稀缺性不再存在。

注冊制之下,未來資本市場一定會迎來上市價值化,破發常態化,退市嚴格化。對于企業家來說,要讓企業的長期價值能夠在資本市場中有所體現,對于投資者來說,要精耕細作的去選股,選擇真正具備長期價值創造能力的企業,只有這樣的企業,資本市場的價值會逐步提升,否則就會被退市。

同時,注冊制對未上市企業而言,企業價值分化也將加劇。未來股權投資機構一定會更關注真正具備關鍵技術,研發能力,價值型模式創新的企業。價值型模式創新企業,它的商業模式必須是可落地的,只有這樣的企業才是真正具備長期價值創造能力,才有可能在一級市場中獲得股權融資,融資后便可獲得更多資源,吸引更多人才,才能在注冊制之下實現IPO資本化的發展。但如果企業的產品、技術、商業模式、服務能力都是復制的,沒有核心價值壁壘,不具備長期價值創造能力,那么一定會被資本市場淘汰。

三、注冊制與疫情常態化下的一級市場趨勢

從一級市場目前情況來看,毫無疑問,2019、2020年處于資本寒冬,這是一個虛假繁榮破滅,硬核價值崛起的時間節點,就像在風口當中豬都可以飛起來,但是豬終歸是豬,它不會成為孫悟空,豬早晚會落地,而且一定會摔得很慘。

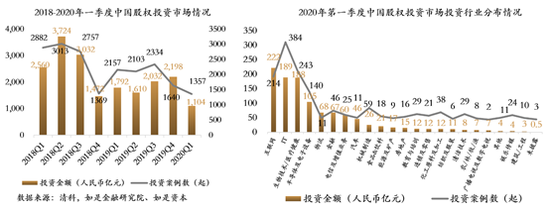

通過觀察2020年一季度中國股權投資情況,可以發現雖然從總體規模上來說是下滑的,但那些代表未來科技,代表新業態,新技術,例如生物醫藥、半導體、電子設備等這些行業,它們的融資規模沒有下降。

在當前市場環境下,疫情常態化階段,創業者需要注意到,股權投資機構關注的核心要點已經產生變化。其一,企業是否具備抵御風險能力,以及長期價值型微創新能力。疫情影響了各個行業,但無論哪個行業都有優秀的公司,在所屬行業中實現新一步的躍遷式發展,這便是長期價值型微創新能力,而不是將過去的主營業務全部放棄。其二,企業商業模式是否具有落地性,能否實現數據轉化。其三,純模式創新型,短期內無法實現盈利的企業,股權投資機構已經不再關注。

在疫情這一黑天鵝事件的影響下,中國資本市場注冊制改革正加速企業資本價值分化,中國商業生態正加速企業商業價值的分化,對于創業者來說,如果未來想成為一個百億、千億甚至萬億市值的企業,那么就需要快速搶占行業頭部,成為主流,實現長期價值化發展。

這個世界從未按下暫停鍵。在疫情常態化階段,很多優秀的企業家,做出了主動進攻式的改變,從來沒有暫停。因此,對于企業家來說,需要堅持,并且在短期的疫情影響和長期行業發展的這種結構性調整中,找到屬于自己的發展機遇。對于投資者來說,在注冊制環境下,在科創板市場已運行一周年的情況下,未來不要盲目的投資,一定要努力學習,用80%的時間學習,15%的時間選擇,5%的時間做投資,才能在市場獲得一定的收益。

(本文作者介紹:知名創投專家、財經作家,如是資本董事總經理)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。