文/新浪財經(jīng)意見領袖專欄作家 諸建芳

預計美聯(lián)儲9月會議將加強前瞻指引,未來加碼QE可期。鮑威爾講話指出美聯(lián)儲對貨幣政策框架評估報告可能9月公布。我們預計,評估政策框架的結果可能會考慮采用平均通脹目標的政策指引方式,即在實現(xiàn)充分就業(yè)前允許通脹高于2%目標(整個在長周期內(nèi)平均通脹目標維持在2%);同時也可能引入具體的失業(yè)率和通脹率目標與前瞻指引相掛鉤。

核心觀點

美聯(lián)儲7月議息會議按兵不動,符合市場預期。我們預計美聯(lián)儲9月會議將加強前瞻指引,未來加碼資產(chǎn)購買QE計劃可期。短期實施收益率曲線控制的必要性和緊迫性不高。料美元指數(shù)中長期將維持弱勢,但再度大幅下行需要一定條件。

正文

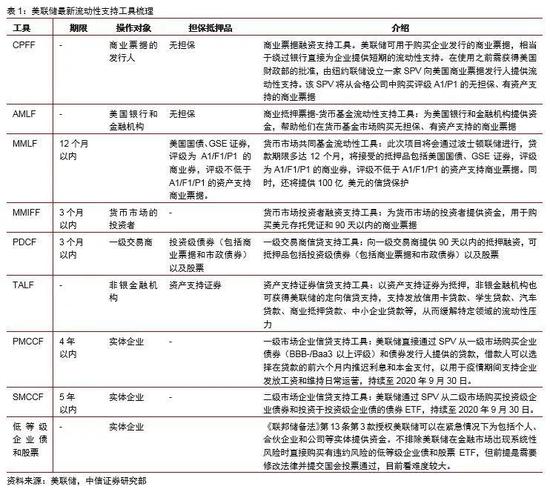

美聯(lián)儲7月議息會議按兵不動,符合市場預期。7月議息會議美聯(lián)儲維持基準利率在0-0.25%區(qū)間不變,延長央行貨幣互換和掉期額度至明年3月底;會后聲明和鮑威爾講話沒有太多新意,重申新冠疫情構成經(jīng)濟下行重大風險,符合市場預期。此前,美聯(lián)儲7月28日曾將9項緊急貸款計劃中7項的期限延長三個月至12月31日,延長緊急流動性工具的時點早于我們預期的9月份。

預計美聯(lián)儲9月會議將加強前瞻指引,未來加碼QE可期。鮑威爾講話指出美聯(lián)儲對貨幣政策框架評估報告可能9月公布。我們預計,評估政策框架的結果可能會考慮采用平均通脹目標的政策指引方式,即在實現(xiàn)充分就業(yè)前允許通脹高于2%目標(整個在長周期內(nèi)平均通脹目標維持在2%);同時也可能引入具體的失業(yè)率和通脹率目標與前瞻指引相掛鉤。我們預計美聯(lián)儲可能在9月會議上加強前瞻指引,大選后加碼資產(chǎn)購買QE計劃。

鮑威爾講話回避負利率和資產(chǎn)泡沫問題。鮑威爾會后講話表示盡管近期美國經(jīng)濟貨幣和就業(yè)有所恢復,但是仍低于年初水平,未來將利用所有貨幣工具支持經(jīng)濟;新增確診病例增多將令經(jīng)濟復蘇承壓——自6月底以來,衡量消費者支出的指標有所下降;呼吁兩黨達成額外的財政政策。此外,鮑威爾回避關于負利率問題,以及關于貨幣寬松可能帶來的市場扭曲、資產(chǎn)泡沫及退出策略等問題。

短期實施收益率曲線控制YCC的必要性和緊迫性不高。6月份以來美債收益率曲線整體趨平,各期限利率的絕對水平處在歷史低位(10年期長端利率創(chuàng)新低),且年內(nèi)到期的多為短期國庫券、通脹尚處低位,收益率顯著上行的風險不大,所以,短期來看,美聯(lián)儲實施收益率曲線控制YCC的必要性和緊迫性并不高。最終啟用YCC的時點需要關注未來通脹上行、國債供給加大以及期限溢價回升可能帶來的收益率上行。收益率曲線控制可以看作是強化版的前瞻指引,美聯(lián)儲保持對YCC的討論有利于維持市場低利率的預期。

料美元指數(shù)中長期將維持弱勢,但再度大幅下行需要一定條件。誠然,美國一系列對全球秩序的挑釁行為以及美聯(lián)儲大規(guī)模的財政貨幣化操作最終會有損美元作為世界貨幣的公信力,但是,短期美元的霸主地位尚沒有被徹底動搖的可能。我們認為美元指數(shù)在目前水平進一步下行需要一定條件:①美聯(lián)儲相對其他發(fā)達經(jīng)濟體央行再度加碼貨幣寬松;②主要國家/地區(qū)經(jīng)濟同步強勁復蘇。目前來看,前者出現(xiàn)的可能性更高,我們預計年內(nèi)美元指數(shù)下行至90附近。

(本文作者介紹:中信證券首席經(jīng)濟學家)

責任編輯:潘翹楚

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。