文/新浪財經意見領袖專欄作家 李湛、梁倫博

摘要

美國國內政治方面,拜登領跑特朗普,其溫和派立場與特朗普呈對立狀態。

美國經濟整體而言在美國政府的財政刺激政策以及復工復產的推進下,美國經濟已經呈現觸底弱復蘇的態勢,但疫情的復燃將壓制復蘇速度。美聯儲對經濟前景并不樂觀,其傾向保持近零利率,同時兩黨正圍繞新一輪刺激法案激烈博弈。

歐洲政治方面,英國與歐盟貿易協議談判陷入僵局,歐盟內部一體化進程受到疫情的嚴峻考驗。

隨著企業復工復產,英國經濟表現雖較疫情高峰期有所恢復,但恢復較為緩慢且失業率高企,疊加脫歐后與歐盟的貿易談判并不順利的影響,整體經濟復蘇進程顯得相當脆弱。

德國工業部門復產復工速度超過預期,其經濟在二季度末觸底反彈態勢明顯,但后續復蘇的力度和持續力關鍵在于外部需求能否同步修復。

國際大宗商品方面,原油價格正處于一種弱平衡狀態,從需求端看,疫情對全球經濟的沖擊壓抑著油價的上升空間。而供應端方面,OPEC及其盟友的聯合減產以及美國頁巖油企業持續退出的預期支撐了油價的下限。黃金方面,全球經濟復蘇路徑仍存在高度不確定性,全球主要央行在未來中長期內仍處于實際的寬松路徑,隨著實際利率下行以及通脹中樞的反彈,亞洲對實體黃金消費的逐步復蘇,中長期看黃金價格仍有進一步突破的空間。

正文

一、美國宏觀環境

(一)國內政治

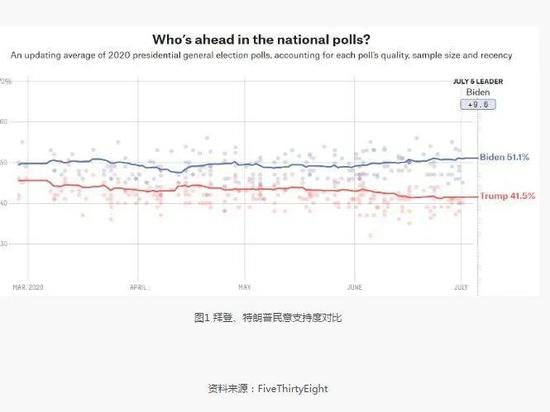

(1)拜登支持率領跑特朗普

從各大具備美國選舉委員會認證資質的全美民調機構的最新數據上看,Marist College在6月22日—24日的民意調查顯示,拜登支持率為52%,特朗普為44%。Suffolk University在6月25日—29日的民意調查顯示,拜登支持率為46%,特朗普為37%。IBD/TIPP在6月27日—30日的民意調查顯示,拜登支持率48%,特朗普為40%。YouGov在6月28日—30日的民意調查顯示,拜登獲得49%的支持率,特朗普獲得40%的支持率。Ipsos在6月29日—30日的民意調查顯示,拜登獲得46%的支持率,而特朗普獲得38%的支持率。

3月,新冠疫情開始在美國大規模傳播,兩黨候選人民意支持率從此開始拉開差距。此后數月,特朗普政府對于新冠疫情的失控,造成確診病例急劇上升,使得差距不斷擴大。目前美國確診病例已達到259萬例,累計死亡人數12.5萬人。在此情況下,特朗普政府應對疫情的態度仍然十分松懈。特朗普寄希望于重啟經濟計劃,但反復的疫情發展使得許多州不得不暫停或部分暫停這一計劃,像佛州這樣重要的搖擺州的選情在疫情惡化下對特朗普更加不容樂觀。

同時,特朗普對于反種族歧視運動的應對措施進一步挫傷了他的民望。特朗普采取的例如動用國民警衛隊鎮壓暴動等強硬手段沒有得到民眾的支持,反而加劇了局勢的激化。基于特朗普的基本盤中涵蓋大量的白人至上主義人士,預計他能對警隊和種族問題做出的妥協和改變非常有限。這種局面把更多的多元年輕選民和有色族群的選票推向對手拜登,在這類選民中拜登獲得顯著優勢。

(2)拜登政策方向與特朗普呈現對立

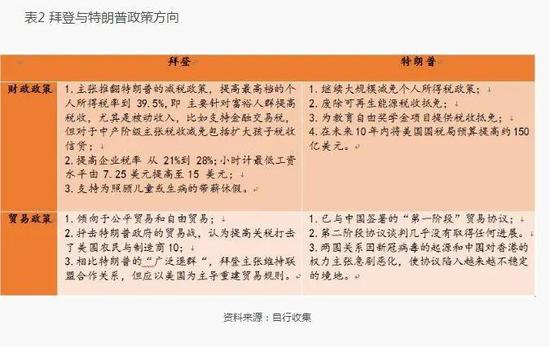

特朗普其執政思想是“單邊主義”和“孤立主義”的結合,無論是從國際經濟、外交還是軍事政策上都展示了其核心訴求——美國優先。即不再以追求更廣泛的利益和理念為中心,特別是在貿易順差問題上,無論是與日本還是歐盟的糾紛中都沒有因為對方是盟友而“手下留情”。關稅恐嚇、科技封鎖和金融制裁都是特朗普的常用手段。

而拜登無論是國際政治還是國內經濟,其表達基本與特朗普呈現對立的狀態,當然這也是一種競爭策略。關稅問題上,其曾表示這實際上是“施加在美國人身上的懲罰”。而在外交問題上,拜登希望在盟友當中重塑信任,其多次在公開會議提到“美國不想拋棄世界或我們的盟友,不用對此有任何懷疑”。

(二)國內經濟

(1)美國經濟陷入萎縮,疫情重燃壓制復蘇速度

從宏觀數據上看,2020年以來美國經濟遭受了疫情的重創。美國一季度GDP環比折年率為-5%,預計二季度萎縮幅度將進一步擴大至-38%,預計2020年美國經濟萎縮幅度為6.4%。隨著封鎖措施的解除以及企業開始復工復產,美國經濟已經出現部分復蘇跡象。6月份失業率降至11.1%,非農就業人數增加480萬,與5月份270萬的新增非農相比呈現加速。從細分上看,休閑和酒店行業的就業增長約占6月份就業增長的40%,這些行業此前都受到了經濟停擺的沉重打擊。美國6月的Markit制造業和服務業PMI明顯回升。美國6月Markit制造業PMI為49.8,略高于預期的47.8,6月Markit服務業PMI為46.7,符合預期。同時,美國5月消費者支出錄得有史以來最大反彈8.2%。

在目前的節點上看,美國經濟復蘇速度確實超過預期,失業率也呈現實質性拐點。但細分上看,消費者支出的反彈不具備持續性,居民收入的下降疊加對疫情二次暴發的風險預期抑制了美國居民進行超前消費的意愿。美國6月密歇根大學消費者信心指數為78.1,仍處于2012年以來的低位,美國密歇根消費者信心指數能夠良好地反映消費者對未來的消費狀況的預測,其對消費支出有較好的領先性,領先的周期一般在6個月到1年。另一方面,5月居民收入下降4.2%,為2013年1月以來最大降幅。這意味著支出的漲勢并不是由收入增加推動的,隨著600美元的額外失業補助在7月底到期,預計收入將進一步下滑。且就業的恢復更多集中在底薪領域(臨時工),美國企業對雇傭高技術人員的意愿正在降低。

企業投資方面,美國6月投資者信心指數繼續上升至-22.3,投資者信心核心現狀指數同步回升至-57.3,顯示當前疫情對美國投資者信心造成的打擊正在修復。但從具體融資情況來看,近期美國商業銀行工商業貸款增速則有所回落,結束了企業紓困政策刺激下連續攀升的態勢。

通脹方面仍然疲軟,美國5月消費者物價指數同比0.1%,較4月下滑0.2%,核心物價指數同比增速為1.2%,較4月下行0.2個百分點。

整體而言,在美國政府的財政刺激政策以及復工復產的推進下,美國經濟已經呈現觸底弱復蘇的態勢。但佛羅里達和南卡羅來納等南部州出現了因經濟過早重啟而帶來的新冠病例重新激增,疫情的復燃將抑制整體經濟復蘇的力度。同時,拜登目前在各項民意中領跑特朗普,其上臺后可能會部分推翻特朗普的經濟政策,這些都導致了短期內美國投資者以及消費者對未來預期仍持明顯的悲觀態度。預計美國未來經濟復蘇的速度將是緩慢的,2年內難以復蘇至疫情前的狀態。

(2)美聯儲傾向維持近零利率,動用多種手段支撐金融市場流動性

為應對新冠疫情對全球及美國經濟帶來的沖擊,美聯儲今年3月緊急啟動零利率和QE,宣布將聯邦基金目標利率下調100bp至0%—0.25%區間,QE規模將達到5000億美元國債、2000億美元MBS,以支持市場流動性。6月,美聯儲宣布保持當前接近于零的政策利率聯邦基金利率水平不變,重申將動用所有范圍政策工具來支持美國經濟,暗示會將近零利率保持到經濟復蘇為止。

美國6月就業報告顯示,就業人數增長放緩,失業率仍處于歷史高位,這顯示出勞動力市場普遍疲軟。此外,如果發生第二波疫情,美國經濟、就業市場會進一步受損。美聯儲公布的更新后經濟展望數據顯示,美聯儲官員預計的中位值為,今年美國GDP下降6.5%,但明年即2021年會增長5%,2022年將增長3.5%。今年失業率將為9.3%,2021年和2022年分別為6.5%和5.5%。今年核心PCE通脹率為1.0%,2021年和2022年分別為1.5%和1.7%。聯儲官員對今年到2022年政策利率的中位值預期均為0.1%,2022年以后為2.5%。雖然一些經濟指標表明美國部分行業運作正常,但美聯儲認為經濟活動總體上還沒有好轉,對未來經濟持較為悲觀的態度,認為未來經濟存在高度不確定性。

雖然如此,美聯儲官員普遍認為負利率政策不適合美國。包括歐洲和日本在內的其他國家的中央銀行都嘗試了負利率,但結果好壞參半。更重要的是,美聯儲決策者認為采取這一工具會破壞美國金融市場。一方面是因為美國現在面臨的不是貨幣價格問題,而是公共衛生問題。另一方面,負利率將沖擊美國中介機構和貨幣市場基金,作用弊大于利。

(3)美國新財政刺激方案蓄勢待發

目前,美國國會3月份推出的刺激方案執行均已接近尾聲。CARES法案截至6月底實際撥款金額達總額度60%。若維持該撥款速率不變,7月份累計撥款總額預計達到總額度80%,預計最晚8月前投放完畢。CARES法案即將到期,疫情反彈,失業率仍處高位,經濟衰退促使美國國會拿出新一輪刺激方案。

新一輪3萬億美元HEROES法案已于5月份由民主黨控制的眾議院通過,但仍必須通過共和黨控制的參議院。該法案希望為家庭提供更慷慨的福利,包括為每個受撫養人支付1200美元。總的來說,民主黨的法案為每個家庭提供了高達6000美元的援助。同時,將將近1萬億美元直接撥給州、地方和部落政府,其中包括向州政府提供的5000億美元直接靈活援助,以及向地方政府和郡提供的另外3570億美元。它還為基本工作人員增加了2000億美元的流行病危險津貼,并為病毒檢測、接觸者追蹤和治療工作增加了750億美元。

共和黨人已經否決了該法案的許多內容。包括暫停對州和地方稅收減免的上限,降低失業救濟金金額,但可以確定新法案會包括對居民的新一輪現金援助。國會要求在8月7日參議院開始休假之前敲定新一輪刺激方案,但如果兩黨討論陷入僵局,可能將新的刺激方案推遲到9月份。

參議院共和黨人將新刺激措施的總支出鎖定在接近1.3萬億美元的位置,而眾議院民主黨人提出的HEROES法案總支出達到3萬億美元。雖然數字可能會改變,但最終的刺激計劃可能在1.5萬億美元至2.0萬億美元之間。

二、歐洲宏觀環境

(一)歐洲政治

(1)英國與歐盟貿易談判陷入僵局,年內很可能無法達成協議

疫情期間,英國與歐盟的談判陷入僵局。在此前的四輪常規談判中,英國與歐盟雙方僵持,進展非常有限,于是雙方決定在7月開啟為期5周的密集談判。

在密集談判開始前,英國政府表示,如果在“脫歐”過渡期內英國未能與歐盟就貿易關系達成協議,將準備按“澳大利亞模式”退出歐盟,并且將不會延長過渡期1至2年。而歐盟負責英脫歐事務的首席談判代表米歇爾?巴尼耶則指責英方不遵守“離婚”協議的條款。

7月3日,談判進行數日后,英國與歐盟仍陷嚴重分歧。談判期間,由德國開始出任歐盟輪值主席國。德國總理默克爾表示,歐盟和英國就未來關系的談判進展“非常有限”,并認為有可能不會達成協議。英國首相約翰遜則對雙方可能達成脫歐后貿易協議更為樂觀,但他表示,如果有必要,英國可能會在沒有達成全面協議的情況下退出歐盟。

現階段,“無貿易協議脫歐”的風險正在加大,主要原因是英歐雙方在漁業和公平競爭環境問題上的分歧。

英歐雙方正針對歐盟漁船在英國水域的捕魚權問題、歐盟各國船民在英國水域捕魚的比例問題以及英國水域環境的可持續性問題進行談判。英國政府堅持在脫歐過渡期結束時,收回其對水域的控制權,成為獨立自主的沿海國家。即自2021年起,控制其海岸線周圍200海里區域的捕魚活動,并有權決定或調整“誰在我們的水域捕魚以及以何種條件捕魚”。而歐盟則堅持“必須維持歐盟當前對英國水域的準入權以及目前在英國水域的捕魚比例,并與英國簽署長期協議”。歐盟反復強調,除非歐盟漁民可以繼續進入英國水域捕魚,否則歐盟永遠不會與英國簽署貿易協定。

在公平競爭環境問題上,歐盟要求英國承諾在過渡期結束后一段時間內,從環境法規到企業補貼的各個方面與歐盟保持協同,以確保雙方市場主體未來處于公平的競爭環境,并以此換取廣泛進入歐盟市場的零關稅貿易協議。但英國認為,歐盟試圖把公平競爭環境與歐盟法律捆綁的做法侵犯了英國的主權。

雙方的立場截然相反且態度強硬,讓談判陷入僵局,取得的進展非常有限。并且約翰遜已經拒絕延長談判至明年,屆時英國脫歐后的過渡期就將結束,因此,“無協議脫歐”的風險正在加大。對英歐雙方而言,如果未能在過渡期內達成協議,將重新回到在世界貿易組織框架下開展貿易,將導致一個“雙輸”局面。

(2)歐盟一體化受到疫情的嚴峻考驗

疫情的出現并未成為凝聚歐盟力量的粘合劑,反而更多地暴露出了各成員國之間的矛盾與分歧。4月3日,歐盟委員會主席就親自向意大利道歉,因為歐盟在應對新冠病毒危機方面缺乏團結。

歐洲內部的人員和貨物自由流通,是歐盟的一項核心原則。但在疫情高峰期,不僅人員流通受到阻礙,貨物流通也出現問題。與防疫相關的一些貨物在歐盟突然緊缺起來,甚至導致歐洲國家間爆發外交沖突。例如并不生產口罩、手套等防疫物資的瑞士的有關貨物頻遭德國截留,引發外交糾紛。

在貨幣政策方面,歐洲央行統一掌管了歐元區的貨幣政策走向,在新冠肺炎疫情期間推出了一系列量化寬松政策以支撐經濟。然而,這并不意味著歐洲央行推出的大規模購債計劃得到了成員國的完全認可。德國憲法法院在5月初裁定,歐洲央行的部分購債計劃違反德國憲法,若歐洲央行無法在8月初之前證明其購債行為的必要性,德國央行將停止參與歐洲央行的公共部門購債計劃。關于歐盟在新冠肺炎疫情中表現的爭論,已經演變成南歐和北歐在是否發行共同債務或者歐元紓困基金援助貸款條件問題上的博弈。荷蘭和德國疑心意大利利用此次危機重提被拋棄的“歐元債券”,讓北歐為不負責任的南歐債務買單。7月21日,歐盟各成員國領導人在結束四天的高強度會議后,打破了在抗疫重振計劃上的僵局,達成了7,500億歐元的復蘇基金。但歐洲議會主席薩索利稱不會輕易批準歐盟峰會達成的刺激計劃。

(二)歐洲經濟

(1)英國經濟受疫情以及談判僵局雙重壓制

英國2020年一季度GDP為-1.74%,前值1.12%。細分來看,工業對GDP同比拉動-0.55%,前值-0.24%,服務業對GDP同比拉動-1.11%,前值1.09%。6月制造業PMI為50.10,自3月以來重回枯榮線上方。6月服務業PMI為47.1,前值29.0,有明顯回升。生產者價格指數6月同比-0.78%,前值-1.21%,環比0.35%,工業品價格出現小幅反彈。

GFK消費者信心指數有所回升,6月數值為-30,前值-34。5月零售銷售指數-13.10%,前值-22.7%。從就業數據上看,5月失業率為7.80%,前值6.33%,處于歷史高位。英國出口總額自2019年12月以來始終呈萎縮趨勢,第一季度商品出口同比-9.49%,服務業出口-2.68%。5月出口總額有所回升但仍處于歷史低位,第二季度出口反彈的幅度不容樂觀。6月CPI同比0.6%,前值0.5%,通貨膨脹仍然較為疲弱。

總體上,隨著企業復工復產,英國經濟表現雖較疫情高峰期有所恢復,但恢復較為緩慢且失業率高企,疊加脫歐后與歐盟的貿易談判并不順利的影響,整體經濟復蘇進程顯得相當脆弱。

(2)德國工業部門復蘇明顯,但對外出口仍然承壓

在全球疫情的沖擊下,德國經濟2020年一季度陷入小幅萎縮。一季度德國GDP同比下降-1.9%,前值為0.2%。從影響因素上看,一季度出口對GDP同比拖累1.5個百分點,個人消費對GDP同比拖累1.1個百分點。從最新數據上看,出口額5月同比下降29.7%,前值-31.1%,環比增長9%,前值-24%,出口雖然觸底但復蘇力度仍然較小。零售銷售額5月同比增長4.6%,前值-5.2%,環比增長13.4%,前值-6.2%。二季度德國商品及服務出口額進一步下滑,將拖累經濟2季度萎縮程度加劇。

6月制造業PMI為45.2,較4月、5月的34.5、36.6有明顯回升,反彈至疫情前水平,但仍處于枯榮線之下。6月服務業PMI為47.3,較3月到5月的31.7、16.2、32.6有大幅度的回升,但還未恢復到疫情前枯榮線以上水平。德國5月PPI同比下降2.2%,前值-1.9%。德國6月工業信心指數-23.5,較4月、5月的-33.3和-28.9有所回升。6月IFO商業景氣指數86.2,較4月、5月的74.3和79.7有所回升。5月工業生產指數同比下降23.1%,前值-29.4%,環比增長9.7%,前值-20.2%。隨著德國放松隔離措施以及企業復工復產,工業部門活躍態勢明顯,但整體未恢復到疫情前水平,企業投資者信心小幅回升。

德國6月CPI同比增幅0.9%,前值0.6%,呈現小幅上揚。一季度德國勞動力成本指數4.3%,前值3.0%,工資和收入指數112.9,前值113.4,5月失業率為3.9%,前值3.9%。勞動力成本雖有上升,居民收入卻沒有提高,失業率沒有出現明顯改善,仍處于近年來的高位狀態。

整體而言,德國經濟在二季度末觸底反彈態勢明顯,但后續復蘇的力度和持續力關鍵在于外部需求能否有效修復。目前德國出口貿易的反彈不及預期,且居民收入的滯漲將壓抑消費預期,預計德國經濟在1-2年內難以恢復至疫情前的水平。

三、重要大宗商品走勢

(一)原油價格處于供需的弱平衡

受疫情以及主要產油國的減產博弈影響,2020年以來原油期價呈現劇烈的深“V”波動,北京時間4月21日凌晨,即將到期的美國原油期貨5月合約出現暴跌,該合約盤中一度觸及負40美元/每桶,結算價報每桶負37.63美元,下跌幅度高達約305%。這也是歷史上美國原油期貨第一次收于負值,受此影響當日布倫特原油期貨也下跌接近7%,收報26美元/每桶。此后隨著“OPEC+”減產的執行、美國頁巖油產能的退出以及全球主要經濟體開始復工復產的影響,美國原油主力期貨價格重新回到了40美元/每桶,布倫特原油回到了43美元/桶。

國際原油價格正處于一種弱平衡狀態。從需求端看,疫情對全球經濟的沖擊壓抑著油價的上升空間。而供應端方面OPEC及其盟友的聯合減產以及美國頁巖油企業持續退出的預期支撐了油價的下限。由于解封后又遭遇新一波疫情,美國汽油消費過去三周大致持平。“OPEC+”希望盡快降低過剩原油庫存以推高油價,但煉油商認為汽油和柴油需求仍然低迷,布蘭特原油期貨和跨月價差過去四周基本持平,煉油廠積極性較低。

(二)黃金價格中長期仍有進一步突破空間

在政治或經濟不穩定時期,黃金被認為是一種有吸引力的避險資產。同時,金市對利率高度敏感,因為較低的利率降低了持有無收益黃金的機會成本。2020年以來隨著各國央行大放水以及對經濟前景的悲觀促使COMEX黃金價格一路攀升,近期價格創新高1870美元每盎司。

但我們判斷中美關系中長期仍處于緊張狀態,全球經濟復蘇路徑仍存在高度不確定性,全球主要央行在未來中長期內仍處于實際的寬松路徑。因此,中長期而言,隨著實際利率下行以及通脹中樞的反彈,以及亞洲對實體黃金消費的逐步復蘇,黃金價格仍有進一步突破的空間。

本文原發于財新。

(本文作者介紹:中山證券研究所首席經濟學家、研究所所長)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。