文/新浪財經(jīng)意見領(lǐng)袖專欄作家 任澤平 連一席 謝嘉琪

獨角獸企業(yè)代表著新經(jīng)濟的活力,行業(yè)的大趨勢,國家的競爭力。2019年全球經(jīng)濟復(fù)蘇動能減弱、融資環(huán)境趨緊,投資人為獨角獸企業(yè)慷慨融資的時代已經(jīng)結(jié)束。2020年新冠肺炎大流行,全球獨角獸面臨前所未有的生存壓力,同時在線辦公、新能源汽車、人工智能、醫(yī)療健康、新一代信息技術(shù)等領(lǐng)域異軍突起,新基建帶來新機遇。

2020年獨角獸榜單有哪些重大變化?透露出哪些科技趨勢和投資機會?

1 全球獨角獸數(shù)量創(chuàng)新高

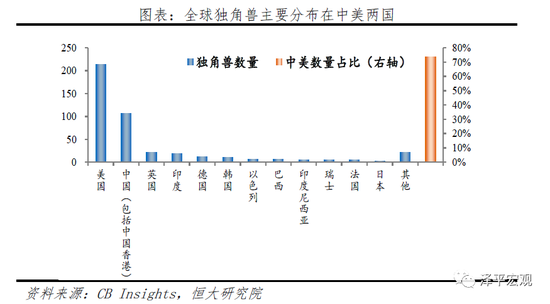

全球獨角獸數(shù)量創(chuàng)新高,中美保持領(lǐng)導(dǎo)力。據(jù)CB Insights數(shù)據(jù)統(tǒng)計顯示,截至2019年12月31日,全球獨角獸總數(shù)達到436家。按地域劃分,數(shù)量排名前五依次為美國、中國(包括中國香港)、英國、印度和韓國,分別為214家、107家、22家、19家、12家。中美兩國獨角獸數(shù)量占比高達73.6%。

2019年全球共有25家估值超過100億美元的超級獨角獸。從地域來看,美國和中國數(shù)量最多,分別為11家和8家,合計占比76%;印度排名第三、共2家;英國、新加坡、印度尼西亞、巴西數(shù)量各為一家。螞蟻金服以1500億美元估值維持第一。

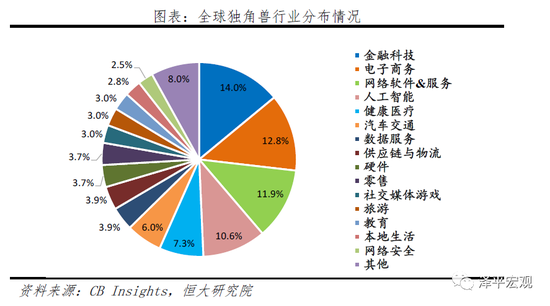

金融科技、電子商務(wù)和網(wǎng)絡(luò)軟件與服務(wù)領(lǐng)域獨角獸最多,人工智能與醫(yī)療健康兩大領(lǐng)域獨角獸數(shù)量快速增長。從行業(yè)分布來看,獨角獸數(shù)量分布前三行業(yè)為金融科技、電子商務(wù)和網(wǎng)絡(luò)軟件與服務(wù),分別為61家、56家、52家。與上期對比,人工智能和醫(yī)療健康領(lǐng)域的企業(yè)數(shù)量快速增長,分別為46家和32家,主要由于醫(yī)學(xué)檢測、細胞基因、計算機視覺、深度學(xué)習(xí)等技術(shù)迅速發(fā)展。2019年人工智能和醫(yī)療健康行業(yè)的新生企業(yè)共29家,同比增長近30%,其中美國共19家、占比超過65%,包括自動駕駛公司Argo AI、數(shù)據(jù)管理公司DataRobot、細胞免疫療法公司Lyell Immunopharma等。

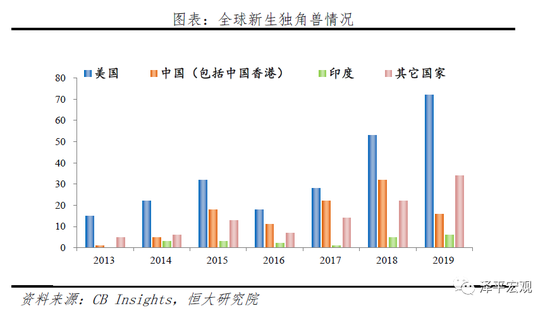

中美印位列新生獨角獸數(shù)量前三。2019年全球新生獨角獸共128家,美國、中國、印度為新生數(shù)量前三,分別為72家、16家、6家。中國經(jīng)濟增速放緩、互聯(lián)網(wǎng)和移動互聯(lián)網(wǎng)市場格局逐漸固化,2019年中國新生獨角獸數(shù)量較2018年減少50%。

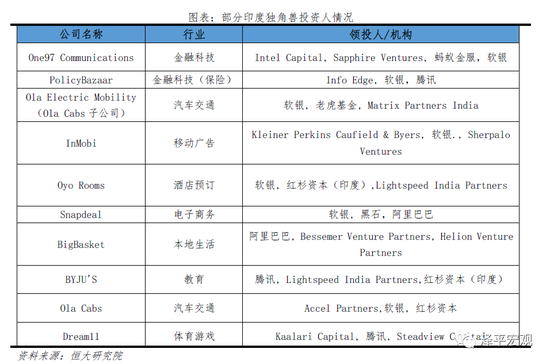

印度成為近年全球投資熱點。1)印度經(jīng)濟發(fā)展較快、人口基數(shù)大且結(jié)構(gòu)年輕、互聯(lián)網(wǎng)用戶滲透空間大,因而成為投資機構(gòu)和互聯(lián)網(wǎng)企業(yè)出海的重點布局對象。2018年印度GDP總量2.7萬億美元、同比增速7%,總?cè)丝?3.5億、65歲以上人口占比僅約6%,2019年互聯(lián)網(wǎng)月活用戶4.5億人、滲透率約36%。2)各大投資機構(gòu)主要考慮印度可能成為與中國同等體量的龐大市場,未來經(jīng)濟進一步發(fā)展、人均可支配消費提高、消費升級,因此被投資行業(yè)集中于電子商務(wù)、本地生活(外賣、生鮮)、快遞、支付等與中國發(fā)展歷程相似的互聯(lián)網(wǎng)服務(wù)領(lǐng)域。3)中國大型互聯(lián)網(wǎng)企業(yè)、國際創(chuàng)投機構(gòu)是促進印度獨角獸誕生的主力軍,包括阿里巴巴、騰訊、軟銀、紅杉等。不過盡管全球投資者、印度初創(chuàng)企業(yè)、國內(nèi)出海企業(yè)希望復(fù)制中國互聯(lián)網(wǎng)行業(yè)的成功,但是由于印度基礎(chǔ)設(shè)施欠發(fā)達、語言語種眾多、社會階層差異大、產(chǎn)業(yè)鏈不完備、勞動力市場效率較低,印度企業(yè)未來是否能盈利做大尚存疑,大部分印度獨角獸存在估值過高現(xiàn)象。

注:當期獨角獸總數(shù)=上一期總數(shù)+新生數(shù)量-上市、兼并收購等退出數(shù)量。因此,新生數(shù)量不一定等于同比增加數(shù)量。

2 中國獨角獸數(shù)量居全球第二,新生數(shù)量下滑

結(jié)合CB Insights、PitchBook、桔子IT等數(shù)據(jù)和榜單梳理,截至2019年12月31日,中國地區(qū)廣義獨角獸共162家、總估值7870.3億美元,其中狹義獨角獸137家、總估值7001.9億美元,分布在15個城市14個行業(yè)。

注:廣義獨角獸即成立時間不限,狹義需不超過十年。在選擇對象時,我們主要考察以下4點:1)企業(yè)產(chǎn)品或者提供的服務(wù)的核心價值;2)企業(yè)產(chǎn)品或者提供的服務(wù)的流量價值;3)企業(yè)產(chǎn)品或者提供的服務(wù)所能帶動的輻射價值;4)商業(yè)模式價值。在測算估值時,由于獨角獸未上市且大部分為互聯(lián)網(wǎng)企業(yè),主要采取乘數(shù)估值法(包括市盈率與市銷率)、可比公司法、融資投資法(詳情參考《中國獨角獸報告:2019》)。

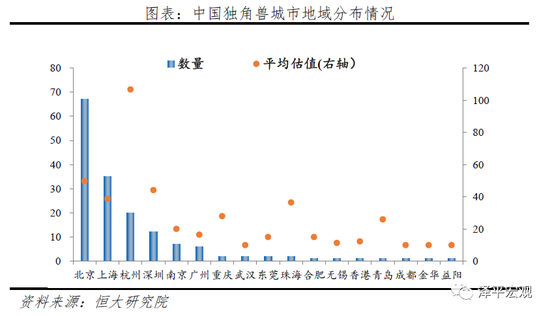

2.1 地域分布:北京獨角獸總量第一,杭州獨角獸平均估值最高

從地域分布來看,獨角獸集中于北、上、深、杭,2019年四城獨角獸數(shù)量占整體比例達82.7%、估值占比達93.5%。其中北京獨角獸共67家、數(shù)量占比41.4%、為全國第一,上海、杭州、深圳為第二、三、四名,企業(yè)數(shù)量依次為35家、20家、12家,數(shù)量占比分別為21.6%、12.3%、7.4%。杭州獨角獸平均估值最高、達到106.7億美元,主要因為杭州擁有螞蟻金服和菜鳥網(wǎng)絡(luò)兩大阿里系超級獨角獸。北京、深圳、上海獨角獸平均估值分別為49.8億美元、44.2億美元、38.8億美元。

北、上、杭、深以外城市新生獨角獸企業(yè)數(shù)量下滑。2019年新生獨角獸的城市主要集中在北、上、杭、深。盡管其他城市重視培育初創(chuàng)企業(yè),出臺稅收減免、平臺資源嫁接、人才和業(yè)務(wù)對接等政策,然而融資渠道和工具不完善、融資難貴、人才吸引力不足等劣勢在經(jīng)濟下行期被放大,四城以外城市擁有新生獨角獸企業(yè)的僅南京、廣州、東莞、合肥、金華、益陽,數(shù)量均為一家。

2.2 行業(yè)分布:汽車交通行業(yè)獨角獸數(shù)量最多

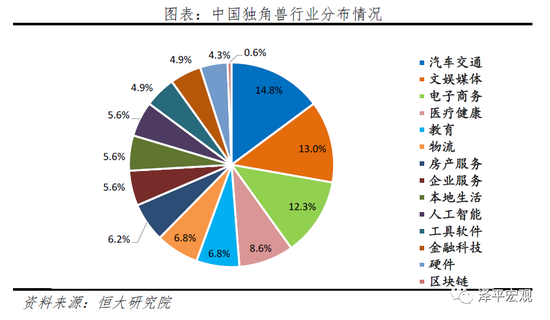

從行業(yè)分布來看,汽車交通、文娛媒體、電子商務(wù)領(lǐng)域獨角獸數(shù)量分列第一、第二和第三名,企業(yè)數(shù)量分別為24家、21家、20家,代表企業(yè)依次為估值516億美元的滴滴出行、估值750億美元的字節(jié)跳動、估值為70億美元的美菜網(wǎng)。電動化、智能化、網(wǎng)聯(lián)化、共享化浪潮下,汽車交通行業(yè)創(chuàng)業(yè)與融資活躍度有所提升,包括電動汽車整車、自動駕駛、車載操作系統(tǒng)、汽車后市場等細分領(lǐng)域。

2.3 投資機構(gòu):互聯(lián)網(wǎng)巨頭是獨角獸重要推手

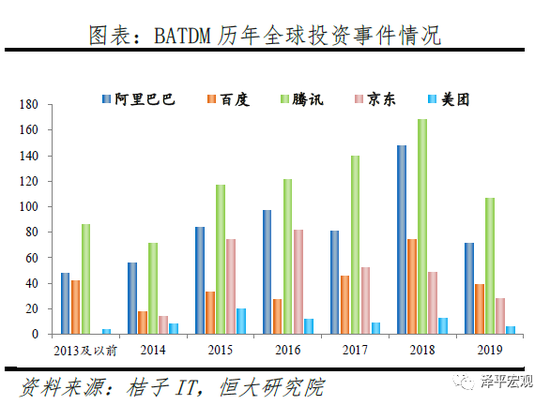

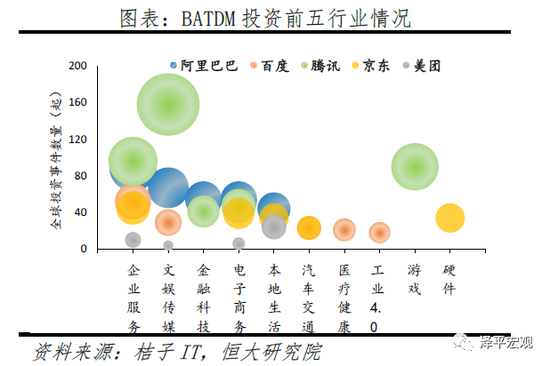

互聯(lián)網(wǎng)巨頭企業(yè)成為中國獨角獸誕生的重要推手,企業(yè)服務(wù)領(lǐng)域是巨頭目前關(guān)注重點。在當前互聯(lián)網(wǎng)生態(tài)化的趨勢下,獨角獸企業(yè)已經(jīng)成為巨頭生態(tài)的重要構(gòu)成。通過自孵化或戰(zhàn)略投資等方式,眾多巨頭企業(yè)開始搭建生態(tài)系統(tǒng),并逐漸完善。從榜單中可以看出,大約50%的企業(yè)或多或少與阿里巴巴、百度、騰訊、京東、美團等相關(guān)聯(lián)。其中,企業(yè)估值越高,巨頭對其影響力更強。從估值前十企業(yè)來看,與巨頭關(guān)聯(lián)程度高達100%。從投資策略來看,阿里巴巴、百度、騰訊、京東、美團是基于各自主營業(yè)務(wù)和重點布局領(lǐng)域而展開,例如電子商務(wù)之于阿里巴巴,搜索和廣告之于百度,游戲之于騰訊等。但企業(yè)理念影響各自對待被投企業(yè)的方式,出于對阿里系生態(tài)整體戰(zhàn)略的嚴格控制要求,阿里巴巴26.4%投資事件為戰(zhàn)略投資,百度、騰訊、京東、美團投資事件基本集中早期的天使輪和A輪。從投資行業(yè)來看,各大互聯(lián)網(wǎng)企業(yè)均加強對包括大數(shù)據(jù)、云計算等在內(nèi)的企業(yè)服務(wù)行業(yè)投資力度,企業(yè)服務(wù)行業(yè)是阿里巴巴、百度、京東所投數(shù)量最多的領(lǐng)域,分別占各自投資總事件的14%、17.7%、14.2%,是騰訊、美團所投第二多領(lǐng)域,分別占各自投資總事件的11%、12.2%。

宏觀經(jīng)濟承壓、優(yōu)秀標的減少,2019年各大互聯(lián)網(wǎng)巨頭投資行為均有所收緊。2019年阿里巴巴及相關(guān)企業(yè)共進行71件全球投資行為,較上期下降52%;百度及相關(guān)企業(yè)共進行39件投資行為,較上期下降47.3%;騰訊及相關(guān)企業(yè)共進行107件投資行為,較上期下降36.3%;京東及相關(guān)企業(yè)共進行28件投資行為,較上期下降42.9%;美團及相關(guān)企業(yè)共進行6件投資行為,較上期下降53.8%。

2.4 變現(xiàn)上市:美股是首選,2019年上市數(shù)量減少

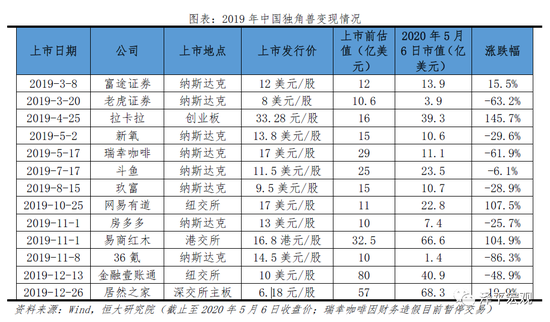

中國獨角獸上市頻率降低,主要選擇美股市場。據(jù)統(tǒng)計,2019年全年,中國內(nèi)地共13家獨角獸實現(xiàn)上市,較去年減少6家。從上市企業(yè)類型來看,主要為中小型獨角獸,61.5%上市前估值在10億-15億美元區(qū)間,主要因為獨角獸企業(yè)短期普遍無法盈利,中小型獨角獸較超級獨角獸企業(yè)和行業(yè)頭部企業(yè)承受更大的融資和運營壓力,上市需求更急迫。從上市地點來看,2019年中國獨角獸在納斯達克共上市8家,其次為紐交所2家。2019年3月科創(chuàng)板推出也對獨角獸上市造成分流,眾多獨角獸企業(yè)目前處于觀望狀態(tài)。2019年港交所上市的獨角獸企業(yè)從2018年8家下滑至1家,其余深交所主板、創(chuàng)業(yè)板各有1家獨角獸上市。截至2020年5月6日,市值較上市前估值上漲共5家、下跌共8家,36氪跌幅最大、縮水86.3%,第三方支付企業(yè)拉卡拉漲幅最大、上漲145.7%。

3 挑戰(zhàn)與建議

3.1 三大挑戰(zhàn):投資減少、運營壓力增加、上市渠道受限

隨著全球疫情爆發(fā)、經(jīng)濟下行壓力加大,全球資本、人才、貿(mào)易、產(chǎn)業(yè)鏈均受到不同程度影響,對于中國創(chuàng)新企業(yè)來說,也將在供應(yīng)鏈、訂單、融資等方面承受多重壓力。

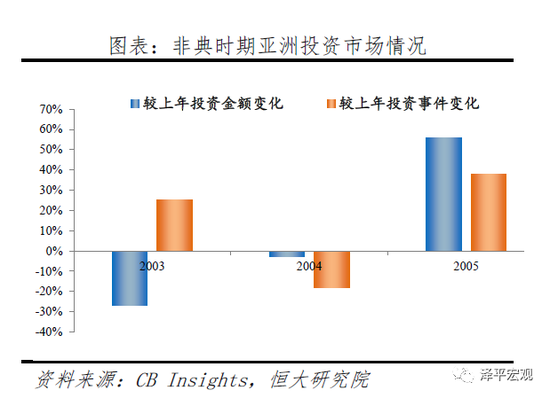

1、新冠肺炎疫情疊加經(jīng)濟下行、金融危機,此次危機影響或遠超2003年非典和2015年塞卡(Zika)時期。私募股權(quán)投資一直是初創(chuàng)企業(yè)重要的資金來源,經(jīng)濟下行、全球資本市場劇烈波動以及疫情全球蔓延加重投資端恐慌情緒,投資機構(gòu)在受災(zāi)當年和下一年將提高投資條件、收緊投資窗口、減少投資行為,創(chuàng)新企業(yè)可能缺乏重要的資金來源。從2003年非典時期來看,受災(zāi)最嚴重的亞洲地區(qū)私募股權(quán)市場受非典影響較大,2003年疫情當年市場投資金額較2002年下降27%,直至2005年投資行為有所恢復(fù)。2015年塞卡疫情表現(xiàn)出類似情況,受災(zāi)最嚴重的南美地區(qū)2016年私募股權(quán)市場投資金額較2015年下降49%,直至2017年恢復(fù)。

2、初創(chuàng)企業(yè)運營可持續(xù)性和盈利壓力增大。大部分獨角獸初創(chuàng)企業(yè)的成長路徑相似,在投資風(fēng)口中快速積累資本,海量宣傳擴大企業(yè)知名度,通過降價、補貼等行為吸引用戶,再次吸引資本用于擴充疆土,規(guī)劃盈利目標進行上市。然而無論傳統(tǒng)還是新經(jīng)濟企業(yè),企業(yè)內(nèi)部結(jié)構(gòu)是否優(yōu)化、產(chǎn)品或服務(wù)是否貼合用戶需求、商業(yè)模式是否可持續(xù)才是企業(yè)長久運營的關(guān)鍵點,單純通過資本支撐估值并非長久,例如2019年共享辦公行業(yè)龍頭WeWork陷入上市無望、估值大幅下滑的困境。海外疫情沖擊加劇國內(nèi)經(jīng)濟下行壓力,訂單需求下滑、部分原材料面臨斷供風(fēng)險,尤其在未來1-2年資本市場投資行為縮減的情況下,初創(chuàng)企業(yè)運營壓力驟增。

3、美國QE、零利率,美股、黃金等資產(chǎn)價格上漲,經(jīng)濟下行、貨幣寬松的局面還將保持一段時間。今年受疫情和經(jīng)濟下行等多重因素影響,年初美股市場盈利惡化、估值大跌,3月9日美國金融市場出現(xiàn)顯著的流動性危機,股票、債券、黃金同步大幅下跌,市場恐慌性追逐流動性,現(xiàn)金為王,美元指數(shù)快速上漲。此后,美國實施QE、零利率,釋放大量流動性,美國疫情仍然嚴重、復(fù)工復(fù)產(chǎn)困難重重,實體經(jīng)濟較差,股市、黃金等資產(chǎn)價格上漲,經(jīng)濟差、貨幣寬松局面還將保持一段時間,可以一定程度緩解已經(jīng)上市的初創(chuàng)科技企業(yè)融資壓力,同時吸引即將上市企業(yè)。

3.2 建議

1、以注冊制改革為抓手,完善多層次資本市場五大配套制度,為科創(chuàng)企業(yè)獨角獸企業(yè)創(chuàng)造更加健康的融資環(huán)境。1)豐富并購支付工具,拓寬并購貸款、并購基金、公司債、高收益?zhèn)热谫Y渠道。2)簡化事前審批流程,強化事中事后監(jiān)管與部門協(xié)調(diào)。3)建議適當給予并購相關(guān)稅收制度優(yōu)惠。通過適度擴大對免稅并購類型的認定范圍、適當減免并購企業(yè)資本利得稅的方式,降低并購成本。4)加強多層次資本市場建設(shè),促進主板、科創(chuàng)板、中小板等共同發(fā)展、協(xié)同發(fā)力,實體經(jīng)濟供給側(cè)改革、尋找新的增長點需要金融市場同步甚至領(lǐng)先改革作為支撐。

2、推動“新基建”,重視5G、人工智能、數(shù)據(jù)中心、新能源汽車、互聯(lián)網(wǎng)等科技創(chuàng)新領(lǐng)域基礎(chǔ)設(shè)施,以及教育、醫(yī)療、社保等民生消費升級領(lǐng)域基礎(chǔ)設(shè)施,加強研發(fā)投入維持技術(shù)高地。對于其他類型企業(yè),突出自身優(yōu)勢,通過例如共享經(jīng)濟、共享員工、線上直播等商業(yè)模式創(chuàng)新、產(chǎn)品創(chuàng)新、跨界創(chuàng)新等多種形式區(qū)別其他競爭對手形成差異化優(yōu)勢。

3、地方政府加強當?shù)仄髽I(yè)的人才吸引、資源平臺搭建、稅收減免等相關(guān)扶持措施。建立高新園區(qū)提供優(yōu)質(zhì)創(chuàng)新環(huán)境,促進企業(yè)、高校、政府的知識、技術(shù)、人才傳播流通,傳統(tǒng)產(chǎn)業(yè)升級與新興產(chǎn)業(yè)培育相結(jié)合,促進區(qū)域新經(jīng)濟活躍程度。

4、定向地引導(dǎo)流動性流向新基建,既能建設(shè)基礎(chǔ)設(shè)施、帶動就業(yè),還能帶動上下游產(chǎn)業(yè)鏈和企業(yè),培育新經(jīng)濟,是寬貨幣到寬信用最好的方式。

恒大研究院“新經(jīng)濟與獨角獸”相關(guān)研究報告:

4、《中國獨角獸報告:2019》,2019年12月9日

3、《區(qū)塊鏈研究報告》,2019年10月26日

2、《獨角獸歸來:機遇和風(fēng)險》,2018年4月9日

1、《中國獨角獸報告》,2018年4月8日

(本文作者介紹:恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:張譯文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼