文/新浪財經(jīng)意見領(lǐng)袖專欄作家 任澤平、連一席、謝嘉琪

導(dǎo)讀

獨角獸企業(yè)代表著新經(jīng)濟的活力,行業(yè)的大趨勢,國家的競爭力。2018年全球資本市場風(fēng)起云涌,獨角獸勢力大洗牌。有些獨角獸融資困難,光環(huán)不再;有些獨角獸卻獲得資本追捧,大放異彩;有些甚至大有超越老牌互聯(lián)網(wǎng)企業(yè)之勢。

繼《中國獨角獸報告:2018》轟動市場之后,2019年獨角獸榜單有哪些重大變化?透露出哪些科技趨勢和投資機會?

目錄

1 全球獨角獸

1.1 中美比重提升,但中國新生增速首次低于美國

1.2 高新科技企業(yè)比重加大

2 中國獨角獸

2.1 地域分布:北京保持領(lǐng)先,政策支持下新一線城市獨角獸發(fā)展迅速

2.2 商業(yè)模式:為完善生態(tài)布局,巨頭帶動作用加強,ATD代替BAT

2.3 行業(yè)分布:互聯(lián)網(wǎng)、高端制造和高新科技的集中地

2.4 變現(xiàn):上市變現(xiàn)頻繁,然現(xiàn)實情況不達預(yù)期

3 挑戰(zhàn)與建議

3.1 亟待解決的三大問題:科技含量不高、企業(yè)運營持續(xù)性不強、誕生地局限

3.2 建議

正文

1、全球獨角獸

距2013年美國著名CowboyVenture投資人Aileen Lee提出“獨角獸”概念已經(jīng)六年,全球成立時間短(不超過10年)、發(fā)展迅速(估值超過10億美元)的新生態(tài)公司,誕生速度不斷加快,逐漸成為衡量一個國家和地區(qū)新經(jīng)濟活躍程度的指標(biāo)。作為全球最大的兩大經(jīng)濟體,中美兩國無疑成為孕育獨角獸的最佳地。

1.1 中美比重提升,遙遙領(lǐng)先,但中國新生增速首次低于美國

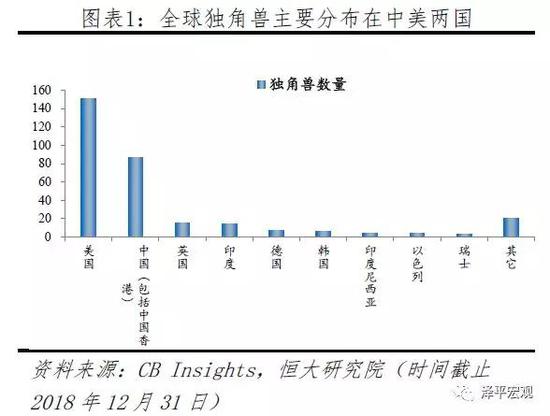

全球獨角獸數(shù)量創(chuàng)新高,中美比重持續(xù)提升。據(jù)IC Insight數(shù)據(jù)統(tǒng)計顯示,2013年至2018年12月31日,全球獨角獸總數(shù)達到313家。按地域劃分,同期對比,排名前五國家名次不變,依次為美國、中國(包括中國香港)、英國、印度和韓國,數(shù)量分別為151家、88家、15家、14家、7家。從占比來看,中美兩國依然引領(lǐng)全球獨角獸且影響力加強,全球占比76.3%,較2017年同期占比提升0.4個百分點。

中美霸占超級獨角獸,占比超八成。按定義,在獨角獸的基礎(chǔ)上,估值超過100億美元的初創(chuàng)企業(yè)被稱作超級獨角獸。基于此,2018年全球共有22家企業(yè)被列入陣營,其中,螞蟻金服以高達1500億美元估值排為第一。從國家和地區(qū)來看,美國和中國數(shù)量最多,分別為12家和7家,占比86.4%,其余為英國、印度和新加坡,數(shù)量各為一家。

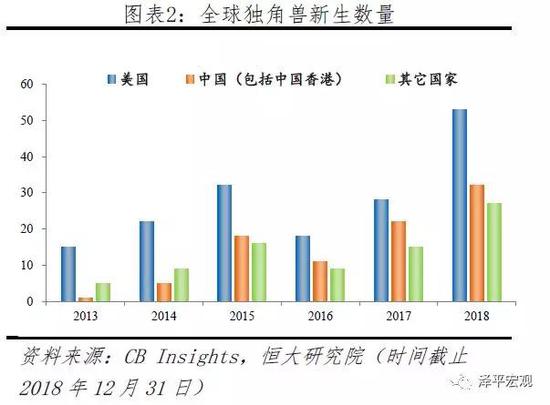

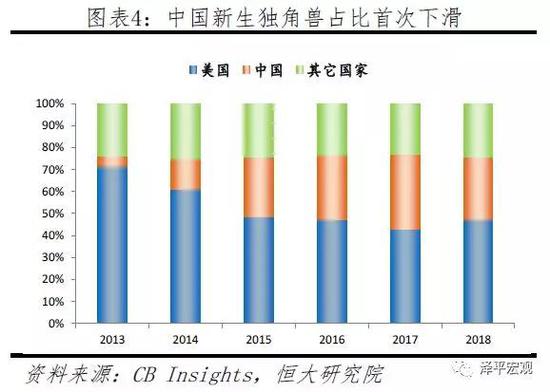

中國獨角獸新生數(shù)量增速首次低于美國。從新生數(shù)量來看,中美兩國合計全球占比超七成,保持自2013年以來的優(yōu)勢。2018年,美國新生獨角獸數(shù)量53家、排為第一;中國新生32家,排為第二。對比新生數(shù)量占比和新生數(shù)量增速發(fā)現(xiàn),中國首次出現(xiàn)占比下滑和增速低于美國現(xiàn)象,占比28.6%同比下滑5個百分點,與美國新生占比差距從9.2%擴大至18.8%,新生增速45.5%,僅為美國一半。中美獨角獸數(shù)量差距擴大。

中國市場金融去杠桿、風(fēng)口破滅、監(jiān)管趨嚴(yán),行業(yè)開始“自查”和“淘汰出清”是造成此次差距的重要原因之一。隨著2017年國內(nèi)最熱風(fēng)口加密貨幣、共享單車等接連破滅,并在例如《私募基金管理人登記須知》、《關(guān)于開展2018年私募基金專項檢查工作的通知》等嚴(yán)監(jiān)管背景下,資金端趨于理性,投資人對新生、前景未知的初創(chuàng)企業(yè)保持更謹(jǐn)慎態(tài)度,更傾向頭部成熟企業(yè),從而一定程度上限制了獨角獸誕生。

注:當(dāng)期獨角獸總數(shù)=上一期總數(shù)+新生數(shù)量-上市、兼并收購等退出數(shù)量。因此,新生數(shù)量不一定等于同比增加數(shù)量。

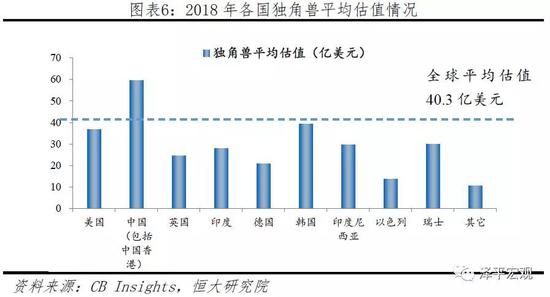

從各國平均估值來看,首先,中國獨角獸全球最貴,平均估值59.6億美元,約為其余國家和地區(qū)平均估值2倍。其次,韓國獨角獸增長最快,平均估值從29.5億美元漲至39.3億美元,主要由于出現(xiàn)三家高估值獨角獸,一家為已有的電子商務(wù)公司Coupang,另外兩家為新生獨角獸,分別為外賣配送平臺Woowa Brothers和游戲制作公司Bluehole。第三,印度是前十國家中平均估值降低最多國家,平均估值從39.4億美元降至27.9億美元,主要由于印度最大獨角獸、電子商務(wù)行業(yè)的Flipkart被沃爾瑪收購,收購前估值116億美元。

1.2 高新科技企業(yè)比重加大

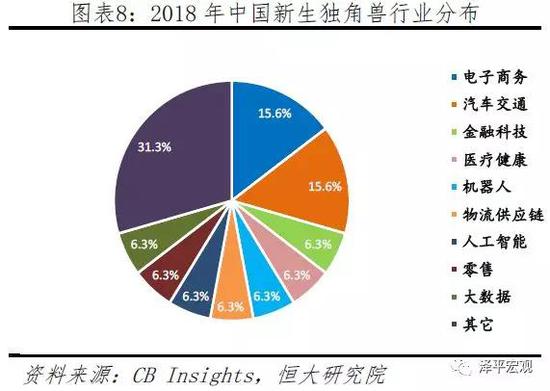

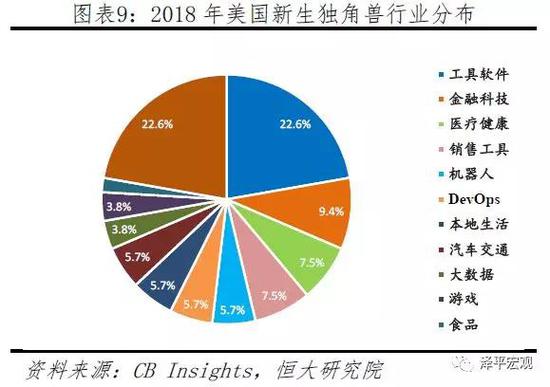

新生高新科技企業(yè)增多。從行業(yè)分布來看,企業(yè)主要分布在互聯(lián)網(wǎng)、高端制造和高新科技這三大類。與上期榜單情況類似,此次前三行業(yè)不變,依次為電子商務(wù)、工具軟件和金融科技,分別為40家、38家、37家。與上期不同的是,三者合計占比下滑較大,降低約10個百分點。主要由于新生獨角獸中,以技術(shù)為導(dǎo)向的高端制造和高新科技企業(yè)增多。2018年全球新生獨角獸中,包括新能源汽車、人工智能芯片、機器人、大數(shù)據(jù)、計算機視覺、云計算等在內(nèi)的企業(yè)共28家,較2017年增長9家,增長近50%。

新生高新企業(yè)美國占半成,繼續(xù)引領(lǐng)全球新技術(shù)發(fā)展。從28家新生高端制造和高新科技企業(yè)來看,中國共有8家,較平均分布在人工智能、機器人、新能源汽車和大數(shù)據(jù)。美國共有14家,新生總數(shù)占比50%,行業(yè)種類更豐富,另外包括生物制藥、3D打印、DevOps(新型綜合軟件開發(fā),將開發(fā)、運營、質(zhì)量管理三者結(jié)合)等。其中,美國新生高新企業(yè)較為知名的包括估值最高120億美元的針對脫發(fā)問題的Samumed、為企業(yè)提高數(shù)據(jù)分析和云服務(wù)的Snowflake Computing、機器人流程自動化管理的Uipath等。

2 中國獨角獸

除國際定義外,本篇報告以成立時間為分界點,分為廣義獨角獸和狹義獨角獸,廣義獨角獸即成立時間不限,狹義需不超過十年。在選擇對象時,我們主要考察以下4點:1)企業(yè)產(chǎn)品或者提供的服務(wù)的核心價值;2)企業(yè)產(chǎn)品或者提供的服務(wù)的流量價值;3)企業(yè)產(chǎn)品或者提供的服務(wù)所能帶動的輻射價值;4)商業(yè)模式價值。

在測算估值時,由于獨角獸未上市且大部分為互聯(lián)網(wǎng)企業(yè),主要采取以下3種估值方法:

1)乘數(shù)估值法,其中包括市盈率與市銷率。

市盈率:估值=凈利潤*市盈率,由于絕大多數(shù)獨角獸發(fā)展期甚至成熟期處于虧損狀態(tài),一般不采用此方法。

市銷率:估值=主營業(yè)務(wù)收入*市銷率。早期互聯(lián)網(wǎng)巨頭,例如亞馬遜、Facebook、京東等采用該方法,較適合B2B、電商等類型企業(yè),但測算時需注意企業(yè)規(guī)模。

2)可比公司法。可以按照企業(yè)特性,對標(biāo)業(yè)務(wù)模式類似的上市公司或者未上市但有清楚估值的公司來進行測算。

3)融資投資法。根據(jù)歷次投資金額,按照當(dāng)時企業(yè)運營狀況進行比例推算,也可按照投資人投資金額所對應(yīng)的股份來測算。

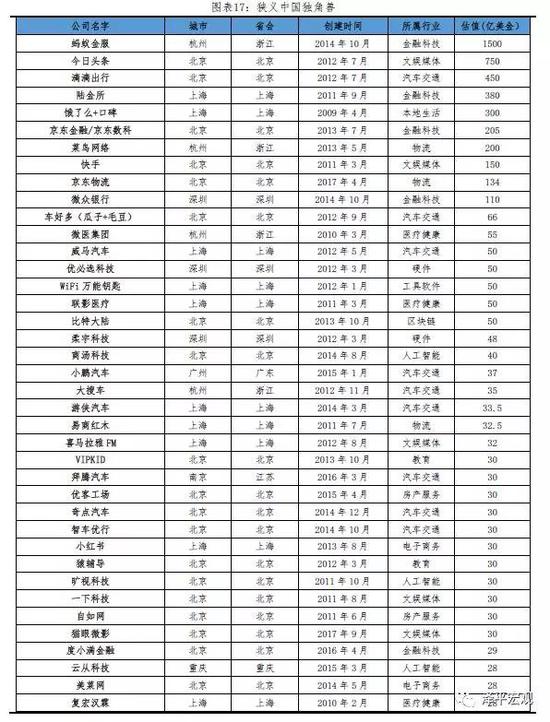

據(jù)此,結(jié)合胡潤、CB Insight、科技部火炬中心和PitchBook發(fā)布的榜單,綜合梳理,截止2018年12月31日,中國地區(qū)廣義獨角獸161家、總估值7134.9億美元,其中狹義獨角獸137家、總估值6524.9億美元,分布在15個城市14個行業(yè),其中超級獨角獸共10家、新生54家、上市退出19家、因經(jīng)營不善剔除3家。對比上期,中國獨角獸成長快、范圍廣、爆發(fā)強的特征愈發(fā)明顯,這與技術(shù)創(chuàng)新、搭建平臺生態(tài)、國家和地方政府扶持重視分不開(詳情參考《中國獨角獸報告》)。

2.1 地域分布:北京保持領(lǐng)先,政策支持下新一線城市獨角獸發(fā)展迅速

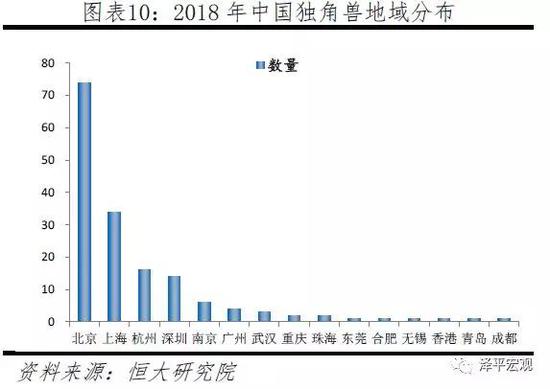

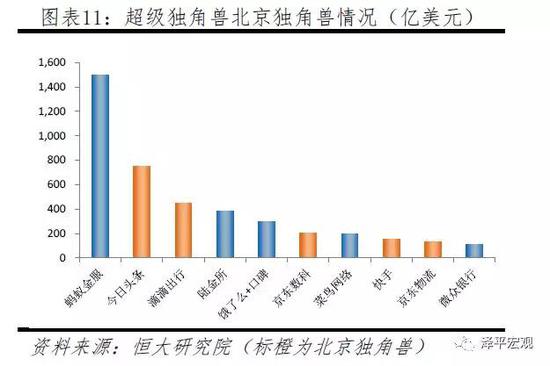

北京吸納和催生獨角獸74家全國第一。從地域分布來看,獨角獸集中“北、上、杭、深”的特征維持不變,四城無論是在經(jīng)濟發(fā)達度、制造業(yè)成熟度、人才質(zhì)量、政策優(yōu)惠度和基礎(chǔ)設(shè)施完善度都處全國前列,2018年四城數(shù)量占比達85.7%、估值占比達94.5%。其中,北京獨角獸共74家、較上期增加16家、總估值2979.4億美元榮登第一,數(shù)量占比46%,較上期增長1個百分點,比重持續(xù)增加;上海共34家、較上期增加6家、總估值1325.1億美元;杭州共16家、較上期增加2家、總估值1946.5億美元;深圳共14家、較上期增加4家、總估值490億美元。此外,北京繼續(xù)引領(lǐng)高估值獨角獸,估值前十企業(yè)北京占一半。

以南京為代表的城市開始突破“北、上、杭、深”限制,新一線城市獨角獸崛起。從新生54家企業(yè)來看,今年新增城市合肥、青島、成都和香港開始誕生獨角獸,去年新增城市南京、武漢、重慶等地數(shù)量均有增加,獨角獸“二八效應(yīng)”依然存在,但開始減弱(即20%城市占據(jù)80%獨角獸),其中南京表現(xiàn)最為突出,共新生5家企業(yè)。

創(chuàng)新活力強、政策高度重視并給予支持是短期爆發(fā)的重要原因,以南京為例,為增強城市創(chuàng)新能力、培育更多新型企業(yè),2018年4月南京發(fā)布《南京市獨角獸、瞪羚企業(yè)發(fā)展白皮書》并對培育重點企業(yè)做出定義,要求企業(yè)起始年收入不低于500萬人民幣,且連續(xù)3年增長率不低于50%,并符合南京市新型電子信息、綠色智能汽車、高端智能裝備、生物醫(yī)藥與節(jié)能環(huán)保新材料、四大服務(wù)業(yè)和未來產(chǎn)業(yè)的“4+4+1”主導(dǎo)產(chǎn)業(yè)方向。但與其他城市不同的是,南京不直接給予現(xiàn)金獎勵,而是通過搭建平臺、嫁接資源等間接手段來解決企業(yè)初創(chuàng)時期資源需求不對口問題,此外出臺《南京市關(guān)于對瞪羚企業(yè)、獨角獸企業(yè)、擬上市企業(yè)等進行“一企一策”激勵的實施細則》做出細則指導(dǎo)。

2.2 商業(yè)模式:為完善生態(tài)布局,巨頭帶動作用加強,ATD代替BAT

巨頭帶動成為獨角獸誕生另一大影響因素,且影響比重加強。在當(dāng)前企業(yè)生態(tài)化的趨勢下,獨角獸企業(yè)已經(jīng)成為企業(yè)生態(tài)鏈的重要構(gòu)成。通過自孵化或戰(zhàn)略投資等方式,眾多巨頭企業(yè)開始搭建生態(tài)系統(tǒng),并逐漸完善。從榜單中可以看出,大約50%的企業(yè)或多或少與阿里巴巴、百度、騰訊、京東等有關(guān)聯(lián)。其中,企業(yè)估值越高,巨頭對其影響力更強。從估值前十企業(yè)來看,與巨頭關(guān)聯(lián)程度高達100%,較去年同期增長10%。

從投資端來看,ATD(阿里巴巴、騰訊、京東)代替BAT成為投資新經(jīng)濟領(lǐng)域前三互聯(lián)網(wǎng)巨頭。阿里巴巴及相關(guān)企業(yè)以全球124件投資事件、超1800億人民幣投資金額排為第一,投資前五行業(yè)分別為企業(yè)服務(wù)19起、電子商務(wù)17起、汽車交通16起、金融15起、人工智能10起;騰訊及相關(guān)企業(yè)全球投資超132起、總金額超900億人民幣,較阿里注重電商和金融板塊,騰訊更偏好文化娛樂和游戲領(lǐng)域,投資前五行業(yè)分別為文娛傳媒42起、游戲18起、企業(yè)服務(wù)20起、金融10起、汽車交通12起;京東更為不同,側(cè)重例如物流等重資產(chǎn)領(lǐng)域,全年投資超50起,涉及金額超200億人民幣,投資前五行業(yè)分別為企業(yè)服務(wù)13起、電子商務(wù)7起、金融6起、金融4起、物流運輸3起。盡管側(cè)重各有不同,回歸本質(zhì),三者皆是堅持自身優(yōu)勢領(lǐng)域并以此為出發(fā)點,以數(shù)據(jù)為核心、科技為手段,逐漸完善生態(tài)布局。

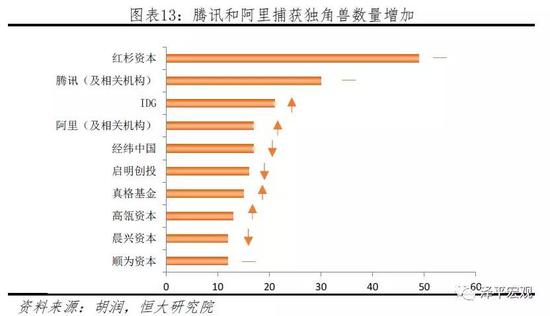

從結(jié)果端來看,阿里巴巴和騰訊對獨角獸帶動作用更強。據(jù)不完全統(tǒng)計,2018年騰訊共捕獲30家中國獨角獸,與去年持平,包括小紅書、車好多、快手、猿輔導(dǎo)等細分領(lǐng)域頭部企業(yè)。阿里巴巴快速提升,從第七升至第四,全年共包攬17家獨角獸,包括今日頭條、小豬短租、曠視科技、商湯科技等。

2.3 行業(yè)分布:互聯(lián)網(wǎng)、高端制造和高新科技的集中地

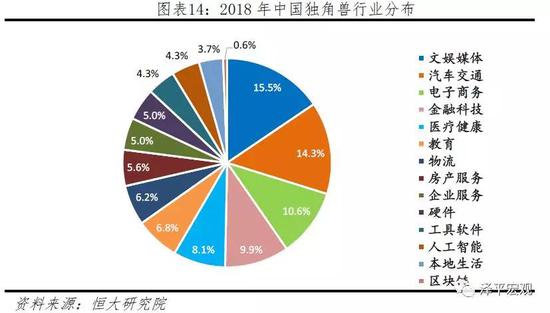

獨角獸按創(chuàng)新形態(tài)來分,可以分為平臺生態(tài)型和技術(shù)驅(qū)動型。平臺生態(tài)型主要基于互聯(lián)網(wǎng)來搭建平臺,核心思想是依靠平臺“共享”。從行業(yè)分布來看,與上期相同,文娛媒體、汽車交通和電子商務(wù)為前三行業(yè),分別擁有25家、23家和17家,三個行業(yè)代表企業(yè)依次為估值750億美元的今日頭條、估值為450億美元的滴滴出行、估值為30億美元的小紅書。

技術(shù)驅(qū)動型是以高新科技為主要推動力,例如大數(shù)據(jù)、云計算、人工智能、區(qū)塊鏈等。從具體企業(yè)來看,高端制造、人工智能等開始出現(xiàn)一批優(yōu)質(zhì)的重點企業(yè),例如主攻柔性屏幕的柔宇科技、主攻人工智能的商湯科技和曠視科技、主攻機器人的優(yōu)必選等,且排名與估值上升幅度較大。

當(dāng)平臺生態(tài)型與技術(shù)驅(qū)動型相結(jié)合,將發(fā)揮更大作用。從估值變化來看,螞蟻金服和今日頭條變化最高,估值分別增長了750億美元和450億美元。除了依靠平臺建立的大量用戶基礎(chǔ)和資本關(guān)系、選擇正確賽道,運用大數(shù)據(jù)、人工智能等新興技術(shù)手段是令其保持優(yōu)勢的關(guān)鍵。且科技性能在企業(yè)運營后期更重要,估值前十企業(yè)80%以上離不開技術(shù)屬性。

2.4 變現(xiàn):上市變現(xiàn)頻繁,然現(xiàn)實情況不達預(yù)期

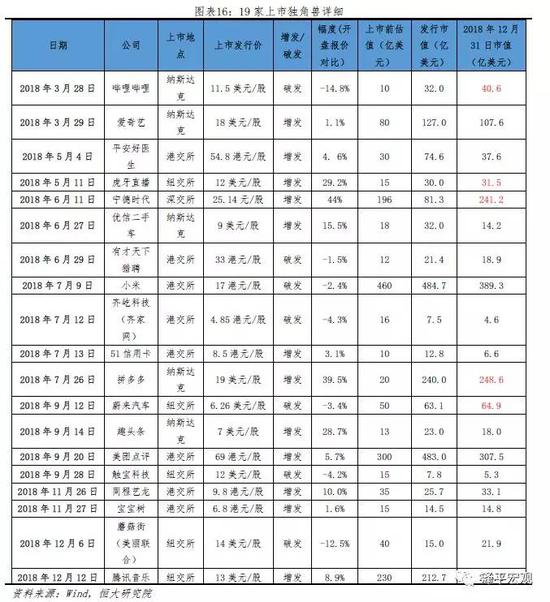

中國獨角獸上市頻繁,香港和美國是主要選擇地。據(jù)統(tǒng)計,2018年全年,中國共19家獨角獸實現(xiàn)上市,上市前估值從10億美元到460億美元不等,上市地點包括港交所、紐交所、納斯達克和深交所,數(shù)量分別為8家、5家、5家、1家,總數(shù)達歷史新高。盡管如此,已上市獨角獸真的萬事無憂了嗎?對比上市前后數(shù)據(jù)來看,現(xiàn)實并非如此。

第一,四成企業(yè)遭遇破發(fā)。從上市首日情況來看,因發(fā)行價格過高、市場對其前景不看好、未有突破創(chuàng)新、盈利模式存疑等因素,共有7家企業(yè)首日破發(fā),破發(fā)程度最高為嗶哩嗶哩達14.8%。此外,除上述原因外,由于國外投資人和資本市場對國內(nèi)企業(yè)文化、運營模式等存在理解差距,對比10家在美國上市的企業(yè),破發(fā)企業(yè)數(shù)量達4家占比40%,占破發(fā)總數(shù)57.1%。

第二,市值堪憂,僅5家實現(xiàn)預(yù)期三連跳。從市值來看,五成以上企業(yè)發(fā)行市值高于預(yù)計估值,其中漲幅最高為電子商務(wù)行業(yè)的拼多多,主打三四線用戶群體,挖掘人口紅利,發(fā)行市值為事前估值12倍。但結(jié)合目前市場來看(2018年12月31日),僅5家企業(yè)實現(xiàn)市值連續(xù)增長;一半以上企業(yè)市值縮水,其中觸寶科技遭遇估值三連降,從預(yù)計估值15億美元降至目前5.3億美元,降低幅度高達64.7%。

3 挑戰(zhàn)與建議

3.1 額待解決的三大問題:科技含量不高、企業(yè)運營持續(xù)性不強、誕生地局限

中國獨角獸無論是新生數(shù)量還是上市退出數(shù)量都達歷史新高,較上期,15個細分行業(yè)企業(yè)數(shù)量基本都有所增加,但隨之暴露的問題也愈加明顯。除了全球獨角獸都需面對的、也是最重要的資本挑戰(zhàn)(詳見下篇),對比國際,尤其是美國,中國獨角獸亟待面對并解決三大問題。

第一,科技含量不高。盡管科技頭部企業(yè)發(fā)展良好,然而整體高新科技和高端制造企業(yè)增長并不快,中國獨角獸以互聯(lián)網(wǎng)企業(yè)為主的格局很難撼動。從增速來看,對比上期,汽車交通和醫(yī)療健康發(fā)展最為迅速,較上期分別增長8家和7家,但是兩類行業(yè)中科技含量并不高,50%以上是互聯(lián)網(wǎng)型公司。其中,汽車交通行業(yè)受新能源造車影響,如小鵬汽車、游俠汽車、Momenta等新造車勢力和自動駕駛企業(yè)大幅增長,但占汽車交通行業(yè)總數(shù)僅43.5%;醫(yī)療健康行業(yè)更甚,僅為聚焦單抗的復(fù)宏漢霖和聚焦腫瘤免疫自身免疫的天境生物兩家醫(yī)藥研發(fā)企業(yè)。

其次,被列入重大發(fā)展項目的例如大數(shù)據(jù)、人工智能等行業(yè),雖然企業(yè)數(shù)量有所增加,占比卻有所下滑,這些領(lǐng)域的發(fā)展速度不及獨角獸整體的發(fā)展速度。例如人工智能行業(yè)共7家,較上期增加1家,占比卻下滑0.35個百分點。

第二,企業(yè)運營的持續(xù)性不強。獨角獸成長快、爆發(fā)強是特點,但發(fā)展到一定規(guī)模會陷入瓶頸,突破困境可持續(xù)性發(fā)展是眾多獨角獸都需面對的問題。持續(xù)性包括企業(yè)品牌和文化價值維持并不斷輸出、高素質(zhì)人才召集、企業(yè)內(nèi)部結(jié)構(gòu)不斷優(yōu)化、產(chǎn)品或者服務(wù)更貼合用戶需求、提質(zhì)增效并形成盈利。然而,即使如ofo、滴滴出行等上期著名頭部獨角獸,在補貼退坡后,因無法深入了解消費者和時代發(fā)展需求、結(jié)合自身優(yōu)勢作出良好規(guī)劃,早期資本充裕而提升的企業(yè)規(guī)模和估值,面對激烈競爭,很難繼續(xù)維持優(yōu)勢。

第三,誕生地局限。局限分為兩方面,一方面是二線城市的突圍,另一方面是一線城市的固守。從行業(yè)分布來看,全國50%以上的獨角獸都集中在文娛媒體、汽車交通、電子商務(wù)、金融科技和醫(yī)療健康這五個行業(yè),說明獨角獸具有明顯的強行業(yè)屬性,其誕生需要成熟完善的產(chǎn)業(yè)鏈配套資源。盡管今年南京突破重圍,其余省會城市、新一線城市發(fā)展不及預(yù)期,如何活化新經(jīng)濟、在城市差別的壓力下培育獨角獸是這些城市需要考慮的重要問題。此外,“北、上、杭、深”面對其余城市的挑戰(zhàn),需考慮如何繼續(xù)維持資本環(huán)境、人才吸引、扶持優(yōu)惠政策、高新科技產(chǎn)業(yè)規(guī)劃等良好的創(chuàng)業(yè)氛圍。

3.2 建議

因此,面對上述問題,從獨角獸企業(yè)自身出發(fā),需要考慮運營和企業(yè)核心競爭力兩方面。運營方面,在創(chuàng)立初期,重視營銷對企業(yè)影響,有效利用新媒體社交網(wǎng)絡(luò)、投資人推進、峰會等來推廣擴大品牌影響力。對外輸出時,重視并培養(yǎng)自身品牌和文化,與客戶建立有效的溝通和信用機制,加深了解消費者特點和需求來保持市場敏感度。企業(yè)成熟期,提升效率降低成本來增強盈利,階段性調(diào)整戰(zhàn)略來優(yōu)化企業(yè)業(yè)務(wù)結(jié)構(gòu),并通過人才吸引和員工培養(yǎng),為企業(yè)不斷輸送新鮮血液。

核心競爭力方面,對于高新科技企業(yè),在數(shù)字化和數(shù)據(jù)化時代,重視云計算、人工智能等技術(shù),加強研發(fā)投入維持技術(shù)高地;對于其他類型企業(yè),突出自身優(yōu)勢,通過商業(yè)模式創(chuàng)新、產(chǎn)品創(chuàng)新、跨界創(chuàng)新等多種形式區(qū)別其他競爭對手形成差異化優(yōu)勢。

從政府角度出發(fā),需以更大力度支持區(qū)域新經(jīng)濟發(fā)展。參考南京政府,堅持企業(yè)主導(dǎo)與政府支持有機結(jié)合,通過例如金融支持、人才對接、人才補貼、稅收減免等優(yōu)惠政策,以示范、精準(zhǔn)服務(wù)等形式,幫助獨角獸企業(yè)解決成長期間所遇問題和難題。建立高新園區(qū)提供優(yōu)質(zhì)創(chuàng)新環(huán)境,促進企業(yè)、高校、政府的知識、技術(shù)、人才傳播流通,傳統(tǒng)產(chǎn)業(yè)升級與新興產(chǎn)業(yè)培育相結(jié)合,促進區(qū)域新經(jīng)濟活躍程度。

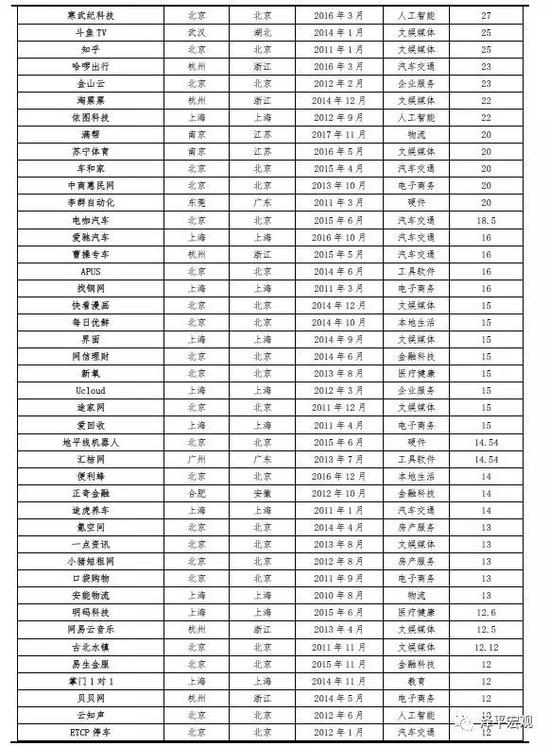

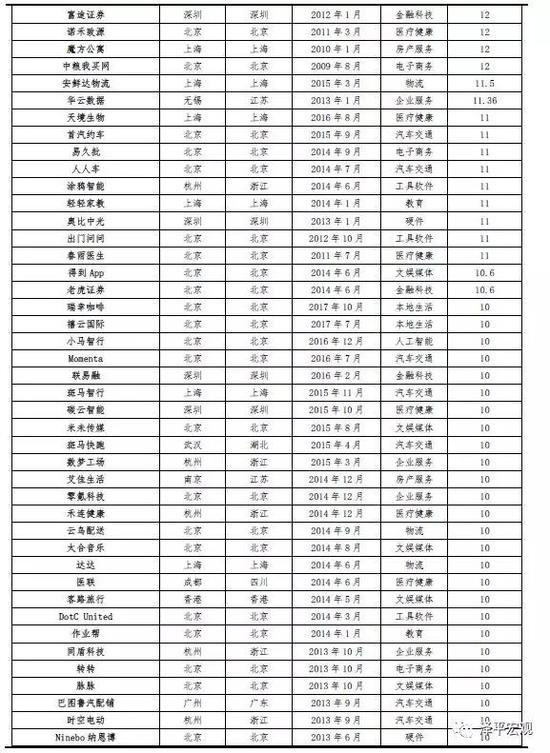

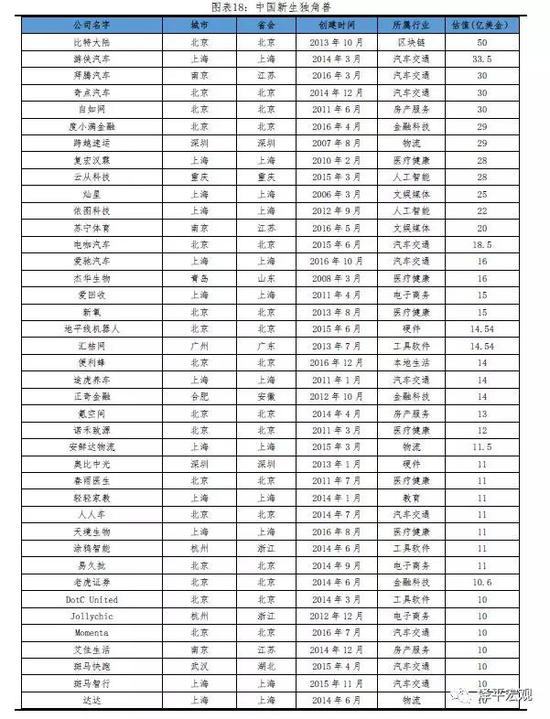

附錄:中國獨角獸榜單、中國新生獨角獸榜單(均按估值排序)

(本文作者介紹:恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團首席經(jīng)濟學(xué)家,恒大經(jīng)濟研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼