文/新浪財經(jīng)意見領袖專欄作家 張睿(商道融綠董事總經(jīng)理)、張如(商道融綠ESG項目經(jīng)理)

完善的ESG信息披露,可以讓市場對于上市公司的可持續(xù)發(fā)展能力以及風險防范水平做出較真實的判斷,從而更加完善市場的定價和資源配置能力,保證科創(chuàng)板的長期平穩(wěn)運行。

2019年7月22日上午9點30分,承載著資本市場改革重任的科創(chuàng)板正式在上交所鳴鑼開市,首批25家公司登陸科創(chuàng)板接受市場檢驗。科創(chuàng)板在制度設計中,核心的理念為“以信息披露為核心”。4月19日的中央政治局會議明確提出“要以關鍵制度創(chuàng)新促進資本市場健康發(fā)展,科創(chuàng)板要真正落實以信息披露為核心的證券發(fā)行注冊制”。

ESG(環(huán)境、社會及治理)信息是上市公司信息披露的重要組成部分,完善的ESG信息披露,可以讓市場對于上市公司的可持續(xù)發(fā)展能力以及風險防范水平做出較真實的判斷,從而更加完善市場的定價和資源配置能力,保證科創(chuàng)板的長期平穩(wěn)運行。我們也希望投資機構(gòu)增加對科創(chuàng)板上市公司ESG績效的關注,從而推動我國ESG責任投資的發(fā)展。

科創(chuàng)板對ESG信息披露的要求

2019年3月2日,證監(jiān)會發(fā)布《科創(chuàng)板首次公開發(fā)行股票注冊管理辦法(試行)》和《科創(chuàng)板上市公司持續(xù)監(jiān)管辦法(試行)》,上海證券交易所隨即發(fā)布《上海證券交易所科創(chuàng)板股票上市規(guī)則》等10份配套規(guī)則與指引。《上海證券交易所科創(chuàng)板股票上市規(guī)則》(以下簡稱《上市規(guī)則》)明確科創(chuàng)板上市和監(jiān)管要求,并對ESG相關信息做出強制披露要求。文件明確要求科創(chuàng)板上市公司積極承擔社會責任,維護社會公共利益。

《上市規(guī)則》專門在第四章(公司治理)第四節(jié)(社會責任)要求科創(chuàng)板上市公司披露保護環(huán)境、保障產(chǎn)品安全、維護員工與其他利益相關者合法權(quán)益等履行社會責任的情況。更具科創(chuàng)板特色的是《上市規(guī)則》第4.4.5規(guī)定的“上市公司應當嚴格遵守科學倫理規(guī)范,尊重科學精神,恪守應有的價值觀念、社會責任和行為規(guī)范,發(fā)揮科學技術的正面效應。上市公司應當避免研究、開發(fā)和使用危害自然環(huán)境、生命健康、公共安全、倫理道德的科學技術,不得從事侵犯個人基本權(quán)利或者損害社會公共利益的研發(fā)和經(jīng)營活動。”這是針對科技創(chuàng)新中如果不重視“科學倫理規(guī)范”,往往將“故意”或“無意”打開“潘多拉魔盒”,造成不可預計的嚴重后果。

首批科創(chuàng)板上市公司環(huán)境和社會信息披露情況

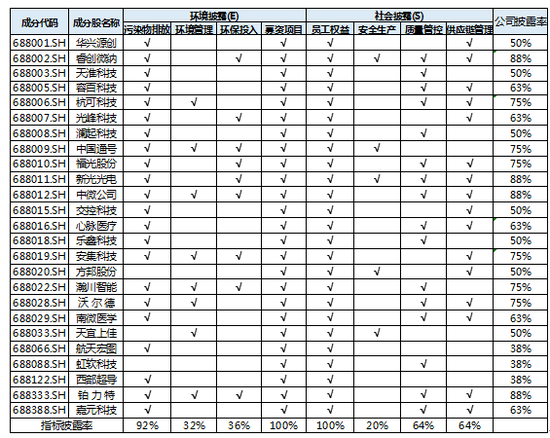

我們依據(jù)首批上市的25家科創(chuàng)板公司公布的《招股說明書》,對照《上海證券交易所科創(chuàng)板股票上市規(guī)則》的披露要求和25家公司的披露情況,將環(huán)境披露分為公司生產(chǎn)經(jīng)營污染物排放、環(huán)境管理、環(huán)保投入、募資項目環(huán)保情況4個維度,社會披露分為員工權(quán)益保障、安全生產(chǎn)、質(zhì)量管控和供應鏈管理4個維度進行分析。25家公司的信息披露情況如下表:

表1:科創(chuàng)板上市公司環(huán)境及社會信息自主披露情況

數(shù)據(jù)來源:上市公司招股說明書,商道融綠

數(shù)據(jù)來源:上市公司招股說明書,商道融綠從上表統(tǒng)計可以看出,首批科創(chuàng)板上市公司的環(huán)境和社會披露特點有:

1 對募投項目的環(huán)保情況和公司生產(chǎn)經(jīng)營中的污染物排放情況披露較好,其中所有公司均披露了募投項目環(huán)保情況,除方邦股份和虹軟科技外均披露了公司生產(chǎn)經(jīng)營中的污染物排放情況。這兩方面披露較好的主要原因和監(jiān)管機構(gòu)對污染物排放的關注有很大關系。

2 公司環(huán)境管理及環(huán)保投入的披露情況一般,披露率分別只有32%和36%。環(huán)境管理情況及環(huán)保投入代表了公司環(huán)境管理及應對環(huán)境風險的水平,如果不披露環(huán)境管理及投入的情況,投資者則無從判斷公司應對環(huán)境風險的情況。

3 有關員工權(quán)益,質(zhì)量控制和供應鏈管理的信息披露較好,披露率分別為100%,64%和64%。

4 安全生產(chǎn)信息的披露嚴重不足,只有20%的公司披露了有關安全生產(chǎn)管理方面的信息。安全生產(chǎn)是保證公司正常運營的重要因素,曾有多家上市公司(例如ST宜化,興業(yè)礦業(yè)等)均因為安全生產(chǎn)問題對公司運營造成了重大的影響。就在兩天前,河南義馬氣化廠爆炸造成了15人死亡的安全事故,預計國家安監(jiān)部門將展開新一輪安全生產(chǎn)檢查工作,科創(chuàng)板上市公司需提升對安全生產(chǎn)的管理和披露水平。

從公司維度來看,沒有公司披露所有八個方面的環(huán)境和社會信息,披露率相對最高的為鉑力特、中微公司、星光光電和睿創(chuàng)微納,分別披露了七方面的信息。披露率較低的為航天宏圖、虹軟科技和西部超導,分別只披露了三方面的信息。從信息披露的質(zhì)量來看,中國通號、鉑力特、瀚川智能、天宜上佳等四家公司環(huán)境和社會內(nèi)容的披露超過3頁內(nèi)容,其中中國通號的環(huán)境和社會信息披露超過了12頁內(nèi)容,這和中國通號的經(jīng)營規(guī)模較大也有一定相關關系。

綜上,首批25家科創(chuàng)板公司在環(huán)境和社會信息披露整體情況,基本達到了證監(jiān)會方星海副主席所說的“首批企業(yè)在信息披露真實、準確、完整方面是符合上市要求的,這25家首批上市企業(yè)是符合標準的。”但是在ESG信息披露的完整性、實質(zhì)性,特別是量化指標披露方面,還有非常大的提升空間。

ESG負面信息情況

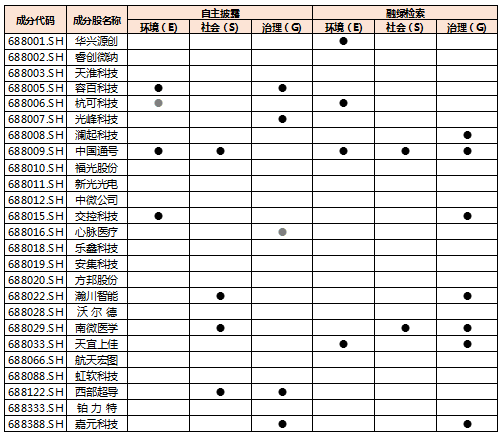

首批25家科創(chuàng)板上市公司在進行ESG管理信息披露的同時,也有10家公司在招股書中披露了違法違規(guī)及各類處罰信息,我們又通過融綠ESG負面信息數(shù)據(jù)庫對25家公司過去5年的負面事件公開報道做了補充檢索,有部分較為輕微的負面信息企業(yè)沒有通過招股書中披露。兩方面數(shù)據(jù)綜合統(tǒng)計,共有13家公司在過去5年存在環(huán)境、社會及公司治理負面事件,占比52%,具體如下表2。

表2:科創(chuàng)板上市公司ESG違規(guī)處罰及負面事件分布

數(shù)據(jù)來源:上市公司招股說明書,商道融綠A股ESG負面信息數(shù)據(jù)庫

數(shù)據(jù)來源:上市公司招股說明書,商道融綠A股ESG負面信息數(shù)據(jù)庫分析負面信息的內(nèi)容,環(huán)境類負面事件出現(xiàn)較多是企業(yè)生產(chǎn)過程中偶發(fā)性的排放超標;社會類負面事件出現(xiàn)較多是企業(yè)產(chǎn)品的質(zhì)量問題及安全生產(chǎn)檢查發(fā)現(xiàn)的問題;治理類負面信息出現(xiàn)較多的是較輕微的財務、稅務、海關手續(xù)違規(guī)等問題。企業(yè)披露了招股書中負面事項的后續(xù)解決情況,并不對企業(yè)構(gòu)成重大影響。

如何評估科創(chuàng)板企業(yè)的ESG績效

對于投資機構(gòu)而言,需要從零散的ESG信息中綜合評估科創(chuàng)板企業(yè)的ESG績效,從而綜合評估企業(yè)的可持續(xù)發(fā)展能力及風險水平,我們有如下建議:

(1)識別企業(yè)所在行業(yè)的ESG核心議題

ESG衡量的議題非常多,但不是每項議題對所有公司都具有同等的重要性,用ESG專業(yè)話語而言,就是不同行業(yè)的ESG實質(zhì)性議題不盡相同。所以如果要衡量企業(yè)的ESG管理狀況,首先需要識別企業(yè)所在行業(yè)的ESG核心議題。以科創(chuàng)板支持的六大領域中的高端裝備制造業(yè)為例,我們認為產(chǎn)品質(zhì)量與安全、污染物排放管理、職業(yè)健康與安全、和供應鏈管理就是本行業(yè)比較重要的ESG議題。而對于生物醫(yī)藥行業(yè),產(chǎn)品質(zhì)量與安全、污染物排放管理、反腐敗與賄賂及虛假宣傳就是核心ESG議題。

(2)衡量企業(yè)的ESG管理和風險水平

從企業(yè)自主披露的ESG管理情況及量化指標,我們可以對其ESG管理水平進行衡量。例如對于污染物排放非常敏感行業(yè)的上市公司,如果根本沒有披露或披露很少其污染物排放管理的政策,以及量化的排放指標,我們就會對其內(nèi)部管理水平產(chǎn)生有理由的懷疑。同樣,從企業(yè)曾經(jīng)發(fā)生的違規(guī),被處罰及其他負面事件,也可以很好的反映企業(yè)的ESG風險情況。以去年因環(huán)保違規(guī)以至被“ST”,董事長被起訴的輝豐股份(002496.SZ)為例,作主業(yè)為農(nóng)藥化學品生產(chǎn)這樣一個高環(huán)境風險的行業(yè)企業(yè),輝豐股份只披露了非常少的污染物排放的管理措施,并且在融綠的A股ESG負面信息數(shù)據(jù)庫中檢索,企業(yè)在2018年4月被環(huán)保部督辦之前的五年,出現(xiàn)過超過10起的環(huán)境負面事件。

科創(chuàng)板企業(yè)處于前沿科技的探索中,可能擁有更大的空間和機遇,也要面對更多的未知風險。投資者要盡可能多地了解不同行業(yè)風險點的存在,并關注企業(yè)的ESG信息披露情況,才能更好地判斷和規(guī)避風險。例如,技術密集型產(chǎn)業(yè)的知識產(chǎn)權(quán)以及員工權(quán)益保護風險,新技術應用的質(zhì)量檢驗和管控風險、新技術產(chǎn)業(yè)供應鏈的環(huán)境及社會風險,以及從事生物技術、人工智能的公司面臨的倫理風險、客戶信息保密風險等等,都可能成為未來科創(chuàng)板公司需要重點防范的ESG風險。

最后,我們還是重溫一下科創(chuàng)板制度的核心理念“以信息披露為核心”,希望科創(chuàng)板上市公司能依照此理念,增強ESG披露的實質(zhì)性、完整性,特別是做到可量化和可比較的披露。希望投資機構(gòu)能更多關注及科學的評估上市公司的ESG績效,并將ESG因素納入投研的分析因素中。因為ESG責任投資不但對投資有幫助,更是推動我國資本市場乃至整體經(jīng)濟可持續(xù)發(fā)展的重要力量貢獻。

(本文作者介紹:商道融綠董事總經(jīng)理)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。