文/新浪財經意見領袖專欄作家 Iris Pang

貸款增長與財政刺激措施的關系

6月份信貸增長速度異常快,主要是由于基礎設施項目融資,這意味著如果沒有刺激措施,經濟存在下行風險。 當巨大的基礎設施投資貸款需求保持在下半年時,央行如何將利率維持在合理范圍內?

6月份融資總額增加人民幣2.26萬億元,人民幣貸款凈額增加人民幣1.66萬億元。信貸增長異常強勁, 然而亦需要考量另一面 -- 在制造業采購經理人指數為負,且出口增長為負的情況下,中國經濟需要大量資金來保持基礎設施投資增長,從而使GDP增長率能保持在6%以上的水平。

信托貸款會在下半年因政策緊縮而下降

監管機構已建議信托公司限制把房地產項目納入信托貸款里。這不僅縮小了影子銀行,也因為信托貸款是支付銀行系統的一部,所以這對整個金融體系減低風險都有利。可是,因其也限制了房地產開發商的融資渠道,房地產開發商的現金流風險仍然存在。

我預計大多數房地產開發商必須返回離岸市場獲取資金,即便借貸成本可能比在岸市場要高。因此,我們相信房地產開發商會在香港發行更多點心債和美元債。

預計人民銀行將在2019下半年下調存款準備金率

中國有很大的資金需求。這主要來自財政刺激的基礎設施項目。這些項目中的大多數將通過地方政府專項債來籌集資金。但在項目的中后期階段,當這些項目牽連到制造業活動時,制造商將需要貸款融資它們的生產線。

由于缺乏比較正式的抵押品,而且小微企業本身就有信用風險比較高的特性,所以總體來說小微企業從銀行融資仍然相對困難。人民銀行可以通過定向流動性轉移給小微企業帶來一些融資上的幫助。因此,我們預計在三季度和四季度,共有兩次定向下調存款準備金率,每次0.5個百分點。

如果中國經濟需要進一步的信貸,那么我們預計這些定向措施可能會變成廣泛下調存款準備金率,但其可能未必是人行的最優先選擇。

人民銀行不喜歡非常低的利率,但我們仍然預計下半年會有2次降息

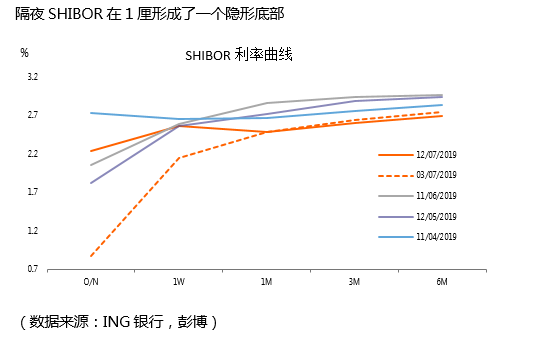

在6月底至7月初,隔夜SHIBOR利率從1.5%左右跌至1%左右。這是由于有一家小型銀行被人行接管造成流動性緊張。由于這次事件屬于個別案例,在極低的利率維持了大概兩個星期后,央行從系統中收回了流動性,隔夜SHIBOR利率已經反彈至2%左右。

我們對利率政策的看法是:

從這個案例中,我們了解到央行不喜歡非常低的利率環境。這是合情合理的,因為利率非常低的央行已陷入流動性陷阱,進一步降低利率也無法帶來貸款增長,即使是微不足道的貸款增長。

牢記這一點后,筆者仍然認為人民銀行很有可能在第三季度和第四季度,將7天的政策利率于每季度下調5個基點,以加強對定向降準的影響。筆者認為,這樣的降息,不是為了創造一個低利率的環境,而是為了避免,因基礎設施項目對融資需求有所增加,從而對利率產生過分的上行壓力。

再者,對央行來說更重要的是抑制微型和小型企業面臨的高利率。

我們預計,如果隔夜SHIBOR超過2%, 而3個月SHIBOR超過3%,那么人民銀行將開始降息。

(本文作者介紹:彭藹嬈(Iris Pang),ING大中華區經濟學家)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。