意見領袖丨中銀研究(趙雪情)

“一帶一路”倡議從提出到落地,取得了豐碩的成果,成為我國參與全球開放合作、促進全球共同發展的中國方案,也為人民幣國際化開啟了全新格局,帶來了難得的歷史機遇。七年來,“一帶一路”沿線人民幣使用度逐步提高,貨幣合作不斷深化,基礎設施日趨完善。然而,該區域政經形勢復雜多樣,相關制度與市場建設尚不“成熟”,人民幣使用依然面臨一些障礙。未來,“一帶一路”建設與人民幣國際化良性互動發展,需要構建以商業性為主、政策性為輔的可持續循環模式與架構。

一、“一帶一路”沿線人民幣使用情況

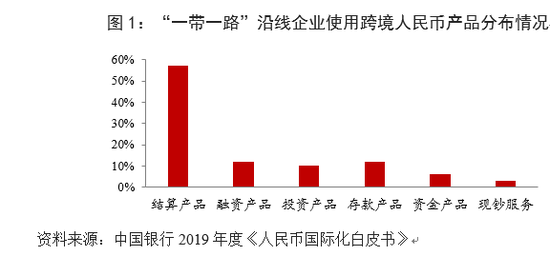

七年來,“一帶一路”沿線人民幣接納度和使用率不斷提高。2019年,我國與“一帶一路”沿線國家辦理人民幣跨境收付金額超過2.73萬億元,同比增長32%,較三年前提高逾1倍,在同期人民幣跨境收付總額中占比達13.9%。其中,貨物貿易收付金額7325億元,直接投資收付金額2524億元。根據中國銀行《人民幣國際化白皮書》調查,2019年“一帶一路”沿線人民幣使用仍以結算為主,約占總體業務的57%(圖1),約71%的受訪“一帶一路”沿線企業計劃使用或提升跨境人民幣結算比例,較境外受訪企業高2個百分點。隨著中國金融市場開放,馬來西亞、匈牙利等沿線國家企業及機構開始發行熊貓債、參與銀行間市場交易,積極開拓人民幣投融資路徑。

人民幣與“一帶一路”貨幣外匯交易取得突出進展。隨著“一帶一路”經貿往來更加密切,人民幣對沿線貨幣外匯交易不斷增加。在全國銀行間外匯市場,人民幣實現對9種沿線貨幣直盤交易,包括阿聯酋迪拉姆、沙特里亞爾、匈牙利福林、波蘭茲羅提、土耳其里拉、泰銖、新加坡元、馬來西亞林吉特以及俄羅斯盧布;在銀行間區域交易市場,我國分別在新疆、內蒙古、廣西啟動人民幣對哈薩克斯坦堅戈、蒙古圖格里克、柬埔寨瑞爾的外匯交易,對降低企業交易成本和匯率風險、增進區域經貿往來具有積極意義。2019年,人民幣對“一帶一路”沿線貨幣外匯交易規模達2042億元,同比增長43%。然而,相較于美元、歐元和港元,“一帶一路”貨幣在我國人民幣即期外匯交易中仍處于極低比例,2019年和2020年上半年交易份額分別為0.37%和0.30%。

人民幣成為區域重要儲備貨幣選項之一。隨著“一帶一路”倡議推進與人民幣國際化發展,我國先后與沿線21個國家貨幣當局建立了雙邊本幣互換安排,東盟“10+3”考慮將人民幣納入清邁協議安排,人民幣開始顯現區域儲備貨幣特征。馬來西亞、白俄羅斯、柬埔寨、菲律賓、沙特阿拉伯等沿線國家均已將人民幣納入外匯儲備,俄羅斯在“去美元化”背景下甚至將人民幣儲備份額提升至15%左右。根據國際貨幣基金組織(IMF)最新數據,截至2020年一季度,全球人民幣儲備規模達2214.8億美元,占國際儲備總額的2.02%,創歷史最高水平。

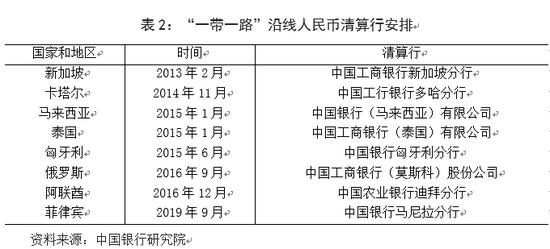

人民幣清算網絡與銀行布局不斷拓展。當前,“一帶一路”沿線8個國家已建立人民幣清算安排(表2),人民幣跨境支付系統(CIPS)覆蓋沿線60多個國家和地區。中資商業銀行成為“一帶一路”人民幣推廣使用的主力軍。截至2019年末,共有11家中資銀行在29個“一帶一路”沿線國家設立了79家一級分支機構。以中國銀行為例,截至2019年末累計跟進沿線重大項目超過600個,沿線機構全年辦理人民幣清算量超過4萬億元。此外,匯豐、花旗、渣打等外資銀行也看好“一帶一路”前景與人民幣業務,加大資源投入與金融合作。

二、“一帶一路”沿線人民幣使用面臨的主要障礙

近年來,人民幣在“一帶一路”沿線落地、生根、成長,結出豐碩果實,但也存在諸多挑戰。特別是在疫情沖擊下,區域環境更加復雜多變,國際貨幣競爭日趨激烈,金融市場劇烈震蕩,“一帶一路”建設及人民幣使用均面臨沖擊。

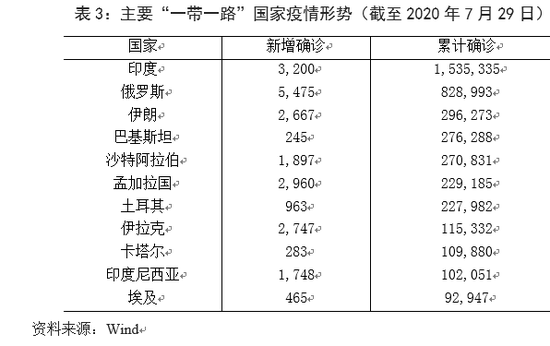

一是政經環境復雜多變、風險交織。“一帶一路”沿線大多為新興市場與發展中國家,制度與文化差異較大,民族、宗教問題錯綜復雜,大國博弈、政局動蕩、經濟轉型致使不可控、不可預測因素眾多。特別是今年在新冠肺炎疫情沖擊下,“一帶一路”國家面臨深度經濟衰退與政局更迭動蕩風險。盡管東南亞已度過感染高峰期,但印度、俄羅斯、伊朗、沙特阿拉伯、孟加拉國、伊拉克等國疫情不斷惡化(表3),正在成為全球新冠肺炎疫情重災區。部分行業供應鏈萎縮甚至斷裂,人流、物流阻滯,將進一步增加相關項目建設以及人民幣使用難度。

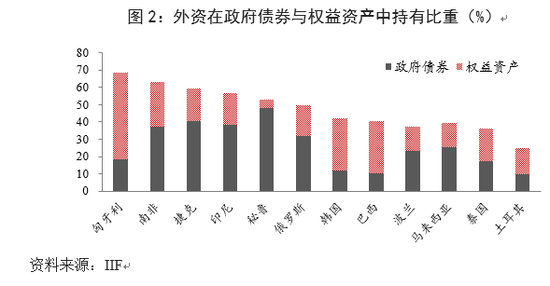

二是金融體系欠發達,存在雙重脆弱性。“一帶一路”沿線國家金融體系處于發展之中,金融市場的廣度和深度有限,資本實力相對較弱,高度依賴外資,存在雙重脆弱性。從內部來看,表現為“高杠桿+外資化”。過去十年,“一帶一路”等新興市場債務持續增長至71.1萬億美元,杠桿率達219.7%,創歷史新高。西方資金持續滲透深耕,在匈牙利、印尼等國政府債務以及權益資產中占有較高比重(圖2)。從外部來看,表現為“高外債+赤字化”。一些新興市場存在不同程度上的國際收支失衡問題,如烏克蘭經常項目赤字規模占GDP比重達3.2%。為了保障國際支付,支撐經濟發展,新興市場大量舉借外債,其中美元融資占比超過80%。在疫情沖擊下,“一帶一路”新興市場的雙重金融脆弱性進一步暴露并加劇,引發資本外流、市場震蕩和債務風險上升,致使“一帶一路”建設可能放緩,危害人民幣存量業務安全和增量業務可持續性。

三是外匯管制嚴格并存在較強的貨幣慣性。“一帶一路”沿線普遍為新興市場與發展中國家,自由度和開放度有限。其中,47個國家對跨境資金流動存在限制,33個國家存在不同程度的外匯管制。越南央行于2018年末發布《越南-中國邊境貿易外匯管理指引》,突破了原有政策只允許邊境地區銀行開展跨境人民幣結算的限制,但人民幣仍然只限于邊貿結算使用。當前中資企業在蒙古、埃及、孟加拉、烏茲別克斯坦等國不能直接以人民幣進行跨境貿易和投資結算。

盡管“一帶一路”沿線并非主要國際貨幣發行國,但對美元、歐元等存在較強的貨幣使用慣性,強大的網絡外部性在一定程度上壓制了人民幣接納度。阿聯酋、沙特阿拉伯、卡塔爾、烏茲別克斯坦、土庫曼斯坦、哈薩克斯坦等國匯率盯住美元,以美元為基準進行其他外匯定價,東帝汶等國甚至直接將美元列為法定貨幣。目前,老撾只辦理美元、歐元、日元、英鎊、瑞士法郎和泰銖的匯兌業務;格魯吉亞央行要求居民外匯賬戶存款須繳納準備金,非歐元外幣存款準備金需以美元形式繳納;烏茲別克斯坦95%的貿易由美元計價。

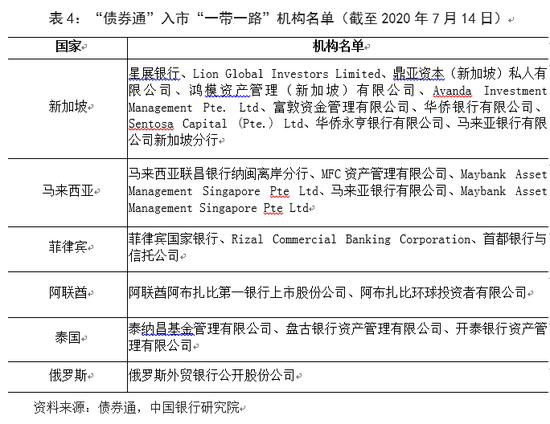

四是成熟完整的人民幣使用體系尚未形成。從跨境使用來看,相較于西方發達經濟體,“一帶一路”沿線國家的企業和金融機構并未充分進入我國金融市場。截至2019年末,僅有23個國家的48家銀行在華設立了機構。當前,我國704家銀行間外匯市場人民幣外匯即期會員中,只有阿聯酋、馬來西亞、新加坡、匈牙利、印尼、斯洛伐克等國十余家機構;“債券通”561家入市機構中,除中資銀行海外分行外,僅有新加坡、馬來西亞、菲律賓、阿聯酋、泰國等沿線機構參與銀行間市場交易(表4),直至2020年6月“債券通”才迎來首批俄羅斯投資者。從離岸使用來看,除了中國香港、新加坡以外,“一帶一路”沿線離岸人民幣市場尚處于初級發展階段。人民幣資金沉淀有限,企業缺乏投融資平臺,獲得人民幣后也大多選擇兌換成本幣或美元等主要貨幣,大大降低了人民幣持有與使用動機。此外,疫情沖擊下,全球貨幣大放水,美元、歐元等主要貨幣處于零利率乃至負利率,在一定程度上增大“一帶一路”沿線美元、歐元融資動機,抑制了人民幣信用擴張。

三、對策建議

“一帶一路”建設與人民幣國際化相輔相成。未來,二者深化互動發展,需要構建以商業性為主、政策性為輔的可持續循環模式與架構。

第一,加強頂層設計與政策攻關,為“一帶一路”人民幣使用搭橋鋪路。目前,我國僅與越南、老撾等9個沿線國家簽署了雙邊本幣結算協議。下一步,我國應加強政策攻關,深化區域貨幣合作,著力降低甚至破除沿線國家外匯管制障礙。與更多的國家簽署、升級雙邊本幣結算協議,嘗試在邊貿地區、產業園區、相關合作試驗區實現雙邊本幣使用政策突破,降低市場主體人民幣使用限制與政策阻力;與沿線國家加強政策協調與談判,簽署相關經濟金融協定,化解潛在政治風險,保障企業經貿投資安全。對于清算架構安排,繼續拓展沿線人民幣清算行布局,大力發揮清算行推介與做市功能,提高當地人民幣熟悉度與使用慣性;引導鼓勵沿線機構參與CIPS系統,優化資金結算模式與報文設計,推動CIPS標準走進“一帶一路”地區。精簡人民幣跨境使用相關程序,避免產品多頭監管,提高審批的便利性和透明性,建立便捷的信息和政策查閱平臺。

2013年至2019年,我國對“一帶一路”沿線國家貿易累計超過7.8萬億美元,在我國外貿總額中占比約三成,2020年上半年東盟取代歐盟成為我國第一大貿易伙伴。隨著我國經濟穩步發展,與“一帶一路”沿線國家經貿往來與產業聯系更加緊密,在打通政策管制與硬件路徑的基礎上,人民幣區域使用將逐步深化、水到渠成。

第二,推動經常項目人民幣計價結算,逐步改造實需業務幣種結構。在經常項下推進人民幣跨境使用,充分發揮人民幣國際化在服務實體經濟、促進貿易投資便利化領域的積極作用。對于我國存在技術與市場優勢、出口替代性較低的行業,鼓勵中資企業憑借定價權優勢,在經營與交易中更多使用人民幣。充分利用跨境電商平臺、跨境企業對接平臺,聯通資訊、資金、物流、海關等各環節,以雙邊本幣計價交易,并提供相關金融服務。充分發揮金融科技力量,推廣新技術、新業態,探討與沿線國家、機構電子支付、數字貨幣合作的可能性,降低沿線地區固有貨幣慣性。

對于我國進口較多、需求較大,特別是大宗商品領域,建立完整的人民幣計價、結算、交易及風險管理鏈條,實現大宗商品交易市場開放與人民幣國際化良性共進。穩步推動我國大宗商品交易市場對外開放,支持境外投資者以多種方式參與人民幣計價商品交易,鼓勵外資經紀商協助提升國際影響力,打造沿線大宗商品實物集散、倉儲、轉口中心。在賬戶結算、系統建設等方面優化入境流程,豐富人民幣計價商品合約,建立人民幣計價、外幣沖抵保證金等多種結算模式。降低國際板會員資金成本,適度考慮降低或部分免除交易費、結算費,完善賬戶管理、支付結算、交易兌換、融資、咨詢等配套綜合服務,打通商品市場與外匯、資本市場。研究推廣掛牌人民幣計價商品合約、商品指數ETF等產品,增進與“一帶一路”沿線交易所互聯互通。

第三,打造商業性投融資體系,推動人民幣在岸、離岸市場良性互動發展。根據路孚特BRI統計,截至2020年一季度末,已規劃或在建“一帶一路”項目共計3164個,其中1574個為中國參與項目,總金額達2.1萬億美元。“一帶一路”建設資金需求巨大、業務空間廣闊,但也面臨諸多問題與風險。中短期內,美元為主的金融交易格局仍將持續,人民幣區域使用不可急于求成。政策性資金可以發揮撬動功能,主要運用于主權擔保型長期、公共性基礎設施、低現金流返還類項目融資。但需要注意的是,減讓式資金支持,在推進人民幣區域使用方面收效甚微,人民幣投融資應講求安全性、商業性與可持續性。只有商業金融充當主力軍,遵循市場化規則,才能切實降低國別風險和信用風險,獲得合理收益。創新投融資模式,綜合運用貸款、股權、債券、租賃等多種工具,穩步推進境內債券市場開放與沿線離岸人民幣市場建設協同發展,支持資本金、投資收益再投資,鼓勵人民幣金融產品發行,有效動員長期資金參與“一帶一路”建設。

中資商業銀行可以參考日元“黑字環流”經驗與教訓,在“一帶一路”人民幣推廣使用中發揮積極作用。二十世紀80年代,日本曾實施“黑字環流”計劃,向發展中國家提供政策性和商業性貸款與援助,改善國際收支并推動日元國際化。日本“黑字環流”貸款約七成來自于私人資金,即居民和企業儲蓄,日資商業銀行通過銀團貸款、債券融資等方式,在日元“黑字環流”中擔當重任。我國主導的“一帶一路”建設與其存在一定的相似之處,“一帶一路”正在成為我國直接投資與項目建設的最重要板塊之一,該區域金融體系也均以銀行業為主導。中資商業銀行應兼顧政策性與市場化,從微觀層面發力漸進削弱當地原有貨幣慣性,積極推進人民幣區域使用。把握“一帶一路”海外布局機會,依據自身定位與客戶需求實現國際拓展,扎根東道國經濟文化土壤,構建“接地氣”、具有針對性的金融產品體系。合理合規、綜合運用內保外貸、外保內貸、境外貸款、銀團貸款等多種方式,積極提供更加豐富多元的全球授信服務;豐富“一帶一路”貨幣產品體系,在貿易融資、債券票據融資、雙向資金池等業務中,嵌套絲路貨幣外匯風險管理工具,推動雙邊本幣使用。積極爭取“一帶一路”沿線機構參與我國金融市場交易、大宗商品出口國進入我國大宗商品國際板市場,提供代理、清算、結算、托管、投行資管、貸款等綜合金融服務。同時,重視“一帶一路”沿線區域風險監控,關注政策性風險,切忌沖鋒冒進,做到“有進有退”,可持續地支持“一帶一路”建設及人民幣推廣使用。

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。