文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 張馨元

日本近代史上幕府時(shí)代的創(chuàng)立者德川家康曾被人問(wèn)到:“杜鵑不鳴,當(dāng)如何?”德川家康答:“靜待其鳴。”今天的中國(guó)股民和基民們都需要學(xué)習(xí)這種“靜待其鳴”的投資境界。

下半年開(kāi)啟以來(lái),上證綜指一路“牛”上3400點(diǎn),隨后又迅速震蕩,帶著A股投資者們坐了一趟“極速過(guò)山車(chē)”。

提到權(quán)益投資,投資者首先想到的大多是炒股,但其實(shí)個(gè)股、指數(shù)和基金都是參與權(quán)益市場(chǎng)的方式,三者之間并不存在絕對(duì)的優(yōu)劣順序,個(gè)中取舍更像一個(gè)規(guī)劃求解的過(guò)程,對(duì)于投資者而言重要的是分析自己的現(xiàn)實(shí)約束條件,做出相對(duì)最優(yōu)的抉擇。

1、個(gè)股投資的約束條件:基于獨(dú)立思考和時(shí)間精力的投入形成自身的投資交易體系,對(duì)于波動(dòng)風(fēng)險(xiǎn)和回撤具有較強(qiáng)的承受能力

基于獨(dú)立思考和時(shí)間精力的投入形成自身的投資交易體系。A股目前仍是一個(gè)“散戶化”特征明顯的市場(chǎng),很多個(gè)人投資者在扮演“后視鏡”投資大師的同時(shí),又被放大的市場(chǎng)情緒引導(dǎo)著持續(xù)追漲殺跌,不知不覺(jué)間參與到擊鼓傳花游戲的后半段。A股市場(chǎng)中有近4000支個(gè)股,在近1年、3年和2015年6月股市高點(diǎn)至今的周期中,股價(jià)下跌的個(gè)股占比達(dá)到40%、60%、70%,通過(guò)盲選“憑實(shí)力虧掉靠運(yùn)氣掙的錢(qián)”還是較為輕松的。形成自身的投資交易體系并在實(shí)操中不斷打磨,這個(gè)體系可能是技術(shù)派也可能是基本面派,操作邏輯可以基于政策驅(qū)動(dòng)、周期轉(zhuǎn)換、行業(yè)把控或是業(yè)績(jī)分析,其中核心是交易的依據(jù)不應(yīng)是情緒;不是“隔壁王阿姨的兒子通過(guò)炒這只股票賺了一輛奧迪”,而是相對(duì)穩(wěn)定的規(guī)則和邏輯分析。

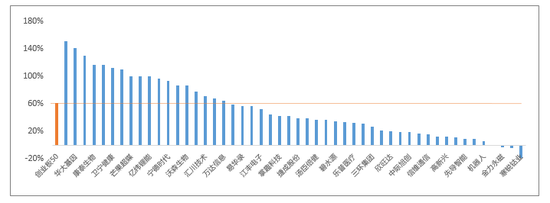

對(duì)于波動(dòng)風(fēng)險(xiǎn)和回撤具有較強(qiáng)的承受能力。十年十倍股一定程度上是長(zhǎng)期牛股的代名詞,但如果看下最近5年間2次市場(chǎng)整體下跌區(qū)間(201506~201601、201801~201901)中這些牛股的跌幅,試著問(wèn)問(wèn)自己是否真能拿得住、賺得到?

圖:部分十年十倍股長(zhǎng)期年化收益率和下跌區(qū)間的漲跌情況(單位%)

關(guān)于投資者都在糾結(jié)的“牛市”,建議整體保持謹(jǐn)慎樂(lè)觀。目前支撐市場(chǎng)上漲的因素主要是資金面寬松和政策導(dǎo)向,但是經(jīng)濟(jì)基本面的改善存在不確定性,靠?jī)?nèi)需和內(nèi)循環(huán)支撐經(jīng)濟(jì)增長(zhǎng)格局的形成尚需時(shí)日,而基本面的改善情況將直接影響到A股業(yè)績(jī)。與其焦急尋找上車(chē)機(jī)會(huì),不如量力而行捕捉微調(diào)時(shí)機(jī)。

2、指數(shù)投資的約束條件:存在直接參與市場(chǎng)的意愿但不希望承受過(guò)于猛烈的波動(dòng),了解擬投資的板塊/行業(yè)

存在直接參與市場(chǎng)的意愿但不希望承受過(guò)于猛烈的波動(dòng)。指數(shù)投資以場(chǎng)內(nèi)/外指數(shù)基金產(chǎn)品為標(biāo)的,跟蹤市場(chǎng)指數(shù)、行業(yè)指數(shù),投資收益受指數(shù)漲跌的影響。指數(shù)投資相當(dāng)于買(mǎi)了一籃子股票,獲取的是某類(lèi)市場(chǎng)、某個(gè)板塊或行業(yè)的平均收益,意味著更低的波動(dòng)風(fēng)險(xiǎn),避免個(gè)股投資可能出現(xiàn)的“黑天鵝”事件。當(dāng)然,在押準(zhǔn)的前提下,重倉(cāng)個(gè)股獲取的收益一定是高于指數(shù)的,但是其中存在著不能忽略而大多數(shù)投資者又難以做到的前提——“押得準(zhǔn)”。

圖:指數(shù)VS指數(shù)內(nèi)成分股年初至今漲跌幅對(duì)比(以創(chuàng)業(yè)板50為例)

對(duì)擬投資的板塊/行業(yè)具備一定了解。指數(shù)投資產(chǎn)生并興盛于美國(guó),依托指數(shù)基金的被動(dòng)投資(即在相對(duì)長(zhǎng)的周期內(nèi)被動(dòng)持有指數(shù)而不做過(guò)多買(mǎi)賣(mài)操作)深受美股市場(chǎng)追捧,其重要背景是美股10余年的“長(zhǎng)牛”行情,但這種投資理念對(duì)于波動(dòng)性高的A股市場(chǎng)并不完全適用,A股市場(chǎng)的指數(shù)投資必須基于對(duì)宏觀市場(chǎng)和板塊/行業(yè)的研究。

常見(jiàn)的指數(shù)投資方式有三種,一是投資“均值回歸”的趨勢(shì),選擇低估值指數(shù)進(jìn)行投資,邏輯相對(duì)簡(jiǎn)單——均值回歸的力量會(huì)最終帶動(dòng)指數(shù)估值提升。但這種方式要做好相對(duì)長(zhǎng)周期的規(guī)劃,估值中樞的下移和回歸時(shí)間的長(zhǎng)短都會(huì)增加投資的不確定性風(fēng)險(xiǎn),很可能需要進(jìn)行長(zhǎng)周期的低位布局。其中較為典型的是估值中樞持續(xù)下移的中證銀行指數(shù),近7年中70%以上的時(shí)間處于市凈率小于1的“破凈”狀態(tài),對(duì)其投資就需要足夠大的安全邊際和足夠長(zhǎng)的時(shí)間規(guī)劃。二是投資相對(duì)確定的中長(zhǎng)期成長(zhǎng)性,如當(dāng)下經(jīng)濟(jì)環(huán)境中的消費(fèi)、醫(yī)藥醫(yī)療、科技行業(yè)指數(shù),中長(zhǎng)期的整體上行趨勢(shì)較明顯,主要風(fēng)險(xiǎn)在于當(dāng)下早已不屬于“便宜”資產(chǎn),投資中需要注意分批交易,關(guān)注階段性震蕩中的買(mǎi)入機(jī)會(huì)。三是投資板塊間的輪動(dòng),這種投資思路關(guān)注由政策、題材、資金面等因素引發(fā)的市場(chǎng)風(fēng)格轉(zhuǎn)換,通過(guò)把握相對(duì)收益、漲跌幅等不同指標(biāo)進(jìn)行指數(shù)的輪動(dòng)投資,交易頻率高于前兩者,標(biāo)的以滬深300、上證50、中證800、創(chuàng)業(yè)板指等寬基指數(shù)為主,相對(duì)適合專業(yè)性和經(jīng)驗(yàn)值高一些的投資者,不建議大多數(shù)投資者輕易嘗試。

3、主動(dòng)管理型權(quán)益類(lèi)基金投資的約束條件:相信專業(yè)的力量,培養(yǎng)長(zhǎng)期投資觀念

首先明確,本部分包含普通股票型基金和偏股混合型基金,均屬于主動(dòng)管理、權(quán)益類(lèi)投資占比較高(通常50%以上)的公募基金。

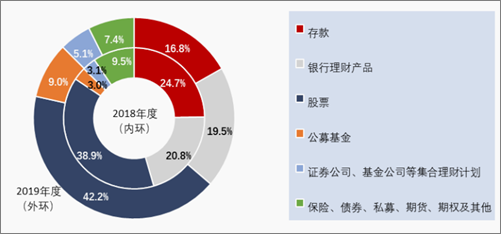

公募基金歷經(jīng)20余年仍未完全走進(jìn)投資者內(nèi)心。A股市場(chǎng)中,主動(dòng)管理型權(quán)益類(lèi)基金始終保持著一種不溫不火的狀態(tài),經(jīng)過(guò)20余年的發(fā)展之后仍未成為投資者配置的核心。依據(jù)《2019年度全國(guó)股票市場(chǎng)投資者狀況調(diào)查報(bào)告》,受調(diào)查投資者在股票中的資金配置比例達(dá)到42%,公募基金占9%,若僅考慮主動(dòng)管理型權(quán)益類(lèi)基金,則比例會(huì)更小。投資者不滿足于“看人打牌”,更喜歡親自操刀,但在此環(huán)境中基金的價(jià)值卻被忽略。

圖:《2019年度全國(guó)股票市場(chǎng)投資者狀況調(diào)查報(bào)告》受調(diào)查投資者金融產(chǎn)品資金配置比例

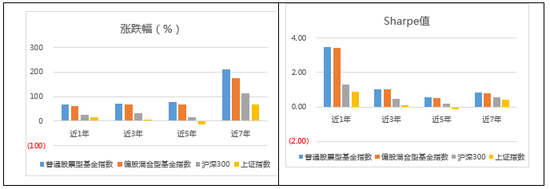

基金的“苦勞”與“功勞”。在權(quán)益投資這個(gè)術(shù)業(yè)有專攻的領(lǐng)域,基金不僅僅是產(chǎn)品,其背后包含了基金經(jīng)理提供的宏觀研究、行業(yè)分析、個(gè)股選擇、擇時(shí)交易等一系列服務(wù)。基金的“功勞”在于成功獲取了高于市場(chǎng)的超額收益,即通常所說(shuō)的α。將代表普通股票型基金和偏股混合型基金整體表現(xiàn)的指數(shù)與代表市場(chǎng)的滬深300和上證綜指對(duì)比,無(wú)論短期(1-3年)還是中長(zhǎng)期(5-7年),無(wú)論看絕對(duì)漲跌幅還是代表風(fēng)險(xiǎn)調(diào)整后收益的Sharpe值,基金都明顯跑贏市場(chǎng)。

圖:主動(dòng)基金VS市場(chǎng)的收益對(duì)比

長(zhǎng)期投資觀念破解“基民虧錢(qián)”迷思,不被牛市爆款和短期恐慌帶節(jié)奏。在基金主動(dòng)收益顯著的情況下,市場(chǎng)中卻存在著“基民虧錢(qián)”的迷思,癥結(jié)在于追漲殺跌的投資方式——市場(chǎng)上漲時(shí)呼嘯涌入、下跌時(shí)帶著損失匆忙出逃,與個(gè)股散戶的投資方式如出一轍。基金的運(yùn)作原理決定基金經(jīng)理會(huì)有其自身的調(diào)倉(cāng)規(guī)則和擇時(shí)操作,市場(chǎng)只有在長(zhǎng)期才能發(fā)揮稱重機(jī)作用;再看上述基金與市場(chǎng)指數(shù)的對(duì)比,自2015年6月市場(chǎng)高點(diǎn)至今,上證綜指仍然近-40%的跌幅,滬深300跌14%,但股票型基金指數(shù)和偏股型基金指數(shù)的漲幅已近20%。基金短期的波動(dòng)漲跌如同海上行船波浪難免一樣的常見(jiàn),與其頻繁交易去增加成本、擾亂基金經(jīng)理的管理節(jié)奏,不如長(zhǎng)期投資“靜待杜鵑花開(kāi)”。

主動(dòng)基金跑贏市場(chǎng)的數(shù)字也反映了A股很大的一項(xiàng)投資優(yōu)勢(shì)——機(jī)構(gòu)通過(guò)專業(yè)操作獲得主動(dòng)收益的可能性較高,這與A股的“散戶化”特征密不可分,在有效性較強(qiáng)的成熟市場(chǎng)獲取主動(dòng)收益是存在很大難度的。在這樣的市場(chǎng)中,信賴值得長(zhǎng)期堅(jiān)守的專業(yè)力量,相信投資者最終能夠獲取滿意收益。

(本文作者介紹:北京財(cái)富管理有限公司資產(chǎn)配置部總監(jiān),中央財(cái)經(jīng)大學(xué)中國(guó)銀行業(yè)研究中心特約研究員,以上觀點(diǎn)僅代表個(gè)人)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

北京財(cái)富管理有限公司資產(chǎn)配置部總監(jiān),中央財(cái)經(jīng)大學(xué)中國(guó)銀行業(yè)研究中心特約研究員,以上觀點(diǎn)僅代表個(gè)人

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼