意見領袖丨洪灝(交銀國際董事總經理兼首席策略師)

最近市場的飆升不禁讓人聯想起了2015年的那一場泡沫。市場換手率是一個衡量股票換手速度的指標。這個指標已經飆升至與歷史數據相比的一個非常高的水平,顯示出了當下指數重要的阻力位置。

中國股市的飆升上周戛然而止,周四曾單日暴跌近5%。前期市場的上漲顯然暫時過頭了,市場今年以來的盈利都壓縮到了短短兩周多一點的時間里。上周,我們在題為《與牛共舞》的報告中預警了即將出現的調整,但同時指出4月歷史性轉折點之后市場長期上漲趨勢應該不變(《亞洲強國:市場運行至一個歷史性轉折點;中國將開始長期跑贏》2020.04.19)。上周末寫報告的時候,我們的市場模型紛紛亮起紅燈,預示著市場即將出現調整。

最近市場的飆升不禁讓人聯想起了2015年的那一場泡沫。市場換手率是一個衡量股票換手速度的指標。這個指標已經飆升至與歷史數據相比的一個非常高的水平,顯示出了當下指數重要的阻力位置(圖表1)。與此同時,香港市場的換手率也非常高。這個數據也側面證實了A股和港股市場的投機熱潮 (圖表2)。但值得一提的是,換手率是一個充滿了噪音的指標。人們不應草率地把短期換手率的飆升馬上認作是市場見頂的標志,盡管極端的換手率的確是一個關鍵的證據。這個指標是我們確定2015年6月16日市場泡沫頂峰的重要標志 (請參閱《偉大的中國泡沫:800年的歷史教訓》2015.06.16)

圖表1:市場換手率過高,顯示阻力位置 資料來源: 彭博、交銀國際

圖表1:市場換手率過高,顯示阻力位置 資料來源: 彭博、交銀國際 圖表2:香港市場的換手率也非常快,顯示著投機熱潮。 資料來源: 彭博、交銀國際

圖表2:香港市場的換手率也非常快,顯示著投機熱潮。 資料來源: 彭博、交銀國際然而,暫時的高換手率也可能是早期牛市的跡象,就像2006年初和2014年末那樣。在牛市的初始階段,市場預期將被重新塑造,股票將由弱手轉到強手。盡管這些持倉的變化意味著短期阻力,但它們也正在為未來更堅實的牛市奠定基礎。

市場指數上升的趨勢是由不斷上升的指數低點而定義的。盡管這一點可能已被人們遺忘,但市場在2019年1月初運行到了長期低點。當時,上證綜指達到了其2445點的周期低點。我們在2018.11.19發表的題為《展望2019年:峰回路轉》的報告中預測了2019年一月的這一拐點。盡管2019年2月市場換手率也非常高,但此后主要股指都有所上漲。這期間,中美之間的交鋒不斷升級,但上證綜合指數仍然小幅上漲,深證綜指上漲超過70%,中證500小盤股指數上漲約50%,而創業板更是翻了一倍多。如果有人根據當時市場極高的換手率則認為2019年2月份是市場的頂部,回頭看那將是錯誤的判斷。

隨著通過“滬港通”北向流動資金的回潮,以及監管機構對保證金交易的態度收緊,我們面臨的問題是,支撐市場所需要的額外流動性將從哪里來? 我在2013.03.25的報告《市場見頂:何時何地》中計算了上證自由流通市值與中國M2廣義貨幣供應量的比率。我當時的結論是,當這個比率達到15%時,上證就會見頂,因為中國投資者不會持續地把超過15%的流動性(M2)配置到股票上。隨后,受到當時史無前例的“錢荒”的影響,SHIBOR隔夜利率飆升至歷史最高點14%,上證也確實見頂了,并隨后一周暴跌了20%(《動蕩的預示》2013.06.10)。

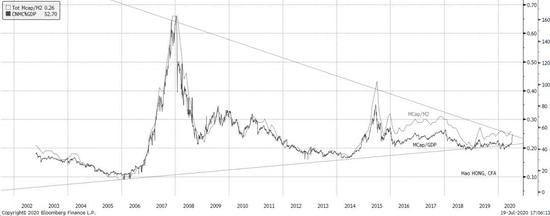

七年后,我再次審視這個流動性比率,發現它已失效了。其實,中國市值與M2的比值一直在下降,和市值與GDP的比值一起,跌到了歷史低點附近 (圖表3)。由于M2與GDP的增長是同步的,兩個比率的這種相關性并不令人驚訝。這一跡象表明,中國市場的估值較低,在必要時投資者可以選擇向股市配置更多資金。

圖表3:中國的市值/GDP仍然很低,顯示市場估值很便宜。 資料來源: 彭博、交銀國際

圖表3:中國的市值/GDP仍然很低,顯示市場估值很便宜。 資料來源: 彭博、交銀國際我們曾預測未來12個月上證綜指的交易區間為2500-3500,最有可能的區間為2700-3200(《展望2020: 靜水流深》2019.11.10)。自我們預測以來,上證的實際交易區間一直在2646- 3456之間,其中大約8個月的時間里都停留在2646-3200之間。目前,3500仍是短期阻力。很簡單,因為市場預期需要重新塑造,市場弱手需要逐步清理。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。