意見領(lǐng)袖丨洪灝(交銀國際董事總經(jīng)理兼首席策略師)

中國股市的放量暴漲再次讓全世界回頭。今年以來的全部漲幅大都來自端午節(jié)后的兩周。期間,中國央行10年來首次下調(diào)了再貼現(xiàn)利率,中國證券金融公司也下調(diào)了券商的保證金要求。市場將這一消息解讀為中國央行有繼續(xù)寬松的傾向。關(guān)于放松券商保證金的消息,也是自2015年泡沫以來監(jiān)管機構(gòu)的一次重要的放松。從陸家嘴論壇傳來的、關(guān)于支持資本市場發(fā)展的政策宗旨的消息也令人鼓舞。盡管保證金放寬后券商有了更多資金可用于兩融業(yè)務,但市場成交量的突然放大仍令一些小券商忙于應對,措手不及。

交易情緒指標再次換擋加速。主要指數(shù)飆升至2004年以來最高的超買水平,這期間包括2007年和2015年的泡沫時期。由于中國對澳洲大宗商品出口的依賴,澳元是衡量中國經(jīng)濟基本面的一個很好的指標。目前,澳元正在從2008年的低位展開反彈,與中國仍在下降的工業(yè)增加值形成背離 (圖表1)。這個觀察表明市場情緒搶跑了經(jīng)濟基本面。由于白熱化的情緒往往是市場短期運行的反向指標,自上周五開始的調(diào)整可能會延續(xù),讓那些搖擺不定的早期看漲者產(chǎn)生疑慮。

圖表1: AUD復蘇表明情緒正在恢復

資料來源: 彭博、交銀國際

很自然,現(xiàn)在每個交易者心中的問題是,市場上升的趨勢是否已經(jīng)結(jié)束,我們在過去幾周看到的是否僅僅是一次曇花一現(xiàn)的技術(shù)反彈。畢竟,過去幾年,市場都受傷了很多次。上周,在中國最大的專業(yè)金融平臺之一萬得上的一個90多分鐘的在線直播論壇上,我被近5000名與會者提出的一連串問題所淹沒。畢竟,在我們?nèi)ツ?1月預測的、上證最可能的2700-3200交易區(qū)間在預測8個月之后被明顯突破,上證現(xiàn)在正在挑戰(zhàn)我們的合理區(qū)間上限3500點(2019.11.10,我們的模型預測上證在未來的十二個月里的理論交易區(qū)間是2500-3500點,但2700-3200點是最可能的交易區(qū)間。在過去的八個多月里,上證的實際交易區(qū)間是2646-3456點,停留在2646-3200點約八個月)。

我們認為,上證長期上升的趨勢仍未改變。可以看出,中國實際收益率領(lǐng)先上證和中國經(jīng)濟的表現(xiàn)約半年。實際收益率正在從2008年金融危機時的水平開始恢復(圖表2)。因此,如果歷史可以作為參考,這種情況預示著上證應該會繼續(xù)保持其上升趨勢,中國經(jīng)濟也將繼續(xù)修復。

圖表2:中國的實際收益率預示著經(jīng)濟和股市的持續(xù)復蘇

資料來源: 彭博、交銀國際

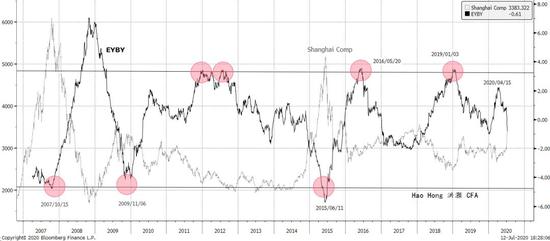

此外,我們的股債收益率比較模型(EYBY)比較了股票和債券的投資吸引力。模型的結(jié)果表明,盡管最近股票價格和債券收益率都出現(xiàn)了飆升,但股票相對于債券的估值目前是中性的(圖表3)。也就是說,股票估值并不昂貴,尤其是與債券相比。此外,EYBY也是一個價格勢能模型。它表明,以史為鑒,中國市場的趨勢一旦形成,無論是上升或下降,都將一直持續(xù)到結(jié)束。即使會有像2014年那樣,上證徘徊在2000點左右的水平一段時間,但最終飆升到5000點泡沫的情景也是很讓人嘆為觀止的。

圖表3:相對于債券,股票是中性的。但中國市場的趨勢一旦形成,往往會持續(xù)下去。

資料來源: 彭博、交銀國際

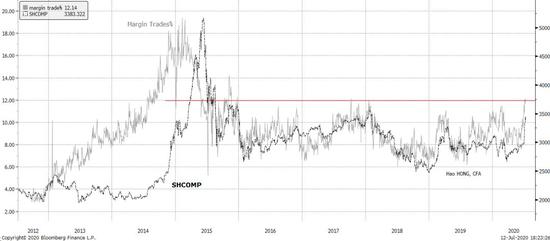

2020年4月19日,當我們首次發(fā)表題為《亞洲強國:市場運行至一個歷史性轉(zhuǎn)折點;中國將開始長期跑贏》報告的時候,幾乎沒有人相信我們認為中國將開始出現(xiàn)顯著的長期趨勢逆轉(zhuǎn)的觀點。因為這個不同于共識的判斷,我還收到了很多恐嚇郵件信息。在那篇報告里,我們強調(diào)牛市的必要條件之一是流動性。一個重要的流動性來源是保證金融資。在2015年泡沫破裂后沉寂了一段時間后,保證金融資似乎又卷土重來。兩融交易占市場總成交額的比例已飆升至12%以上。這一水平在過去往往會引起監(jiān)管機構(gòu)的注意(圖表4)。上周末,監(jiān)管機構(gòu)公布了一份違規(guī)提供兩融服務的公司名單。這并不令人感到意外。同時,監(jiān)管機構(gòu)開始強調(diào)關(guān)注杠桿率上升,融資交易大增的市場風險。

圖表4:保證金收購占總成交額的12%——這個水平往往會引起監(jiān)管機構(gòu)的注意

資料來源: 彭博、交銀國際

與此同時,另一個重要的資金來源,也就是通過北向互聯(lián)互通渠道的凈資金流入已開始放緩,而這一水平與過去北向連接的凈資金流入開始放緩的水平一致(圖表5)。這種凈資金流入的放緩也表明最近的市場上漲速度會受到新增資金流入放緩的阻滯。

圖表5:通過北向互聯(lián)互通的資金流入開始變慢

資料來源: 彭博、交銀國際

盡管仍然存在一些技術(shù)性細節(jié),但自上而下的政策總體上對于資本市場是非常支持的。在中美博弈日益上升之際,擁有一個強大雄厚的國內(nèi)資本市場是一種比較優(yōu)勢。它將維護國內(nèi)情緒,增強人們對未來的信心,并為新興創(chuàng)新產(chǎn)業(yè)的資本投資提供融資便利。在一個流動性已開始變得充裕,但未來充滿著不確定性的市場,理性的交易員將更注重投機短期獲利,而不是關(guān)注長期發(fā)展。無他,人性使然。前進的道路上并非一馬平川,總是會有顛簸,節(jié)奏也與管理層的態(tài)度息息相關(guān)。但此刻,我們在4月份預測的中國市場進入歷史性拐點的觀點已經(jīng)得到了印證。

(本文作者介紹:交銀國際董事總經(jīng)理兼首席策略師。CFA,畢業(yè)于北京對外經(jīng)濟貿(mào)易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼