文/意見領袖專欄作家 馬光遠

房地產市場上半年總體的表現是出乎很多人的意料的。因為在很多人看來,疫情對經濟的影響勢必會傳導到房地產市場,并進而傳導到房價,從而導致房價進入下行周期。然而,事實是,上半年的市場表現依然強勁,房地產市場的主要指標都跑贏了整體經濟:

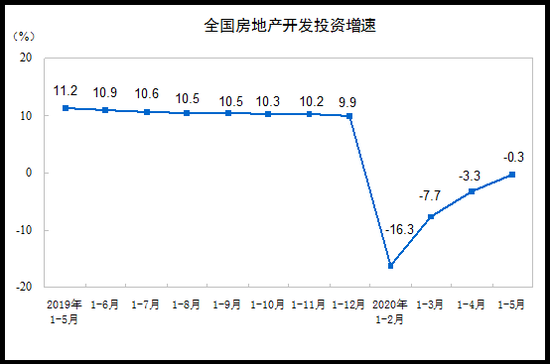

首先,房地產開發投資增速轉正已經成為定局。前五個月,全國房地產開發投資45920億元,同比下降0.3%,而前兩個月房地產開發投資的增速是同比下降了16%以上,房地產開發投資隨著疫情得到控制迅速反彈。

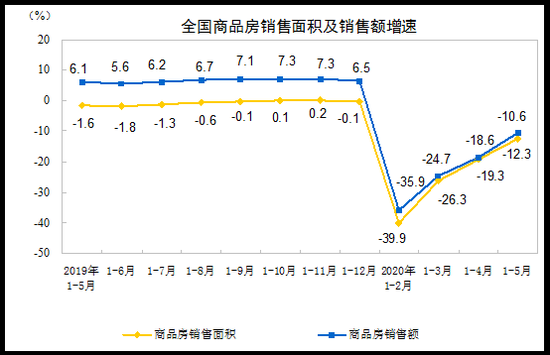

其次,房地產上漲和反彈明顯。前5個月,商品房銷售面積同比下降12.3%,前兩個月這個數字是下降39.9%;商品房銷售額46269億元,下降10.6%,前兩個月這個數字是下降35.9%。

中原地產研究中心的數據,4月份,一線城市商品住宅成交量環比上升45%。其中,上海上漲57%;深圳上升8%;北京、廣州升幅相近,均超50%。4月北京全市二手房網簽量約1.37萬套,環比增加75.3%,基本恢復到去年的水平。6月深圳二手房成交達到10594套,環比上升23.9%,這是自2016年4月以來深圳又出現二手房成交套數破萬。

第三,從70個大中城市的房價數據看,房價上漲的城市數遠多于房價下跌的城市數。對于70個大中城市的房價統計數據,我多次提醒不要看具體數據,這個統計指標最大的價值就是通過房價上漲的城市數基本可以看到房價未來的大趨勢。

從房價上漲的數量看,5月份新房價格環比上漲的城市數量達57個,比4月份多7個;4月份是 50個,3月份是21個,2月份是38個。如果說新房受限價等因素的影響的話,那么看二手房,5月份二手房環比上漲的城市為48個,4月份為37個,3月份為32個,2月份是14個。

無論是新房還是二手房,環比上漲的城市數都在明顯增加。特別是,4月份和5月份四個一線城市二手房價格環比上漲1.1%。其中,北京、上海、廣州和深圳分別上漲1.8%、0.6%、0.4%和1.6%。考慮到70個大中城市房價統計指標在房價漲幅的統計上一直很“謙虛”,一個月環比上漲超過1%是很驚人的,照此全年漲幅會超過10%,考慮到一線的房價,這個漲幅確實不低。

第四,土地市場的溫度超過預期。對于今年疫情下的土地市場,我之前的判斷是,一二線城市不會太差,三線及以下的城市會明顯降溫。

但從數據看,土地市場的溫度明顯高于我的預期。中原地產研究中心發布的統計數據顯示,上半年50大城市賣地2.29萬億元,同比上漲17.3%;中國指數研究院的統計數據,上半年全國300城市土地出讓金總額2.54萬億元,同比上漲10%。從土地溢價率看,前兩個季度土地市場的溢價率分別達到12%和16%。北京上半年土地成交溢價率為18.35%,比2018和2019年的13.72%和9.38%,溢價率明顯反彈。

對于今年疫情下的市場,我在很多場合不斷提醒千萬不要誤判,千萬不要認為經濟不好,房地產市場必然不好。這種簡單化的騙人的錯誤邏輯不能一犯再犯。如果第一次犯這種錯誤,是可以原諒的,第二次犯,也可以勉強原諒,如果第三次再犯這樣的錯誤,別人可以原諒,你自己如何原諒你的智商?

我反反復復提醒判斷房地產市場真實走向的三個基本邏輯:

第一,貨幣的邏輯,面對疫情沖擊,全球貨幣政策重回寬松,在貨幣政策寬松的情況下,資產價格,特別是大城市的房價很少有下跌的先例;

第二,避險的邏輯,在經濟不確定的情況下,高凈值人士可以選擇的安全產品并不多,好城市的好房子是少數可以選擇避險的產品;

第三,城市的邏輯,不管有沒有疫情,中國的房價未來分化會更為明顯,好城市的房價會繼續上漲,其他城市的房價基本到了天花板。最貴的房子,其實就是最安全的房子。

這三個邏輯雖然簡單,但要讓很多人真正把握非常難。難的原因是很多人按照自己的收入來判斷房價,好比一只螞蟻按照自己的步伐判斷大象能走多遠。還有一個原因,罔顧市場規律,投多數人所好的二吊子專家太多,今年又有很多專家預判房價下跌誤導了多少買房人,而這種誤導仍然在繼續。

具體城市的表現我在之前的文章中都基本提到了,在此不再一一點評。不管是深圳,還是杭州、成都、蘇州、上海、北京、東莞、惠州。我認為,上半年表現總體都很正常,沒有超出預期的。深圳作為風向標城市,我在去年年底就一再提醒今年會上漲,北京上海也是。面對上半年房地產市場跑贏整體經濟大盤的態勢,有人擔心房地產調控會收緊,從而導致房地產的整體趨勢逆轉。

當然,我們也看到,一些熱點城市開始收緊調控,如杭州、深圳和東莞等。在上半年,一些放松調控的舉措也被叫停。但是,無論從經濟基本面,還是房地產市場,以及貨幣政策的趨勢看,房地產調控整體收緊的概率非常小。政策總體將仍然處于“沉默”的階段。

在這里特別要提及某機構的統計,說上半年全國房地產出臺調控政策“304次”,創歷史最高水平。筆者認為,這種說法屬于嚴重誤導。今年上半年房地產政策大多屬于放松調控的,收緊調控的政策屬于極個別,北京、上海、廣州沒有出臺任何收緊調控的政策,絕大多數城市要么放松調控,要么是零調控,政策總體處于靜默期,而不是什么創造了歷史新高。這是基本常識,在今年疫情的沖擊下,穩房地產也是穩經濟的重要環節,我們不可能在如此嚴峻的挑戰下仍然繼續打壓房地產。

對于下半年房地產市場的走勢,筆者的基本判斷是:

第一,房地產調控仍將處于靜默期,極個別城市會有一些收緊的舉措,但全國性收緊的概率幾乎等于零;

第二、市場走勢仍將延續上半年的走勢,北京、上海房價反彈的趨勢會強于上半年。這里特別提醒一下,我預判北京、上海房價反彈,原因很簡單,這兩個城市仍然是中國最好的城市之二,房價自2017年下半年至今已經調整快三年了,房價經過調整,總體已經處在合理價位,我認為自住需求者完全可以出手。其他的熱點城市,包括東莞、寧波、徐州、大連等這些我一再點名的城市,下半年上漲的態勢不會改變,特別是東莞,房價走勢很有看頭。甚至可以說,上半年看深圳,下半年看東莞。其實,深圳我認為今年的漲勢基本結束了,市場將維持目前的態勢;

第三、要遠離沒有城市群概念、沒有區位優勢、經濟實力不強的“三無”城市,這些城市的投資時代已經結束。

(本文作者介紹:獨立經濟學家,經濟學博士,產業經濟學博士后。現任民建中央經濟委員會副主任,中央電視臺財經頻道評論員。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。