從全球保健品領頭羊GNC到知名男裝品牌Brooks Brothers,從無印良品美國分部到女裝品牌Ann Taylor母公司Ascena集團,從租車公司Hertz到奢侈品零售商Neiman Marcus,本輪經濟危機爆發以來,每周都有巨頭企業加入申請破產保護的名單,就此倒下的中小企業則更是數不勝數。

破產公司的數量直接關系到美國供給與需求何時重新歸于平衡,決定了經濟危機究竟發展到了哪一步。今年以來,美國申請破產的大型企業數量已經達到了2010年以來的新高水平,而律師、銀行業等各界人士卻紛紛發出警告,一切才剛剛開始,接下來的破產案例還將引來海嘯式增長,經濟復蘇的曙光還未出現。銀行緊縮銀根、國際局勢惡化使美國經濟面臨的問題更加復雜和困難。

——破產浪潮剛剛開啟,危機結束為時尚早

如筆者前期專欄文章所述,美國在本次危機前已經在周期性經濟危機的邊緣,因此疫情并非危機的根本原因,而是周期性經濟危機爆發的導火索和加速器。

而資本主義周期性經濟的真正復蘇是通過大規模的公司破產來實現的,并不是復工之后就可以自然恢復的。因為資本主義周期性的經濟危機是生產相對過剩的危機,這些過剩產能需要被摧毀,才能在更低的水平上重新達到供需的平衡。而且疫情的爆發雪上加霜,使得需求更加疲軟,產能相對更加過剩。目前,美國破產潮剛剛開啟,意味著經濟危機才剛剛展開,距離供需平衡恢復還有很長一段距離。

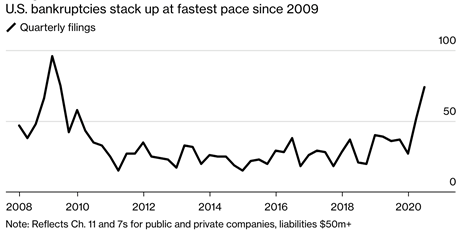

首先,公司破產數目依然較低。從下圖可見,今年上半年有126家大型美國公司(債務規模超過5000萬美元)申請破產。在2008年危機期間,約有370家大型公司倒閉后,經濟危機才真正結束。因此,目前大型公司破產數只有當時的三分之一左右,產能依然過剩,破產潮遠未結束。

美國債務在5000萬美元以上的大公司破產數量,數據來源:彭博

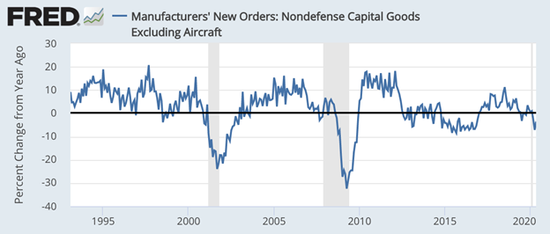

美國債務在5000萬美元以上的大公司破產數量,數據來源:彭博其次,資本貨品訂單依然下跌不足。資本貨品的增長一定程度上代表了產能的變化。從前兩次危機來看,非國防資本貨品訂單(不包含飛機類)的同期增長率都要下滑20%甚至更多(下圖),才能重新達到供需平衡,經濟危機才結束。目前該訂單僅下滑了5%左右,說明產能的下降空間還相當大。這從另一個角度說明供求關系的平衡還需要好一段時間才能達到。

美國非國防資本貨品訂單(不包含飛機類)的同期增長率,灰色部分為歷次經濟衰退

美國非國防資本貨品訂單(不包含飛機類)的同期增長率,灰色部分為歷次經濟衰退——銀根收緊持幣觀望,投資消費均受限制

大范圍的企業破產將導致大規模的違約,為此,許多銀行已經開始采取緊縮性措施為將來的違約率上升做準備。問題是,銀根緊縮將使企業和個人原本艱難的財務狀況失去最后的“救命”渠道。

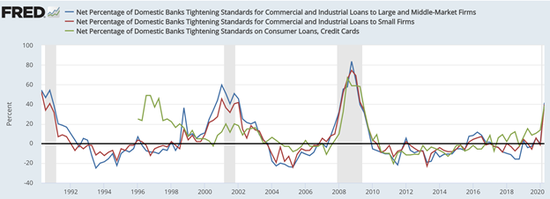

截至第二季度,銀行針對大企業、小企業和普通消費者的貸款都開始顯著收緊銀根。一方面由于破產潮的逐步展開,將出現大規模的貸款違約,另一方面銀行銀根緊縮,貸款供應下降。接下來企業和個人難以獲得更多融資以支持投資和消費,將面臨更大規模和范圍的破產,將經濟拖進更深的泥潭。

美國收緊貸款標準的銀行的凈百分比:藍色為大中型企業,紅色為小型企業,綠色為消費者

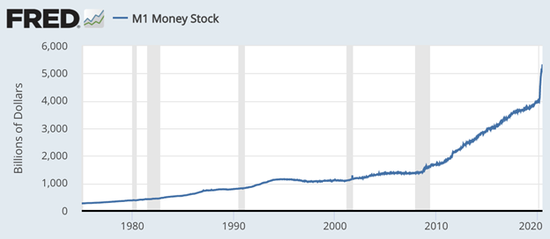

美國收緊貸款標準的銀行的凈百分比:藍色為大中型企業,紅色為小型企業,綠色為消費者同時,美國支票賬戶資金暴漲,顯示企業和個人持幣觀望。由下圖可見,過去三個月中,美國的狹義貨幣(M1)增長了26%,是2008年同期增幅的三倍,也超過了60年來官方跟蹤數據記錄的任何全年增幅。M1指流通中現金與商業銀行活期存款的總和,是貨幣供應中流動性最強的部分。資金沒有變成實體投資和消費,將進一步妨礙經濟復蘇。

美國M1貨幣總量

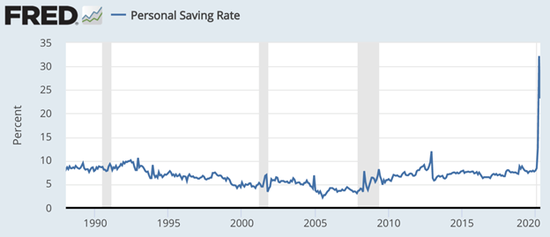

美國M1貨幣總量此外,民眾的悲觀情緒也反應在存款率飆升之上。4月美國的個人儲蓄率攀升至32.2%,此前,這一數字從未超過17.3%。5月儲蓄率有了明顯下降,但仍處于高位的23.2%。疫情的反彈很可能讓這一下降趨勢放緩甚至扭轉。這說明個人對于經濟前景悲觀,傾向于儲蓄,而不是出門消費。

美國個人存儲率

美國個人存儲率——全球經濟陷入泥潭,美國難以獨善其身

全球經濟環境的復雜和困頓使得美國經濟恢復更加困難。經濟危機往往是全球性的,周期性經濟危機是所有資本主義國家無法避免的體質頑疾。由于世界經濟和金融體系的融合,嚴重經濟危機往往難以控制在一國之內,例如2001年和2008年危機都是席卷全球。

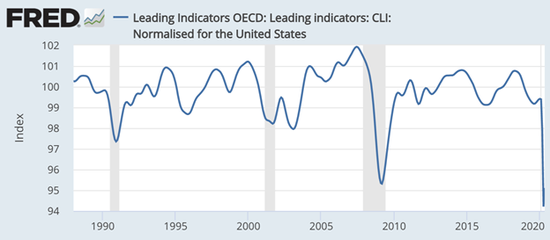

經合組織經濟領先指標

經合組織經濟領先指標如筆者前期專欄文章中所提及,本次危機爆發前,發達經濟體已經瀕臨經濟危機邊緣。如上圖所示,OECD(經合組織:全球36個發達國家)領先經濟指標在2019年12月已經下滑到危險水平(接近99),過去50年來每次到達這一水平,經濟危機便會隨之而來。

抗疫不力為全球資本主義國家的經濟造成更加沉重的打擊。中國和越南等社會主義國家取得了抗疫勝利,中國經濟復蘇迅速,而越南經濟已經實現同比增長。但除了個別在SARS和MERS中吸取教訓的亞洲國家,其他資本主義國家難以做出迅速有力的應對,民眾生命代價慘重,經濟遭遇沉重打擊。特別是美國多年來工人運動薄弱、自由市場橫行,使其成為這次全球抗疫表現最差的發達國家,經濟也因此雪上加霜。盡管歐洲政府在疫情初期同樣拖延敷衍,但由于其比較強大的工會可以牽制資本迫使政府采取行動,抗疫成果顯著優于美國,復工過程也更加謹慎,對民眾救助更加有力,因此經濟永久損傷也相對比較小。

深層體制原因導致全球性經濟危機的持續深化難以避免。這些資本主義國家在新冠疫情爆發前已經需求疲軟、產能過剩、處于危機邊緣,而疫情進一步削弱了百姓的消費能力。截至5月,經合組織的領先經濟指標下滑至95左右,與2008年危機最深重時的水平相當,是有數據以來的史上最差情形。由于英國、法國、德國等國每日新增病例仍在數百例,仍舊存在二次爆發的風險,為全球經濟的復蘇埋下隱患。在全球經濟萎靡的環境下,美國也難以獨善其身,占美國GDP比重超過10%的出口將受到重挫。

(本文作者介紹:AICPA/CFA持證候選人,曾供職于畢馬威資產管理部,紐約對沖基金宏觀分析師。畢業于維克森林大學會計、歷史系雙學位,經濟系輔修學位。)

責任編輯:楊亞龍

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。