意見領(lǐng)袖丨管濤(中銀證券全球首席經(jīng)濟(jì)學(xué)家)

與其擔(dān)心莫須有的“去中國化”威脅,還不如正視近在咫尺的嚴(yán)峻挑戰(zhàn)。經(jīng)濟(jì)大蕭條的前景也將導(dǎo)致跨國企業(yè)重新評估其新投資項目,同時一些政府采取了限制新增投資的政策,這將導(dǎo)致今年全球外商直接投資最多下降40%,明年還將繼續(xù)下降5%到10%。

年初,新冠肺炎疫情暴發(fā)且全球大流行,加重了經(jīng)貿(mào)沖突背景下各界對于全球產(chǎn)業(yè)鏈重構(gòu)“去中國化”的擔(dān)憂。對此,我曾在2月26日于《第一財經(jīng)日報》發(fā)表的文中指出,從非典時期的經(jīng)驗看,制造業(yè)利用外資不能決定中國全球產(chǎn)業(yè)鏈的地位,而按照準(zhǔn)入前國民待遇和負(fù)面清單管理,進(jìn)一步擴(kuò)大開放尤其是服務(wù)業(yè)對外開放,加上國內(nèi)產(chǎn)業(yè)門類齊全、市場潛力廣闊、區(qū)域縱深較大,中國仍有望維持甚至進(jìn)一步提升在全球產(chǎn)業(yè)鏈供應(yīng)鏈中的重要性。之后,又在《北大金融評論》上發(fā)文,進(jìn)一步全面、系統(tǒng)地闡述了相關(guān)看法。現(xiàn)在看來,無論是總量數(shù)據(jù)還是基本事實,都支持我的基本觀點。

總量數(shù)據(jù)尚不支持“去中國化”的判斷

做判斷要擺數(shù)據(jù)而不是只講故事。現(xiàn)實中,不排除受疫情影響,有外商投資企業(yè)撤資、國內(nèi)企業(yè)外遷的真實案例(故事),但做總體判斷,必須依據(jù)宏觀總量的數(shù)據(jù)。

統(tǒng)計數(shù)據(jù)顯示,今年第一季度,國際收支口徑的對外直接投資凈流出(資產(chǎn)凈獲得)180億美元,同比減少30億美元,下降14%。其中,對外股權(quán)投資凈流出173億美元,減少29億美元,下降14%,貢獻(xiàn)了同期對外直接投資凈流出減少額的95%(見圖1)。這表明我國未出現(xiàn)國內(nèi)企業(yè)加速外遷的全球產(chǎn)業(yè)鏈重構(gòu)。

同期,國際收支口徑的外商直接投資凈流入(負(fù)債凈獲得)343億美元,同比減少133億美元,下降28%。其中,外來股權(quán)投資凈流入266億美元,減少136億美元,下降了33.8%,貢獻(xiàn)了同期外商直接投資凈流入減少額的102%(見圖1)。但這反映了疫情對外商投資企業(yè)經(jīng)營活動的短期影響,不一定表明已發(fā)生外企撤資的全球產(chǎn)業(yè)鏈重構(gòu)。

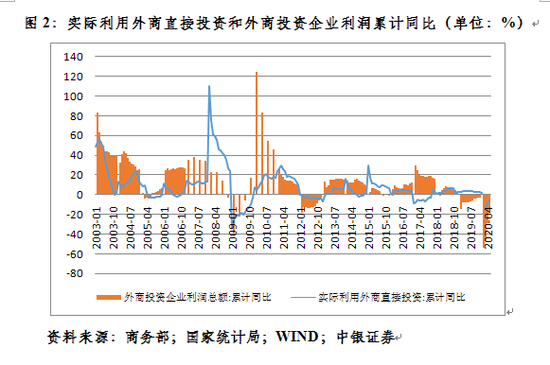

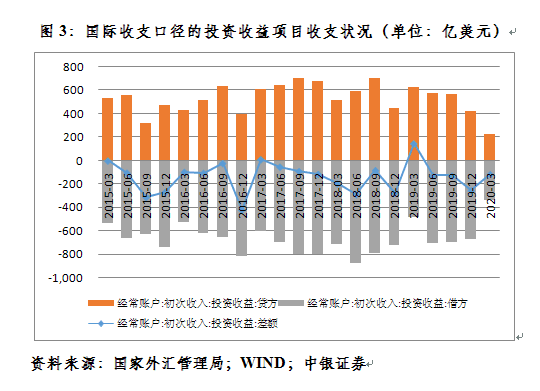

據(jù)統(tǒng)計,第一季度,外商投資企業(yè)實現(xiàn)工業(yè)利潤同比下降47%(見圖2)。這減少了外企利潤再投資,當(dāng)期國際收支口徑的經(jīng)常項目投資收益支出同比減少140億美元,下降29%(見圖3)。在國際收支平衡表中,外企利潤再投資是借記經(jīng)常項目下投資收益支出,貸記金融賬戶下外商直接投資的股權(quán)投資凈流入。

隨著3月底中國本土疫情傳播基本阻斷,國內(nèi)經(jīng)濟(jì)社會活動逐步恢復(fù),4、5月份,實際利用外商直接投資和外商投資企業(yè)利潤連續(xù)同比正增長,令前5個月累計分別為負(fù)增長6.2%和18.4%,較第一季度降幅分別回落了6.6和28.5個百分點(見圖2)。預(yù)計第二季度,國際收支口徑的外商直接投資凈流入有可能同比增加。同期,非金融類對外直接投資持續(xù)同比減少,前5個月累計下降5.3%,較第一季度的降幅擴(kuò)大了1.3個百分點。

此外,近日國際律所貝克麥堅時與研究機(jī)構(gòu)榮鼎咨詢聯(lián)合發(fā)布的最新報告指出,今年前5個月,外資在中國公布的并購總額達(dá)90億美元,無論是交易數(shù)量還是交易額,近十年來均首次超過了中國對外的并購交易活動,而歐美跨國公司正是這一趨勢的主要推動力量。究其原因:一是看好中國旺盛的消費需求,二是中國在政策上歡迎外資,三是日益成熟的中國企業(yè)對外資吸引力增強(qiáng)。

證偽“去中國化”的故事卻俯首可得

今年4月份,“日本政府出錢讓日企撤出中國”的說法曾引發(fā)討論。但查閱日本官方網(wǎng)站發(fā)現(xiàn),該政策并未專門提及“中國”,而且重點希望回遷的生產(chǎn)項目聚焦口罩等衛(wèi)生產(chǎn)品。此外,疫情暴發(fā)之初,中國采取的防控措施客觀上影響了部分日本本土制造業(yè)。但隨著中國復(fù)工復(fù)產(chǎn),日企停工趨勢已經(jīng)從中國轉(zhuǎn)移至歐美,日企這方面的抱怨和擔(dān)憂已大為緩解。“日本經(jīng)濟(jì)新聞”的最新調(diào)查顯示,多數(shù)日本企業(yè)不會改變其在華發(fā)展戰(zhàn)略,因為它們不僅把中國當(dāng)作出口加工基地,更重要的是中國已經(jīng)成為它們生產(chǎn)商品的消費市場。

5月底,中國美國商會發(fā)布的《美國企業(yè)在中國》白皮書顯示,多數(shù)美國企業(yè)認(rèn)為,中國國內(nèi)消費和日益龐大且富裕的中等收入群體崛起帶來的增長,是它們發(fā)展的最大機(jī)遇,持續(xù)性經(jīng)濟(jì)和市場改革是第二大機(jī)遇。白皮書指出:“盡管面臨疫情、經(jīng)貿(mào)摩擦等部分負(fù)面因素,大多數(shù)美國企業(yè)并沒有離開中國的打算,不少企業(yè)還計劃擴(kuò)大對華投資。”“中國取得疫情防控戰(zhàn)略性成果后,走在了全球經(jīng)濟(jì)復(fù)蘇曲線的前面。許多公司最初選擇在中國的原因今天仍然適用。”中國美國商會總裁畢艾倫預(yù)計,企業(yè)將采用“中國+1”戰(zhàn)略,在利用中國市場機(jī)遇的同時,分散供應(yīng)鏈風(fēng)險,但不會改變整個供應(yīng)鏈生態(tài)。

美國著名智庫彼得森國際經(jīng)濟(jì)研究所最近一份報告指出,鑒于中國仍在加速融入全球金融市場,而美資金融機(jī)構(gòu)也在積極參與,中美金融脫鉤正變得越發(fā)不可能。至于迫使中國企業(yè)從美股退市毫無意義,因為資本市場是全球性的,拒絕中概股公司在美上市并不會阻礙這些公司獲得美國資金。同時,禁止美國養(yǎng)老金投資中國也是象征性的,對中國影響微乎其微。

據(jù)國際大投行摩根士丹利調(diào)研,這次新冠疫情大流行可能會放慢貿(mào)易摩擦以來產(chǎn)業(yè)鏈的搬遷趨勢而非加快。原因:一是搬遷意味著新投資,但全球衰退陰霾下無人愿投;二是全球龍頭企業(yè)幾乎都認(rèn)為,中國在復(fù)工方面展現(xiàn)的管理能力,進(jìn)一步驗證了它相對于其他新興市場的制造業(yè)優(yōu)勢。

日前,美聯(lián)社報道稱,雖然一些國家正在極力促進(jìn)本國企業(yè)遷出中國,減少對中國產(chǎn)品的依賴,但幾乎無人響應(yīng)。因為一旦回國,企業(yè)就要面臨著重新開始的局面,相較于在中國已經(jīng)成熟穩(wěn)定的制造產(chǎn)業(yè)鏈,遷移后費用的損失和再次“開張”的成本,都決定了這樣的遷移不是“免費”的。同時,目前中國消費者對于這些外國企業(yè)的吸引力是巨大的,選擇在中國常駐,是想與中國市場聯(lián)系得更緊密。

明晟公司編制的相關(guān)指數(shù)顯示,與那些在中國根本沒有業(yè)務(wù)的公司相比,在中國有著廣泛市場基礎(chǔ)的美國公司如高通、博通等,能更好地經(jīng)受住貿(mào)易摩擦的沖擊。而發(fā)生在我們身邊的故事是,今年特斯拉登頂全球市值最大的汽車公司,最大助力就是它去年在上海投產(chǎn)的新能源汽車現(xiàn)在開始量產(chǎn)銷售。英特爾則因為早年美國政府對中國超級計算機(jī)芯片強(qiáng)行斷供,最終不得不宣布于今年7月底關(guān)閉至強(qiáng)芯片的最后一條生產(chǎn)線。

進(jìn)入中國市場,就抓住了未來。

更現(xiàn)實的挑戰(zhàn)是全球外商直接投資大滑坡

我較早就指出,甚囂塵上的“去中國化”和“金融脫鉤”論,不排除是一種“輿論戰(zhàn)”。在小政府、大社會的體制下,西方政府干預(yù)經(jīng)濟(jì)的能力有限。我們不要被政客們的言論牽著鼻子走,而是要保持戰(zhàn)略定力,努力把自己的事情做好。

其實,與其擔(dān)心莫須有的“去中國化”威脅,還不如正視近在咫尺的嚴(yán)峻挑戰(zhàn)。聯(lián)合國貿(mào)發(fā)會的最新報告指出,新冠肺炎大流行給全球外商直接投資造成了供需和政策等層面的沖擊,“封城”等措施迫使進(jìn)行中的投資項目放緩,經(jīng)濟(jì)大蕭條的前景也將導(dǎo)致跨國企業(yè)重新評估其新投資項目,同時一些政府采取了限制新增投資的政策,這將導(dǎo)致今年全球外商直接投資最多下降40%,明年還將繼續(xù)下降5%到10%。顯然,這種大環(huán)境下,我國要維持實際利用外商直接投資同比正增長可能是一種奢望。

為此,中國政府明確提出,要形成更多新的增長點、增長極,著力打通生產(chǎn)、分配、流通、消費各個環(huán)節(jié),逐步形成以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局,培育新形勢下我國參與國際合作和競爭新優(yōu)勢。所謂國內(nèi)國際雙循環(huán),從全球產(chǎn)業(yè)鏈供應(yīng)鏈布局看,就是打造中國的“世界工廠+世界市場”角色。

下一階段,我們應(yīng)該充分發(fā)揮疫情防控取得重大戰(zhàn)略成果、經(jīng)濟(jì)社會秩序逐漸恢復(fù)的優(yōu)勢,打好“紓困+改革”的組合拳,在實現(xiàn)“六穩(wěn)”、“六保”目標(biāo)任務(wù)的同時,加快市場化、法治化、國際化的營商環(huán)境建設(shè),不斷增強(qiáng)對外資的吸引力,穩(wěn)定我國在全球外商直接投資流入的份額,進(jìn)而鞏固和提高我國在全球產(chǎn)業(yè)鏈供應(yīng)鏈的地位。

(本文作者介紹:中銀證券全球首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼