文/意見領袖專欄作家 蔡凱龍

6月16日,路透社獨家消息稱騰訊正謀求收購愛奇藝56.2%股權,騰訊已與愛奇藝最大股東百度進行接洽。

盡管百度、愛奇藝和騰訊均表示對此不予置評。但股票市場還是迅速做出了反應。愛奇藝6月16日在美股盤前暴漲40%,截至收盤,愛奇藝漲25.85%。百度、騰訊的股票皆有不同程度的漲幅。

假如消息為真,那么長視頻領域持續了多年的“愛優騰”三國殺格局,或將迎來大變動。

在后浪財經蔡老師看來,騰訊并購愛奇藝牽扯到多方利益,成敗還很難說。但對于用戶來說,并購成功或許并非是一件好事。

一、為什么是愛奇藝?

在目前三大長視頻里玩家里,背后都是BAT大玩家,騰訊自建騰訊視頻,而百度控股愛奇藝,阿里則收購優酷。如果說三家有什么共同特點的話,那就是都在虧錢,從未盈利。2019年愛奇藝虧損103億元, 優酷虧105億,而騰訊視頻虧30億。

長視頻是高資本投入行業,從支出上看,買內容和版權需要花費大量成本,自己制作內容也并不便宜。長視頻在收入端更是捉襟見拙,廣告市場不斷被新崛起的以抖音快手為代表的短視頻蠶食,中視頻也被以社群和UCG為主的B站不斷瓜分。而會員費又無法大提升,畢竟訂閱用戶增長已經到了瓶頸,任意提高會員價都會面臨競爭對手的沖擊而大幅流失會員。

長視頻的商業模式是個兩難困境,廣告和會費兩大來源相互競爭:廣告多了,付費用戶體驗就差,因為付費一個重要原因就是少看廣告;而廣告少了,為了維持收支平衡,需要提高會費, 價格敏感的用戶會用腳投票。

愛奇藝在三家中虧損最大,為了增加利潤來源,愛奇藝推出游戲、IP增值授權、電商、直播、藝人經紀等業務達,但都還沒形成穩定上規模的收入來源。2019年12月愛奇藝推出付費超前點播服務,遭到用戶一致差評和抵制,最后愛奇藝還因此和用戶對簿公堂,可見創收之不易。

照理說疫情期間全民憋在家里,長視頻得到難得的翻身好機會,可惜愛奇藝的第一季度報表現依然很讓人擔心。5月18日,愛奇藝Q1財報顯示,凈利潤依然巨虧28億 ,會員增長也不如預期。

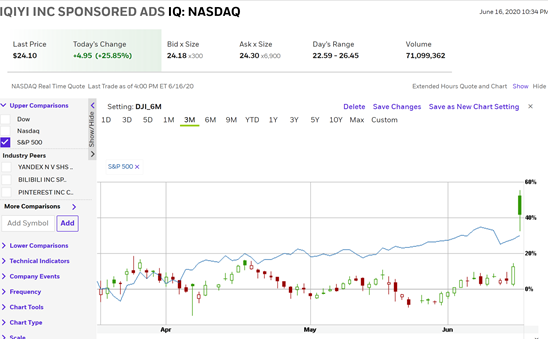

如果在這么天時地利的環境下,市場排名第一的愛奇藝都無法反虧為贏,那其前景更加渺茫。這種悲觀的預期也體現在股價上,愛奇藝近期的股價走勢相對于標普500指數的走勢相對較弱。

圖注:藍色K線為標普500的走勢

圖注:藍色K線為標普500的走勢最讓人鬧心的是被海外做空機構盯上。4月7日晚,渾水協助Wolfpack對愛奇藝做空,稱其用戶虛增,營收夸大。雖然股價沒有暴跌,但是隨后股價依然受負面影響一直在低谷徘徊。

所以在長視頻的“三國殺”里,虧損最大、后臺最弱的愛奇藝,自然希望能找個更強的靠山。成為騰訊視頻并購的標的,是愛奇藝目前最佳選擇。

至于大股東百度,其2020年一季度的凈利潤才31億元,而愛奇藝一季度的虧損就達到了28億元。想必百度也深知愛奇藝短期獲利無望,自己在PC段的優勢無法在移動端持續給愛奇藝引流和支持,何不找個好的買家估個好價錢脫手。

二、為什么是騰訊視頻?

騰訊視頻依靠騰訊旗下龐大的會員體系,特別是微信的導流,在獲客和廣告上占有先天優勢。騰訊視頻雖然也虧損,但是相對競爭對手虧得最少,2019年只虧30億。背靠騰訊這位互聯網霸主,騰訊視頻也有實力拿出真金白銀來買百度手中的愛奇藝股票。

但是有能力不一定表示一定要去做,騰訊視頻收購愛奇藝的動機只有可能是降低成本或者提高利潤和競爭力。

騰訊視頻和愛奇藝在內容上有很強的互補性,特別是愛奇藝的自制內容能給騰訊視頻帶來更多的選擇。同時,合并愛奇藝之后的騰訊視頻,必然成為長視頻領域的絕對霸主,可以甩開同類競爭對手優酷好幾條街。合并后不僅能減少競爭內耗,也能合力抵擋短視頻和中視頻對用戶時間的蠶食。

另外,騰訊視頻的新用戶增長越來越難,一季報顯示,騰訊視頻會員增速水平比不上愛奇藝,增長600萬新注冊用戶,只有愛奇藝新增數的一半。通過收購是最快的增長用戶途徑。

合并后騰訊視頻能更好的融入騰訊體系,借力騰訊在社交、圖文、音樂和游戲上的布局,更好的筑起長視頻護城河。

三、并購談何容易

當然,對于影響如此重大的并購案,我們還是不要過于樂觀。一項大型并購的牽扯千絲萬縷, 極其復雜,成功概率并非想象中那么高。對于騰訊視頻并購愛奇藝,有幾點我們需要冷靜看待:

1. 消息來源并非官方而是“知情人士”,因此很難判斷其并購是否真實,也很難得知其并購的進展只是停留在初步意向還是達到實質談判階段。也不排除是有人故意釋放利好消息,引發股價上漲從中獲利,所以一切都還只是猜測,還需等官方認定,投資者需謹慎對待。

2. 即使最后證實騰訊視頻有收購愛奇藝的意向,也要經過漫長的討價還價的博弈。價格是一切并購談判的核心,絕大部分收并購案無法開花結果的原因就在于價格談不攏。

3. 同類并購并非總是雙贏。騰訊視頻和愛奇藝有太多的業務和用戶重合,需要面臨痛苦的整合過程,絕非易事。舉個簡單例子,會員合并就需要面臨1+1<2的窘境,因為難免有不少重復用戶。雙方的高管去留也是大問題,一向強勢的愛奇藝創始人兼CEO龔宇,是否能甘愿寄人籬下?同類合并整合需要高超的管理技巧,風險也很高,成則脫胎換骨,變為重生的浴火鳳凰,敗則傷筋動骨,至此一蹶不振。

4. 愛奇藝是美國中概股,目前股價受嚴峻的大環境影響而承受重壓,隨著中概股回流到香港成為趨勢,倘若愛奇藝被并購,就會面臨是否跟隨大潮回歸的兩難選擇。 回歸港股,對騰訊來說沒有那么大吸引力,畢竟騰訊在港股屬于風向標的意義。留在美股,繼續承受惡劣大環境煎熬。騰訊視頻收購愛奇藝,不得不考慮其未來在美股的去留,這也為收購本身增加變數。

四、對用戶而言或許并非好事

滴滴合并優步之前,美團合并大眾點評之前,百度還沒有一家獨大之前,用戶是相互競爭大公司的上帝,爭相拿出最好的產品、最豐厚的補貼、最誘人的活動吸引用戶。 可是合并后呢,各大公司媳婦熬成婆,沒有競爭對手,開始店大欺客,用戶毫無話語權。

對比一下現在電商市場上淘寶天貓、京東、拼多多,如果他們三家合并,消費者還能買到物美價廉的東西并同時享受購物的樂趣嗎?

競爭是保護用戶最好的機制。如果騰訊視頻并購愛奇藝成為長視頻的絕對霸主,那年費可以說漲就漲,用戶能有多少選擇余地呢?

如果我們有很好的反壟斷法律和機制,消費者就會相對放心。

站在行業角度,我們希望兩家合并成功;然而站在用戶角度,卻是喜憂參半。

(本文作者介紹:財經評論員,金融科技專家, 中國人民大學金融科技研究所高級研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。