文/意見領(lǐng)袖專欄機(jī)構(gòu) 招商銀行研究院

為什么選擇期權(quán)?

(一)期權(quán)基本交易策略介紹

期權(quán)(Option)是一種選擇權(quán),期權(quán)的買方有權(quán)利選擇在未來(lái)約定的時(shí)間按照行權(quán)價(jià)格買入或者賣出約定的資產(chǎn),期權(quán)的賣方則必須在買方選擇行權(quán)時(shí)承擔(dān)履約的義務(wù)。期權(quán)的構(gòu)成要素主要包括執(zhí)行價(jià)格/行權(quán)價(jià)(Strike Price,圖1中的K)、權(quán)利金(Premium,圖1中的C)、到期日(Expiration Date)等。

按照交易方向,期權(quán)可以分為看漲期權(quán)/認(rèn)購(gòu)期權(quán)(Call Option)和看跌期權(quán)/認(rèn)沽期權(quán)(Put Option)。期權(quán)交易者有買入期權(quán)和賣出期權(quán)兩種操作,因此期權(quán)的基本交易策略包括:買入看漲期權(quán)、買入看跌期權(quán)、賣出看漲期權(quán)和賣出看跌期權(quán)。

圖1:期權(quán)基本交易策略損益圖 資料來(lái)源:招商銀行研究院

圖1:期權(quán)基本交易策略損益圖 資料來(lái)源:招商銀行研究院四種基本期權(quán)策略的損益圖如圖1所示,適用范圍基本囊括所有市場(chǎng)場(chǎng)景。以買入看漲期權(quán)為例,投資者通過(guò)損失權(quán)利金鎖住下行風(fēng)險(xiǎn),當(dāng)資產(chǎn)價(jià)格高于行權(quán)價(jià)+權(quán)利金(K+C)時(shí),投資者開始盈利。該策略適用于牛市場(chǎng)景,最大虧損為權(quán)利金,而最大盈利預(yù)期卻是無(wú)限的。

表1:四種基本期權(quán)策略適合場(chǎng)景 資料來(lái)源:招商銀行研究院

表1:四種基本期權(quán)策略適合場(chǎng)景 資料來(lái)源:招商銀行研究院(二) 期權(quán)成為資產(chǎn)配置中的重要工具

美聯(lián)儲(chǔ)于2019年進(jìn)入降息周期,并于今年將基準(zhǔn)利率壓縮至零,疊加無(wú)限量QE等放水政策,黃金刷新了近12年以來(lái)的新高,投資者交易熱情提升,全球最大的黃金ETF持有量也于2019來(lái)快速攀升。對(duì)于投資者來(lái)說(shuō),簡(jiǎn)單的多頭投資包括購(gòu)買實(shí)物金、黃金ETF等。但是單純的多頭策略容易受到市場(chǎng)波動(dòng)的影響,例如今年3月黃金的急跌將會(huì)導(dǎo)致組合收益出現(xiàn)明顯回撤,如何降低極端風(fēng)險(xiǎn)的影響成為資產(chǎn)配置中重要的一環(huán)。

從上一節(jié)關(guān)于期權(quán)的介紹可知,簡(jiǎn)單的期權(quán)交易策略已經(jīng)能夠覆蓋幾乎所有市場(chǎng)情景,因此利用期權(quán)構(gòu)建黃金的組合策略以應(yīng)對(duì)全天候場(chǎng)景逐漸成為了銀行理財(cái)、資產(chǎn)管理機(jī)構(gòu)搭建黃金產(chǎn)品的底層邏輯。

此外,商業(yè)銀行理財(cái)產(chǎn)品收益率近年來(lái)不斷下滑,為了應(yīng)對(duì)這種情況,越來(lái)越多的機(jī)構(gòu)投資者通過(guò)內(nèi)嵌期權(quán)的方式來(lái)增厚投資收益,結(jié)構(gòu)化理財(cái)?shù)囊?guī)模也出現(xiàn)了快速增長(zhǎng)。

圖 2:黃金 SPDR ETF 持有量快速攀升 資料來(lái)源:Wind、招商銀行研究院

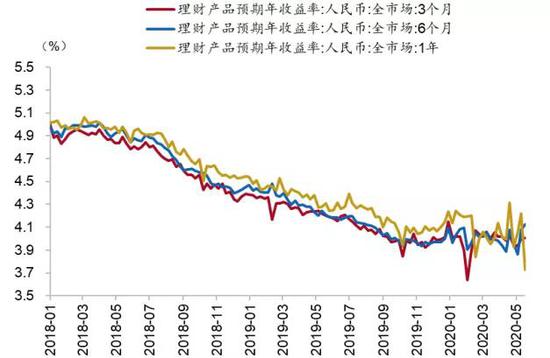

圖 2:黃金 SPDR ETF 持有量快速攀升 資料來(lái)源:Wind、招商銀行研究院 圖 3:銀行理財(cái)收益率逐年下降 資料來(lái)源:Wind、招商銀行研究院

圖 3:銀行理財(cái)收益率逐年下降 資料來(lái)源:Wind、招商銀行研究院本文以黃金為主角,介紹黃金+黃金期權(quán)的套保組合以及固收+黃金期權(quán)的結(jié)構(gòu)化組合。投資者可根據(jù)個(gè)人風(fēng)險(xiǎn)偏好和不同場(chǎng)景選擇合適的組合策略進(jìn)行投資。目前,市場(chǎng)組合策略的可選期權(quán)包含場(chǎng)內(nèi)以及場(chǎng)外期權(quán)。隨著國(guó)內(nèi)衍生品市場(chǎng)的逐步發(fā)展, 國(guó)內(nèi)已上市的場(chǎng)內(nèi)期權(quán)標(biāo)的涵蓋了權(quán)益指數(shù)、黑色工業(yè)品、化工品、有色金屬(含貴金屬)以及農(nóng)產(chǎn)品等。其中,上海期貨交易所已于2019年12月20日推出滬金期權(quán)上市交易,投資者可通過(guò)交易滬金期權(quán)來(lái)搭建黃金的套保策略。場(chǎng)外期權(quán)由于結(jié)構(gòu)類型更加靈活,在實(shí)際交易中除了適用于套保策略外,還包含了二元策略、區(qū)間累計(jì)策略、鯊魚鰭策略等。

黃金+黃金期權(quán)策略組合

期權(quán)能夠?yàn)辄S金多頭提供保護(hù)以實(shí)現(xiàn)套期保值(Hedging)。常用的套保交易策略包括看漲備兌策略(Covered Call)、買入看跌期權(quán)保護(hù)策略(Protective Put)、領(lǐng)口策略(Collar)等。

(一)看漲備兌策略(Covered Call)

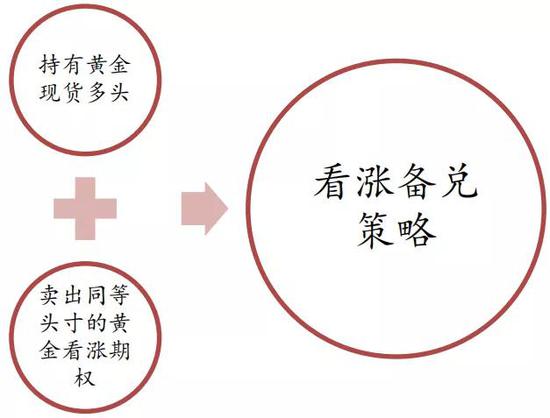

看漲備兌策略(Covered Call)指在買入黃金現(xiàn)貨的同時(shí),賣出同等頭寸的黃金看漲期權(quán),通過(guò)獲取權(quán)利金為整體倉(cāng)位增厚收益,但同時(shí)也犧牲了現(xiàn)貨頭寸大幅上漲的潛在利潤(rùn),收益形態(tài)上相當(dāng)于構(gòu)建了一個(gè)賣出看跌期權(quán)。

圖 4:看漲備兌策略構(gòu)建 資料來(lái)源:招商銀行研究院

圖 4:看漲備兌策略構(gòu)建 資料來(lái)源:招商銀行研究院 圖 5:看漲備兌策略組合損益圖 資料來(lái)源:招商銀行研究院

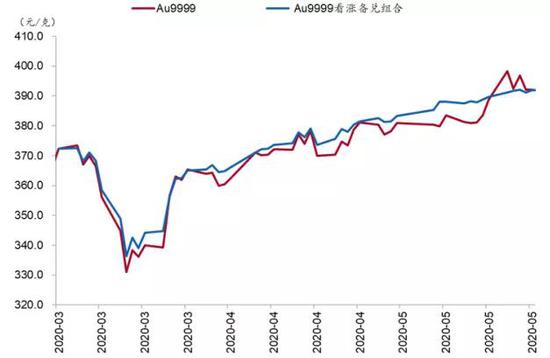

圖 5:看漲備兌策略組合損益圖 資料來(lái)源:招商銀行研究院假設(shè)我們于3月6日構(gòu)建一個(gè)看漲備兌組合,在購(gòu)入上海金的同時(shí)賣出漲幅在2%左右行權(quán)價(jià)的黃金看漲期權(quán),期間經(jīng)歷了黃金的下跌期、震蕩期和上漲期。從組合收益來(lái)看,其往往能夠在黃金震蕩期(尤其是小牛市時(shí)期)以及黃金下跌期時(shí)獲得超額收益。

但需要留意兩個(gè)問(wèn)題:第一,在選擇賣出看漲期權(quán)時(shí),行權(quán)價(jià)設(shè)置的越高,能夠覆蓋的黃金上漲場(chǎng)景就越多,但同時(shí)賣出的權(quán)利金將會(huì)降低,這也將削弱組合能夠獲取的增厚收益。第二,如果黃金市場(chǎng)出現(xiàn)大跌,賣出的權(quán)利金能夠彌補(bǔ)的損失實(shí)際上是有限的。因此如果投資者在黃金高位進(jìn)行備兌開倉(cāng),短期內(nèi)還是會(huì)出現(xiàn)虧損的情況。也就是說(shuō),看漲備兌策略更加適用于震蕩市,尤其是小牛市時(shí)期。

表2:不同場(chǎng)景下組合收益率vs多頭收益率 資料來(lái)源:Wind、招商銀行研究院

表2:不同場(chǎng)景下組合收益率vs多頭收益率 資料來(lái)源:Wind、招商銀行研究院 圖 6:黃金看漲備兌組合回測(cè) 資料來(lái)源:Wind、招商銀行研究院

圖 6:黃金看漲備兌組合回測(cè) 資料來(lái)源:Wind、招商銀行研究院(二)買入看跌期權(quán)保護(hù)策略(Protective Put)

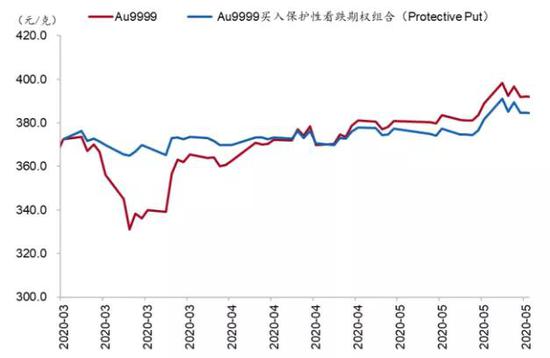

買入看跌期權(quán)保護(hù)策略(Protective Put)是指在持有黃金現(xiàn)貨的同時(shí),買入同等頭寸的看跌期權(quán),為黃金可能出現(xiàn)的下跌風(fēng)險(xiǎn)提供保護(hù),同時(shí)又保留了向上收益的潛力,缺點(diǎn)則在于買入期權(quán)會(huì)占用一定的成本(成本費(fèi)用會(huì)根據(jù)行權(quán)價(jià)的選擇以及合約到期時(shí)間的不同而產(chǎn)生差異,如果選擇跌幅在2%行權(quán)價(jià)的看跌期權(quán),保護(hù)期限3個(gè)月,成本占用大約在2%-3%左右)。從收益形態(tài)上來(lái)看相當(dāng)于構(gòu)建了買入看漲期權(quán)。

圖 7:買入看跌期權(quán)保護(hù)策略構(gòu)建

圖 7:買入看跌期權(quán)保護(hù)策略構(gòu)建 資料來(lái)源:招商銀行研究院

圖 7:買入看跌期權(quán)保護(hù)策略構(gòu)建 資料來(lái)源:招商銀行研究院圖 8:買入看跌期權(quán)保護(hù)策略組合損益圖

圖 8:買入看跌期權(quán)保護(hù)策略組合損益圖 資料來(lái)源:招商銀行研究院

圖 8:買入看跌期權(quán)保護(hù)策略組合損益圖 資料來(lái)源:招商銀行研究院假設(shè)我們于3月6日構(gòu)建一個(gè)黃金的保護(hù)性看跌期權(quán)組合,在持有上海金倉(cāng)位的同時(shí)買入跌幅在2%行權(quán)價(jià)的看跌期權(quán)。從組合收益來(lái)看,在3月下旬的黃金急跌中由于我們鎖住了下行風(fēng)險(xiǎn),整體組合收益遠(yuǎn)遠(yuǎn)高于黃金多頭收益。隨著黃金價(jià)格的逐步修復(fù),雖然組合收益隨著金價(jià)的上漲亦水漲船高,但是由于期權(quán)費(fèi)拉高了成本線,總體組合收益也被削弱。

綜合來(lái)說(shuō),當(dāng)投資者判斷未來(lái)為黃金牛市,但擔(dān)心因誤判而出現(xiàn)下跌行情的話,可以考慮使用買入保護(hù)性看跌期權(quán)策略。

表 3:不同場(chǎng)景下組合收益率 vs 多頭收益率 資料來(lái)源:Wind、招商銀行研究院

表 3:不同場(chǎng)景下組合收益率 vs 多頭收益率 資料來(lái)源:Wind、招商銀行研究院 圖 9:買入保護(hù)性看跌期權(quán)組合表現(xiàn) 資料來(lái)源:Wind、招商銀行研究院

圖 9:買入保護(hù)性看跌期權(quán)組合表現(xiàn) 資料來(lái)源:Wind、招商銀行研究院(三)領(lǐng)口策略(Collar)

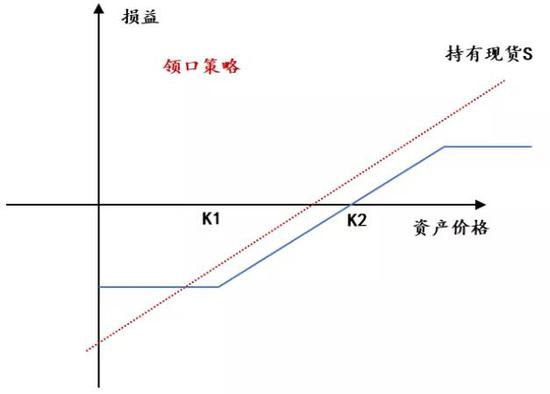

領(lǐng)口策略(Collar)實(shí)際上是備兌組合的進(jìn)階版,即在備兌看漲的基礎(chǔ)上,再額外買入一份看跌期權(quán),其中看漲期權(quán)的行權(quán)價(jià)(K2)要高于看跌期權(quán)行權(quán)價(jià)(K1)。如此一來(lái),賣出看漲期權(quán)的權(quán)利金就能夠抵消部分(或是完全抵消)買入看跌期權(quán)造成的成本費(fèi)用,也就是說(shuō)可以在接近零成本的情況下保護(hù)組合受極端風(fēng)險(xiǎn)的影響。

圖 10:領(lǐng)口策略構(gòu)建 資料來(lái)源:招商銀行研究院

圖 10:領(lǐng)口策略構(gòu)建 資料來(lái)源:招商銀行研究院 圖 11:領(lǐng)口策略損益圖 資料來(lái)源:招商銀行研究院

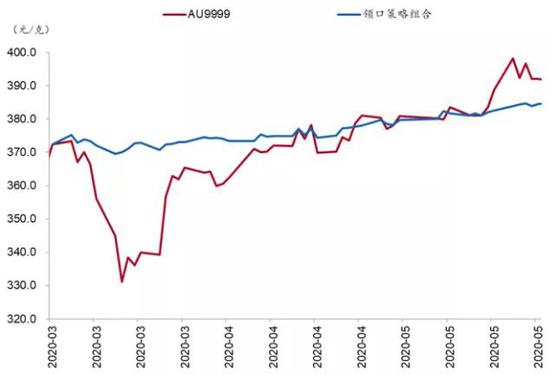

圖 11:領(lǐng)口策略損益圖 資料來(lái)源:招商銀行研究院假設(shè)我們于3月6日搭建一個(gè)黃金的領(lǐng)口策略,在購(gòu)入上海金的同時(shí),賣出同等頭寸2%漲幅的看漲期權(quán),再買入同等頭寸2%跌幅的看跌期權(quán)。從組合表現(xiàn)來(lái)看,領(lǐng)口策略組合犧牲了黃金大幅上漲帶來(lái)的頂部利潤(rùn)但同時(shí)又能夠在市場(chǎng)出現(xiàn)大跌時(shí)保護(hù)現(xiàn)貨頭寸。也就是說(shuō),領(lǐng)口策略能夠平滑市場(chǎng)收益并減小波動(dòng),更加適合于風(fēng)險(xiǎn)偏好穩(wěn)健的投資者。

實(shí)際上,備兌策略和領(lǐng)口策略其實(shí)可以更加靈活的運(yùn)用,在市場(chǎng)價(jià)位偏低時(shí)以備兌交易為主,而當(dāng)市場(chǎng)連續(xù)上漲至高位后再加入看跌期權(quán)構(gòu)建領(lǐng)口策略組合能夠形成更好的保護(hù)。

表 4:不同場(chǎng)景下組合收益率 vs 多頭收益率 資料來(lái)源:Wind、招商銀行研究院

表 4:不同場(chǎng)景下組合收益率 vs 多頭收益率 資料來(lái)源:Wind、招商銀行研究院 圖 12:領(lǐng)口策略組合表現(xiàn) 資料來(lái)源:Wind、招商銀行研究院

圖 12:領(lǐng)口策略組合表現(xiàn) 資料來(lái)源:Wind、招商銀行研究院(四)總結(jié)

總的來(lái)說(shuō),以上三種期權(quán)套保組合適用于不同的市場(chǎng)場(chǎng)景和不同風(fēng)險(xiǎn)偏好的投資者:

1) 當(dāng)投資者預(yù)期黃金后市將出現(xiàn)趨勢(shì)性的上漲,但擔(dān)心因誤判而出現(xiàn)下跌行情的話,可以考慮構(gòu)建買入保護(hù)性看跌期權(quán)策略。

2) 當(dāng)投資者預(yù)期黃金后市以震蕩或是小幅上漲為主,可以考慮構(gòu)建看漲備兌策略組合增厚收益。

3) 若投資者本身風(fēng)險(xiǎn)偏好較低,無(wú)法承受市場(chǎng)的極端波動(dòng),則可以考慮構(gòu)建領(lǐng)口策略組合平滑收益。

固收+黃金期權(quán)策略組合

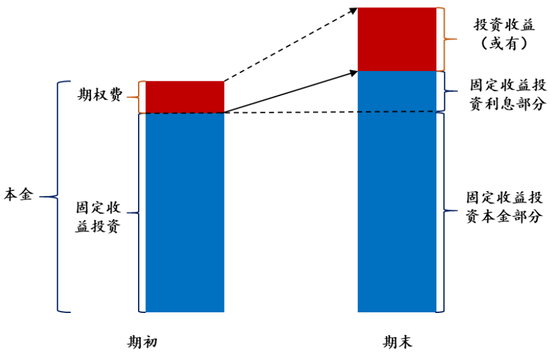

固收+期權(quán)的策略組合廣泛運(yùn)用于結(jié)構(gòu)化理財(cái)產(chǎn)品當(dāng)中,屬于固定比例投資組合保險(xiǎn)策略(Constant Proportion Portfolio Insurance,CPPI)。其產(chǎn)品結(jié)構(gòu)主要包含兩部分,發(fā)行方募集到資金后用大部分資金購(gòu)買固收類產(chǎn)品產(chǎn)生固定收益,剩余資金(成本占比在1%-3%)則用于購(gòu)買掛鉤某些標(biāo)的(包括黃金、原油、外匯、權(quán)益指數(shù)等)的期權(quán),通過(guò)差異化構(gòu)造期權(quán)產(chǎn)品結(jié)構(gòu)來(lái)實(shí)現(xiàn)不同的收益形態(tài)。

(一)二元策略

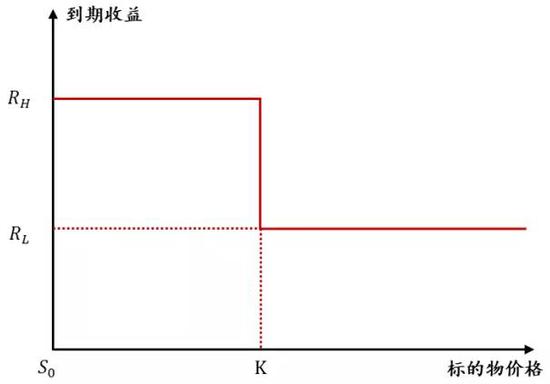

簡(jiǎn)單的期末觸碰型看漲/看跌型產(chǎn)品具備二元期權(quán)(Binary Option)的結(jié)構(gòu)特征,在期末將獲得離散型的收益支付,但此種策略多以權(quán)益指數(shù)標(biāo)的為主。以看漲型為例,當(dāng)掛鉤標(biāo)的物期末價(jià)格ST低于觸發(fā)價(jià)格K時(shí),投資者將獲得一個(gè)較低的收益率RL;而當(dāng)掛鉤標(biāo)的物期末價(jià)格高于觸發(fā)價(jià)格K時(shí),投資者將獲得一個(gè)較高的收益率RH。看跌型則原理相同。

圖 14:看漲型二元策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院

圖 14:看漲型二元策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院 圖 15:看跌型二元策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院

圖 15:看跌型二元策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院(二)兩層/三層區(qū)間型策略

當(dāng)掛鉤標(biāo)的物期末價(jià)格ST處于交易區(qū)間內(nèi)時(shí)(K1<ST<K2,包含邊界),投資者可以獲得一個(gè)較高的收益率RH,而當(dāng)掛鉤標(biāo)的物期末價(jià)格突破了交易區(qū)間,投資者將會(huì)獲得一個(gè)較低的保本RL收益率。這種收益結(jié)構(gòu)實(shí)際上就是我們常見的兩層區(qū)間型的結(jié)構(gòu)化產(chǎn)品。更進(jìn)一步地,我們還可以通過(guò)差異化地改變期權(quán)組合形態(tài),搭建三層區(qū)間型的結(jié)構(gòu)化產(chǎn)品。

圖 16:兩層區(qū)間型策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院

圖 16:兩層區(qū)間型策略組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院(三)看漲/看跌鯊魚鰭

銀行理財(cái)產(chǎn)品中的鯊魚鰭產(chǎn)品是基于障礙期權(quán)(Barrier Option)設(shè)計(jì)而成的。

我們以看漲鯊魚鰭產(chǎn)品為例,其中障礙期權(quán)價(jià)格L>期權(quán)觸發(fā)價(jià)格K。

1)若掛鉤標(biāo)的物在觀察期內(nèi)曾高于障礙價(jià)格L,投資者將獲得收益率RH;

2)若掛鉤標(biāo)的物在觀察期內(nèi)均低于或等于障礙價(jià)格L,且期末ST價(jià)格大于或等于觸發(fā)價(jià)格K,投資者將獲得一個(gè)線性收益率曲線(如下圖所示);

3)若掛鉤標(biāo)的物在觀察期內(nèi)均低于或等于障礙價(jià)格L,且期末ST價(jià)格低于觸發(fā)價(jià)格K,則投資者將獲得一個(gè)保本收益率RL。

圖 17:看漲鯊魚鰭組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院

圖 17:看漲鯊魚鰭組合結(jié)構(gòu) 資料來(lái)源:招商銀行研究院實(shí)際上,固收+期權(quán)的投資組合除了我們上述介紹的三種搭建原理之外,還有很多更加復(fù)雜的設(shè)計(jì)方式,能夠在固收產(chǎn)品的基礎(chǔ)上獲取增厚收益,提高銀行理財(cái)產(chǎn)品的吸引力。

根據(jù)不同場(chǎng)景和風(fēng)險(xiǎn)偏好選取對(duì)應(yīng)策略

總結(jié)來(lái)看,期權(quán)由于收益形態(tài)豐富,應(yīng)用場(chǎng)景也幾乎全天候覆蓋,對(duì)于不同風(fēng)險(xiǎn)偏好的投資者也有不同的玩法。

若我們判斷后續(xù)黃金市場(chǎng)將走向牛市,但又擔(dān)心市場(chǎng)出現(xiàn)階段性大幅回撤,則可以考慮構(gòu)建買入看跌期權(quán)保護(hù)策略;若判斷后續(xù)黃金市場(chǎng)方向不明,以震蕩或是小幅上漲為主,則可以考慮搭建看漲備兌策略獲取指數(shù)增強(qiáng)效果;若投資者風(fēng)險(xiǎn)偏好較低,平時(shí)投資產(chǎn)品領(lǐng)域以理財(cái)產(chǎn)品為主,又想?yún)⑴c到黃金市場(chǎng)當(dāng)中,則可以考慮固收+黃金期權(quán)設(shè)計(jì)理念的結(jié)構(gòu)化理財(cái)產(chǎn)品或是領(lǐng)口策略組合。

本期作者:

陳嶠 資本市場(chǎng)研究員

劉東亮 資本市場(chǎng)研究所主管

(本文作者介紹:招商銀行總行一級(jí)部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點(diǎn)新興行業(yè)等。)

責(zé)任編輯:張緣成

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

招商銀行總行一級(jí)部門。研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、區(qū)域經(jīng)濟(jì)、大類資產(chǎn)及重點(diǎn)新興行業(yè)等。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼