文/意見(jiàn)領(lǐng)袖專欄作家 李奇霖、鐘林楠

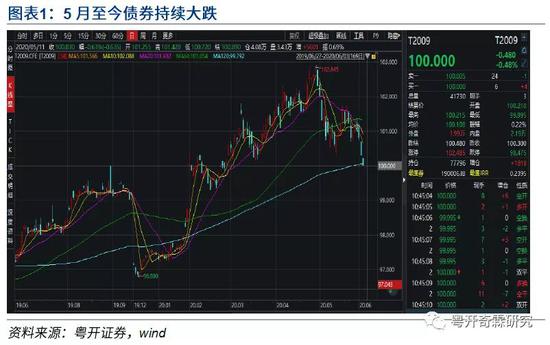

5月至今,債券市場(chǎng)的收益率出現(xiàn)了比較大的調(diào)整,十年國(guó)債到期收益率從2.5%上行30BP至2.8%附近。

背后的原因現(xiàn)在已經(jīng)被討論的非常充分,簡(jiǎn)單來(lái)說(shuō),有三點(diǎn):

第一,央行再寬松的預(yù)期落空。在4月份央行調(diào)低IOER至0.35%的位置后,市場(chǎng)便產(chǎn)生了隔夜資金利率將向0.35%前進(jìn)的寬松預(yù)期,兩會(huì)提出“降準(zhǔn)降息,推動(dòng)利率下行”的表述后,市場(chǎng)也產(chǎn)生了再寬松的預(yù)期。

但這兩個(gè)時(shí)段的寬松預(yù)期,最后都分別隨著隔夜資金利率中樞上行和央行100億逆回購(gòu)利率不變而破滅。

6月1日,央行提出直接下場(chǎng)購(gòu)買小微企業(yè)貸款這一直接指向?qū)捫庞玫氖侄魏螅袌?chǎng)對(duì)貨幣政策重心轉(zhuǎn)向?qū)捫庞茫瑢捸泿胚M(jìn)程暫緩的預(yù)期又進(jìn)一步強(qiáng)化,投資者的情緒又進(jìn)一步惡化。

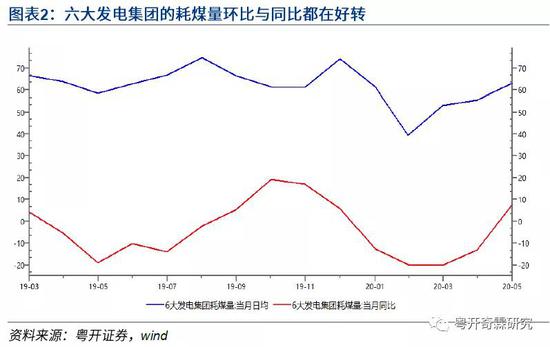

第二,高頻數(shù)據(jù)顯示,經(jīng)濟(jì)在超預(yù)期轉(zhuǎn)好。生產(chǎn)端,六大發(fā)電集團(tuán)的耗煤量環(huán)比與同比數(shù)據(jù)均大幅改善;需求端,30大中城市銷售面積和土地成交也在繼續(xù)回暖。

第三,債券供給壓力大。這一項(xiàng)利空主要集中在5月份,在地方專項(xiàng)債再提前下發(fā)1萬(wàn)億的貢獻(xiàn)下,債券市場(chǎng)5月份的國(guó)債+地方債的供給達(dá)到了1.5萬(wàn)億。

這一因素如果是在央行寬松的貨幣政策配合下,對(duì)市場(chǎng)不會(huì)造成太大影響,但由于央行貨幣政策邊際收緊,這一供給沖擊隨之也被放大。

但從6月供給壓力大幅減弱,債券收益率仍然繼續(xù)大幅調(diào)整來(lái)看,這一因素顯然不是市場(chǎng)定價(jià)的主要矛盾,更關(guān)鍵的還是央行的態(tài)度和經(jīng)濟(jì)基本面的變化。

現(xiàn)在大家疑惑的是,這么大幅度的調(diào)整是否意味著延續(xù)了兩年牛市的債市已經(jīng)反轉(zhuǎn),步入熊市?

在十年國(guó)債到期收益率達(dá)到2.8%左右的點(diǎn)位后,是否已經(jīng)有抄底做多的價(jià)值?

第一個(gè)問(wèn)題,如果我們認(rèn)可以利率最低點(diǎn)過(guò)去為債牛結(jié)束的標(biāo)志,那么債牛已經(jīng)結(jié)束。

我們需要注意,在2020年前四個(gè)月份,10年國(guó)債到期收益率之所以會(huì)在3%的點(diǎn)位上再出現(xiàn)50BP的下行,主要是因?yàn)樾鹿诜窝滓咔榈谋l(fā)。

它帶來(lái)了央行快速且持續(xù)的寬松,也帶來(lái)了市場(chǎng)風(fēng)險(xiǎn)偏好的快速回落,更帶來(lái)了經(jīng)濟(jì)基本面的深坑。

而現(xiàn)在,疫情的影響已經(jīng)基本過(guò)去。

國(guó)內(nèi)各行各業(yè)(除影視之類的特殊行業(yè))的生產(chǎn)基本恢復(fù)原狀,經(jīng)濟(jì)在快速反彈,央行繼續(xù)采取救急模式,穩(wěn)定企業(yè)資產(chǎn)負(fù)債表的必要性減弱。

像工業(yè)企業(yè)生產(chǎn)、營(yíng)收等數(shù)據(jù)從1-2月份的深坑中恢復(fù),大致回升至疫情前水平這一類的信息都能說(shuō)明這一點(diǎn)。

海外疫情,主要的發(fā)達(dá)經(jīng)濟(jì)體也已經(jīng)越過(guò)了爆發(fā)的高峰,多國(guó)復(fù)工的進(jìn)程在加快。

新興市場(chǎng)與發(fā)展中國(guó)家的疫情雖然出現(xiàn)高峰,取代發(fā)達(dá)國(guó)家成為了疫情中心,但這對(duì)中國(guó)而言,其實(shí)利弊參半。

盡管這會(huì)影響部分外需,通過(guò)全球產(chǎn)業(yè)鏈分工影響國(guó)內(nèi)部分行業(yè)的生產(chǎn),但有一個(gè)利好,是新興市場(chǎng)國(guó)家與中國(guó)是明顯的競(jìng)爭(zhēng)關(guān)系。

新興市場(chǎng)國(guó)家如果因?yàn)橐咔樯a(chǎn)受限,那么已經(jīng)控制了疫情爆發(fā)的中國(guó)可以正好借此獲得這些國(guó)家的市場(chǎng)份額,彌補(bǔ)前面所述的外需損失。

從這一點(diǎn)看,發(fā)展中國(guó)家的疫情大爆發(fā),對(duì)債券市場(chǎng)算不上是多大的利好,反而會(huì)容易讓投資者對(duì)出口的判斷產(chǎn)生預(yù)期差,使債券市場(chǎng)出現(xiàn)調(diào)整。

如果我們認(rèn)可疫情這一定價(jià)市場(chǎng)利率的主要矛盾已經(jīng)過(guò)去,央行最寬松的時(shí)點(diǎn)過(guò)去,經(jīng)濟(jì)最差的時(shí)期過(guò)去,那么10年國(guó)債利率從底部回升也是自然的事。從這個(gè)角度看,利率已經(jīng)過(guò)了最低點(diǎn),牛市結(jié)束是合理的。

但疫情的影響結(jié)束并不意味著,十年國(guó)債到期收益率就會(huì)回到疫情前3.0%的水平。相反,我們認(rèn)為3.0%會(huì)成為10年國(guó)債到期收益率難以突破的上限,10年國(guó)債將在2.7%-3.0%的區(qū)間內(nèi)震蕩。

如果我們將10年國(guó)債到期收益率,簡(jiǎn)單分解為政策利率(短端利率)+期限利差來(lái)看,會(huì)發(fā)現(xiàn)如今的經(jīng)濟(jì)與政策環(huán)境與疫情前相比,有個(gè)最大的區(qū)別是,政策利率已經(jīng)出現(xiàn)了明顯的下調(diào)。

政策利率(短端利率)以7天逆回購(gòu)來(lái)代表,現(xiàn)在2.2%的點(diǎn)位,較疫情前已經(jīng)調(diào)低了30BP,雖然如今央行由于多種原因(比如防范套利與金融加杠桿、救急模式退出)暫時(shí)沒(méi)有進(jìn)一步下調(diào)的打算,但很明顯也沒(méi)有加息上調(diào)的打算。

短端利率之前由于救急的需要,被壓到了遠(yuǎn)低于政策利率的位置。現(xiàn)在救急模式退出后,短端利率回升是確定的,但即使回升,其中樞水平最高也就是回升到2.2%的政策利率附近,不會(huì)回歸疫情前的水平。

這意味著,與疫情前相比,至少政策利率(短端利率)這一端對(duì)10年國(guó)債到期收益率下拉是正向貢獻(xiàn),政策利率(短端利率)比疫情前低30BP這一事實(shí)應(yīng)該要體現(xiàn)在現(xiàn)在10年期國(guó)債收益率的定價(jià)上。

唯一的不確定性是期限利差。

如果短端利率穩(wěn)定后,經(jīng)濟(jì)基本面持續(xù)超預(yù)期,那么期限利差有可能會(huì)繼續(xù)大幅走闊,從而在政策利率(短端利率)低于疫情前水平的情況下,讓10年國(guó)債到期收益率超過(guò)3%。

但這一點(diǎn),出現(xiàn)的可能性很小。

一方面,現(xiàn)在我們看到經(jīng)濟(jì)的好轉(zhuǎn),實(shí)際是經(jīng)濟(jì)從深坑中恢復(fù)帶來(lái)的修復(fù)動(dòng)能所致,無(wú)法持續(xù)。

疫情爆發(fā)時(shí),因?yàn)榉酪咝枰髽I(yè)和居民正常的生產(chǎn)消費(fèi)活動(dòng)停滯,經(jīng)濟(jì)增速因此出現(xiàn)了斷崖式下滑。

現(xiàn)在疫情結(jié)束,原本不敢出門買房、消費(fèi)的群體,現(xiàn)在重新出門看房買房消費(fèi)了;原本停下來(lái)的生產(chǎn)線,可以復(fù)工重新生產(chǎn)了。這個(gè)過(guò)程自然會(huì)帶來(lái)經(jīng)濟(jì)增速的修復(fù),體現(xiàn)的是環(huán)比數(shù)據(jù)的明顯改善。

建筑、房地產(chǎn)等項(xiàng)目,受竣工日期的約束,也要加快趕工,還有之前因?yàn)橐咔榉e壓的訂單現(xiàn)在也要加快生產(chǎn)趕工期,這些也在一定程度上帶來(lái)了經(jīng)濟(jì)的反彈。

但這個(gè)過(guò)程不一定能持續(xù)。當(dāng)企業(yè)復(fù)工復(fù)產(chǎn)達(dá)到100%,完全恢復(fù)常態(tài),居民的消費(fèi)行為完全恢復(fù)正常,趕工的效應(yīng)減弱,經(jīng)濟(jì)能否繼續(xù)向上走,就完全要看經(jīng)濟(jì)內(nèi)生增長(zhǎng)動(dòng)力的成色和基建投資擴(kuò)張的對(duì)沖效果了。

我們認(rèn)為到那時(shí),經(jīng)濟(jì)將重新面臨需求不足的問(wèn)題,大家對(duì)經(jīng)濟(jì)數(shù)據(jù)的關(guān)注將從現(xiàn)在的環(huán)比改善,轉(zhuǎn)向同比增速的反彈乏力。

1)疫情對(duì)企業(yè)部門和居民部門的資產(chǎn)負(fù)債表造成的損害不會(huì)隨著疫情過(guò)去而消失。

比如收入下降、更重視未來(lái)預(yù)防性需求帶來(lái)的消費(fèi)習(xí)慣改變(更重儲(chǔ)蓄)會(huì)制約消費(fèi)改善的持續(xù)性,制約經(jīng)濟(jì)反彈的彈性。

2)即使有更多市場(chǎng)份額的加成,也無(wú)法改變發(fā)達(dá)國(guó)家在疫情沖擊下需求偏弱的事實(shí),出口的預(yù)期差得到修正后,依然會(huì)萎靡。

另一方面,通脹的回落是現(xiàn)在最具一致性的宏觀預(yù)期之一。現(xiàn)在仍然偏高的CPI,基本就是靠豬價(jià)在去年同期的低基數(shù)撐著,等到7月份后,豬肉價(jià)格基數(shù)起來(lái),CPI可能會(huì)出現(xiàn)快速的回落,在年末有可能跌至零附近。

所以,綜上所述,在政策利率(短端利率)更低+經(jīng)濟(jì)難以持續(xù)走強(qiáng)的情況下,10年國(guó)債到期收益率的中樞將難以突破疫情前3%的關(guān)鍵點(diǎn)位,但又會(huì)比此前經(jīng)濟(jì)最差、貨幣最寬松時(shí)2.5%-2.6%的位置更高,大多數(shù)時(shí)候會(huì)在2.7%-3.0%之間震蕩。

第二個(gè)問(wèn)題的答案,隨著我們上述的分析,其實(shí)已經(jīng)明朗:2.8%左右的10年國(guó)債到期收益率,并不算超調(diào),確實(shí)已經(jīng)具備了一定的博弈價(jià)值。

風(fēng)險(xiǎn)偏好高的投資者可以適當(dāng)博弈左側(cè)的機(jī)會(huì)。

風(fēng)險(xiǎn)偏好相對(duì)低的投資者。可以等待市場(chǎng)對(duì)經(jīng)濟(jì)基本面和貨幣政策預(yù)期的修正,悲觀情緒釋放結(jié)束后,市場(chǎng)重新進(jìn)入穩(wěn)態(tài),尋找新的定價(jià)錨的階段,那時(shí),做多的勝率會(huì)更高一些。

但不管風(fēng)險(xiǎn)偏好如何,在震蕩市下,要賺久期的錢難度是非常大,我們建議投資者將重點(diǎn)轉(zhuǎn)向挖掘票息收益,以短久期高票息策略為主,有較好交易能力的投資者,可以適當(dāng)去博弈波段的機(jī)會(huì)。

(本文作者介紹:粵開(kāi)證券首席經(jīng)濟(jì)學(xué)家、研究院院長(zhǎng))

責(zé)任編輯:陳鑫

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼