文/意見領袖專欄作家 張瑜 陸銀波

我們預計5月社零增速大概在-1%至0%左右,我們的預測依然分為五塊(汽車+餐飲+線上+石油制品+其他),重點提示線上消費超預期(實物商品網上零售)的可能,預計5月同比可能在20%以上(4月當月同比在16%)。

主要觀點

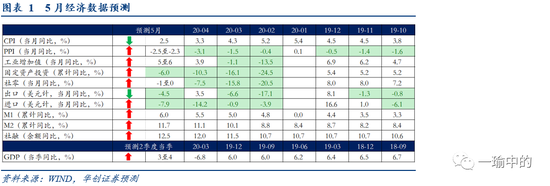

5月數據亮點紛呈。經濟進一步好轉,通脹回到3%以下,社融增速進一步走高。多數數據在方向上可能市場分歧不大,但幅度上,我們提示多個數據超預期的可能。

第一,PPI。PPI環比上漲沒有分歧,但環比改善的力度,我們判斷市場可能低估了。我們預計5月同比在-2.5%至-2.3%左右。主要的支撐數據是,在歐美經濟初步解封、國內基建大幅上行的影響下,多個商品價格在5月實現了環比上漲。5月布油月均價格環比上漲56%。螺紋鋼現貨月均價格小幅上漲3.3%左右,中國化工產品價格指數月均環比上漲3.1%,全國水泥價格指數月均環比上漲0.9%。

第二,出口。出口同比走弱沒有分歧,但走弱的力度,我們判斷可能較小。預計5月出口仍未明顯下行,增速可能在-4.5%左右,目前看到的幾個支撐我們判斷的數據有如下幾點:1)防疫物資5月出口進一步大幅上行。對出口整體的拉動率可達到9%左右。2)港口吞吐量數據未見明顯下滑。3)電子行業相關公司對2季度業績展望均表示樂觀。

第三,消費。社零同比收窄沒有分歧,但收窄的幅度,我們判斷市場可能低估了。我們預計5月社零增速大概在-1%至0%左右,線上消費可能會大超預期。目前支撐我們判斷的主要數據如下:1)浙江省5月份快遞業務量單月達16.8億件,同比增長52.5%(注:浙江省4月份快遞業務量同比增長37%,3月同比25%),在傳統業務淡季期間超過2019年11月“雙11”業務旺季的15.8億件。2)4月28日至5月10日,商務部會同其他部門,開展了第二屆“雙品網購節”促銷活動。活動期間,實物商品網絡零售額超3800億元,同比增長33.3%。

第四,工業增加值。可能會小幅超預期。基于用電數據、汽車批發數據、出口的判斷,我們預計5月工業增加值同比在5%-6%左右。

第五,社融與M2。5月政府加杠桿推升社融增速無可爭議,但社融乃至M2增速上行的幅度可能略超預期,預計5月社融增速12.5%,M2增速11.7%。政府配套資金到位的效率高低將直接影響5月金融數據,配合單月逾1萬億的專項債發行,地方政府多快能借到配套項目貸款決定了社融,對應的財政支出多快啟動決定了M2。同時兩會期間政策目標進一步明確,銀行有更多動力響應穩企業金融政策,制造業貸款投放依然積極。

風險提示:海外疫情持續惡化。

報告目錄

報告正文

一、物價:CPI重回2時代,PPI止跌

預計5月CPI繼續下行至2.5%左右,受食品價格帶動正式重回2時代。食品項,豬肉和蔬菜價格月環比跌幅均接近歷史極值,豬肉下跌-10%,蔬菜價格下跌-13%,除水果價格受東南亞疫情影響小幅上漲外,菜籃子價格整體大跌嚴重拖累CPI走勢。非食品項,5月國際原油價格仍未回到國內成品油調控地板價之上,國內油價未能跟隨國際現貨上行,居住水電燃料項和交通工具燃料項環比上漲可能性不大。但5月假期帶動居民消費修復,其余非食品價格同比跌幅有望收窄。PPI方面,國際原油與國內黑色金屬價格上漲支撐PPI同比止跌回升,預計5月同比在-2.5%至-2.3%左右。亞洲經濟的率先復工,特別是中國基建需求的快速增長帶動國內外大宗商品價格止跌。全球經濟的初步解封帶動原油市場重新定價,中國需求直接帶動被采購地區現貨價格上行,布油月均價格環比上漲56%。同時國內專項債發行高峰伴隨資金加速到位,基建持續發力和相關企業趕工備貨導致多品類大宗供需兩熱,螺紋鋼現貨月均價格小幅上漲3.3%左右,中國化工產品價格指數月均環比上漲3.1%,全國水泥價格指數月均環比上漲0.9%。

二、生產:基建與地產鏈條助推生產進一步上行

5月工業增加值同比預計在5%-6%左右。此前分析用電數據時曾提到,5月工業生產至少有三個鏈條是明顯改善的。分別是基建、紡織服裝、地產后周期。參見報告《怎么解釋5月用電數據的高增?——每周經濟觀察第21期》。但對工業增加值影響同樣較大的汽車與出口鏈條彼時并未提及。對于汽車,5月批發數據好于4月(截止到5月24日,5月批發累計同比為16.8%,4月截止至25日批發累計同比為1%),預計5月汽車生產進一步上行。對于出口,從目前的信息來看,我們判斷5月出口可能沒有出現明顯的回落(參見第四章節)。預計出口鏈條對5月工業增加值的拖累較小。

三、投資:地產與基建有望超預期

預計1-5月固投累計增速上行至-6%左右。5月建筑業施工景氣較高,水泥發貨率、水泥磨機開工率基本都上行至近三年新高。水泥價格5月呈上行態勢。螺紋鋼的情況基本類似,價格小幅上漲,開工率不斷上行。預計基建當月投資同比上行至兩位數。地產這邊,銷售數據進一步上行,三十大中城市商品房銷售同比跌幅收縮16個百分點至3.5%。克爾瑞百家房企銷售情況看,top50銷售收入6480億,同比增長9%(4月是2%),且從top50內部來看,中小房企增速明顯高于頭部房企(top10增速為3%。Top31至50增速為17%),預計5月全行業地產銷售情況可能好于top50。在行業銷售增速轉正的情況下,預計5月建安增速有望明顯上行,此前1-4月,地產投資偏強主要來自于拿地費用的支撐,5月可能在建安的帶動下,地產投資增速進一步上行。制造業投資可能修復力度不大,單月增速依然為負,但相比4月同比進一步收窄。

四、出口:出口可能繼續超預期

預計5月出口仍未明顯下行,增速可能在-4.5%左右,目前看到的幾個支撐我們判斷的數據有如下幾點:

1)防疫物資5月出口進一步大幅上行。海關總署數據顯示4月出口防疫物資約600億元,而5月1日-16日出口額達到632億元,相當于5月上半月防疫物資出口額與4月整月接近。若假設5月下半月出口防疫物資保持相同的規模,則大致可測算出5月防疫物資出口對出口整體的拉動率可達到9%左右。

2)港口吞吐量數據未見明顯下滑。中港協發布的八大樞紐港口集裝箱吞吐量數據顯示外貿吞吐量僅在5月上旬有較大幅度下滑(同比-13.4%),5月中旬隨著海外陸續復工,降幅有明顯收窄(同比-5.6%)。交通運輸部5月29日答記者問表示,“港口貨物吞吐量和外貿貨物吞吐量同比均轉為正增長,集裝箱吞吐量已經接近去年同期水平。我部監測的21個港口完成貨物吞吐量達到1.73億噸,同比增長了3.4%。”

3)電子行業相關公司對2季度業績展望均表示樂觀。根據華創電子組5月20日的報告《電子行業深度研究報告:從高頻數據看半導體景氣度:中上游景氣度持續,下游庫存良性運轉》,“臺積電并未感受到下游客戶的砍單,一季度和二季度展望均保持同比較高增速。中芯國際預計 2020 年二季度公司收入環比增長 3~5%,依然保持強勁增長,目前需求端并沒有看到放緩的跡象。英特爾對二季度收入展望樂觀,預計二季度數據中心及筆電市場仍將保持較快增長,德州儀器及意法半導體預計汽車及部分工業類需求將會放緩”。

但客觀承認,全球需求在下行,出口最差的時候尚未到來。5月中國PMI新出口訂單指數為35.3%,連續第二個月低于40%。韓國前20日出口同比-20.3%,其中對美國和歐盟分別下降27.9%,18.4%;IAPH航運晴雨表的調查數據,也顯示全球45%的港口集裝箱船停靠數量較正常情況下降5%-25%。

進口方面,預計5月同比增速-7.9%。5月原油價格環比回升約30%,疊加中港協數據顯示5月原油進口量也有所提升,則原油進口層面對5月進口增速的同比負向拉動率或可收窄5%-6%,減少對5月進口項的拖累。

五、消費:線上銷售可能會大超預期

我們預計5月社零增速大概在-1%至0%左右,我們的預測依然分為五塊(汽車+餐飲+線上+石油制品+其他),重點提示線上消費超預期(實物商品網上零售)的可能,預計5月同比可能在20%以上(4月當月同比在16%)。目前我們看到的數據有如下幾個:第一,根據浙江省郵政管理局的公告,浙江省5月份快遞業務量單月達16.8億件,同比增長52.5%(注:浙江省4月份快遞業務量同比增長37%,3月同比25%),在傳統業務淡季期間超過2019年11月“雙11”業務旺季的15.8億件,創造了新的歷史單月最高紀錄。第二,5月1日至5月5日,實物商品網絡零售額同比增長36.3%。第三,4月28日至5月10日,商務部會同其他部門,開展了第二屆“雙品網購節”促銷活動。活動期間,總銷售額達1825.1億元人民幣,較首屆活動增長超過1.37倍,帶動同期全國網絡零售額超4300億元,同比增長20.8%,其中實物商品網絡零售額超3800億元,同比增長33.3%。

其他分項簡述如下:汽車從乘聯會的數據看,5月同比有所回落。預計5月社零中汽車分項同比轉負。餐飲方面,5月同比繼續大幅收窄。根據國務院聯防聯控機制在5月8日的發布會,“‘五一’期間,全國餐飲、住宿行業消費復蘇指數比今年清明假期分別提升18和15個百分點,消費規模已恢復至去年同期70%左右,比今年清明假期提升約20個百分點。”石油制品方面,5月受油價回升及出行情況進一步環比上行,預計同比繼續收窄。

六、社融:政府加杠桿推升社融

5月地方政府加杠桿力度達到歷史新高,帶動5月新增社融達3.1萬億左右,同比進一步攀升至12.5%。政府部門,5月迎來專項債發行高峰,加上國債、一般債發行,政府債權凈融資規模接近1.4萬億。居民部門,居民零售、汽車、購房需求進一步修復,高頻數據反映5月汽車零售同比跌幅維持在5%左右,三十大中城市商品房銷售同比跌幅收縮16個百分點至3.5%,預計信貸同比仍能維持千億增幅。企業部門,一則政府債權融資資金到位拉動地方平臺配套信貸需求,二則銀行受政策引導繼續加碼制造業貸款,兩會國務院要求今年國有大行小微貸款余額增速超40%,各項政策密集出臺。結合生產看,螺紋鋼開工率持續攀升,反映背后需求熱度不減。預計企業當月信貸同比仍能維持多增。結合居民部門預計5月信貸整體新增近1.5萬億。此外,5月企業直接融資受政府債券融資擠出,凈融資規模環比回落至2000億元左右。表外融資環比亦有所回落,用益信托高頻數據顯示集合信托資金發行規模繼續下行,當月凈融資規模不足百億。最后,社融規模進一步攀升或帶動廣義流動性增速繼續上行,但財政存款或扣留一部分流動性,預計M2繼續上行至11.7%,商品房銷售快速回升結合基建支出加碼帶動企業M1上行至6%。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。