文/新浪財經意見領袖專欄作家 肖颯

精明的金融人一定是把兩者混搭,剝奪用戶的實際選擇權,我們只能說:聰明反被聰明誤,法官對諸位伎倆心知肚明,如今民法典的新武器一到,我想法官還是用沖動使用新法去幫助普通用戶恢復權利(因為法官本人也是各種App注冊協議的用戶)。

學習學習再學習,我國第一部《民法典》甫出,涉及社會生活方方面面。據颯姐和團隊律師研究發現,民法典合同編對“移動金融客戶端”App的注冊協議、隱私政策等要求出現較大變化。為方便諸位老友有的放矢地修改注冊協議及個人信息收集條款等內容,特撰寫了金融App注冊協議、隱私政策修改的六個具體操作方法,供金融科技老友們參考。

注冊協議等格式條款,審查機制新變化

對金融消費者而言,任一金融App內置協議,用戶只有點擊“同意”或“退出”的選擇,其并不具有一般合同中雙方可協商、可切磋或“討價還價”爭取雙方合意等的條件。對該類當事人為了重復使用而預先擬定,并在訂立合同時未與對方協商的條款,我們通常稱為“格式條款”。

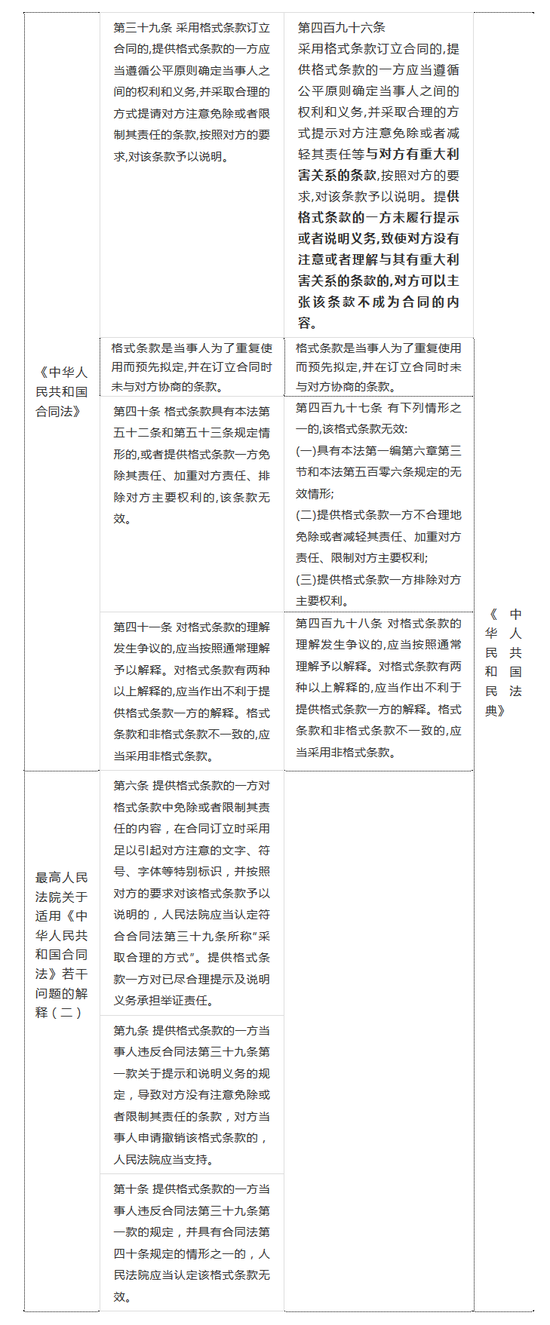

關于格式條款法律規定的新變化,我們繪制如下對比表格:

通過以上表格,我們看到,《民法典》與《合同法》、《合同法司法解釋》中關于格式條款的法律規定,呈現出的最大的不同,主要有以下兩點:

(1)提供格式條款的一方需要采取合理的方式提示對方注意的合同內容發生變化,《民法典》中增加了“與對方有重大利害關系的條款”的提示義務;

(2)提供格式條款的一方未履行提示或者說明義務的責任后果變得明確。如格式條款提供方未履行提示或者說明義務,致使對方沒有注意或者理解與其有重大利害關系的條款的,對方可以主張該條款不成為合同的內容。

進一步講,也就是說,格式條款內容的審查由原先的無效審查轉變為兩步走:

第一步:格式條款是否構成合同內容的審查;對方沒有注意或者理解與其有重大利害關系的條款的,該條款不成為合同的內容。

第二步:構成合同內容的格式條款是否有效的審查。不合理地免除或者減輕格式合同提供方責任、加重對方責任、限制對方主要權利的合同無效。

概言之,《民法典》第四百九十六條關于格式條款的規定多適用于to C或to小B的合同。也即,在雙方締約地位不平等的情況下,強者與弱者之間的合同。而民法典更傾向于保護C端或小B。現如今,格式合同審查機制的變化,便要求市場主體因地制宜地進行有效調整。

移動金融客戶端App,應予改進

基于《民法典》格式條款的傾斜性保護機制,這就對金融機構App注冊協議、隱私條款等規則的制定提出更高更多要求。由此,移動金融客戶端App就需在個人信息收集實踐中改進獲得信息主體同意的方式方法。

通常,金融APP所搜集的信息內容包括但不限于公民個人的銀行賬戶、支付收款記錄、信貸記錄、交易和消費記錄、流水記錄等。以上信息依據《信息安全技術 個人信息安全規范》(GB/T 35273-2020)均屬于個人敏感信息。個人敏感信息一旦泄露、非法提供或者濫用可能危害用戶個人的人身和財產安全。

可以說,以上列舉的各類信息為“與對方有重大利害關系的信息”。而金融APP中內置的對該類信息的收集條款,我們認為也即屬于“與對方有重大利害關系的條款”。

可是,非有以上顯著性規定標識出重要性的條款外,還有哪些條款屬于“與對方有重大利害關系的條款”呢?

對此,目前法規規范并未明確。實踐中,還需結合交易背景、交易習慣以及理性人的通常認識等予以確定。但不得不說,“重大利害關系”的表述,使得具體案例中關于合同內容及合同效力的審查多了幾分任意。

合規實操建議

鑒于《民法典》賦予交易中占有優勢地位一方的較多責任,金融App還需在《民法典》待生效之際(即2021年1月1日之前),及時調整自身格式條款的呈現及說明方式,增加格式本文的易讀性等,確保App用戶使用者知曉并理解各項條款內容。

對此,我們謹就個人信息收集部分提出如下建議:

1

切勿繼續當鴕鳥,有意無意混淆核心業務和非核心業務。

利用核心業務與非核心業務之模糊地帶,渾水摸魚多拿用戶信息的做法是不道德的,如今也可能構成違法。

對于非核心業務,若收集公民個人信息落入“與對方有重大利害關系”,則金融App的運營方必須采取“合理方式提示”,并在用戶要求說明時,承擔說明義務,否則該收集信息的條款不僅不無效而且相當于自始至終沒有在合同里出現過。

2

注冊協議、隱私條款等呈現時間延長,確保用戶實際清楚了解各條款內容。

“提示義務”是法定義務,金融App注冊協議不可默認勾選√,還請務必出現顯著加粗字體、甚至出現聲音提示,保留讀秒(颯姐建議提示頁面至少停留20秒以上)供用戶了解。

請注意,若客戶點擊“不同意”,請在第1點區分核心業務和非核心業務基礎上,若不同意的信息內容屬于支撐核心業務的必要條件,則可以拒絕為用戶服務;若不同意的信息內容僅屬于非核心業務,則不得拒絕為用戶服務。

颯姐明白實踐中,精明的金融人一定是把兩者混搭,剝奪用戶的實際選擇權,我們只能說:聰明反被聰明誤,法官對諸位伎倆心知肚明,如今民法典的新武器一到,我想法官還是用沖動使用新法去幫助普通用戶恢復權利(因為法官本人也是各種App注冊協議的用戶)。

3

注冊協議及隱私協議盡量用通俗的語言,保證文本的易讀性。

誠然,注冊協議、隱私政策等基本都是出自律師或內部法務人員之手,我們對于自己的要求是語言精確,這就必然導致使用大量專業術語已確保內涵和外延的周全。

但是,普羅大眾對于專業術語的理解往往與專業人士不同,以“法律淵源”為例,颯姐問了小區里的大叔大姐文化水平高一點的以為是“法律的歷史”,文化水平不高的,基本都聽不懂啥叫“淵源”,而任何一個法科學生只要經過大一的學習就清晰地知道,法律淵源其實是法律形式,老師問一個問題的法律淵源就是要哪個法律哪一條規定的。

因此,強烈建議將金融App里的各種需要用戶點擊“同意”“知道了”等內容,用通俗的語言進行描述,盡量避免專業術語。

4

選擇可視化的方式,向用戶解讀注冊協議及隱私協議重點內容。

5G到來,新基建如火如荼,采取短視頻的方式解釋免除自己義務或者與對方有重大利害關系的條款十分必要,以現有技術可以達到和完成說明義務,就不能逃避這項義務。

否則,在真的出現糾紛時,法官也會詢問專家證人,當時技術條件下是否可以達到某一標準,若App運營方明明有技術能力,而拒絕履行義務,則有可能會敗訴哦。

5

在用戶交互式功能頁面中方便用戶對個人信息的獲取權限進行修改。

獲取別人的公民個人信息agree,沒有那么容易。一旦用戶要求“說明”,金融App運營方就要履行說明義務。

而履行說明義務,在以往實現比較困難,而隨著金融科技的發展,遠程銀行工作人員進行耐心解答就成為了現實。

由于“說明義務”是法定義務,因此,未來實踐中,金融App必然會出現“交互式功能”,確保充分保障金融消費者的知情權和選擇權。

6

在金融App頁面中設置“異議”選項,強化與用戶的溝通磋商。

金融App的運用方有種沖動,想黑不提白不提,悄悄“強迫用戶”把注冊協議點擊同意就萬事大吉。

這樣的做法無異于掩耳盜鈴,一旦出現公民信息泄露或者公民信息移轉過程中的瑕疵,我國刑法第253條之一侵犯公民個人信息罪可是要“找后賬”的。拿到信息的步驟必須合規清晰,不得有違背被采集者意愿的行為,否則一個簡單的行政違法行為或者一個侵權之訴,可能會導致身陷囹圄的軒然大波。

好了,俗話說,聽人勸吃飽飯,颯姐也只能言盡至此,請諸位老友掂量掂量,亡羊補牢吧。

(本文作者介紹:北京大成律師事務所執業律師,兼任北京市網貸協會法律顧問,主要從事互聯網金融法律工作。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。