文/意見領袖專欄作家 管濤(中銀證券全球首席經濟學家)

當前,全球疫情和世界經濟形勢仍然嚴峻復雜。據新華社報道,中共中央政治局4月17日會議指出,要以更大的宏觀政策力度對沖疫情影響,積極的財政政策要更加積極有為,提高赤字率,發行抗疫特別國債,增加地方政府專項債券,提高資金使用效率。

臨時性突破傳統的赤字率等財政約束指標,是中國應對非常形勢的非常之舉,上下已就此達成了基本共識。但進一步走到財政赤字貨幣化,恐怕需要非常慎重。主張赤字貨幣化的理由:一是擔心政府為給赤字融資,導致債券發行規模過大,有可能產生擠出效應,推高市場利率;二是希望央行直接給國債發行提供低成本甚至零成本的融資,增強政府債務的可持續性。

本文擬從擠出效應和債務可持續性的角度,考察中國財政赤字貨幣化是否有必要性。

市場對政府債券有較強吸收能力

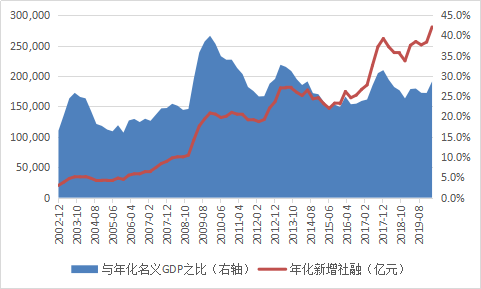

目前,對于今年預算赤字會有多大、政府發債規模是多少,尚不清楚,需待全國“兩會”之后揭曉。從新增社融與名義GDP之比看,市場對政府債券增發有較大的容量。

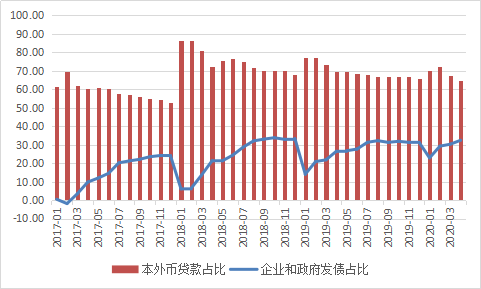

今年一季度,年化新增社融與年化名義GDP(年化數為往前4個季度滾動合計)之比為28.7%,較2009年的高點39.9%還差10多個百分點。該比例每高出1個百分點,就對應著新增社融近萬億元。從新增社融的構成看,包括債券發行在內的直接融資也有提升空間。今年前4個月,新增社融中,新增本外幣貸款合計占到64.6%,高于2017年全年的52.9%;企業和政府發債占到32.3%。

圖1:年化新增社融及其與年化名義GDP之比(單位:億元;%) 數據來源:中國人民銀行;國家統計局;WIND

圖1:年化新增社融及其與年化名義GDP之比(單位:億元;%) 數據來源:中國人民銀行;國家統計局;WIND 圖2:新增社融(累計值)的主要構成(單位:%) 數據來源:中國人民銀行;國家統計局;WIND

圖2:新增社融(累計值)的主要構成(單位:%) 數據來源:中國人民銀行;國家統計局;WIND現在,大家主要爭議中央政府發行的國債能否從央行直接融資,故在此僅討論國債的市場需求狀況。

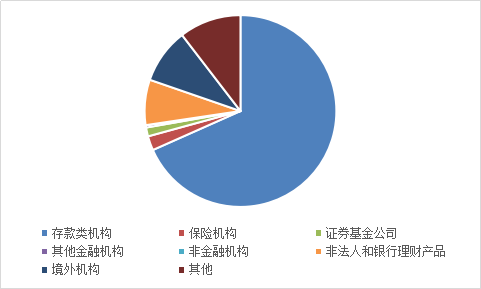

從記賬式國債的持有人構成看,截至今年4月末,其他存款類機構持有占比65.8%。其中,商業銀行占64.4%,政策性銀行和信用社各占0.7%。而2014年末,商業銀行與信用社持有合計占70.5%;2000年末,該比例更是高達86.1%。

圖3:截至今年4月末記賬式國債持有人構成(單位:%) 數據來源:中債登;WIND

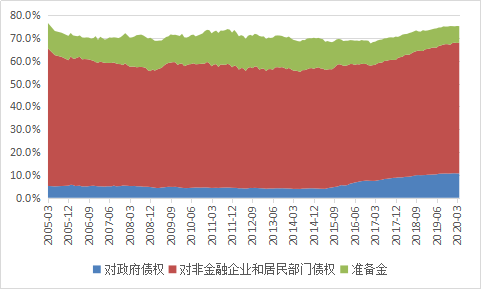

圖3:截至今年4月末記賬式國債持有人構成(單位:%) 數據來源:中債登;WIND從資產配置的角度看,截至今年4月末,其他存款類機構總資產中,對非金融企業和居民部門債權合計占57.3%,對政府債權占10.7%,而美國同期為15.5%。也就是說,除了保障信貸渠道的實體經濟支持外,其他存款類機構資產多元化運作還有空間。

理論上講,政府債權持有占比每提高1個百分點,就可以增加約3萬億元國債持有。這可以通過降低存款準備金率來操作。從長遠看,其他存款類機構持有的政府債券越多,對利率越敏感,也就越有利于央行價格型貨幣政策調控的轉型。同時,也有利于央行豐富公開市場操作工具,主動、靈活地調節市場流動性。

圖4:截至今年4月末中國其他存款類機構資產主要構成(單位:%) 數據來源:中國人民銀行;WIND

圖4:截至今年4月末中國其他存款類機構資產主要構成(單位:%) 數據來源:中國人民銀行;WIND除其他存款類機構外,在全球寬流動性、低利率甚至負利率環境下,收益率較高的無風險資產——人民幣國債——將成為其他境內外機構的重要資產配置。

截至今年4月末,記賬式國債中,非法人產品與銀行理財產品合計占7.4%、保險機構占2.3%(2005年末最高達到6.4%)、證券基金公司占1.4%、其他金融機構占0.4%。

目前,國內包括銀行理財、基金公司、券商資管、保險資金、私募基金等在內的資產管理行業規模上百萬億元,增加1個百分點的國債配置,就可形成上萬億元的需求。隨著人民幣債券納入各種全球指數,海外配置人民幣資產的興趣也日益增強。截至今年4月末,記賬式國債中,境外機構持有占8.9%——而2014年末該比例為2.6%。

至于政府通過市場化手段發債,對于銀行信貸和企業發債可能產生的擠出效應,一方面如果赤字融資規模不大,擠出效應有限;另一方面也可換個角度看問題——政府擴大赤字,增加國債和地方專項債發行,本身有助于理清中央與地方、政府與市場的關系,對民間投資和消費支出有替代或補償作用,推動民間資產負債表修復。即便由于政府發債推高市場利率進而增加企業融資成本,也可由央行通過市場流動性調節來解決。但這是二級市場的國債吞吐,并非嚴格意義的赤字貨幣化。

赤字貨幣化對中國政府債務的可持續性并非當務之急

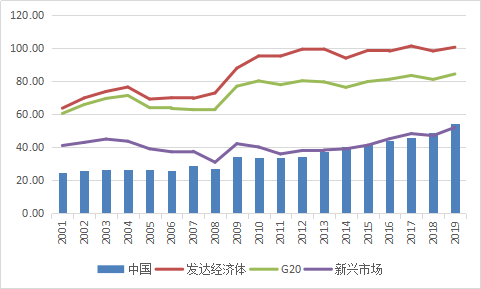

政府債務的可持續性,一方面取決于債務總量。目前,中國政府在主要經濟體中債務負擔較輕。據國際清算銀行統計,截至去年末,中國政府部門杠桿率為54.2%,低于60%的國際警戒標準;發達國家該比例平均為100.6%,二十國集團平均為84.4%。

今年以來,為應對新冠疫情沖擊,中國政府擴張了財政赤字。但據中國央行統計,今年一季度政府部門(年化)杠桿率上升了2.2個百分點,依然顯得較為克制。即便下一階段赤字有所增加,中國政府債務負擔仍應在可承受范圍內。

圖5:截至去年末主要經濟體政府部門杠桿率(單位:%) 資料來源:國際清算銀行;WIND

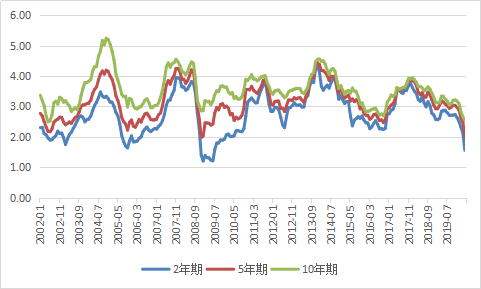

圖5:截至去年末主要經濟體政府部門杠桿率(單位:%) 資料來源:國際清算銀行;WIND另一方面取決于成本。在市場流動性較為充裕及政策性利率下調的引導下,今年以來,中國各期限國債收益率總體走低。雖然中國主要期限國債收益率仍高于美國,但中國名義GDP增速遠高于美國,這沒有影響中國政府債務的可持續性。

2016至2019年,美國聯邦政府利息支付平均相當于國債余額的1.4%,中國為2.5%,二者相差1.1個百分點,這反映了中美利差為正的事實。但同期中國經濟年均名義增長9.5%,美國增長4.1%,中國高出美國5.4個百分點。因此,中國政府利息支出平均僅相當于名義GDP的0.4%,低于美國相當于1.5%的水平。

特別是,如果抗“疫”特別國債發行后,通過二級市場買賣,成為中國央行公開市場操作的重要工具。那么,即便財政發債要向央行持有人付息,最終也可以通過央行利潤上繳財政的方式回收,財政并不虧。

圖6:中國主要期限國債收益率(每月日均)(單位:%) 數據來源:中債登;WIND

圖6:中國主要期限國債收益率(每月日均)(單位:%) 數據來源:中債登;WIND警惕赤字貨幣化可能產生的副作用

如果如有些人士建議的那樣由央行直接為赤字融資,以降低成本甚至零成本融資,其負面影響不容忽視。

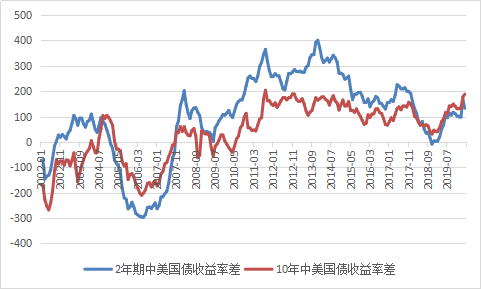

因為國債屬于安全資產,國債收益率是無風險收益,是國內金融資產定價的重要基準。如果以零成本融資,勢必對國內金融市場定價體系造成巨大沖擊。特別是作為新興市場,中美國債正向收益率差部分反映了風險溢價補償。一旦中國國債收益率過低,對于持有到期為主的中長期境外投資者來講,若不足以彌補持有風險,有可能影響境外機構持有的興趣。

此外,貿然操作赤字貨幣化這種非常規政策,與前期還在糾結要不要突破政府赤字率和債務率相比,前后反差過大,可能會引起市場無端的猜測。

圖7:2年期和10年期中美國債收益率差(每月日均)(單位:個百分點) 數據來源:中債登;美聯儲;WIND

圖7:2年期和10年期中美國債收益率差(每月日均)(單位:個百分點) 數據來源:中債登;美聯儲;WIND總之,擴大財政赤字、增加國債和地方債發行,是社會共識,但赤字貨幣化融資需謹慎。作為財政貨幣政策在此問題上的協調配合應該是各司其職:財政部門負責研究擬定財政赤字預算和發債計劃,以及發債的成本;央行則根據財政赤字融資的計劃,通過市場化操作,配合財政部門以合意的成本在市場融資。

本文原發于騰訊

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。