文/新浪財經(jīng)意見領袖專欄作家 付一夫

疫情終會過去,街頭巷尾的火鍋店會重新熱鬧起來,街邊的喜茶店也會再次排起長隊。但不管怎樣,經(jīng)此一“疫”,我們都應該更加懂得美好生活的可貴,更加珍視平淡背后的不平凡。

在沙漠里待久了,誰都會望眼欲穿地渴望綠洲的出現(xiàn)。

隨著國內(nèi)疫情防控形勢的持續(xù)向好,恢復經(jīng)濟逐漸成為各方人士關注的焦點。此時,無論是經(jīng)營者還是消費者,都在翹首期盼一波“報復性消費”的降臨——經(jīng)營者好好挽回一下疫情期間的慘重損失,消費者盡情釋放一下壓抑許久的需求,而國民經(jīng)濟重回正軌似乎也要借力于此。不經(jīng)意間,“報復性消費”已然成為一個時髦詞,被市場寄予厚望。

然而,在期待之余,另有不少人對“報復性消費”何時兌現(xiàn)、如何兌現(xiàn)心存疑慮,甚至認為這一說法是個偽命題。

那么,究竟有沒有報復性消費?它到底會不會來?我想在本文中談談自己的看法。

1

很多堅信報復性消費會如期而至的人,其理由都來自于2003年非典疫情的往事。

從時間軸來看,非典疫情始發(fā)于2002年12月,在2003年第一季度的冬春之交逐漸蔓延開來,二季度的4月和5月達到高峰期,并于6月份逐步得到控制,三季度后疫情基本結束。在此期間,我國消費市場相應地出現(xiàn)了一系列變化,這從數(shù)據(jù)中可以窺見一斑。

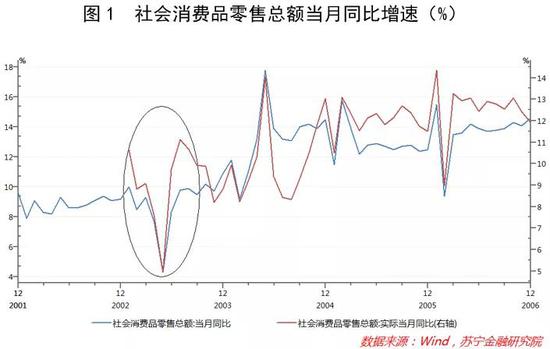

Wind數(shù)據(jù)顯示,從社會消費品零售總額的當月同比增速看,其數(shù)值在非典爆發(fā)期出現(xiàn)了斷崖式下滑,3月、4月和5月分別為9.3%、7.7%和4.3%,不過在6月之后開始逐漸回升,并重回平穩(wěn)運行態(tài)勢,而后來的增速更是超過了疫情之前的水平,至于剔除價格因素后的實際當月同比數(shù)據(jù),同樣表現(xiàn)出相似的走勢(參見圖1)。值得一提的是,對比服務業(yè)中的批發(fā)零售業(yè)以及住宿餐飲業(yè)的當月同比增速可知,后者受到的沖擊要遠遠大于前者,而住宿餐飲業(yè)增速在疫情結束后也出現(xiàn)了大幅度反彈(參見圖2)。

一言以蔽之,非典疫情著實給消費市場帶來了負面沖擊,不過這些影響更多的表現(xiàn)為短期。從長期看,隨著疫情防控形勢的逐漸向好及徹底過去,消費活動不僅會重回正軌,后續(xù)的增速甚至還要高過疫情之前。

如此看上去,“報復性消費”似乎真的存在。也正因為是這樣,市場上很多分析人士都樂觀地認為,此次新冠肺炎疫情過后,會迎來一波報復性消費。而在朋友圈、微博以及各大論壇里,說到“疫情結束后想干的第一件事”,排名靠前的答案大多為“吃火鍋”、“出去浪”,仿佛更加印證了大眾壓抑已久的消費需求,而人們對于后面“報復性消費”劇情上演的期待,自然也就在情理之中了。

2

17年過去,彈指一揮間。

歷史總是在不斷重復上演,無論是發(fā)現(xiàn)病例的時間,還是新冠病毒的起源與特性,此次肺炎疫情與非典頗有相似之處,因而非典時期的種種經(jīng)歷很容易被人們視為“以史為鑒”的論據(jù)。

如果把報復性消費比作一株綠植,那么它的種子必須要在合適的土壤中才能生根發(fā)芽。然而,畢竟是時過境遷,眼下與當年雖有相似,卻也大不相同。客觀地講,今天的“土壤”能否如人們所愿地讓種子開花結果,我們還不得而知,只因有三大“絆腳石”在阻礙著報復性消費的到來:

其一,疫情的影響程度之深、范圍之廣遠勝當年。

就非典疫情而言,據(jù)世界衛(wèi)生組織2003年8月15日公布的統(tǒng)計數(shù)字,全球累計確診病例共8422例,涉及32個國家和地區(qū),其中中國內(nèi)地累計病例5327例,中國香港1755例,中國臺灣665例。不難發(fā)現(xiàn),我國是非典的重災區(qū),某種意義上講,國內(nèi)疫情一旦根除,全球疫情基本也就結束了。事實上,自2003年6月24日我國防治非典工作獲“雙解除”開始,整個國民經(jīng)濟的運行就迅速重回正軌,我國同其他國家的經(jīng)貿(mào)往來也沒有受到特別嚴重的影響。

反觀此次新冠肺炎疫情,盡管我國憑借強大的社會動員組織能力和執(zhí)行力,僅僅耗時兩個月就迅速控制住了疫情形勢,而各行各業(yè)的復工復產(chǎn)、各地學校的錯峰開學都在穩(wěn)步有序地推進著,但海外疫情形勢的嚴峻卻大大超出了所有人的想象。數(shù)據(jù)顯示,截至北京時間4月28日15時,212個國家和地區(qū)累計確診超過300萬例,其中美國新冠病毒感染病例占了1/3,且并沒有表現(xiàn)出上漲放緩的趨勢,疫情何時徹底結束更是不得而知。受此影響,全球供應鏈和金融體系遭受嚴重沖擊,世界經(jīng)濟正面臨著前所未有的嚴峻挑戰(zhàn)。

對我國來說,這些情況顯然不是好事,我們既要承受境外疫情輸入的風險,又要面臨外需長期疲軟的困境,國民經(jīng)濟下行壓力之大肉眼可見。反映到居民身上,便是對未來收入預期的下降,以及對用人單位降薪裁員的擔憂,進而引起消費信心下降(見圖3)。此外,出于避險心理,人們往往更愿意持幣觀望而不是把錢花出去,而這種心理要持續(xù)多久,同樣是未知數(shù)。

這就好比一個人屏住呼吸1分鐘后,會報復性地大口喘氣;可若是屏住呼吸3分鐘,人可能會直接陷入昏迷,呼吸微如細絲,大口喘氣尚且不可,還如何有心情去“報復”?

其二,經(jīng)濟發(fā)展階段大不同于2003年。

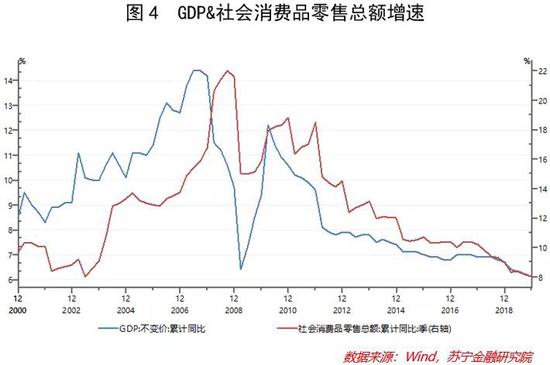

非典疫情時期,恰逢我國剛剛加入世界貿(mào)易組織(WTO)不久,在國內(nèi)城鎮(zhèn)化提速、分享全球市場紅利等多重因素的驅動下,國民經(jīng)濟正處于飛速發(fā)展時期,整體上行,即便是受到了疫情影響,全年GDP依然完成了9.3%的實際增速。經(jīng)濟形勢大好,民眾對未來經(jīng)濟預期持續(xù)樂觀,“報復性消費”自然不在話下,而消費市場也得以保持良好增勢(見圖4)。

不過,自經(jīng)濟新常態(tài)以來,國民經(jīng)濟增速換擋,近幾年的GDP同比只有6%上下,與之相應的是社會消費品零售總額同比增速日趨下滑。原本大勢就如此,再加上新冠疫情沖擊,消費市場的強勢反彈可謂難上加難。

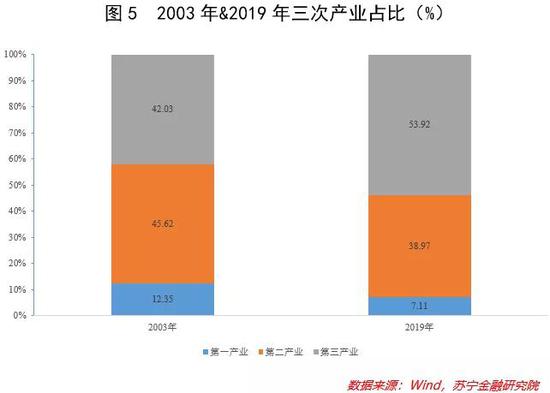

不僅如此,現(xiàn)今的產(chǎn)業(yè)結構也早已發(fā)生質變。2003年,第三產(chǎn)業(yè)(即服務業(yè))占GDP比重剛剛超過42%;而到了2019年,第三產(chǎn)業(yè)已是國民經(jīng)濟的半壁江山,占比近54%(見圖5)。需知,受疫情沖擊最為嚴重的正是集中了餐飲、酒店、旅游、文娛的第三產(chǎn)業(yè),其復蘇之路更是要慢于工業(yè),這便決定了此次疫情給我國經(jīng)濟帶來的負面影響要遠遠大過2003年,提振消費市場的難度也會因此而增加。

其三,居民處境同樣發(fā)生了深刻變化。

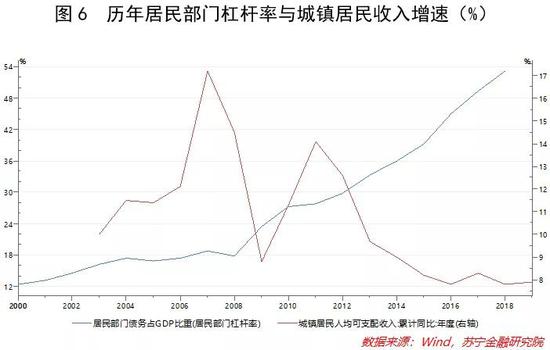

經(jīng)過多年的發(fā)展,國人的收入水平和生活質量有了極大改善,2019年我國人均GDP突破1萬美元,距離穿越“中等收入陷阱”、邁入高收入國家行列的日子已是近在咫尺。然而,需要注意的是,國人的負債率也在快速提升。數(shù)據(jù)顯示,2003年我國居民部門杠桿率(居民部門債務占GDP比重)只有16.2%,但2018年該數(shù)值增至53.2%(見圖6),這與大城市飛漲的房價房租等因素不無關系。在居民生活成本高企的同時,收入增速卻在持續(xù)降低。每個月的房貸房租等大額剛性支出的“擠壓”,疊加疫情之下對于未來收入預期的降低,人們的消費自然不像2003年那般容易提振。

綜上所述,鑒于眼下形勢的錯綜復雜,疫情之后的“報復性消費”恐怕沒那么容易到來。

3

話說回來,我們也無需過于悲觀——雖然“報復性消費”不容易發(fā)生,但“補償性消費”總還是可以期待的,而這個“補償”的動力來自于線下。

疫情期間,大面積的居家隔離與外出頻次驟減重創(chuàng)了線下消費市場。盡管線上消費需求呈現(xiàn)出全方位井噴,但不可否認的事實是,線下才是整個消費市場的絕對大頭,疫情之前約有75%的零售總額都是在線下完成的。如此一來,一季度消費市場的不景氣,直接原因正是在于線下的低迷,這其中有很大程度是客觀條件的限制,而非人們沒有消費需求。

在經(jīng)歷了長時間的“宅家高峰”之后,隨著疫情防控形勢進入穩(wěn)定階段,大部分單位復工復產(chǎn),出行也越來越便利,人們在線上無法獲得的服務式和體驗式消費意愿已經(jīng)重新開始萌發(fā)。從百度指數(shù)的搜索結果上看,自3月下旬起,與線下消費相關的KTV、電影院、旅游、餐廳等關鍵詞的搜索頻次都出現(xiàn)明顯回升,有的甚至還要高于疫情之前的水平(見下圖)。足以證明,廣大消費者對于線下消費的訴求日趨強烈,而疲軟已久的線下消費市場正在迎來恢復期。

消費意愿要想成真,首先需要消費行為能夠實現(xiàn)。好消息是,從全國范圍來看,防疫歇業(yè)政策已明顯放松,許多大型購物中心、餐館、公園、景區(qū)等消費場所都開始陸續(xù)恢復營業(yè);交通方面,隨著北京應急響應級別的下調,全國絕大多數(shù)城市之間的日常往來幾乎都可以通過綠碼驗證而無需隔離……

可以看到的是,國人線下消費的阻力正在不斷減小,消費場景和路徑也正逐步得到修復,曾經(jīng)停業(yè)的線下消費場所正重新進入消費者的選擇范圍之內(nèi)。我們有理由相信,二季度開始消費市場必將出現(xiàn)反彈性的回升,雖然未必能達到“報復性”的效果,但重回正軌不是問題。

當然,作為支撐國民經(jīng)濟增長的首要動力與一切生產(chǎn)經(jīng)營行為的終極目的,提振消費的重要性不言自明。此時,與其坐等消費市場的回暖,不如主動出擊來促進居民消費,這也是為什么近期很多城市都在發(fā)放消費券、鼓勵周末2.5天休假的原因。

不過,僅靠發(fā)放消費券等方式并不能為消費市場的增長注入持久的動力,從長期來看,促消費、擴內(nèi)需是一項龐大的工程,還需要從多個維度予以發(fā)力:需求端,應從切實提高居民收入水平、完善農(nóng)村等地的社會保障制度、改善三線以下城市和農(nóng)村的基礎設施建設等方面下功夫;供給端,應豐富消費市場的商品品類,提升商品服務質量,從而調動民眾消費的積極性;消費環(huán)境上,政府部門仍需著力構建公平競爭的營商環(huán)境,推進國內(nèi)消費品與國際標準對標,在支持企業(yè)培育新品牌等方面落實政策,強化監(jiān)管,完善知識產(chǎn)權保護措施,嚴厲打擊假冒偽劣等等。

疫情終會過去,街頭巷尾的火鍋店會重新熱鬧起來,街邊的喜茶店也會再次排起長隊。但不管怎樣,經(jīng)此一“疫”,我們都應該更加懂得美好生活的可貴,更加珍視平淡背后的不平凡。

(本文作者介紹:蘇寧金融研究院高級研究員,中國社科院管理學博士)

責任編輯:潘翹楚

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。