文/新浪財經意見領袖專欄作家 周文淵

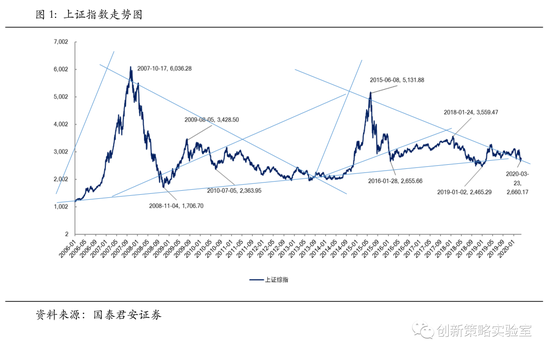

美國次貸危機之后,A股經歷了四輪熊市。每一輪熊市總有不同的觸發因素,但刨根問底,股票的根本還在經濟上,不抓住經濟這個牛鼻子,不遵循經濟發展規律,一時的上漲就如沙灘上的高樓根基不穩,出現牛短熊長的局面也就情有可原。股票市場的走強,雖然需要貨幣寬松的配合,但追逐到源頭還是要看到信用擴張;而且信用擴張的傳導鏈條要通暢,即銀行信貸投放傳導到經濟總量回升,銀行信用和實體信用出現雙擴張。

第一輪:次貸危機熊市(200710-200810)

第一輪熊市從2007年四季度開始至2008年10月23日,上證指數從6124點下跌至1650點,下跌73%。

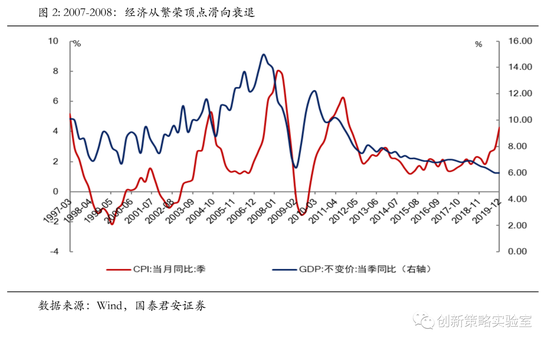

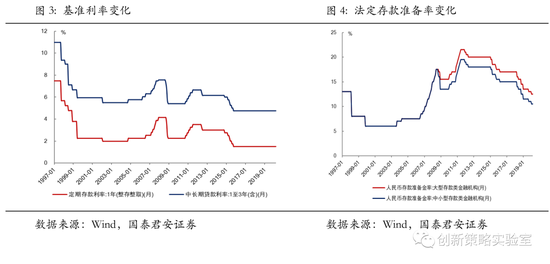

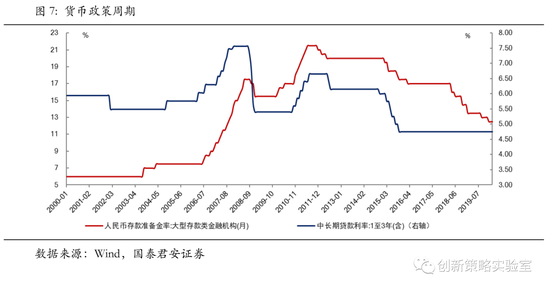

熊市起源于標準經濟周期從繁榮轉向衰退的邊緣,當時國內經濟增長處于周期頂部,通脹高企。GDP增速在2007年到達15%的高點,CPI在2007年6月份上沖至6.5%。為了給經濟降溫,國內貨幣政策從2006年4月份開始緊縮,直至2007年11月份央行還進行了最后一次加息,將存款利率提升到4.15%,貸款利率提高到7.5%。存款準備金率的調整也經歷了同樣的過程,到2007年11月份存款準備金率達到17.5%的階段高點。

緊縮的貨幣政策在早期階段并未阻止市場的持續上漲。直至通脹和經濟增速達到繁榮頂點位置,貨幣政策成為股票市場大幅下跌的觸發因素。而進入2007年四季度之后,美國次貸危機開始爆發,加劇了國內市場的動蕩。從2007年四季度美國開始進行貨幣寬松,但強烈的信用收縮壓力造成全球股票市場大幅下跌,A股難以獨善其身。經濟下行壓力和貨幣緊縮雙重壓力,A股開始加速下跌。進入2008年之后,油價暴漲,國內出現滯脹局面,貨幣政策被動緊縮,進一步造成經濟加速下滑;直至2008年3月-4月,次貸危機全面爆發,A股又開始新一輪暴跌。

伴隨經濟下滑,海外危機擴散,2008年9月份央行開啟寬松。當時GDP增速為9.5%,CPI為4.6%;央行試探性地將貸款降低20BP至7.3%,將存款利率暫時保持不動。雖然開始貨幣寬松,但股市依然繼續下跌。2008年10月份央行再次寬松,將貸款利率從7.3%大幅下降60BP至6.75%,存款利率此時降低55BP至3.6%。準備金率降低50BP至17%。進一步的貨幣寬松只是對股市形成短期支撐,微弱反彈之后,股市繼續下跌。直至11月份,央行將貸款利率直接下調108BP至5.67%,存款利率下調108BP至2.52%,并宣布實施四萬億財政刺激,股市開始見底回升。2008年4季度的GDP增速為7.1%,CPI為1.2%,此時離經濟增速的底部6.4%還有一個季度。

中國股票市場走出熊市比實際經濟增速回升早一個季度,比美國股市見底足足提前一個季度,比央行最初開始進行貨幣寬松晚一個季度。真正走出熊市的時間點正是中央政府宣布進行四萬億財政刺激。股票市場的走強,雖然需要貨幣寬松的配合,但追逐到源頭還是要看到信用擴張;而且信用擴張的傳導鏈條要通暢,即銀行信貸投放傳導到經濟總量回升,銀行信用和實體信用出現雙擴張。2007-2008年的熊市以及隨后出現的牛市反彈,是經濟周期理論完美闡釋,是經典的康波周期。

二

第二輪:產能出清熊市(201102-201306)

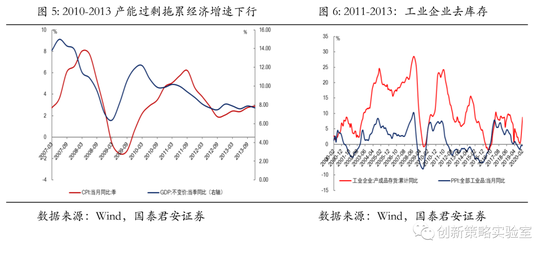

第二輪熊市持續時間比較長,如果拉長周期可以從2009年11月份開始計算,直至2013年6月份,經歷了兩次庫存周期的波動;指數從3461點下跌至最低1849點,下跌幅度接近50%。如果剔除2010至2011年二季度的震蕩期,指數真正開始大幅下跌是從2011年4月份開始的3100點,下跌到2013年6月份的1849點,跌幅40%。

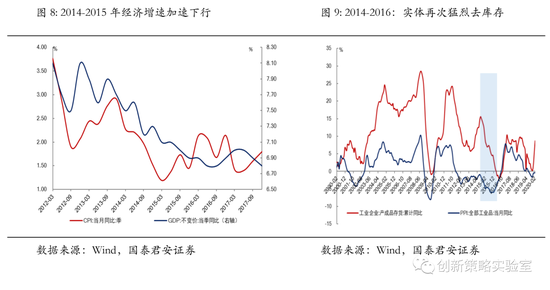

2011-2013年的熊市出現,一是經濟內部去庫存周期啟動,2009-2011年三年資本大規模支出造成產能過剩和庫存高企,經濟產業面臨轉型,微觀企業信用出現收縮壓力;國內經濟從2009-2011年經歷一波加庫存,2011年至2013年經歷去庫存,GDP增速從10%-12%的增速平臺經過去庫存下降至7%-8%的平臺,CPI在2011年達到6.5%的高位。二是,外部歐洲債務危機的爆發造成出口企業的信用收縮;2011年四季度歐洲債務危機開始爆發,海外股票市場大幅下跌,銀行信用開始收縮。三是,國內貨幣政策在2011年-2013年期間保持適度偏緊的狀態。貨幣政策從2010年9月份開始收緊,貸款利率從5.4%上調至2011年6.65%。存款準備金率從15.5%上調至21%。

股票市場呈現貨幣偏緊,信用收縮甚至信用出清預期,而經濟增速則出現快速跳水階段。從貨幣-信用-經濟,逆向傳導鏈條較為清晰,股市出現持續單邊下跌也就不足為奇。

這一輪熊市又是如何走出來的?故事大家都很熟悉了。雖然GDP增速在2014-2016年期間繼續小幅下降,但自2014年開始貨幣政策出現明顯寬松,更重要的是信用開始大擴張。(1)企業庫存周期在經過三年左右去庫存之后,2014年出現加庫存跡象;(2)影子銀行系統在2014年之后進入快速擴張周期。銀行理財、信托公司、證券公司資產管理、基金子公司資產管理計劃、保險資產管理同時開啟信用擴張。(3)居民杠桿擴張開始啟動,先是股票市場,其后是房地產,杠桿牛把股票市場推升到高位。然而,從2011-2013年的熊市重生之后,僅僅看到貨幣寬松-信用擴張,并未完全傳導到經濟實體,這也為后來的股災埋下了伏筆。

三

第三輪:股災熊市(201506-201602)

這一輪熊市最為驚心動魄。持續時間從2015年6月份至2016年2月份,不足一年,股指從5178點第一輪下跌至2850點,跌幅45%;第二輪進一步下跌至2640點,總計下跌50%。股災造成的熊市過程之中,雖然看到貨幣政策大幅寬松。存款準備金率從2015年1月的20%下降至2016年5月份的17%,貸款利率從2014年年末的6.14%降低到2016年年中的4.9%;但貨幣持續寬松并未止住市場跌勢。其原因一是信用出現被動收縮。高杠桿狀況下,股票市場下跌負反饋機給證券公司資產負債表、基金專戶、保險資產管理等金融機構帶來了極大的資產收縮壓力。雖然為了對沖降杠桿,推動大規模表內信貸投放和銀行理財債券投資,但信用傳導并沒有有效傳導到實體經濟。其二是經濟在經歷2014年短暫的加庫存之后,又開始更為猛烈的三年去庫存(2014-2016年)。在此過程中,經濟增長速度一路下滑至7%。

起源于去杠桿的股災,造成信用收縮壓力,進一步傳導到實體經濟,造成經濟下行壓力,雖然貨幣出現寬松,但股市下跌趨勢難以逆轉。而走出這一輪股災熊市,根源還是在于經濟。

2016年9月份之后,國內庫存周期開始啟動;海外受益于特朗普減稅、財政刺激計劃,全球經濟出現一輪上漲。國內經濟出現內生擴張動力,從2016-2018年GDP增速也維持在6.8%左右波動。與此同時,2016年開始,中央財政開始推動債務置換,房地產周期啟動,居民杠桿上升。中央和居民杠桿攀升帶動信用擴張預期,雖然在此過程中,貨幣政策保持了中性偏緊,而且開始規范資產管理業務,但股市還是從2640反彈到3578點。

股災給我們的啟示,如果扣動去杠桿和信用收縮的扳機,即使大規模貨幣寬松也難見到成效。在危機時刻,只有央行最終出手,大規模買入股票ETF才能穩住下跌趨勢,穩住金融機構資產負債表。

四

第四輪:貿易戰熊市(201802-201812)

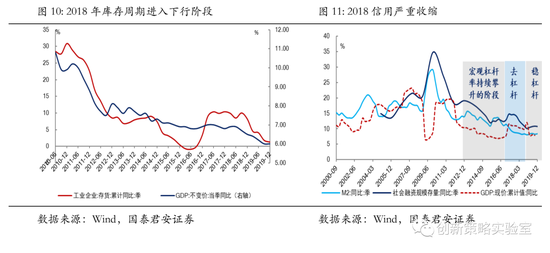

最近的一次熊市,開始于2018年2月份,從高點3587點下跌至2018年12月底的2440點,跌幅達32%。

下跌肇始于2018年2月份海外股市暴跌,美國經濟增速到達周期高點位置,在持續緊縮的聯儲政策壓力下,美股出現大幅下挫。進入3月份,中美貿易戰爆發,導致進出口企業信用收縮壓力大增;國內方面,企業庫存周期跨過加庫存頂點之后,出現去庫存跡象,GDP增速在6.8%位置維持近三年左右時間后再次下探。在貿易戰和國內經濟去庫存壓力之下,伴隨國內經濟思想意識爭論分歧加大,國內企業和金融機構出現明顯信用收縮壓力,M2和社融增速大幅下跌。雖然央行不斷下調存款準備金率,但是貨幣擁擠在債券市場,未有效傳導到實體經濟,市場一度預期中國央行陷入“流動性陷阱”之中。

貿易戰熊市傳導鏈條:經濟去庫存和貿易戰沖擊之下,經濟總量增速出現下行壓力,央行采取貨幣政策刺激投資,但由于企業信用擴張預期不佳,金融機構信用投放信心不足,從貨幣到銀行、企業信用傳導斷裂;融資信用和經濟總量都出現收縮。雖然熊市持續時間不足一年,但短期跌幅大,給金融機構帶來較大沖擊。

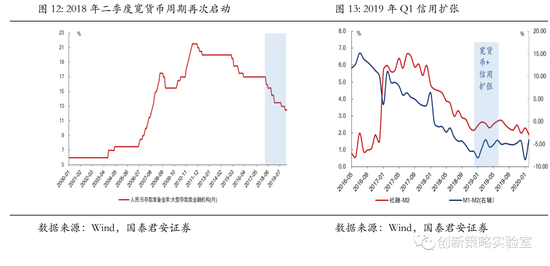

經濟下行-貨幣寬松-信用擴張-經濟擴張的鏈條在信用擴張階段出現負反饋。信用不是擴張而是收縮,造成經濟繼續下降,信用再次收縮,貨幣出現衰退型寬松。而解鈴還須系鈴人,這次短暫熊市的恢復,根本上還是在于國內在2018年12月份開始出現了一輪較強的銀行信用擴張,信貸投放大幅超出市場預期,中美貿易戰短期緩和也增強市場信心。在信用擴張刺激之下,股票市場開始出現上漲。

五

2020年A股仍然有較大機會上漲

股票市場從2018年的2440點修復性上漲至3288點之后,由于國內貨幣政策短期轉向和貿易戰再次出現波折,股市快速回調,陷入震蕩過程。進入2019年下半年,海外方面美國聯儲貨幣持續寬松之下,股市大幅上揚;中美貿易戰達成第一階段協議,同時,2018-2019年持續2年的去庫周期基本結束,經濟出現逐步企穩跡象;特別是2019年12月份之后,銀行信用擴張預期升溫,國內股票市場從震蕩區間低位開始啟動。

這一輪股票市場上行,一方面受益于貨幣寬松,另一方面銀行信用擴張和經濟庫存周期都較為支持,特別是市場預期經濟能夠穩定在5%-6%的平臺波動;再加上中美貿易第一階段協議的達成,進一步推動出口企業信用擴張預期,綜合來看,市場進入一定良性循環的上漲環境之中。

貨幣寬松-信用擴張-經濟回升的傳導鏈條比較通暢,但是疫情的突然出現打亂了市場節奏,并可能改變方向。

疫情首先把經濟總量擴張預期變成收縮預期,總需求沒了,補庫可能馬上要變成去庫;全球來看,人流、物流和資金流,現在能保障的僅僅是資金流,人流、物流都受到很大沖擊。在疫情沖擊之下,2020年中國經濟要穩在5%左右的增速水平難度很大,2021年能不能穩定在5%,還取決于疫情有沒有導致金融機構、居民、企業出現大規模信用收縮。

疫情改變金融機構信用擴張的方式。疫情本身造成比較大的信用收縮壓力。美國出現股災后,金融機構大規模拋售債券、減少貸款;居民沒有收入,貸款面臨違約,市場化信用擴張已經結束,反而出現信用收縮壓力。對沖性的政府信用擴張替代金融機構信用,美聯儲開始買入公司債、美國推出規模達6萬億美元的刺激計劃,直接發錢給居民,為受困企業提供補貼和低息貸款,目的都是為了穩住資產負債表。

中國同樣采取了舉措,目前累計推出1.8萬億人民幣的再貸款投放給企業,推動銀行信貸繼續保持擴張。中央財政宣布適度提高赤字率,并發行特別國債,此外還提高地方政府專項債券規模。雖然具體刺激規模還沒有具體披露,但是國內依然保持了信用大擴張預期。為了支持信用擴張,國內貨幣政策繼續保持寬松。存款準備金率和貸款利率將繼續下降,存款基準利率也會下調。

當前,國內股票市場面臨的環境是經濟復蘇進程被疫情中斷,貨幣大幅寬松,信用開始擴張,但是由于海外疫情形勢不明朗,國內產業鏈受疫情影響投資難以快速啟動,信用向經濟的傳導斷裂,反饋過來壓制信用擴張預期。

未來經濟環境如何發展,可能有三種情景。

第一種:樂觀情景。海外疫情在4月中旬達到頂峰,5-6月份美國和歐洲經濟封鎖逐步解除,在大規模財政刺激之下,全球經濟從底部逐步回升;中國經濟在一季度內部停擺和二季度外部需求萎縮壓力沖擊后,從6月份開始逐步恢復正常,三四季度保持信用擴張和經濟擴張,經濟穩定在5%的水平。

第二種:基準情景。全球疫情發展到二季度至三季度,兩個季度的沖擊造成經濟收縮壓力,中國經濟雖然保持政策刺激,信用保持擴張,但經濟總量依然大幅下行,全年增速維持在3%左右。

第三種:悲觀情景。全球疫情惡化貫穿全年,并導致金融危機和經濟危機,中國經濟出現全年負增長。

如果出現第一種情況,股票市場將逐步從底部回升,2020-2021年上證指數有可能上沖3800-4000點位置。

如果出現第二種情景,股票市場大概率維持震蕩格局,向上很難突破一季度3100點的高點位置,向下很難跌破2440點的新低。

如果出現第三種情景,股票市場下跌空間增大,全面信用收縮使指數下滑到1800-2000點也是有可能。

站在當下時點,出現第二種基準情景概率最高,假設3100點和2440點各按50%的概率計算,當前市場定價2770點比較合理。此時,持有股票,風險并不大,而且類似于拿了一張到期日為4月中旬的看漲期權,如果疫情真的在4月中旬出現頂峰,經濟情景進入第一種狀態,此時持倉將獲利。如果疫情并未有好轉,而且繼續保持第二種基準情景預期,那么這個點位定價也較為合理。

當然,也要警惕出現第三種情況。疫情在5-6月份也難以好轉,而且國內出現二次爆發,特別是海外發達經濟體或者新興市場國家出現危機,石油戰持續惡化,那么指數跌幅將難以預估。不過這些指標都可以做到實時監測,一旦形勢惡化,及時止損來得及。考慮到全球疫情合作和全球央行的共同救市,出現第三種情景還是小概率事件。

六

總結與投資策略

歷次熊市發生不管什么原因成為導火索,從根源上來講,無不有幾個特征。第一,股市估值在較高位置;第二,信用出現大規模收縮壓力,要么來自于經濟內生收縮壓力,要么來自于外部危機觸發;第三,庫存周期面臨去化壓力,經濟總量增速開始大幅下降;第四,貨幣寬松對股票市場的刺激需要等待一個臨界點,這個臨界點就是信用擴張和信用收縮的拐點位置。貨幣緊縮造成信用擴張從拐點回落,開始出現信用收縮壓力,股市則開始下跌;反之貨幣持續寬松帶來信用大規模擴張,股市將開始從熊市中啟動。第五,“貨幣-信用-經濟”的傳導鏈條,如果貨幣寬松到信用擴張傳導出來,即使經濟短期下行,也可能出現牛市;但是如果信用擴張最終也未能穩定住經濟下行,那么牛市也難以走遠,股市的根本還在經濟之上。當然,如果“貨幣-信用-經濟”鏈條完全打通,信用擴張穩定住經濟,而經濟回升進一步帶來信用擴張,則正反饋機制將帶來大牛市。

當前,支撐中國股票的因素,雖然有估值方面的優勢,但估值并不是硬支撐,一旦經濟持續下滑,當前的估值水平可能也變貴。政策刺激和信用擴張才是目前中國股市保持基本穩定的根本,國內政策目前在逐步出臺,并未出現類似于美國和歐洲的大規模刺激計劃,但是這并不意味著刺激政策不會進一步加碼,如果中央繼續堅持2020年經濟發展目標,則大規模刺激只是時間問題。

(本文作者介紹:國泰君安交易投資委員會大類資產配置主管。負責資產配置策略開發和組合管理,中國人民大學國際貨幣所財富管理研究室執行主任,人民大學經濟學院業界導師。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。