文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 張瑜、楊軼婷

事 項(xiàng)

3月CPI同比增長4.3%,前值5.2%;PPI同比-1.5%,前值-0.4%。

主要觀點(diǎn)

CPI:食品非食品同步下跌

2020年3月CPI同比增長4.3%,向下突破5%,CPI環(huán)比0.8%,跌幅遠(yuǎn)超季節(jié)性。3月食品非食品同步下跌。如我們此前所討論的,疫情后期 CPI 食品項(xiàng)的供給沖擊消退,非食品項(xiàng)的需求沖 擊持續(xù),疊加原油供給因素,CPI 整體下行。

CPI趨勢預(yù)判:回落態(tài)勢進(jìn)一步明確

綜合來看,CPI 依然如我們判斷維持四階段階梯式下行趨勢,但居民消費(fèi)能力的弱化更甚于我們的預(yù)期,或需警惕四季度的通縮風(fēng)險。

關(guān)于近期頗受關(guān)注的糧食、肉類與餐飲業(yè)漲價問題具體分析。CPI糧食分項(xiàng)上漲的概率有限。我國 CPI 糧食分項(xiàng)走勢主要由水稻和小麥價格決定,兩者的庫存消費(fèi)比高達(dá) 80%左右,全國谷物進(jìn)口量/消費(fèi)總量不及5%,無論在庫存規(guī)模還是自給自足能力上都具備抵御供給沖擊的能力。

肉類價格大幅上漲可能性進(jìn)一步削弱。盡管伴隨 4 月復(fù)工復(fù)學(xué)節(jié)奏的加快,批發(fā)需求修復(fù),但我們預(yù)期收入回落對于需求的沖擊仍將持續(xù)顯現(xiàn)。

最后,關(guān)于最近市場密切關(guān)注的食品餐飲業(yè)漲價問題,我們傾向于這是后疫情時代行業(yè)品牌大分化階段開啟的表現(xiàn),而非整體性的漲價行為,在數(shù)據(jù)上對CPI的影響不大。一則目前出現(xiàn)漲價的主要是頭部大連鎖品牌,漲價原因更多要?dú)w結(jié)于品牌憑借較強(qiáng)的議價能力,希望通過漲價來彌補(bǔ)疫情前期虧損。二則對應(yīng)看農(nóng)產(chǎn)品原料,除了奶茶的糖料成本上升外,肉類、蔬菜類價格均在下跌。亦證明成本鏈條的上漲不是餐飲業(yè)價格上漲的主因。三則CPI食品價格更多取決于原材料價格(且是農(nóng)貿(mào)市場批發(fā)價)而非餐飲業(yè)零售價。

PPI:全球疫情下或存在長期通縮風(fēng)險

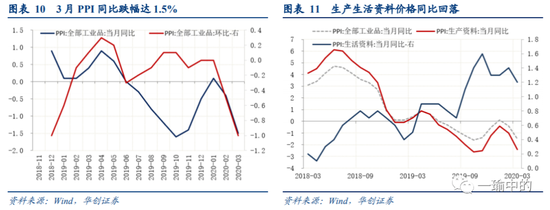

3月PPI同比-1.5%,環(huán)比-1%。此外,生活資料價格同比漲幅收縮至1.2%。石油、化纖產(chǎn)業(yè)鏈跌幅靠前。

2020年在原油價格戰(zhàn)及低迷的全球需求下,PPI或陷入通縮,短期或能止跌 但只是曇花一現(xiàn)。短期內(nèi)基建復(fù)工速度加快,4月第一周螺紋鋼主要鋼廠開工率為65.9%(環(huán)比提升4.3個百分點(diǎn)),水泥磨機(jī)開工率為53.8%(環(huán)比提升5.4個百分點(diǎn)),全國房屋建筑和市政基礎(chǔ)設(shè)施工程在建項(xiàng)目開復(fù)工率在85%以上。但中長期看,新冠疫情在全球范圍內(nèi)的爆發(fā)嚴(yán)重影響全球需求,即便原油價格戰(zhàn)緩和,后期原油大幅反彈的動能不強(qiáng),且二季度外需或?qū)⑦M(jìn)入下行俯沖期,沖擊我國外貿(mào)企業(yè)生產(chǎn)經(jīng)營。

通脹的短中長期視角預(yù)測

結(jié)合CPI和PPI來看,通脹在未來的短中長期變化值得關(guān)注——

短期(目前-2020.06):CPI延續(xù)下行趨勢,但絕對位置或仍處于3%上下。而PPI則可能受益于短期內(nèi)的基建復(fù)工加速和原油價格回調(diào)而暫時止跌。

中期(2020.06-2020.12):通縮風(fēng)險顯現(xiàn)。中國CPI因“翹尾因素回落+生豬出欄修復(fù)+消費(fèi)需求疲軟”加速下行甚至在四季度有通縮可能,美國CPI也因?yàn)椤靶劫Y收入下降+原油價格低迷”繼續(xù)回落。PPI方面全球疫情下需求萎靡,尤其是原油同比難逃脫負(fù)區(qū)間,PPI維持通縮。

長期:分裂的通脹。一是體現(xiàn)在逆全球化下,國際產(chǎn)業(yè)鏈撕裂導(dǎo)致全球低通脹環(huán)境的逆轉(zhuǎn)vs外需轉(zhuǎn)內(nèi)銷導(dǎo)致國內(nèi)CPI中樞平緩;二是體現(xiàn)在國內(nèi)高科技產(chǎn)品的通脹vs國內(nèi)勞動密集型產(chǎn)品的通縮。

風(fēng)險提示:原油價格超預(yù)期大幅回調(diào)

報(bào)告目錄

報(bào)告正文

一

CPI:低迷需求下由漲轉(zhuǎn)跌

(一)CPI總體情況:同比向下突破 5%

2020年3月CPI同比增長4.3%,向下突破5%。CPI環(huán)比-1.2%,跌幅遠(yuǎn)超季節(jié)性。

(二)CPI分項(xiàng)情況:食品非食品同步下跌

3月食品非食品同步下跌。如我們此前在專題報(bào)告《掉進(jìn)黑天鵝湖的CPI》中所討論的,疫情后CPI食品項(xiàng)的供給沖擊消退,非食品項(xiàng)的需求沖擊持續(xù),疊加原油供給因素,CPI整體下行。而從本月走勢看,疫情影響下需求端的低迷更甚于我們之前的預(yù)期。

食品項(xiàng)CPI環(huán)比下跌3.8%,同比上漲18.3%。除季節(jié)性因素之外,供給端,3月疫情下全國交通運(yùn)輸“休克”式中斷結(jié)束,農(nóng)產(chǎn)品供給基本修復(fù)。家禽業(yè)飼料和屠宰環(huán)節(jié)復(fù)產(chǎn)復(fù)工率已經(jīng)達(dá)到80%以上,非洲豬瘟疫情也已經(jīng)得到了有效控制,生產(chǎn)勢頭向好,能繁母豬存欄環(huán)比連續(xù)4個月正增長。需求端,修復(fù)相對緩慢,一方面復(fù)工復(fù)學(xué)仍在進(jìn)行中,批量食品消費(fèi)仍未完全歸位,另一方面前期疫情下的收入調(diào)整削弱了居民的消費(fèi)意愿。受此影響,生豬養(yǎng)殖業(yè)甚至一改此前壓欄節(jié)奏,加速出欄避免虧損。

非食品CPI環(huán)比下跌0.4%,同比上漲0.7%。一方面原油價格下跌繼續(xù)拖累了交通和通信以及居住項(xiàng)的表現(xiàn)。國際原油價格月均價格環(huán)比下跌幅度高達(dá)40%左右,國內(nèi)汽油價格大幅下調(diào)1015元/噸。2月開始國際油價持續(xù)下跌的陰影在國內(nèi)持續(xù)顯現(xiàn)。另一方面,疫情影響居民消費(fèi)需求仍未完全恢復(fù)。譬如出行大幅減少,飛機(jī)票價格下降28.5%。而其他服務(wù)項(xiàng)生活用品及服務(wù)、教育文娛環(huán)比亦下跌0.1%。惟醫(yī)療保健和其他用品服務(wù)項(xiàng)環(huán)比上漲0.2%和0.4%。

(三)CPI趨勢預(yù)判:回落態(tài)勢進(jìn)一步明確

綜合來看,CPI依然如我們此前的判斷維持四階段階梯式下行趨勢,但居民消費(fèi)能力的弱化更甚于我們的預(yù)期,或需警惕四季度的通縮風(fēng)險。顯然CPI已經(jīng)開啟了過山車的俯沖期。

關(guān)于近期頗受關(guān)注的糧食、肉類與餐飲業(yè)漲價問題具體分析。CPI糧食分項(xiàng)上漲的概率有限。我國CPI糧食分項(xiàng)走勢主要由水稻和小麥價格決定,兩者的庫存消費(fèi)比高達(dá)80%左右(注:庫存消費(fèi)比為年末庫存/當(dāng)年消費(fèi)量),全國谷物進(jìn)口量/消費(fèi)總量不及5%,無論在庫存規(guī)模還是自給自足能力上都具備抵御供給沖擊的能力。且就國內(nèi)生產(chǎn)節(jié)奏看,截至4月3日,全國早稻育秧已過八成,早稻的栽插已過四成,進(jìn)度都明顯快于去年同期。

肉類價格大幅上漲可能性進(jìn)一步削弱。3月CPI豬肉環(huán)比跌幅逾6%,高頻白羽雞價格持續(xù)低位震蕩,均反映疫情后期的消費(fèi)需求不強(qiáng)。盡管伴隨4月復(fù)工復(fù)學(xué)節(jié)奏的加快,批發(fā)需求修復(fù),但我們預(yù)期收入回落對于需求的沖擊仍將持續(xù)顯現(xiàn)。

最后,關(guān)于最近市場密切關(guān)注的食品餐飲業(yè)漲價問題,我們傾向于這是后疫情時代行業(yè)品牌大分化階段開啟的表現(xiàn),而非整體性的漲價行為,在數(shù)據(jù)上對CPI的影響不大。一則目前出現(xiàn)漲價的主要是頭部大連鎖品牌,比如海底撈、西貝、喜茶、coco。漲價原因更多要?dú)w結(jié)于品牌憑借較強(qiáng)的議價能力,希望通過漲價來彌補(bǔ)疫情前期的虧損。而中低端品牌則依然在生死線上掙扎。二則對應(yīng)看農(nóng)產(chǎn)品原料上,除了奶茶的糖料成本上升外,肉類、蔬菜類價格均在下跌。亦證明成本鏈條的上漲不是餐飲業(yè)價格上漲的主因。三則CPI食品價格更多取決于原材料價格(且是農(nóng)貿(mào)市場批發(fā)價)而非餐飲業(yè)零售價。

二

PPI:全球疫情下加速下行

(一)PPI總體情況:同比跌幅加深

2020年3月CPI同比增長4.3%,向下突破5%。CPI環(huán)比-1.2%,跌幅遠(yuǎn)超季節(jié)性。

從同比看,跌幅靠前的是石油天然氣開采(-21.7%)、化纖制造(-12.4%)、石油加工(-10.6%)、化學(xué)原料及制品(-5.3%)、黑色金屬冶煉(-3.9%)。從環(huán)比看,跌幅靠前的是石油天然氣開采(-17%)、石油加工(-7.8%)、有色金屬冶煉(-3.5%)、燃?xì)馍a(chǎn)和供應(yīng)(-2.6%)、化纖制造(-1.9%)。

(二)PPI走勢判斷:未來或存在長期通縮風(fēng)險

2020年在原油價格戰(zhàn)及低迷的全球需求下,PPI或陷入長期通縮,短期或能止跌但只是曇花一現(xiàn)。短期內(nèi)基建復(fù)工速度加快,4月第一周螺紋鋼主要鋼廠開工率為65.9%(環(huán)比提升4.3個百分點(diǎn)),水泥磨機(jī)開工率為53.8%(環(huán)比提升5.4個百分點(diǎn)),全國房屋建筑和市政基礎(chǔ)設(shè)施工程在建項(xiàng)目開復(fù)工率在85%以上。但長期看,新冠疫情在全球范圍內(nèi)的爆發(fā)嚴(yán)重影響全球需求,即便原油價格戰(zhàn)緩和,后期原油大幅反彈的動能不強(qiáng),且二季度外需或?qū)⑦M(jìn)入下行俯沖期,沖擊我國外貿(mào)企業(yè)生產(chǎn)經(jīng)營。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼