文/新浪財經意見領袖專欄作家 張瑜

主要觀點

一、外需回落或超預期,出口下滑幅度恐甚于2008年

1、外需回落或超預期,2020年全球GDP或陷入衰退。各國PMI大幅回落,服務業的衰退幅度相比制造業更大。最新公布的歐美日PMI初值均錄得大幅下滑,其中制造業的下滑幅度與2011年歐債危機與2016年全球貿易下滑時期接近,而服務業PMI則迅速下滑幅度遠超2008年金融危機時期。而美國3月21日當周初請失業金人數大增,目前歐日失業率數據尚未公布,但預計也將有大幅回落,未來海外失業問題或將大幅影響消費。海外多國實施“封城”措施,或將對工業企業生產與消費產生直接沖擊。目前我國前10大貿易伙伴中一半已經宣布“封國”,這些防疫措施類似于中國在疫情爆發期所采取的休克式防疫手段,或將對經濟產生直接沖擊。海外機構頻頻下調各國與全球經濟增長預期。預計美國二季度GDP環比折年率將在-24%~-30%(2008年四季度最大降幅為-8.4%);日本在疫情與奧運會延期的沖擊下,巴克萊預測日本2020年GDP增速將下滑至-2.6%(2008/2009年GDP增速分別為-1.1%/-5.4%);日本在疫情與奧運會延期的沖擊下,經濟增速將進一步下滑,巴克萊也預測日本2020年GDP增速將至-2.6%(2008/2009年GDP增速分別為-1.1%/-5.4%)。

2、海外訂單取消、廣交會延期,國內出口下行已見跡象。3月26日商務部新聞發布會中指出,受到海外一系列封鎖、停航以及需求下滑的影響,部分中國外貿企業遇到了訂單取消的問題;而歷來2-3月為中東齋月前的集中采購,這部分出口也將因疫情而消失且難以后續回補;再加上原定于4月舉辦的廣交會將延期舉辦,2019年廣交會近2000億的成交額占二季度出口的4%。根據中國港口協會的預測,在海外多國“封國”的沖擊下,二季度國際市場需求以及市場供應將出現顯著的結構性萎縮,預計二季度集裝箱吞吐量有可能同比回落5-10%左右;海外疫情對出口貿易的沖擊將集中在二季度體現。

3、二季度中國內地出口增速預測。根據測算,二季度出口增速下行的區間或在-7%至-25%(2009年Q2出口同比降幅最大達到-23.53%),對GDP的影響幅度區間在-0.51%至-1.87%。

二、復工數據跟蹤

工業復工率:本周,發電耗煤數據看,工業產能復工率提升至90%了,相比上周提高了14個百分點。

建筑業復工率:根據百年建筑網的調研數據,截止上周(3月22日),項目復工率達到 82.3%,周環比提升8%左右。

服務業復工率:電影:截止3月23日,全國有528家影院復工,全國復工率4.65%。但目前國家電影局通知,要求所有影業暫不復工。

餐飲住宿:據商務部監測,餐飲、住宿、家政企業目前的復工率分別達到80%、60%、40%左右。

旅游:截至3月16日,全國已有28個省(區、市)3714家A級旅游景區恢復對外營業,復工率已超過30%。

三、每周經濟觀察

需求方面持續修復,商品房當周日均銷售與汽車3月銷量同比跌幅分別收窄至-23%和-40%。土地成交溢價率快速回升至32%。生產方面,發電耗煤數據快速上行,螺紋繼續去庫中。通脹方面,食品價格延續回落,多國因疫情沖擊決定減少糧食出口。資金方面,本周維持寬松,國債收益率下跌。3月27日政治局會議明確發行特別國債,我們預計今年預算赤字率將達3.3%-3.5%。匯率方面,逆周期因子呈雙向波動,人民幣貶值壓力暫時緩和。

風險提示:海外經濟體經濟下行幅度超預期

報告目錄

報告正文

一

外需回落或超預期,出口下滑幅度恐甚于2008年

(一)海外經濟大幅回落,服務業下滑幅度已超過2008年

各國PMI大幅回落,服務業的衰退幅度相比制造業更大。最新公布的歐美日PMI初值均錄得大幅下滑,其中制造業的下滑幅度與2011年歐債危機與2016年全球貿易下滑時期接近,而服務業PMI則迅速下滑幅度遠超2008年金融危機時期。由此也可以看出,疫情帶來的出行限制等措施對服務業產生的沖擊更為顯著,而若疫情沖擊加劇,或也將進一步傳導至制造業領域。

美國3月21日當周初請失業金人數大增,未來海外失業問題或將大幅影響消費。美國公布截至3月21日當周初請失業金人數,數據錄得328.3萬人,前值由28.1萬上修至28.2萬;323.3萬的人數相當于美國2%的就業人口,而圣路易斯聯儲行長也預計美國二季度失業率可能上升至30%。目前歐日失業率數據尚未公布,但預計也將有大幅回落,未來海外失業問題或將大幅影響消費。

(二)多國實施封城,產業鏈中斷也將影響國際貿易

海外多國實施“封城”措施,或將對工業企業生產與消費產生直接沖擊。目前歐洲多國、美國部分州、韓國等疫情嚴重地區實施了諸如封鎖邊境、要求居民留在家中、關閉商店企業等措施,我國前10大貿易伙伴中一半已經宣布“封國”,這些防疫措施類似于中國在疫情爆發期所采取的休克式防疫手段,或將對經濟產生直接沖擊。在疫情影響下,大眾汽車、空客、戴姆勒等企業關閉其歐洲工廠、蘋果等電子企業因產業鏈中斷而延緩其訂單生產。相比2008年由金融市場危機傳導到實體經濟的衰退不同,此次疫情對實體經濟產生了直接沖擊。

(三)海外機構普遍下調各國經濟增長預期

海外機構頻頻下調各國與全球經濟增長預期,全球經濟2020年或進入衰退。目前海外機構預測疫情對美國經濟的沖擊將集中在二季度,二季度GDP環比折年率將在-24%~-30%(2008年四季度最大降幅為-8.4%);不過伯南克在CNBC的采訪中表示疫情對經濟的沖擊更接近于“自然災害”,美國經濟受次影響將“非常急劇”的衰退,但也將“相當迅速”的復蘇。日本在疫情與奧運會延期的沖擊下,經濟增速將進一步下滑,巴克萊預測日本2020年GDP增速將下滑至-2.6%(2008/2009年GDP增速分別為-1.1%/-5.4%)。歐洲由于“封城”措施較多,標普預測首次影響疫情期間將導致歐元區GDP下降10%(2008/2009年GDP增速分別為0.4%/-4.4%)。

而高盛、IMF則預期2020年全球經濟增長將陷入衰退。綜合來看,多數機構均認為此次疫情對經濟增長的沖擊將不亞于2008年金融危機,甚至相較2008年更為嚴峻。

二

國內出口下行或已初見跡象

海外訂單取消、廣交會延期,國內出口下行已見跡象。3月26日商務部新聞發布會中指出,受到海外一系列封鎖、停航以及需求下滑的影響,部分中國外貿企業遇到了訂單取消的問題,義烏市商務局也表示目前已出現了客戶緊急通知取消訂單、延緩出貨的情況;而歷來2-3月為中東齋月前的集中采購,這部分出口也將因疫情而消失且難以后續回補;再加上原定于4月舉辦的廣交會將延期舉辦,2019年廣交會近2000億的成交額占二季度出口的4%。根據中國港口協會的預測,在海外多國“封國”的沖擊下,二季度國際市場需求以及市場供應將出現顯著的結構性萎縮,預計二季度集裝箱吞吐量有可能同比回落5-10%左右;海外疫情對出口貿易的沖擊將集中在二季度體現。目前各地為應對外需大幅下滑,已在陸續采取應對措施,寧波政府與拼多多簽署合作協議,預計可實現外貿轉內需市場訂單超200億元;義烏市商務局則加強外銷激勵機制,促返單保存量,以此穩定出口下滑。

不過三月來看,由于國內復工不久、前期積壓訂單趕工導致當前的港口集裝箱吞吐量環比增速加快、運價指數同比仍在正增長,預計三月出口同比增長不差。

三

二季度內地出口增速預測

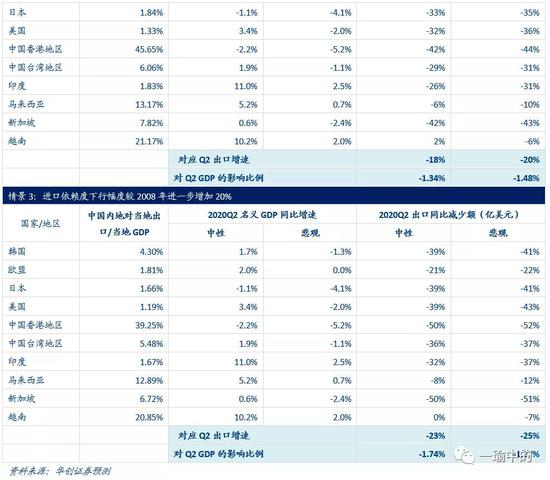

根據測算,二季度出口增速下行的區間或在-7%至-25%(2009年Q2出口同比降幅最大達到-23.53%),對GDP的影響幅度區間在-0.51%至-1.87%。參考《【華創宏觀】三問疫情對進出口與資本流動的影響——1-2月進出口數據點評》中對一季度出口增速的測算方式,我們修改了二季度的參數,并對二季度出口增速以及對GDP的影響進行了重新測算。具體參數調整方式如下:

1、海外經濟體的GDP增速假設:中性情景假設采用了彭博一致預期數據;悲觀情景假設中參考了目前海外機構對各經濟體的預測情況以及金融危機時期的歷史降幅;

2、海外經濟體對中國內地的進口依賴度假設:假設分為三種情景,分別參照了2016年、2008年以及比2008年下行幅度進一步增加20%的幅度。

四

復工數據跟蹤

(一)工業復工率多少?

本周,發電耗煤數據看,工業產能復工率提升至90%了,相比上周提高了14個百分點。分行業開工率看,全鋼胎開工率小幅提升至64.29%,上周為63.72%,2019年均值為70%。半鋼胎開工率小幅提升至62.74%,上周為62.09%,2019年均值為67%。螺紋鋼主要鋼廠開工率為61.64%,上周為59.34%,2019年均值為73%。線材全國鋼廠開工率為66.27%,上周為62.74%,2019年均值為71%,線材開工率回升力度較大。PTA開工率為73.37%。2019年均值為84%。PTA受油價低位,海外紡織服裝需求回落,開工率從3月以來呈下行態勢。本周小幅反彈。煉油廠開工率為68.49%。2019年均值為78%。

(二)建筑業復工率多少?

根據百年建筑網的調研數據,截止上周(3月22日),項目復工率達到 82.3%,周環比提升8%左右。提升幅度有所放緩。截止3月16日項目復工率為74.5%,周環比提升18.12%。項目延期情況看,截止上周延期天數從33.8天縮短到30天。從螺紋的數據看,本周開工率繼續提升。庫存繼續下行。建筑業復工率仍在提升中。從地產銷售的數據看,目前已經提升至過去三年同期(陰歷)均值的77%左右。

(三)服務業復工率多少?

電影:截止3月23日,全國有528家影院復工,全國復工率4.65%。但目前國家電影局通知,要求所有影業暫不復工。

教育:各地陸續通知開學時間。以江蘇為例,3月30日高三、初三年級開學。4月7日,高一、高二、初一、初二、小學4-6年級可以開學。高校,做好4月13日開學準備。

交通:武漢地鐵、高鐵恢復運營。民航局要求,外國每家航空公司經營至我國的航線只能保留1條,且每周運營班次不得超過1班。國內每家航空公司經營至任一國家的航線只能保留1條,且每條航線每周運營班次不得超過1班。

旅游:截至3月16日,全國已有28個省(區、市)3714家A級旅游景區恢復對外營業,復工率已超過30%。

餐飲住宿:3月26日,商務部召開線上發布會,據商務部監測,餐飲、住宿、家政企業目前的復工率分別達到80%、60%、40%左右。3月25日,商務部重點聯系的3000家餐飲門店營業收入占去年同期的比重一周內回升10%左右,比2月份最低點回升30%以上。

五

復每周經濟觀察

(一)需求:土地成交大幅回暖,溢價率陡升

需求端,觀察地產、汽車與土地的成交。其中地產銷售數據,本周30大中城市日均銷售量回升至41.4萬平左右,大概是過去三年同期均值(陰歷)的77%左右,地產銷售持續回暖中。汽車數據看,3月第一周(3月1日-3月8日)零售同比-51%,3月第二周(3月9日-3月15日)同比回升至-44%,3月第三周(3月16日-3月22日)同比回升至-40%。回升速度較慢。土地成交情況快速好轉中,3月四周百城住宅類土地合計成交2203萬米,相比去年同期增長為3.28%。土地成交溢價率3月22日當周回升至32%。2018年以來的較高位置。地產政策在供給端的邊際放松較為明顯。

(二)生產:發電耗煤數據快速上行,螺紋繼續去庫中

生產端,重點觀察六大發電集團日均耗煤、汽車批發量、粗鋼產量旬度數據。其中日均耗煤數據,本周回升力度較大,3月27日日均耗煤59.94萬噸。相比一周前(3月20日)的54.57萬噸,提升幅度較大。與過去三年同期(陰歷)均值相比,大概提升至90%左右。汽車批發數據看,依然偏弱。3月15日當周日均批發同比為-67%,3月22日當周日均批發同比為-53%。粗鋼產量看,3月中上旬日均產量同比增長上行至14%。整體而言,本周工業生產大幅回暖。庫存端看,本周螺紋鋼繼續去庫中,環比減少69.31萬噸,建筑業復工進度繼續提升中。價格端看,螺紋鋼HRB400 20mm上海3月27日價格為3520元/噸,3月20日為3520元/噸。螺紋價格有所企穩。但水泥價格持續回落中。

(三)通脹:食品價格延續回落,多國減少糧食出口

食品價格繼續回落,鮮菜、豬肉價格持續下跌,禽肉維持低位震蕩。菜籃子產品價格200指數收于129.38,環比下跌1.7%(前值下跌2.7%)。其中,蔬菜平均批發價本周下跌幅度達4.42%,豬肉價格再回落1.2%。截至3月27日,豬肉、蔬菜價格月均價環比下跌4%和13%。

近期越南宣布大米禁止出口,哈薩斯坦,塞爾維亞,馬來西亞,俄羅斯等幾個國家,也相繼減少禁止了小麥,白糖,葵花油,馬鈴薯等農產品出口,但暫不影響我國糧食價格。此外,2月下旬到3月上旬每噸化肥價格上漲50元—150元不等,但主要品種價格同比低于去年同期水平。

(四)資金:資金保持寬松,國債收益率下跌

本周央行未進行資金投放及回籠,下周目前也無公開市場操作到期,銀行間資金依舊充裕。周五,DR007收于 1.6789%,DR001收于1.1048%,較上周五低位分別上升11bp、31bps,主因月底財政資金落地以及跨月因素影響。1年期、5年期、10年期國債收益率分別報1.7412%、2.4038%、2.6090%,較上周分別下行12.70bps、11.79bps、7.25bps。

本周央行2020年第一季度貨幣政策委員會召開,會議強調,要堅持穩中求進工作總基調,統籌推進疫情防控和經濟社會發展。此外,關注此次例會的幾點措辭——1、刪除“確保經濟運行在合理區間”,考慮疫情沖擊或致Q1GDP同比-3.2%至0.2%,滑出合理區間。2、強調“控通脹”,一方面在于關注當前通脹高位,一方面在于關注疫情沖擊與全球產業鏈變化對通脹的影響;3、去掉“不搞大水漫灌”,去掉社融、M2與GDP名義增速相匹配,因短期疫情沖擊與逆周期調控下確有背離。4、“改革促進降低實際貸款利率”,仍然強調以改革為手段,并強調實際貸款利率,而非“名義”。5、未來一段時間工作重點仍然在“加大逆周期調節力度”,對沖疫情影響,有效發揮結構性貨幣政策工具的精準滴灌作用。

(五)地方債:政治局會議定調地方債擴容,明確發行特別國債

截至3月27日,年內已新增發行地方債14697億,完成提前下達額度的79%,較去年一季度增加2849億。其中專項債已新增發行10344億,完成提前下達額度的80%,較去年一季度增加3683億。一般債已新增發行4353億,完成提前下達額度的78%,較去年一季度減少834億。本周專項債新增發行111億,再融資發行133億,一般債新增發行507億,再融資328億。下周專項債計劃新增發行501億,一般債計新增發行250億。從地區分布看,年內已有31個地區發行專項債,已有8地專項債發行規模超500億,廣東、山東、四川規模居前,從期限分布看,年內地方債發行以10年期為主,一般債以30年期為主,專項債加權平均發行期限長達14.7年;從資金投向看,專項債投向基建占比較高,年內專項債67%投向與基建直接相關的基礎設施、園區建設、城鄉建設等領域。

3月27日政治局會議指出,“要加大宏觀政策調節和實施力度。要抓緊研究提出積極應對的一攬子宏觀政策措施,積極的財政政策要更加積極有為,穩健的貨幣政策要更加靈活適度,適當提高財政赤字率,發行特別國債,增加地方政府專項債券規模。”,“要落實好各項減稅降費政策,加快地方政府專項債發行和使用,加緊做好重點項目前期準備和建設工作。”。我們預計今年預算赤字率將達3.3%-3.5%,新增專項債發行規模可達3.5-3.6萬億,按70%投向基建項目估算的基建增量資金可達2萬億,特別國債發行規模可達5000億以上,具體將視后續政策力度而定。

(六)貿易:3月海外國家PMI大幅回落,全球貿易或受較大沖擊

本周各國公布3月PMI初值,受疫情沖擊均錄得大幅回落。歐元區3月制造業PMI初值44.8,前值49.2;3月服務業PMI初值28.4,前值52.6。其中法國、德國制造業PMI初值分別為42.9、45.7,前值49.8、48;服務業PMI初值分別為29、34.5,前值52.5、52.5。美國3月Markit制造業PMI初值49.2,前值50.7;服務業PMI初值39.1,前值49.4。日本3月制造業PMI初值44.8,前值47.8;服務業PMI初值32.7,前值46.8。各國制造業與服務業PMI均錄得大幅回落。

受到疫情對經濟沖擊的影響,3月全球貿易或受較大沖擊。一方面BDI指數本周同比持續回落,CRB現貨指數也維持低迷;另一方面,國內進出口運價指數雖較去年同期同比上漲,但絕對值近一個月以來持續回落。二者均反映了目前全球貿易低迷,進而沖擊到了國內的對外貿易。預計3月在前期存量訂單趕工的情況下,出口或可維持穩定,但4月起受外需回落影響,出口或將再度大幅回落。

(七)匯率:逆周期因子雙向波動,居民部門貶值預期回落

本周逆周期因子呈雙向波動,人民幣貶值壓力暫時緩和。隨著美聯儲巨額流動性釋放,全球美元流動性緊張的問題有所緩和、股市也出現企穩,美元指數本周大幅回落,人民幣貶值壓力有也明顯緩和。本周逆周期因子呈雙向波動,避免匯率在外盤波動下大幅升貶值,或體現了目前決策層維持匯率穩定的意圖。

另外,本周黃金價格隱含的居民部門貶值預期顯著回落,在市場大幅波動有所緩和的情況下,居民部門對人民幣進一步貶值的預期消退。

具體內容詳見華創證券研究所3月29日發布的報告《【華創宏觀】系好安全帶,二季度海外需求或俯沖加速——每周經濟觀察第13期》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。