文/新浪財經意見領袖專欄作家 熊柴、于嘉俊

導讀

依據第四次經濟普查,2018年全國和地方GDP修訂,部分地區經濟水分嚴重;其中津吉黑魯分別下調29%、25%、22%、13%。2019年南快北慢格局持續,南北增速分別為6.9%、5.9%;陜西增速下滑2.3個百分點,增速從2018年全國第6下滑至第22。總體看,2019年東部持續創新引領驅動高質量發展,中部高投資高消費帶動高增長,西部分化、地產投資高增,東北持續低迷。2019年中國內地人均GDP首破1萬美元,逐漸接近約12400美元的高收入經濟體門檻。但區域差異顯著,既有人均GDP超2萬美元的京滬,也有人均GDP不到7000美元的甘黑桂吉晉冀黔滇8省。推進區域協調發展,需充分發揮各地比較優勢,促進要素合理流動和市場化集聚。2020年初新冠肺炎“黑天鵝”來襲,24省2月以來陸續公布重點項目投資計劃,17省年度計劃投資規模合計近8萬億,新基建占比上升。

目錄

1 2019年地方經濟:東部出口下滑,中西部地產投資支撐,東北持續低迷1.1 全國:26省經濟增速下滑,南快北慢

1.2 東部:出口持續下滑,創新引領

1.3 中部:投資消費維持高位,經濟高增

1.4 西部:增長持續分化,依賴地產

1.5 東北:經濟持續低迷,投資下滑

2 京滬蘇浙閩粵津7省跨入高收入經濟體行列

2.1 中國或在2023年前后躋身高收入經濟體行列,但需警惕中等收入陷阱風險

2.2 京滬蘇浙閩粵津7省跨入高收入經濟體行列

3 2020年地方兩會釋放哪些信號?

3.1 21省下調2020年經濟增長目標,7省不變,1省上調

3.2 鞏固擴展減稅降費成效,財政收入目標繼續下調

3.3 對沖疫情沖擊,各地加快部署穩投資

正文

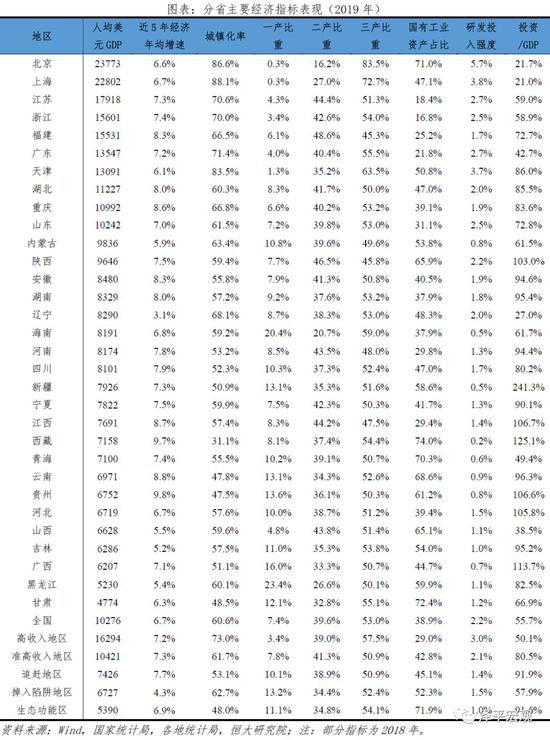

1 2019年地方經濟:東部出口下滑,中西部地產投資支撐,東北持續低迷1.1 全國:26省經濟增速下滑,南快北慢26省經濟增速下滑,黔滇藏贛增速居前,吉林墊底。2019年中國(不含港澳臺)經濟實際同比增長6.1%,再創1991年以來新低。從分省的絕對水平看,2019年中國內地31個省(市、區)中有19省經濟增速高于全國平均水平,有2省持平,10省低于。其中,貴州、云南、西藏、江西4省經濟增長在8%以上,繼續排名前4;海南、山東、遼寧、內蒙古、天津、黑龍江、吉林7省在6%以下,吉林以3%的增速排名墊底。從南北視角看,南北增速均下滑,但南快北慢格局持續。北方15省2019年增速為5.9%,僅3省超過全國平均水平;南方16省平均增速6.9%,有10省高于全國平均。從分省的邊際變化看,2019年海南增速保持不變,僅天津、重慶、河北、新疆4省有所上升,其余26省經濟增速下滑,較2018年下滑省份數量增多。其中,天津、重慶、河北、新疆2019年經濟增速分別為4.8%、6.3%、6.8%、6.2%,較2018年分別上升1.2、0.3、0.2、0.1個百分點。陜西下滑幅度最大、達2.3個百分點,增速從2018年全國第6下滑至第22。

津吉黑魯4省下調2018年GDP超過10%,其中山東下調幅度超過甘肅全省GDP,部分地區經濟水分嚴重。依據第四次全國經濟普查,國家統計局對2018年全國和地方國內生產總值進行了修訂,修訂后2018年全國GDP為919281億元,比初步核算數增加18972億元,增幅為2.1%;與前三次經濟普查年度16.8%、4.4%、3.4%的GDP增幅相比,第四次全國經濟普查年度GDP修訂幅度最小。其中,有17省上調2018年GDP,14省下調;南方16省有14省上調,北方15省有12省下調。從調整幅度看,上調超過10%的有云南、安徽、上海,分別為16.8%、13.3%、10.2%,絕對額分別為3000、4004、3332億元;下調超過10%的有天津、吉林、黑龍江、山東,分別為-29.0%、-25.3%、-21.5%、-12.8%,絕對額分別為5447、3821、3515、9821億元,山東調整幅度超過甘肅省2019年GDP(8718億元),天津調整幅度超過海南GDP(5309億元)。部分地區GDP的大幅調整,既有統計標準規范和調整的因素,更與擠掉多年累積的GDP“水分”有關。

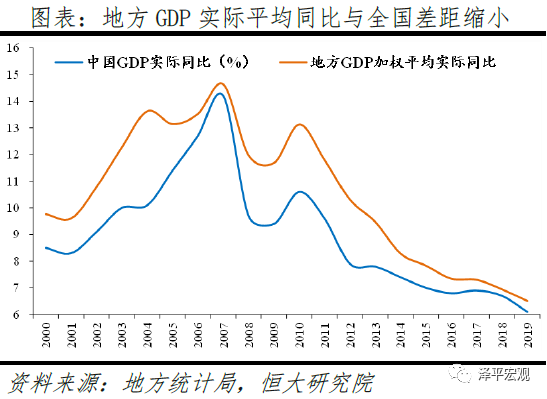

因2019年實行地區生產總值年度統一核算,地方合計與全國GDP增速差距縮小為0.4個百分點。實施統一核算后,地區匯總數將實現與全國GDP的基本銜接,但因保密單位、總部經濟等活動僅核算在全國,因此地區匯總數將略低于全國GDP。2020年1月開始實施季度地區生產總值統一核算。2012年地方生產總值合計較全國多7.1%,地方加權平均實際增速較全國實際增速高2.4個百分點。2018年初步核算地方生產總值合計較全國多1.6%,經濟增速差距降至0.3個百分點;修訂后2018年地方生產總值合計較全國少0.562%,地方實際同比增速未修正。2019年地方生產總值合計較全國少0.558%,經濟增速差距為0.4個百分點。

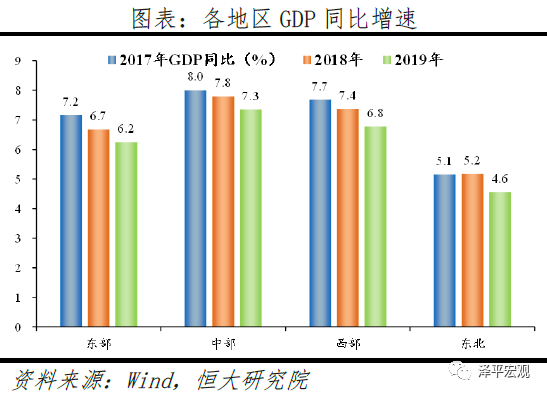

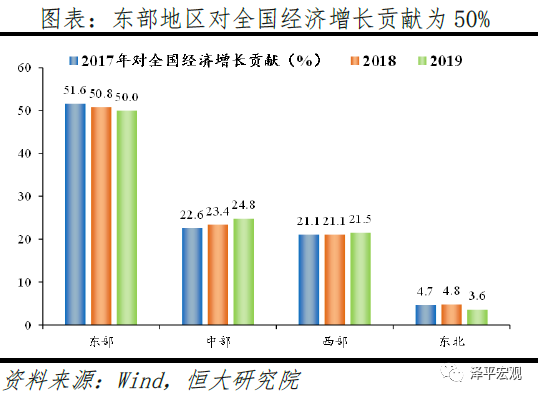

1.2 東部:出口持續下滑,創新引領東部地區經濟增速從2018年的6.7%下滑至2019年的6.2%,其中山東連續下滑近1個百分點,天津略有回升,但依舊低迷。2019年東部地區加權平均GDP增速6.2%,較2018年下滑0.5個百分點,對全國經濟增長的貢獻率自2017年的51.6%下降至50.0%。東部10省有7省經濟增速同比下滑,1省持平,僅2省上升。其中,山東2019年經濟增速下滑0.9個百分點至5.5%,工業增加值同比下滑4個百分點至1.2%,固定資產投資、出口、社會零售同比分別下滑12.5、0.8、2.4個百分點至-8.4%、5.3%、6.4%。海南經濟增速與2018年的5.8%持平,固定資產投資同比降幅有所回升,房地產投資繼續下滑5.6個百分比至-22.1%。天津2019年經濟增速提高1.2個百分點至4.8%,經濟有所回暖;規模以上工業增加值同比較上年增加1個百分點至3.4%,固定資產投資增加19.5個百分點至13.9%。其余各省,福建、廣東、江蘇、上海、北京、浙江均下滑,河北上升0.2個百分點至6.8%。

受全球經濟下行與中美貿易摩擦影響,東部地區出口增速繼續下滑,拖累經濟增長。以人民幣計,2019年進出口增長1.6%、5.0%,分別較2018年下滑11.3、2.1個百分點,導致貿易順差額擴大近6000億元人民幣。2019年全國貨物和服務凈出口對GDP增長的貢獻率為11.0%,較上年提升19.6個百分點,拉動GDP增長0.7個百分點。東部地區出口份額下滑1.1個百分點,但比例仍占全國近80%。東部地區2019年出口同比3.5%,較上年下滑2.2個百分點;份額下滑1.1個百分點,但仍占全國近80%。其中,出口額位居全國前3的廣東、江蘇、浙江3省合計占全國的54.4%,份額較2018年下滑0.8個百分點,較2017年下滑4個百分點。海南、福建、廣東、河北出口增速分別較2018年上升14.7、1.7、0.4、0.2個百分點至15.4%、8.8%、1.6%、5.7%;浙江持平,同比增9%;北京、天津、江蘇、上海、山東分別下滑16.9、14.6、6.3、3.8、0.8個百分點至6.1%、-5.9%、2.1%、0.4%、5.3%。

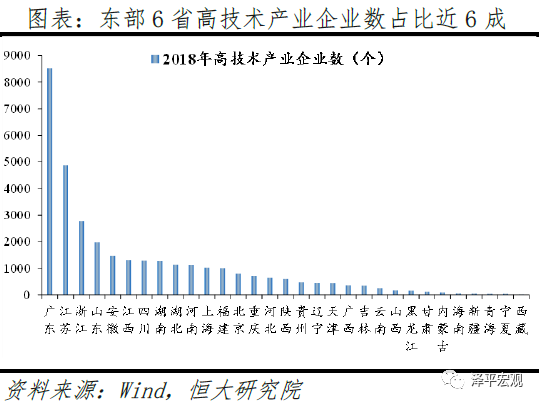

東部地區持續深化供給側結構性改革,創新驅動引領中國高質量發展。廣東、江蘇、北京、山東、浙江、上海6省2018年研究與試驗發展(R&D)經費占全國的58.6%,發明專利申請數和授權數分別占59.3%、61.1%,高技術產業企業數量占比59.5%。廣東2019年新經濟增加值同比增長8.0%,占GDP比重達25.3%;先進制造業和高技術制造業增加值分別增長5.1%、7.3%,占規模以上工業增加值比重為56.3%、32.0%。江蘇2019年規模以上高技術產業增加值增長6.8%,占規模以上工業比重達21.8%;戰略性新興產業、高新技術產業產值分別增長7.6%、6.0%,占規模以上工業比重分別達32.8%、44.4%,較2018年再有提升。浙江2019年高技術、高新技術、裝備制造、戰略性新興產業增加值分別增長14.3%、8.0%、7.8%和9.8%,較規模以上工業高7.7、1.4、1.2和3.2個百分點。

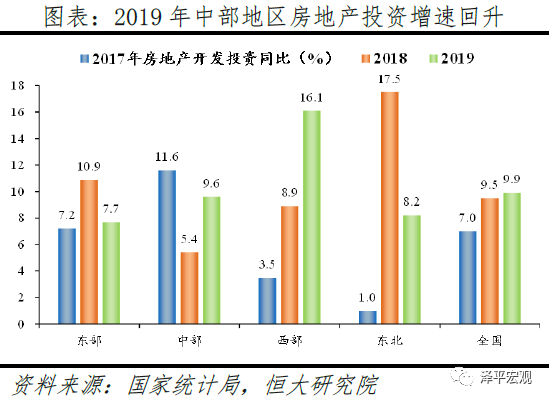

1.3 中部:投資消費維持高位,經濟高增中部地區2019年GDP增長7.3%,較2018年下滑0.5個百分點,但增速仍居四大地區之首。中部6省2019年經濟增速較2018年全部下滑,但除山西為6.2%外,其余5省增速仍保持7%以上。中部地區2019年投資增速從2018年的10.0%降至9.5%,但仍明顯高于東部的4.1%、西部的5.6%、東北的-3.0%。2019年全國固定資產投資增速同比5.4%,較2018年下滑0.5個百分點。中部地區2019年固定資產投資同比9.5%,略低于2018年的10.0%,但仍處于高位。分省來看,2019年山西逆轉下降趨勢增長2.7個百分點至8.4%,安徽、江西、河南分別下滑2.8、1.9、0.1個百分點至9.0%、9.2%、8%,而湖北、湖南則繼續保持10%以上的高速增長。在房地產投資方面,2019年中部地區較2018年回升4.2個百分點至9.6%,略低于全國增速。其中,山西房地產開發投資增速上升2.3個百分點至20.3%,增速排名全國第5。河南、湖北、安徽分別上升7.5、6.3、5.3個百分點至6.4%、8.9%、11.7%,湖南、江西則分別下滑2.5、5個百分點至12.7%和3%。中部地區2019年社會消費品零售總額同比高達10.2%,繼續領先全國。除山西外,中部其余5省社零同比均在10%以上,均排名全國前7。其中江西、安徽、河南2019年社零同比分別增長11.3%、10.6%、10.4%,排名全國前3。湖北、湖南均在10%以上,遠高于全國8.0%的平均增速。

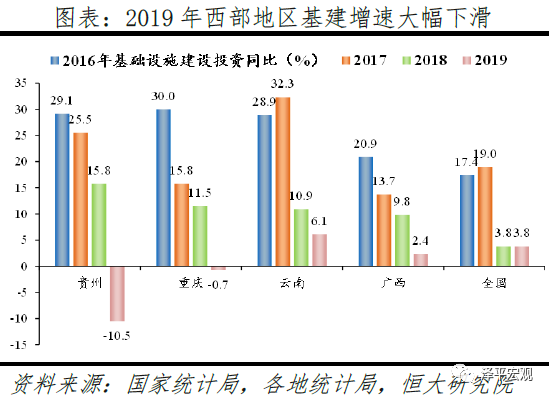

1.4 西部:增長持續分化,依賴地產西部12省經濟增長持續分化,黔滇藏繼續位居全國經濟增速前三,蒙陜桂3省增速低于全國平均水平,陜西下滑嚴重。貴州2019年經濟增速同比下滑0.8個百分點至8.3%,但仍排名全國第一。貴州2019年實施“十大千億級工業產業振興行動”等產業振興政策,全省工業增加值同比增9.6%,較上年提高0.6個百分點;酒、煤、電、煙四大傳統行業2019年合計完成增加值同比增長13.9%,對貴州工業貢獻達到85.0%。但受外部經濟形勢影響,貴州工業面臨市場有效需求不足問題,2019年出口、社零分別下滑10.4、3.1個百分點至-3.4%和5.1%;食品、化工、醫藥、汽車等支柱行業增長下降;高技術制造業增長后勁乏力,僅增長3.2%,同比回落11.6個百分點,比全國低5.6個百分點。陜西2019年經濟增速下滑2.3個百分比至6%,下滑幅度全國最高;其中陜西2019年工業增加值增長5.2%,下滑4個百分點;規模以上高技術產業增加值增長10.8%,下滑3.4個百分點。西部地區2019年投資增長5.6%,較2018年回升0.9個百分點,是全國唯一投資增速回升的區域。西部地區投資增長主要依賴房地產投資,基建投資增速明顯下滑。在地產投資方面,西部地區從2018年的8.9%劇增至16.1%,連續兩年增長幅度在5個百分點以上;房地產投資占GDP比重約14.7%,較2018年上升1個百分點。而在基建方面,受國家嚴控地方政府債務增量、清理地方融資平臺、“終身問責、倒查責任”等政策的影響,貴州、重慶、云南、廣西等西部地區省份近年基建增速明顯下滑。2019年貴州、重慶、云南、廣西4省基建投資同比分別-10.5%、-0.7%、6.1%、2.4%,較2018年下滑26.3、12.2、4.8、7.4個百分點。

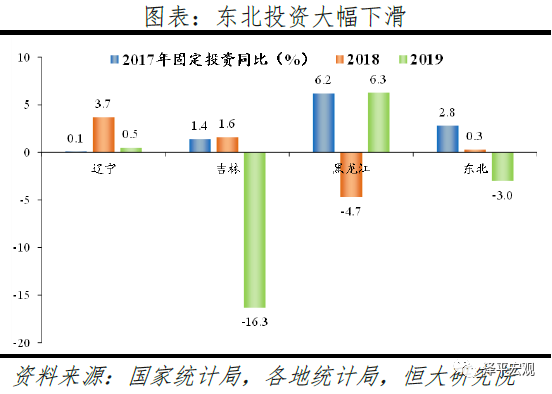

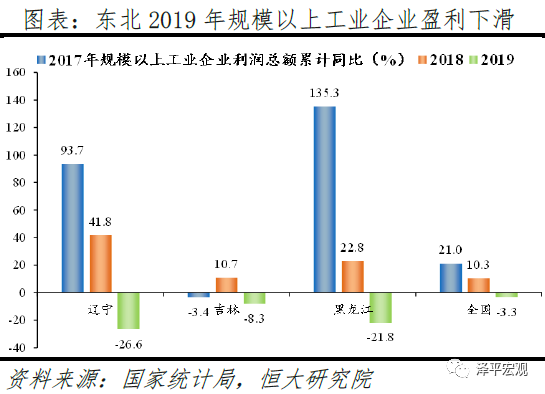

1.5 東北:經濟持續低迷,投資下滑東北三省近年來經濟增長持續低迷,企業盈利和投資下滑嚴重。從GDP增速看,吉林、黑龍江、遼寧2019年GDP增速延續下滑趨勢,較2018年分別下滑1.5、0.5、0.2個百分比至3%、4.2%、5.5%,在全國31個內地省份中分別位列第31、30、27位,遠低于全國的6.1%。從投資看,2019年東北地區投資增速從2018年的0.3%下滑至2019年的-3%,連續兩年大幅度下滑。其中,黑龍江大幅上升11個百分點,從2018年的-4.7%上升至2019年的6.3%;遼寧下滑3.2個百分點至0.5%;吉林大幅下滑17.9個百分點至-16.3%。支撐東北地區投資的房地產投資增速,從2018年的17.5下滑至2019年的8.2%。從工業看,東北地區企業盈利水平下滑嚴重。遼寧、吉林、黑龍江工業增加值分別下滑3.1、1.9、0.2個百分點至6.7%、3.1%、2.8%;企業實現利潤總額分別下滑68.4、19.0、44.6個百分點至-26.6%、-8.3%、-21.8%。

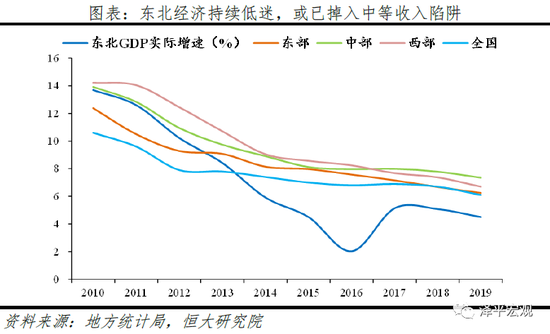

近年來東北經濟持續低迷、城鎮化進程明顯放緩、創新能力弱,尚未找到可持續的經濟驅動力,疑似落入中等收入陷阱。經濟增長方面,2010-2019年,東北GDP年均增速7.1%,低于全國增速的7.7%,GDP份額由9.1%下降至5.1%,對全國經濟增長的貢獻由8.9%下降至3.6%。城鎮化進程方面,東北城鎮化率從建國初至2000年多數時間高于全國平均水平10-15個百分點,而2005年以來東北城鎮化進程明顯放緩,2005-2018年遼寧、黑龍江、吉林城鎮化率分別年均提高0.7、0.5、0.4個百分點,慢于同期全國的1.3個百分點。創新能力方面,遼寧、吉林、黑龍江2018年研發經費投入強度分別為2.0%、1.0%、1.1%,分別位列第10、23、22名,低于全國平均2.14%;2018年遼寧、黑龍江、吉林每萬人發明專利授權量分別為1.7、1.1、0.9件,低于全國平均3.1件。針對東北目前情況,我們建議:一是轉變政府職能,大力優化營商環境,打造“親”“清”新型政商關系。二是深化國企改革,落實競爭中性和所有制中性,引導鼓勵大型民企“投資必過山海關”。三是加快實施創新驅動戰略,加快東北傳統優勢工業轉型升級。四是深化開放合作,積極參與“一帶一路”建設和東北亞開放合作,深化國內對口合作。五是高質量推進遼中南、哈長城市群及都市圈建設,優化跨區域資源配置,進一步完善區際利益補償機制。

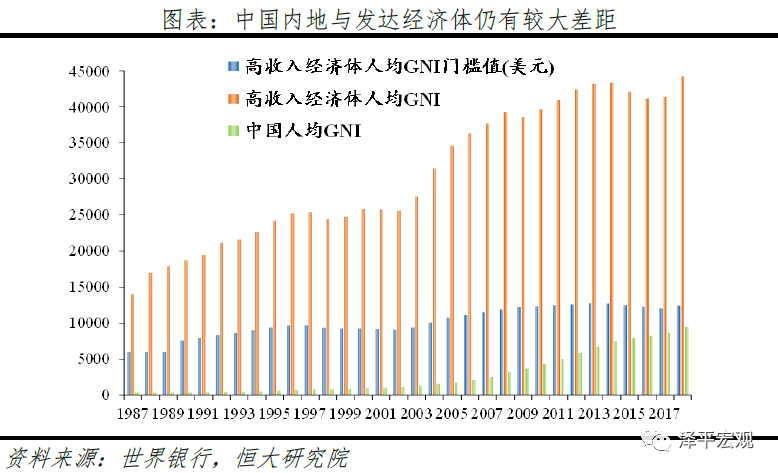

2 京滬蘇浙閩粵津7省跨入高收入經濟體行列2.1 中國或在2023年前后躋身高收入經濟體行列,但需警惕中等收入陷阱風險中國2019年人均GDP約10276美元,首次突破1萬美元,預計未來4年內可進入高收入經濟體行列。據統計局2019年公報,中國2019年人均GDP為70892元,折算約為10276美元,首次站上1萬美元的新臺階。世界銀行從1987年開始,將不同經濟體按照人均國民總收入(GNI)水平衡量,分為低、中低、中高、高收入四種類型。按照2018年的劃分標準,中高收入與高收入經濟體的門檻分別是3996和12375美元(2017年為3896和12055美元)。GNI與GDP大體接近,差額為來自境外的要素收入凈額。2014-2018年中國人均GNI約為人均GDP的97.7%,2019年人均GNI約為10040美元。中國如果能夠轉型成功,按照5%左右的速度再增長4年左右,大約將在2023年前后躋身高收入經濟體行列。1998年,中國內地首次進入中低收入經濟體行列,2010年開始成為中高收入經濟體。從跨入中等收入經濟體到進入高收入經濟體,預計中國將歷時26年。一個14億人口的超大型經濟體從起飛、轉型到跨越,這將是人類歷史上的奇跡。但需注意的是,即使4年后順利進入高收入經濟體行列,中國距離人均GDP超4萬美元的發達經濟體門檻仍有很大差距。按照世界銀行的劃分標準,2018年高收入經濟體和中高收入經濟體分別為80和60個。1987年兩者數量分別為41和28個,2000年為52和37個,2017年為81和56個,高等收入經濟體占比從25.0%升至36.7%。2018年的80個高收入經濟體與2017年基本一致,唯陷入經濟危機泥潭的阿根廷繼2015、2016年后再次跌出高收入經濟體行列。據世界銀行數據,2018年高收入經濟體人均GDP為44787美元。其中,美國人均GDP為6.3萬美元,日本3.9萬美元,韓國3.1萬美元,中國澳門、中國香港分別為8.7萬和4.9萬美元。

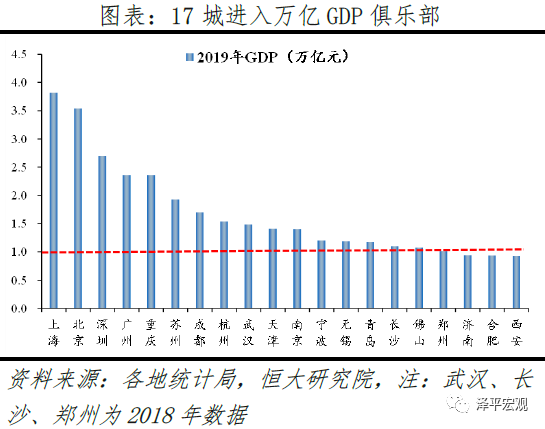

2.2 京滬蘇浙閩粵津7省跨入高收入經濟體行列廣東經濟規模接近韓國,江蘇超澳大利亞,粵蘇魯浙豫5省經濟規模超過全球前二十大經濟體門檻。2019年,中國內地經濟總量約14.36萬億美元,約占2018年全球GDP份額16.7%,占美國2019年GDP總量的67%。當前中國內地各省經濟總量可分為四檔,一檔是超過5萬億元的廣東、江蘇、山東、浙江、河南5省,其中廣東、江蘇、山東經濟總量超萬億美元;二檔是介于3-5萬億元的四川、湖北、福建、湖南等8省;三檔是介于1-3萬億元的陜西、遼寧、江西、重慶等13省;四檔是1萬億元以下的甘肅、海南、寧夏、青海、西藏5省。按照世界銀行統計的2018年全球經濟體經濟規模比較,中國內地有5省經濟規模超過全球前二十大經濟體門檻(瑞士,0.71萬億美元),13省經濟規模超過全球前三十大經濟體門檻(尼日利亞,0.40萬億美元),22省經濟規模超過全球前五十大經濟體門檻(秘魯,0.22萬億美元)。其中,2019年廣東、江蘇生產總值折合美元分別為1.56萬億和1.44萬億,經濟規模在第12位的韓國和第13位的澳大利亞之間;山東超第17位的荷蘭,浙江、河南超第18位的沙特阿拉伯;全國排名第22名的貴州相當于全球第47名的葡萄牙。從城市層面看,2019年中國內地GDP“萬億俱樂部”成員增加至17個。上海、北京接近4萬億元,經濟體量分別超第23位的比利時和第25位的泰國;深圳、廣州、重慶超2萬億元,深圳經濟體量超第31位的愛爾蘭,廣州、重慶超第34位的哥倫比亞;江蘇接近2萬億元,經濟體量與第42位的芬蘭接近;佛山2019年首超萬億元,成為繼廣州、深圳后廣東第3座GDP超萬億的城市。當前17個城市GDP合計占比超31%,常住人口占比近16%。此外,濟南、合肥、西安2019年GDP分別為9443.4、9409.4、9321.19億元,按照三個城市過去5年的平均增速,預計將在今年先后加入“萬億俱樂部”。

地區差異顯著,京滬人均GDP超2萬美元,甘黑桂吉晉冀黔滇8省低于7000美元。按照世界銀行2018年經濟體劃分標準,假設不同經濟體類型的人均GNI門檻與人均GDP相同,中國內地2019年有北京、上海、江蘇、浙江、福建、廣東、天津7省進入高收入經濟體行列,其他24省均處于中高收入經濟體行列。其中,有9省位于全國人均GDP以上,北京、上海人均GDP超2萬美元;江蘇人均GDP接近2萬美元;湖北、重慶接近高收入經濟體門檻。山東、內蒙古、陜西、安徽等22省位于全國人均GDP以下,甘肅、黑龍江、廣西、吉林等8省人均GDP在7000美元以下,甘肅人均GDP僅4700美元左右。推進區域協調發展,絕不能以區域總量平衡為目標,也不能簡單要求各地區在經濟發展上達到同一水平,而應充分發揮各地比較優勢、促進各類要素合理流動和高效集聚,在發展中促進區域人均大體平衡。2019年12月,習近平總書記在《求是》雜志發表文章《推動形成優勢互補高質量發展的區域經濟布局》,要求尊重產業和人口向優勢區域集聚的規律,增強中心城市和城市群等經濟發展優勢區域的經濟和人口承載能力,增強其他地區在保障糧食安全、生態安全、邊疆安全等方面的功能,形成優勢互補、高質量發展的區域經濟布局。

3 2020年地方兩會釋放哪些信號?除四川、云南推遲兩會外,其他29省兩會均在1月中上旬召開,經濟相關目標未考慮此次疫情的影響。但從2月開始,有24省陸續公布2020年重點項目投資計劃,部署各項穩投資工作。3.1 21省下調2020年經濟增長目標,7省不變,1省上調“三期疊加”影響持續深化,經濟下行壓力加大,21省下調2020年經濟增長預期目標。與2019年目標相比,中國內地31個省(市、區)除四川、云南兩省因兩會推遲暫未公布外,上調、不變、下調的省份分別為1、7、21個。在2019年,上調、不變、下調的省份分別為2、5、24個。2020年下調的21個省份中,13省下調幅度在0.5%以內,6省下調幅度在1%之內,還有2省份超過1%。福建從2019年的8%-8.5%調整為7%-7.5%,陜西從2019年的7.5%-8%調整為6.5%左右。黑龍江、江蘇、浙江、安徽、山東等10個省份自2018年以來連續3年下調經濟增長預期目標。上調經濟增長預期目標的天津由2019年的4.5%左右提高為5%左右。與2019年實際增速相比,2020年分別上調、不變、下調經濟增長預期的省份分別有10、7、12個,2019年上調、不變、下調分別為8、5、18個。

3.2 鞏固擴展減稅降費成效,財政收入目標繼續下調根據財政部數據顯示,2019年全國一般公共預算收入190382億元,同比增長3.8%,增速自2017年以來連續2年下降。2019年,我國實施了“史上最大規模”的減稅降費,減稅降費規模超過2.3萬億元,占GDP比重超過2%。2019年全國財政工作會議指出,2020年積極的財政政策要大力提質增效,更加注重結構調整,繼續鞏固和擴展減稅降費成效。受大規模減稅降費及經濟持續下行企業效益減少影響,16省下調財政收入預期目標。除四川、云南2省外,2020年有5省未公布地方財政收入預期目標,與2019年數量持平。再剔除2個2019年未公布財政收入目標導致無法比較外,在24個可比較財政收入目標的省份中,2020年上調、不變、下調的省份分別為1、5、16個。2019年25個公布目標的省份中,上調、不變、下調的省份分別為0、2、23個。自2018年以來,有天津、浙江、福建、山東、西藏、甘肅6省連續3年下調目標。自2019年以來,則有山西、江蘇、江西、廣東、海南等14省連續2年下調目標。與2019年實際情況相比,去除未公布財政收入增長或上年未公布導致無法比較的地區外,2020年分別上調、不變、下調財政收入增速預期目標的省份分別有10、4、10個。在2019年,上調、不變、下調分別為4、0、22個。

3.3 對沖疫情沖擊,各地加快部署穩投資2020年有12省未公布固定資產投資增長預期目標,少于2019年的14個。在14個可比較投資目標的省份中,2020年上調、不變、下調的省份分別為3、5、6個;而2019年17個可比較投資目標的省份中,上調、不變、下調的省份分別為2、3、12個。其中,天津投資增長目標從2019年8%以上調至2020年10%左右,連續2年均增加2個百分點。廣東從9%左右上調至10%,甘肅從6%左右微調至6%以上。而重慶投資增長目標則下調2個百分點,福建下調2.5個百分點。與2019年固定資產投資增速相比,去除未公布投資增長目標或上年未公布導致無法比較的地區外,2020年上調、不變、下調的省份分別為10、1、8個;在2019年,上調、不變、下調的省份分別為10、0、8個。

隨著疫情形勢轉好,各地陸續公布2020年重點項目投資計劃。截至3月15日,有29省公布2020年全年或第一批重點項目投資計劃,其中5省在1月公布,12省在2月公布,12省在3月公布;浙江數據為3月集中開工項目,青海重點項目和總投資為4月底前開復工項目、年度計劃投資為上半年目標,內蒙古為第一批重點投資合作項目。從項目數看,28省公布2020年重點項目(含新開工、續建等實施項目、儲備項目)合計32117項,2019年29省為21993項。從計劃總投資看,21省合計超47萬億元;在可比較目標的16省中,有11省增加、5省減少;其中山東、湖北、廣西較上年目標分別增加2.3、1.9、1.7萬億元,陜西、云南、四川則分別減少0.6、0.5、0.2萬億元。從年度計劃投資看,17省合計近8萬億元;在可比較的13省中,有10省增加、3省減少,年度計劃投資額合計增長10.7%;其中,甘肅、江西、福建分別較上年目標增長235.8%、19.3%、16.2%,而云南、寧夏、重慶分別減少14.2%、58.3%、0.4%。

(本文作者介紹:恒大研究院院長助理、首席城市研究員。清華大學博士、社科院博士后,副研究員職稱。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。