文/新浪財經意見領袖專欄作家 戴志鋒、蔣嶠、陸韻

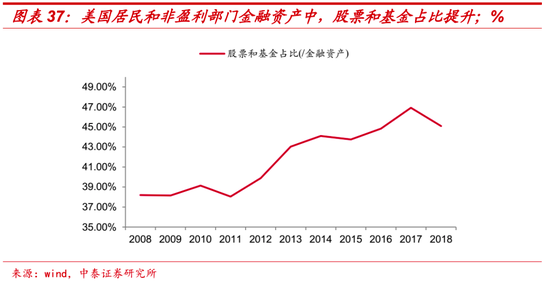

08金融危機之后,居民金融資產中股票和基金占比提升(2008年38.19%提升至2018年45.10%),市場下跌后投資者承擔較大損失。本輪風險傳導是,市場的下跌通過資管產品滲透到投資者,投資者承擔較大損失,通過影響“財富效應”傳導至實體經濟,最終影響金融機構的風險。從這一角度,當前金融體系的可靠性要好于08年,本輪更大的風險是來自于金融體系背后的經濟的風險。

美國資本市場的風險點:對沖基金

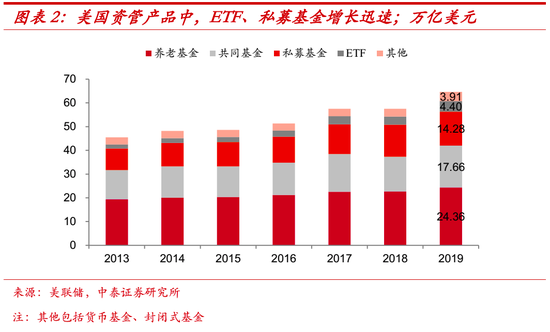

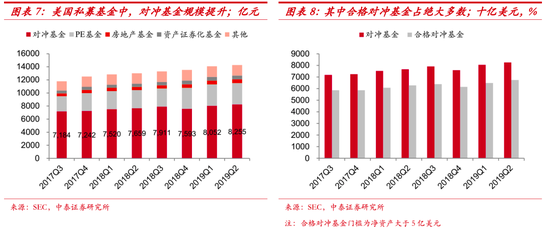

美國資管產品結構。美國資本市場是由機構投資者主導的市場,資管產品是聯通資金(居民、企業、政府部門)和資本市場(股票、債券、貨幣等)的載體,機構化的特征,使得資管機構行為、產品策略會對市場形成直接影響,尤其在市場波動中,表現為放大波動、影響流動性。截至2019年底,美國資管產品規模合計約64.61萬億美元,養老基金、共同基金、私募基金(2019Q2數據)、ETF、其他資產產品的規模分別為24.36、17.66、14.28、4.40、3.91萬億美元。

1. ETF風險分析

私募基金及ETF有杠桿,對短期波動率敏感。根據資金期限、收益要求和風險偏好的區分,總體上可以分為三類,養老基金,換手率低、對短期市場波動不敏感;以對沖基金為主的私募基金,靈活度高、加杠桿、對短期波動率最敏感;共同基金、ETF介于兩者之間。資金屬性決定了各類資管產品不同的投資策略和杠桿水平,對市場影響的方式和程度也各有差異。

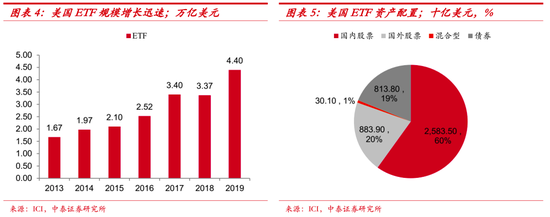

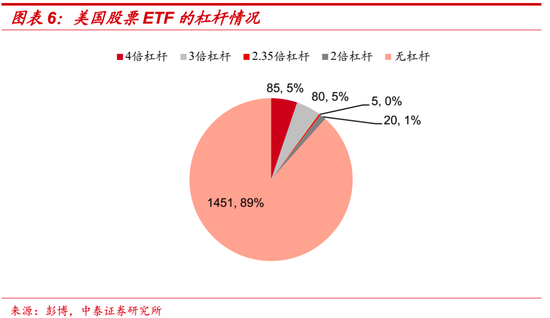

ETF杠桿使用并不明顯。根據彭博數據,美國1641只股票ETF中,帶有杠桿的數量為193只,其中三倍、兩倍、1.35倍、1倍杠桿的,分別有85、83、5、20只,總體看ETF的杠桿使用并不明顯。

ETF對市場的影響。1)具有一定杠桿,在減倉去杠桿中,給市場帶來壓力;2)基礎資產流動性問題,大市值股票流動性好,小市值股票流動性差,在拋售中,加劇中小市值的股票壓力;3)ETF被動跟蹤,交易靈活、成本低,被許多趨勢投資者使用,會被用作追漲殺跌的工具。

2、對沖基金風險分析

私募基金中對沖基金占比最高。截至2019Q2,美國私募基金規模為14.3萬億美元,其中對沖基金8.3萬億美元,占比最高,其他包括PE、房地產、資產證券化、VC等基金,占比依次降低。美國證監會SEC將凈資產規模大于5億美元的對沖基金歸為合格對沖基金,截至2019Q2,8.3萬億美元對沖基金中,6.7萬億為合格對沖基金,并且SEC也以該群體為樣本,披露更為詳盡的數據,包括杠桿、融資、敞口、流動性等,因此下文的分析及數據使用,也主要針對美國合格對沖基金。

對沖基金以高杠桿、靈活多樣的策略、以及神秘感,始終是資本市場關注的焦點之一。從1998年曾經風云一時的LTCM的破產,到2008年美國金融危機中大量對沖基金倒閉,對沖基金也一直被貼上高風險標簽。本輪美國市場波動,“橋水”等風險平價策略也給市場蒙上疑云。總體看,資管機構中,對沖基金潛在風險以及與金融機構的關聯度是最大的,因此下文主要分析對沖基金的風險點與傳導機制,并且評估當前以對沖基金為代表的的資管機構,如何影響美國金融系統。

二、對沖基金 “加杠桿”的機制及測算

1、對沖基金的杠桿如何衡量

對沖基金獲得杠桿的方式有兩種。第一種是融資,即從交易對手借入資金或證券來獲得,兩個主要來源分別是主經紀商(primebrokers)以及回購市場(repomarket)。第二種是通過衍生品合成,即通過使用衍生品(如期權,期貨和掉期等)間接獲得的杠桿。

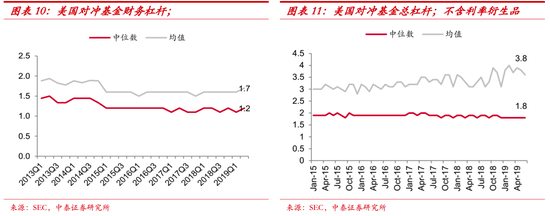

因此,有兩種杠桿指標用來對沖基金的杠桿水平。1)財務杠桿。即僅考慮融資帶來的杠桿放大,可以用總資產/凈資產來計算,體現為賬面上超過權益資本的融資杠桿。2)總杠桿。即將衍生品的合成效應考慮在內后帶來的總杠桿放大,可以用名義總風險敞口/凈資產來計算,體現的是包含自帶杠桿的衍生品后,超過權益資本的實際杠桿效應。

剔除利率衍生品的總杠桿,更能反映實際杠桿水平。SEC披露兩種總杠桿,分別是包含利率衍生品的總杠桿,以及剔除利率衍生品的總杠桿。因為利率衍生品如掉期實際是以價差結算,以名義本金披露的杠桿數據要遠大于實際杠桿效應,因此不含利率衍生品的總杠桿,更能反映實際杠桿水平,下文分析數據也以不含利率衍生品的總杠桿為主。

總杠桿vs凈杠桿。計算總杠桿為空頭頭寸的價值加上多頭頭寸的價值,總額再除以凈資產值。計算凈杠桿為多頭頭寸的價值減去空頭頭寸的價值。因為多空頭寸有相互抵消效應,凈杠桿往往能夠更為合理地評估基金所面臨的市場風險程度。總杠桿更多地反映了基金的整體情況,但可能會夸大市場風險,尤其對于相對價值類策略。由于SEC更多披露的是總杠桿數據,下文中使用總杠桿來看變化趨勢。

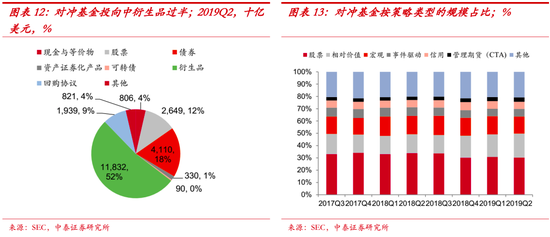

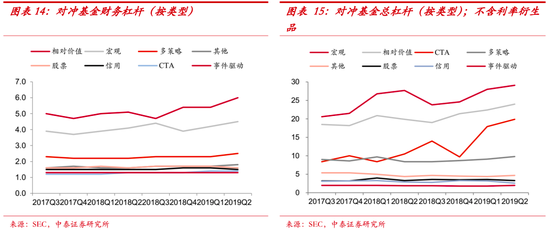

總體看,近年來財務杠桿水平下降,總杠桿提升。根據SEC披露,截至2019Q2財務杠桿的均值和中位數分別為1.7、1.2,(2013Q1為1.9、1.4),略有下降;2019Q2總杠桿(不含利率衍生品)的均值和中位數分別為3.8、1.8(2015年初為3.0、1.9),均值有所提升。總體上,財務杠桿水平有所下降,總杠桿有所提升,主要原因為對沖基金近年來更多使用衍生品加杠桿,而相對減少了融資杠桿。這一點也可以從對沖基金投向配置看出,如圖14所示,投向中52%為衍生品,債券、股票、回購協議依次占比18%、12%、9%。

2、不同策略對沖基金的杠桿情況

按策略類型劃分,可以為股票、相對價值、宏觀、事件驅動、信用、管理期貨(CTA)等策略。其中,規模大的是股票、相對價值、宏觀策略,2019Q2規模占比依次為30%、19%、14%;例如,股票策略包括了多空、偏多、市場中性、偏空等策略。

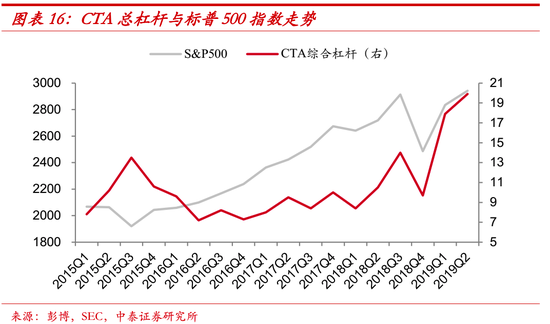

財務杠桿較高的依次為相對價值、宏觀、多策略,2019Q2杠桿依次為6.0、4.5、2.5倍;總杠桿(不含利率衍生品)較高的依次為宏觀、相對價值、CTA,依次為29.1、24.0、19.9。從趨勢看,相對價值、宏觀策略財務杠桿與總杠桿均有提升,而CTA主要提升了總杠桿。1)杠桿高低主要與策略模式有關。如相對價值捕捉合約間微小的價差,需要加較高的杠桿,以提升long/short套利的收益率;宏觀策略中目前的主流即風險平價策略,需要對低風險資產加杠桿,來平衡風險配置。2)以總杠桿評估,會夸大相對價值類策略的實際杠桿。這兩類策略的實際暴露是價差,總杠桿反映的多空敞口之和,放大了實際杠桿。3)總杠桿提升幅度要大于財務杠桿。這也與前文美國對沖基金總體情況相符。4)CTA使用很低的財務杠桿。主要通過衍生品來加杠桿,因為有成本低、靈活度高的特點,這也與CTA中大量的追逐趨勢交易策略有關。觀察CTA杠桿與標普500指數發現,走勢有一定相關性。

流動性是高杠桿策略的“命門”。采取較高杠桿率的大多數策略的一個共同點是,它們所操作的市場通常流動性很強。在正常的市場條件下,這些高杠桿策略能夠迅速調整他們的風險敞口。而如此前美國回購市場的流動性風險,對需要通過回購市場及時調整國債杠桿的橋水等風險平價策略而言,確實是不小的“危機”。

3、財務杠桿主要來源:

主經紀商和回購市場

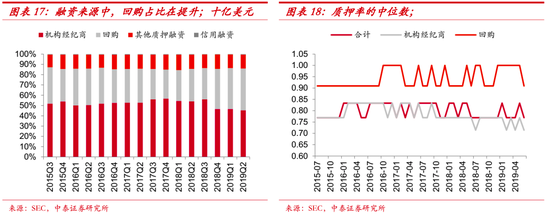

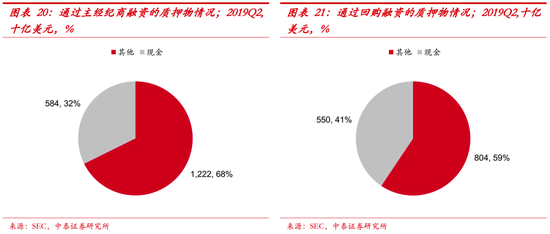

對沖基金財務杠桿的兩個主要來源,分別是主經紀商(primebrokers)和回購市場(repomarket)。兩個渠道,均可以通過出借證券進行融資(做多),也可以通過出借現金進行融券(做空),以下表述均以融資為例。主要以抵押融資為主,信用融資占比很低。對沖基金根據可抵押的資產類別決定融資類型,持有的國債通過回購市場融資,而其他波動性相對大的資產,如股票和高收益公司債券,則通過經紀商的抵押貸款進行融資。

從結構看,抵押融資中來自主經紀商的融資,高于從回購市場融資,但從趨勢上看,通過回購市場融資占比在持續提升,主要是由于大量使用回購的相對價值策略和全球宏觀策略的管理規模,近年來大幅提升。截至2019Q2,3.17萬億美元的總融資規模中,僅有150億信用融資,質押融資3.15萬億美元,其中通過主經紀商1.44萬億美元,通過回購市場1.29億美元,以及其他質押融資4290億美元。

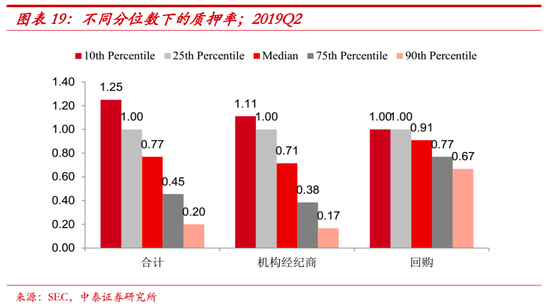

質押率,回購質押率約9折,主經紀商質押率約7折。質押率的高低主要由抵押品的信用等級(信用風險)和波動率(市場風險)決定,因此以國債為主要抵押品的回購融資,質押率較高;而由股票和公司債券為主要抵押品的主經紀商融資,質押率相對較低。這一點,可以從不同分位數下的質押率看出。從中位數看,回購、主經紀商融資的質押率分別為9折和7折,且波動幅度較小。

三、對沖基金的風險,以及對金融系統的傳導機制

1、從LTCM破產案導致的風險傳導

LTCM盛名一時。美國長期資本管理公司(Long-TermCapitalManagement,簡稱LTCM)成立于1994年2月,是一家主要從事采用高杠桿交易策略的對沖基金,當時與量子基金、老虎基金、歐米伽基金并稱為國際四大“對沖基金”。

LTCM擁有豪華“明星”陣容,管理凈值增長迅速。掌門人梅里韋瑟是所羅門兄弟前副董事長,被譽為能“點石成金”的華爾街債務套利之父,集結了包括諾貝爾經濟學獎得主、前財政部副部長及聯儲副主席、前所羅門兄弟債券交易部主管等。LTCM保持驕人的業績,在1994-1997年間,資產凈值從12.5億美元增長至48億美元,每年的投資回報為28.5%、42.8%、40.8%和17%,1997年以1994年投資1美元派2.82美元紅利的高回報率讓LTCM身價倍增。

LTCM的核心策略是“收斂套利交易”,即利用兩種相似金融工具之間價差的變化趨勢來盈利。收斂套利屬于對沖基金的相對價值策略,背后原理簡單理解,即兩種相似金融工具之間價差的“均值回歸”,當價差大于模型設定的閾值,開倉做空價差,當價差收窄時平倉獲利。例如,LTCM最著名的策略,做空30年期與29.5年期美國公債的價差套利,讓其收獲了豐厚的投資收益。

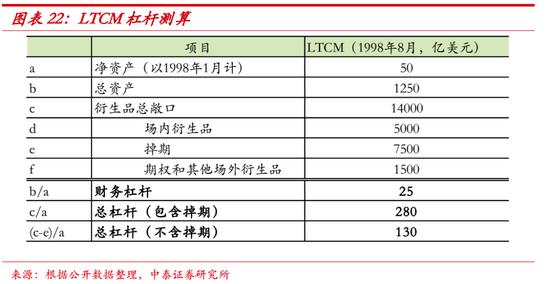

高杠桿。由于套利的收益率相對較低,LTCM使用了很高的財務杠桿,以及衍生品合約。由于市場有效性,價差往往很小,再考慮交易成本、沖擊成本等,需要配合高杠桿來實現一定的資本回報率。1998年8月,LTCM的總資產和衍生品總敞口分別為1250、14000億美元,即使以1998年初約50億美元的凈資產計算,財務杠桿和總杠桿(包含掉期)分別為25倍和280倍,總杠桿(剔除掉期)也達130倍之高!

LTCM的隕落。1998年,由于亞洲金融危機沖擊,發展中國家債券和美國政府債券利差擴大,LTCM預測發展中國家債券利率將逐漸恢復穩定,二者之間差距會縮小,于是做多意大利債券、做空德國債券。而由于國際石油價格下滑,俄羅斯國內經濟不斷惡化,俄政府宣布盧布貶值,停止國債交易,投資者紛紛從發展中市場退出,轉而持有美國、德國等低風險債,價差不斷擴大,LTCM凈值持續下降的同時,衍生品端需要不斷增加保證金,但危機中,由于市場流動性缺失,LTCM無法拋售資產,或者最多只能以低價甩賣資產,從1998年5月到9月,短短的150多天LTCM資產凈值下降90%,出現43億美元巨額虧損,僅余5億美元,已走到破產邊緣。9月23日,美聯儲出面組織安排,以MerrillLynch、J.P.Morgan為首的15家國際性金融機構注資37.25億美元購買LTCM90%的股權,共同接管了LTCM。

2、對沖基金的自身風險

結合LTCM破產的案例,以及對沖基金運行的機制和特點,總結對沖基金的風險主要如下。

1)高杠桿,是脆弱性的根源。a)高杠桿放大損失,意味著對波動的低承受度。以LTCM最高300倍的總杠桿(包含衍生品)為例,價差1BP的波動,會帶來資本約300BP的浮虧。放大的損失有可能超過基金的資本,導致資不抵債。當市場向不利方向變動時,頭寸損失將導致衍生品交易的追加保證金通知,這將沖擊對沖基金的現金持有量。高杠桿交易要求有足夠的現金支持保證金要求,而如果沒有現金,需要拋售資產降杠桿,不斷追加保證金。b)高桿桿意味著對“杠桿成本”的高敏感度,包括融資成本的提升、以及初始保證金要求的突然變化。如回購利率大幅提升,以及衍生品和質押融資的初始保證金增加等。初始保證金要求意外的提高,可能影響對沖基金內部流動性,耗盡現金緩沖。c)除了改變融資條款,經紀商可能不再展期或撤回融資。當市場恐慌,或融資人信用出現危機時,經紀商為規避交易對手違約風險,可能不再展期或撤回融資,如危機后期的LTCM,只能被迫將未到期融資倉位進行平倉。

2)流動性風險。包括投資者贖回風險,以及因市場缺乏流動性而造成無法補足融資抵押品或保證金。投資者贖回的意外增加,在2008年金融危機期間,許多對沖基金面臨投資者的贖回,因為對沖基金向投資者提供了非常優惠的流動性條款。其中一些對沖基金被迫平倉以滿足贖回需求,而導致許多對沖基金倒閉。

3)模型風險及操作風險。個性化,未知與不可測性。模型的執行都有一定的前提或假設,比如市場的有效性、連續性、流動性等,模型風險是在小概率事件沖擊下,模型有失效的可能。操作風險和內控風險,以LTCM為例,交易員超權限操作,以及危機后期風控的失效,都是造成LTCM成為破產個例的因素。

3、對沖基金對金融系統的傳導機制

與交易對手的風險傳染,尤其是系統重要性機構。1)對沖基金的主要交易對手方是主經紀商,傳導是相互連接的。由于主經紀商是對沖基金的重要融資來源,以及衍生品交易對手,對沖基金的危機將會傳染給作為其對手的主經紀商,然后波及與該主經紀商關聯的其他對沖基金。這也是LTCM案例中,美聯儲召集美林、JP摩根等對其進行緊急救助的原因,LTCM較大的融資與衍生品敞口將傳染給作為其交易對手的經紀商。2)市場大幅波動時,信用風險與市場風險及流動性風險的相關性是增加的,市場信心和流動性是“癥結”所在。信用風險管理應更大程度考慮到市場風險、流動性風險和信用風險之間的聯系,尤其在極端波動時。主經紀商通過評估抵押品以及衍生品風險敞口,來調節保證金比例、融資價格,這在市場平穩的時候可以正常運行。市場大幅波動時,隨著價格下跌,抵押品價值快速下降和衍生品風險敞口迅速擴大,可能造成對沖基金無法追加抵押品和補足保證金,將造成強制平倉,對沖基金虧損甚至清盤,進而造成主經紀商的實質損失,信用風險與市場風險及流動性風險的相關性是增加。在這里,市場信心和流動性是“癥結”所在。

對資本市場的傳導。1)負反饋循環。負反饋來源的根本還是杠桿,杠桿交易最大特點是保證金機制,當出現頭寸虧損時會接到margincall,需要追加保證金。這樣就可能形成,市場下跌——頭寸虧損——追加保證金——加劇下跌并影響市場流動性——市場繼續下跌的負反饋循環。2)趨同模型和策略,會放大波動。例如,大量的錨定波動率的策略同向執行,會帶來較大沖擊,放大波動。3)對沖基金是市場重要的流動性提供者,對沖基金危機會影響整體流動性。考慮到杠桿以及高換手率,對沖基金對市場流動性的作用要大于其規模占比。

四、本輪對沖基金的風險評估一:風險傳染性不大

1、財務杠桿低于08金融危機,

風險傳染性大幅度降低

如前文所述,高杠桿是脆弱性的根源。盡管沒有全球統一的標準來準確衡量對沖基金杠桿,我們盡量用可比的指標,來縱向對比杠桿的變化。由于LTCM的超高杠桿并不具備普遍意義,2007-2008美國金融危機的數據更有可比性。

財務杠桿低于08金融危機。2019Q2美國對沖基金的財務杠桿均值為1.7,低于2008年金融危機前的2.6(2017年中),高于2008年金融危機之后的1.4(2019年3月),可見08金融危機期間,對沖基金整體經歷了顯著的去杠桿過程。按照策略分類,根據IMF的統計數據,2008年金融危機期間倒閉的對沖基金集中于高杠桿的策略,相對價值、結構化產品、宏觀、其他固定收益策略的財務杠桿(加權平均值)分別為16、17、14、10倍。而2019Q2,美國對沖基金財務杠桿較高的相對價值、宏觀策略分別為6、4.5倍。

總杠桿近年來有所升高,主要是利用衍生品加杠桿。總體上,結合前文所述,近幾年美國對沖基金財務杠桿保持比較穩定,低于2008年金融危機期間的水平;而總杠桿近年來有所升高,主要是利用衍生品加杠桿。相對價值、宏觀策略的杠桿天然會高于其他策略,這是策略特點決定的,當前這幾類策略的財務杠桿要遠低于2008年金融危機期間倒閉的案例水平。總體看,2008年金融危機之后,對沖基金行業監管加強,通過定期向SEC報送數據等措施,透明度大大提升,從這一角度,大型對沖基金因過分利用杠桿的可能性降低。

2、監管加強、透明度提升:

大型對沖基金系統性風險下降

大型對沖基金重演LTCM的概率大大降低

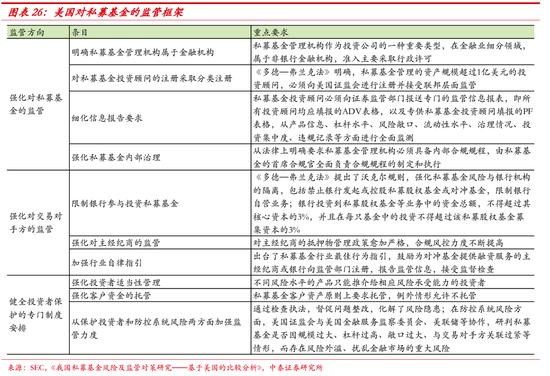

2008年金融危機之后,美國加強并完善了對私募基金的監管,從強化私募基金監管、交易對手方監管、投資者保護等方面著手展開。總體上,私募基金的規模、杠桿、敞口、與交易對手方的關聯等更為透明,利于監管的實時監測與風險防范。LTCM中之所以美聯儲展開緊急救助,也在于LTCM的“大而不能倒”,當前在更多監管之下,再次發生類似LTCM破產事件的概率大大下降。

交易對手風險下降

1)更高的初始保證金比例。HFACS的數據顯示,自2007年以來,經紀商要求對沖基金在其機構經紀賬戶上提交的初始保證金總額已從占總頭寸的17%左右增至約30%。

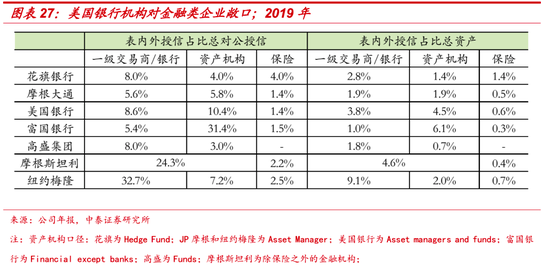

2)銀行等經紀商對沖基金行業的潛在敞口總量有限。根據美國主要銀行機構對金融類企業敞口,截至2019年,花旗銀行、摩根大通、美國銀行、富國銀行、高盛集團、摩根斯坦利、紐約梅隆對資產管理者注的表內外授信占總資產比例,分別為1.4%、1.9%、4.5%、6.1%、0.7%、4.6%和2%。其中花旗銀行披露口徑為對沖基金,其他銀行口徑均要更寬,因此體現為數據差異。以花旗銀行數據參考,對沖基金的表內外授信占對公授信,以及總資產的比例分別為4%、1.4%,敞口總量有限。

3)引導OTC衍生品集中清算,降低交易對手信用風險。2008年金融危機過后,G20領導人同意對全球場外衍生品市場進行一系列改革,以降低系統性風險,提高透明度。首先,集中清算的OTC衍生品比例顯著上升。全球集中清算的未償付單一貨幣場外利率衍生品的比例已從2008年FSB估計的24%上升至2017年6月的62%。加強交易的中央清算,可以降低交易對手的信用風險,并簡化風險敞口網絡。其次,對于未集中清算的衍生品,引入強制性保證金要求,以降低未清算交易的交易對手信用風險。最后,參與者現在被迫向當局報告衍生品交易,增加了透明度。

投資者集中贖回風險降低

有關對沖基金的贖回,許多跡象表明,目前有了許多改善之處。

1)更長的投資者鎖定期。即投資者在投資后不允許贖回資金的時間。

2)更長的通知期。即投資者在贖回之前必須給出一定數量的通知。例如,共同基金可能每天都有贖回,但對沖基金通常有30至90天的通知期。

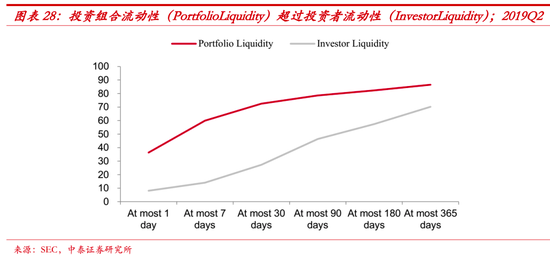

3)流動性緩沖。即投資組合流動性(在一定時間內可變現資產的百分比)超過投資者流動性(在一定時間內投資者可贖回的百分比),如下圖所示。即總體上,每個時間點,均可以通過變現資產來應付投資者贖回,當然前提是市場不發生流動性風險,資產可以在正常市價出售,而不用打折甩賣。

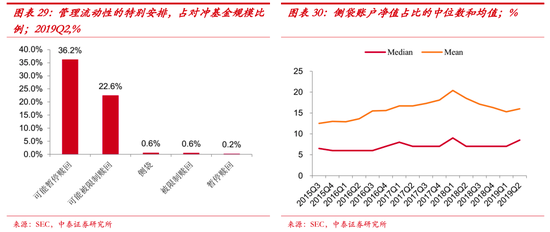

4)流動性管理的其他安排。包括限制贖回、暫停贖回、側袋賬戶。側袋賬戶,即剝離基礎投資組合中流動性不足的部分,并只允許贖回該部分以外的資產。截至2019Q2,側袋賬戶凈值占比的中位數和均值分別為8.5、16.0。

3、美聯儲及時為流動性背書,

“擠兌踩踏”可能性降低

如上文所述,市場流動性是對沖基金許多環節的“命門”所在。包括,1)充分的流動性是許多高杠桿策略的前提,因為這些策略需要通過控制杠桿來迅速調整他們的風險敞口。2)流動性的缺失,會加速抵押品價值下降,以及加劇衍生品頭寸的虧損,沒有了現金緩沖,以及無法補充抵押品和保證金,意味著融資以及衍生品倉位將被強平。

美聯儲及時為流動性背書,主經紀商提供融資的能力和意愿提升。為緩解市場恐慌情緒和應對流動性問題,美聯儲先后采取了大幅降息、回購、QE等貨幣政策工具釋放流動性。針對廣泛的金融機構發揮“最后貸款人”的作用,對一級交易商提供一級交易商信貸便利(PDCF)、定期證券借貸工具(TSLF)。由于對沖基金主要融資渠道為主經紀商,美聯儲的流動性背書,使得一級交易商向證券市場參與者提供融資的能力與意愿,且提高了國債及其他擔保債券市場的流動性。

雖然本次聯儲操作并未包含直接購買股票,但若信用風險能夠隨之緩解,股票市場也將間接受益,即使股票市場再次大幅下跌,整體質押物的穩定性仍要好于此前,補充質押物及保證金的壓力較此前減小。

五、本輪對沖基金的風險評估二:加大資本市場波動

1、衍生品的杠桿提升:

資本市場相關價格的波動加大

總杠桿提升源于衍生品的杠桿提升。總體上,對沖基金財務杠桿水平有所下降,總杠桿有所提升,主要原因為近年來更多使用衍生品加杠桿,而相對減少了融資杠桿。根據SEC披露,截至2019Q2財務杠桿的均值和中位數分別為1.7、1.2,(2013Q1為1.9、1.4),略有下降;2019Q2總杠桿(不含利率衍生品)的均值和中位數分別為3.8、1.8(2015年初為3.0、1.9),均值有所提升。衍生品的杠桿提升會導致資本市場相關價格的波動加大。

交易策略趨同會放大市場波動。風險平價策略以及各類波動率目標策略會是趨同交易,如前文所述,對資本市場的傳導包括了負反饋循環、趨同策略的放大效應、以及影響市場整體流動性。

2、各類交易策略:

快速下跌之后,下跌動能是在減弱的

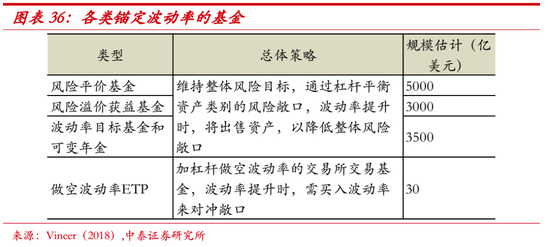

高位下跌初期,壓力是最大。風險平價策略以及各類波動率目標策略的趨同交易,在市場急跌、波動率跳升時,大規模降杠桿,放大市場波動。波動率目標策略,易形成負反饋。許多對沖基金策略錨定波動率,包括風險平價基金、風險溢價獲益基金、以及波動率目標基金和可變年金,總體策略都是維持資產組合的整體風險目標,通過杠桿平衡資產類別的風險敞口,從而獲取更高的風險調整后收益;而當波動率提升時,將出售資產,以降低杠桿控制整體風險敞口。當波動率跳升時,大量趨同的被動投資策略,將會給市場帶來沖擊,影響流動性,形成負反饋。

大幅下降后,未來下跌的動能是會減弱的。若市場繼續向下波動,較低的杠桿意味著對市場的壓力較之前減弱,負反饋效應衰減。隨著產品杠桿下降,下跌的動量會減弱,負反饋逐步衰減。反過來,當市場信心恢復,資產波動率下降,產品的趨同交易,也會助推市場的反彈,

3、以風險平價策略為例,

看對資本市場的傳導機制

這一輪,市場關注的“橋水”等風險平價策略的潛在風險,以下著重討論包括風險平價策略以及各類波動率目標策略,分析對資本市場的傳導機制。

橋水“全天候”策略及風險平價基金。達里奧(Dalio)和他的橋水基金(Bridgewater)團隊,于1996年推出了全天候策略(Allweather),采用的風險平價策略,因其優異的管理凈值表現,于2008年金融危機之后,被機構投資者廣泛認知,橋水基金逐步成為全球最大的對沖基金。截至2018年底,橋水基金資產管理規模達1247億美元,主要服務的客戶包括養老基金、捐贈基金、外國政府、央行等。不僅是橋水,世界知名對沖基金,很多旗下均有風險平價基金,如AQR(AQRCapitalManagement)旗下的AQR全球風險平價UCITS基金。

初衷:全天候基金是風險平價策略的代表,達里奧的初衷是創建一個能適應各類經濟環境的投資組合,確保后代不用完全依賴于受托人的資產管理能力。

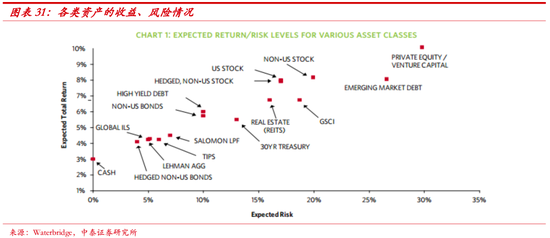

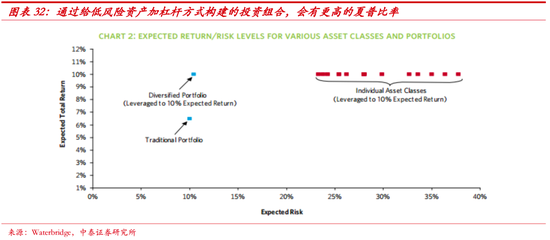

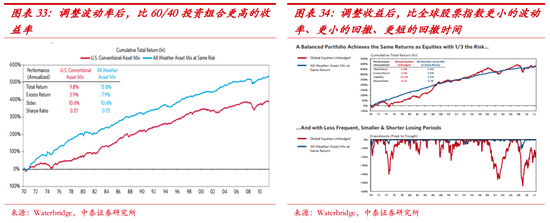

原理:通過給低波動性資產加杠桿,來平衡投資組合的風險貢獻,使投資組合達到更高的風險調整后收益,即更高的夏普比率。例如傳統的投資組合,比如債和股60/40比例的投資組合,由于股票的風險要高得多,因此組合風險絕大部分是由股票貢獻的。而如果通過給債券加杠桿,使其風險與股票相同,由于股票和債券之間的低相關性,組合的收益會比具有同樣風險的組合更高(如圖2)。

當然,風險平價策略的邏輯與特點,背后是基于后現代資產投資理論(PMPT):1)屬于beta策略。不強調獲取超額alpha回報,而是通過風險配置和調整,獲取穩健的beta回報。2)邏輯前提。資產有狀態偏向,市場具有一定的不可知性,長期來看資產間的夏普比率或多或少相近。3)編制風險預算,給予不同的狀態/風險因子相等的權重。而非給每種資產相等的風險權重。

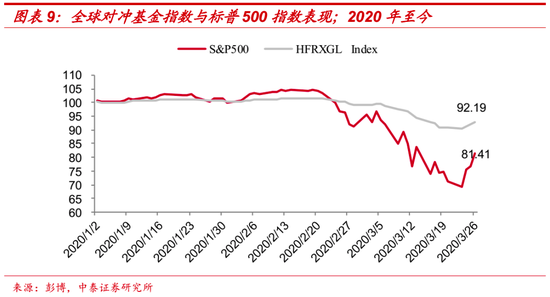

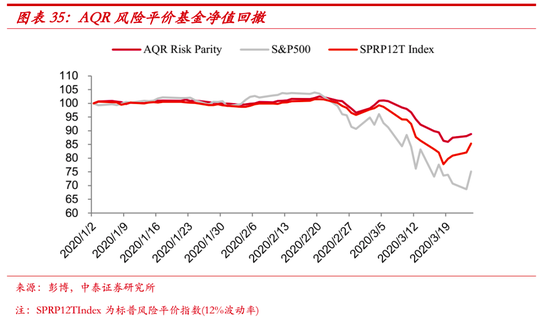

風險平價基金的凈值表現與回撤。根據Vineer(2018),風險平價基金2018年的杠桿約為2.8倍。在本次市場波動中,在“石油”、“疫情”雙重沖擊之下,全球各類資產的波動率大幅跳升,風險平價基金根據模型對波動率目標的設定,需要大幅削減杠桿,以達到風險配置的再平衡,而市場上風險平價基金由于背后類似的邏輯和參數設定,同時的減倉去杠桿,無疑加劇了市場的波動。另外,基金投資者在凈值波動中可能的贖回,則更會收緊市場流動性,放大波動。

但仍好于標普500指數表現。例如AQRUCITS基金,是對沖基金公司AQR(AQRCapitalManagement)旗下的風險平價策略基金,成立于2013年12月9日,截至2020年3月20日資產規模為12.4億美元。在波動性飆升期間,這些策略預先根據波動率設定的程序化交易閾值,將導致重大的資產出售,以削減杠桿。尤其美國回購利率飆升,流動性危機又加劇了拋售資產去杠桿的過程,在此次美國市場下跌中出現了較大凈值回撤,但仍好于標普500指數表現。

做空波動率ETP。隨著2008年金融危機之后,美國市場波動率逐漸維持在較低水平,市場上出現較多做空波動率的產品,包括做空波動率ETP等,通過加杠桿(如衍生品)做空波動率而獲益,由于波動率長期向下,這類策略規模逐漸做大。而當波動率跳升時,管理人為避免凈值大幅下降,需買入波動率來對沖敞口,比如買入波動率看漲期貨,如此又會推高波動率。

疊加做空波動率ETP,以及波動率錨定對沖基金策略,可能出現如下負反饋過程,放大市場波動,即:市場下跌——波動率上升——做空波動率的ETP買入波動率進行對沖——波動率繼續上升——波動率錨定策略繼續拋售資產——市場繼續下跌。傳導過程中,再加上ETF贖回、CTA等追逐趨勢,市場波動會放大。

負反饋動量的減弱與反轉。隨著產品杠桿下降,下跌的動量會減弱,負反饋逐步衰減。反過來,當市場信心恢復,資產波動率下降,產品的趨同交易,也會助推市場的反彈,例如當波動率下降到一定水平,錨定波動率的對沖基金,重新開始加杠桿,CTA等趨勢投資者反手做多等,體現為脈沖式波動。

仍需警惕尾部風險

盡管總體看,對沖基金杠桿較穩定,流動性風險也隨著美聯儲及時背書而下降,監管加強、透明度提升,再次出現LTCM的可能性降低。

尾部風險發生時,需重新評估。模型的執行都有一定的前提或假設,比如市場的有效性、連續性、流動性等,在小概率事件沖擊下,模型有失效的可能,即模型風險。操作風險和內控風險,以LTCM為例,交易員超權限操作,以及危機后期風控的失效,都是造成LTCM成為破產個例的因素。因此,模型風險、操作風險、內控風險,以及對沖基金高業績提成比例的特點所形成潛在的“道德風險”,均具有個性化與不可測性。若發生較大型對沖基金破產危機,需重新評估對金融系統的傳染風險。

六、結論:本輪風險傳導機制與08年的差異

08年危機是以金融系統為“圓心”向外傳導。2008年金融危機的策源地是次級貸款,脆弱性來源是金融機構高桿桿,傳導和擴散載體是過度包裝與衍生的CDO、CDS等資產證券化產品,再加上評級機構的“道德風險”以及監管缺位,所形成的以兩房、貝爾斯登、雷曼相繼倒下為引爆點的“暴風驟雨”式的危機。

本輪市場,金融體系自身風險更小。美國大型金融機構信用風險和流動性風險要明顯小于08年,抵御風險能力分析同時大幅度增加,出現“雷曼”概率低;以對沖基金為代表的資管機構,當前桿較穩定,流動性風險也隨著美聯儲及時背書而下降,隨著監管加強、透明度提升,大型對沖基金再次出現LTCM的可能性降低,對金融系統的傳染風險不高。

本輪的傳導演繹,通過市場下跌影響“財富效應”,傳導至實體經濟,最終影響金融機構風險。08金融危機之后,居民金融資產中股票和基金占比提升(2008年38.19%提升至2018年45.10%),市場下跌后投資者承擔較大損失。本輪風險傳導是,市場的下跌通過資管產品滲透到投資者,投資者承擔較大損失,通過影響“財富效應”傳導至實體經濟,最終影響金融機構的風險。從這一角度,當前金融體系的可靠性要好于08年,本輪更大的風險是來自于金融體系背后的經濟的風險。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。