文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 謝亞軒、羅云峰

全市場(chǎng)權(quán)威的債務(wù)、杠桿數(shù)據(jù)解讀,只有債務(wù)周期不會(huì)說(shuō)謊!

在過(guò)去的一個(gè)月中,國(guó)內(nèi)股債雙雙上漲,11月央行的兩次降息超出市場(chǎng)預(yù)期,我們對(duì)債市的判斷有所偏差。在9月全社會(huì)債務(wù)數(shù)據(jù)綜述中,我們討論了在通脹確定上行背景下的兩種情景,即產(chǎn)出能否有效跟隨,結(jié)論是,只要通脹上行不觸發(fā)政策轉(zhuǎn)向收緊,目前多股空債的大環(huán)境就不會(huì)發(fā)生變化。在本篇報(bào)告中,上述觀點(diǎn)不變,我們集中討論兩點(diǎn):一是實(shí)際經(jīng)濟(jì)增速企穩(wěn)的信號(hào)在日益增強(qiáng),也就是說(shuō)進(jìn)入產(chǎn)出跟隨情景的概率在上升;二是11月兩次降息似乎并沒(méi)有對(duì)應(yīng)政策要持續(xù)放松,從量的角度而言,一些指標(biāo)在11月甚至是略緊的。進(jìn)入到12月之后,政策收緊的壓力更是在逐步增加。政策和經(jīng)濟(jì)坐在蹺蹺板的兩面,對(duì)于資產(chǎn)價(jià)格而言,經(jīng)濟(jì)定幅度,政策定方向。

以下為正文內(nèi)容:

國(guó)內(nèi)方面,11月財(cái)政、貨幣雙雙略有松弛,兩次降息超出我們的預(yù)期;11月宏觀數(shù)據(jù)則出現(xiàn)了比較全面的改善,PPI同比增速亦大概率在10月見(jiàn)底,目前來(lái)看,三季度有望形成本輪實(shí)際經(jīng)濟(jì)增速下行的底部,未來(lái)實(shí)際GDP同比增速有望盈利一輪短暫和溫和的上行。從高頻數(shù)據(jù)上看,12月政策大概率轉(zhuǎn)向邊際略有收緊,但幅度溫和,整體保持中性。目前我們尚未看到政策持續(xù)轉(zhuǎn)緊的信號(hào),但就現(xiàn)有數(shù)據(jù)推算,明年一季度政策轉(zhuǎn)緊的概率較大。

國(guó)際方面,主要受中美拖累,10月全球經(jīng)濟(jì)有所走弱。就我們監(jiān)測(cè)的15個(gè)經(jīng)濟(jì)體而言:日本位于前端,三季度大概率已形成頂部;中國(guó)、其他新興、歐元區(qū)和英國(guó)位于中端,三四季度有望先后到達(dá)底部;美國(guó)位于后端,目前仍在下行,明年上半年或能見(jiàn)底。在8-10月的三個(gè)月時(shí)間里,美國(guó)財(cái)政和貨幣政策雙雙擴(kuò)張。聯(lián)儲(chǔ)降息三次至,目前看后續(xù)空間很小。財(cái)政方面,美國(guó)國(guó)債余額同比增速?gòu)?月份的3.3%上升至10月份的6.0%,并且絕對(duì)規(guī)模超過(guò)23萬(wàn)億美元,后續(xù)空間亦非常狹窄,11月已經(jīng)下降至5.6%。考慮到基本面的表現(xiàn),美國(guó)目前進(jìn)行進(jìn)一步政策刺激的能力和意愿都不強(qiáng),因此在三個(gè)月(8-10月)擴(kuò)張之后,隨即轉(zhuǎn)向觀望。我們大體維持此前的觀點(diǎn),本輪美國(guó)經(jīng)濟(jì)增速下行的底部可能在明年上半年出現(xiàn),單季實(shí)際GDP同比增速的底部在1.0%-1.5%之間。

11月實(shí)體部門(mén)債務(wù)余額同比增速回升至去年底以來(lái)本輪加杠桿周期的高點(diǎn),我們維持此前的觀點(diǎn),即本輪實(shí)體部門(mén)加杠桿并沒(méi)有結(jié)束,12月份實(shí)體部門(mén)負(fù)債增速有望再創(chuàng)新高,但明年進(jìn)一步上升的空間明顯不大。從結(jié)構(gòu)上看,家庭11月負(fù)債增速均繼續(xù)下行,應(yīng)是政策有意為之的結(jié)果;政府負(fù)債增速小幅反彈,但進(jìn)一步上升空間有限,12月已大概率轉(zhuǎn)頭回落;非金融企業(yè)負(fù)債增速則繼續(xù)上升,盡管幅度甚微,但質(zhì)量改善。從現(xiàn)有數(shù)據(jù)看,12月末實(shí)體部門(mén)負(fù)債增速或能上升至去年底以來(lái)本輪加杠桿周期的新高。

金融機(jī)構(gòu)方面,11月銀行負(fù)債增速下降較為明顯,雖然非銀金融機(jī)構(gòu)負(fù)債同比降幅有所收斂,但廣義金融機(jī)構(gòu)負(fù)債同比增速錄得3.8%,低于前值4.0%。基礎(chǔ)貨幣余額同比增速下降,銀行超額備付金率微升0.1個(gè)百分點(diǎn)至1.9%。綜合各項(xiàng)數(shù)據(jù),11月雖然有兩次降息,但在量的方面,放松的證據(jù)并不明顯。

合并來(lái)看,我們?cè)谀瓿蹩偨Y(jié)的三條主邏輯仍然成立:第一,無(wú)需對(duì)今年的全球經(jīng)濟(jì)過(guò)于悲觀,非美經(jīng)濟(jì)體的底部推遲至三、四季度,美國(guó)經(jīng)濟(jì)溫和下行;第二,中國(guó)實(shí)體部門(mén)負(fù)債增速于2018年11月見(jiàn)底,年內(nèi)震蕩上升;第三,年內(nèi)貨幣政策放松空間非常有限。與之相對(duì)應(yīng)的國(guó)內(nèi)資產(chǎn)配置策略是,多股空債。4、5月份是對(duì)上述主邏輯的第一輪沖擊(國(guó)內(nèi)政策收緊、資金外流、5月初第一次川普沖擊),7月基本消退;8月初的第二次川普沖擊是對(duì)上述主邏輯的第二輪沖擊,在8月上旬基本消退。市場(chǎng)向主邏輯回歸。

(一)全社會(huì)債務(wù)情況

我們測(cè)算的數(shù)據(jù)顯示,截至11月末,中國(guó)全社會(huì)總債務(wù)余額299.4萬(wàn)億,同比增長(zhǎng)7.6%,前值增長(zhǎng)7.4%。

分結(jié)構(gòu)來(lái)看,11月末,金融機(jī)構(gòu)(同業(yè))債務(wù)余額64.8萬(wàn)億,同比下降1.4%,前值同比下降1.7%。

11月末,實(shí)體部門(mén)(家庭、政府、非金融企業(yè))債務(wù)余額234.6萬(wàn)億,同比增長(zhǎng)10.4%,前值增長(zhǎng)10.2%。

具體來(lái)看,11月末,家庭債務(wù)余額54.0萬(wàn)億,同比增長(zhǎng)15.3%,低于前值15.5%,再創(chuàng)2017年4月以來(lái)本輪下行周期的新低;其中中長(zhǎng)期貸款余額增速錄得16.6%,低于前值16.7%,短期貸款余額增速錄得12.0%,低于前值12.2%。我們?nèi)匀粌A向于判斷,家庭部門(mén)債務(wù)余額增速未來(lái)會(huì)震蕩下行,向名義GDP增速靠攏,對(duì)應(yīng)房地產(chǎn)弱周期。11月末,政府債務(wù)余額58.5萬(wàn)億,同比增長(zhǎng)11.7%,高于前值11.2%;現(xiàn)有高頻數(shù)據(jù)顯示,12月政策或邊際略緊,即政府負(fù)債增速大概率低過(guò)11月。目前來(lái)看,政策尚保持中性,但明年一季度政策轉(zhuǎn)緊的概率日益增加。11月末,非金融企業(yè)債務(wù)余額122.0萬(wàn)億,同比增長(zhǎng)7.7%,高于前值7.6%,創(chuàng)去年年底本輪上升周期以來(lái)新高,從結(jié)構(gòu)上來(lái)看,質(zhì)量有所改善。PPI連續(xù)2個(gè)月環(huán)比正增長(zhǎng)(9-10月)后,11月再度環(huán)比小幅下跌,不過(guò)11月同比水平開(kāi)始高于10月,我們預(yù)計(jì)10月PPI同比已經(jīng)觸底,未來(lái)盈利的邊際改善將有利于非金融企業(yè)正常融資需求的恢復(fù)。

在分析非金融企業(yè)時(shí),我們建議將其分解為兩個(gè)部分:一是市場(chǎng)化程度比較高的部分,可以用工業(yè)企業(yè)數(shù)據(jù)進(jìn)行較好的擬合;二是僵尸企業(yè),所謂“僵”指的是負(fù)債對(duì)于盈利的反應(yīng)僵化,可以用國(guó)有企業(yè)數(shù)據(jù)進(jìn)行較好的擬合。圖5的數(shù)據(jù)顯示,本輪工業(yè)企業(yè)去杠桿始于2011年中期,其債務(wù)余額同比增速?gòu)?011年中的20%降至2016年7月份的4.5%,有比較明顯的出清。而隨著供給的減少,2016年初工業(yè)企業(yè)盈利開(kāi)始持續(xù)好轉(zhuǎn),并引發(fā)了此后杠桿的增加,2017年4月工業(yè)企業(yè)負(fù)債同比增速升至6.7%;在工業(yè)企業(yè)加杠桿的過(guò)程中,伴隨著制造業(yè)投資和民間固定資產(chǎn)投資的恢復(fù),對(duì)中國(guó)經(jīng)濟(jì)形成了一定程度上的支持。但在2017年4月至2018年底之間,工業(yè)企業(yè)負(fù)債增速觸頂回落,這與2017年一季度其盈利見(jiàn)頂相符。2019年10月工業(yè)企業(yè)利潤(rùn)同比下降9.9%,9月同比下降5.3%;工業(yè)企業(yè)利潤(rùn)率處于2011年以來(lái)同期的中游水平,不過(guò)毛利率表現(xiàn)較好,是2011年以來(lái)同期的次高水平(僅次于2018年);資產(chǎn)周轉(zhuǎn)率仍是2011年以來(lái)同期的最低水平。從負(fù)債的角度,10月工業(yè)企業(yè)負(fù)債余額同比增長(zhǎng)4.9%,大幅低于前值5.4%,是2017年4月本輪下行周期以來(lái)的最低水平。根據(jù)現(xiàn)有的數(shù)據(jù),我們預(yù)計(jì),以PPI同比增速衡量,本輪盈利底部在10月形成。未來(lái)盈利的改善將帶動(dòng)工業(yè)企業(yè)負(fù)債增速的上升。對(duì)于國(guó)有企業(yè)而言,2013年有數(shù)據(jù)至2017年11月之間,剔除掉一段不可比的部分,其債務(wù)余額同比增速在絕大多數(shù)時(shí)間里穩(wěn)定在10%-15%之間,2017年底以來(lái),該數(shù)據(jù)出現(xiàn)明顯下降,2018年11月末降至7.6%的歷史最低水平,但12月反彈至8.1%。2019年7月國(guó)有企業(yè)利潤(rùn)同比增長(zhǎng)7.9%,6月同比增長(zhǎng)2.6%;7月以來(lái),財(cái)政部停止公布國(guó)有企業(yè)的資產(chǎn)、負(fù)債數(shù)據(jù)。我們傾向于認(rèn)為,政府在長(zhǎng)期仍將致力于國(guó)有企業(yè)市場(chǎng)化改革,關(guān)注由此帶來(lái)的信用風(fēng)險(xiǎn)釋放和信用利差重估。2019年信用市場(chǎng)面臨的違約壓力會(huì)小于2018年,更加需要關(guān)注的是估值風(fēng)險(xiǎn)。

(二)金融機(jī)構(gòu)資產(chǎn)負(fù)債詳解

我們對(duì)第一部分中金融機(jī)構(gòu)的債務(wù)口徑進(jìn)行拓展,截止11月末,廣義金融機(jī)構(gòu)債務(wù)余額108.7萬(wàn)億,同比增長(zhǎng)3.8%,低于前值4.0%。其中,銀行債務(wù)余額83.8萬(wàn)億,同比增長(zhǎng)7.1%,低于前值8.1%。分結(jié)構(gòu)來(lái)看,各科目余額增速漲跌互現(xiàn),負(fù)債增速下降的主要是對(duì)其他存款性公司負(fù)債、債券發(fā)行和其他負(fù)債,對(duì)央行負(fù)債增速上升至同比下降2.8%,前值同比下降4.9%。非銀金融機(jī)構(gòu)債務(wù)余額24.9萬(wàn)億,同比下降6.2%,前值同比下降7.8%。

我們?cè)賮?lái)看金融機(jī)構(gòu)的資產(chǎn)端,一般而言,在流動(dòng)性資產(chǎn)充裕背景下的去杠桿稱之為主動(dòng)去杠桿,對(duì)應(yīng)流動(dòng)性邊際松弛;在流動(dòng)性資產(chǎn)緊張背景下的去杠桿稱之為被動(dòng)去杠桿,對(duì)應(yīng)流動(dòng)性邊際收緊。對(duì)于銀行而言,我們認(rèn)為,觀察流動(dòng)性資產(chǎn)充裕與否的關(guān)鍵指標(biāo)是超額備付金率,其與貨幣乘數(shù)基本保持負(fù)向相關(guān)關(guān)系(除降準(zhǔn)形成的干擾之外)。2016年中本輪去杠桿以來(lái),真正意義上的貨幣政策放松(即供給增加帶來(lái)資金面松弛)我們只看到過(guò)兩次,分別是2018年的6月和2018年12月-2019年1月。11月銀行超額備付金率錄得1.9%,略高于前值1.8%。11月貨幣乘數(shù)錄得6.32,低于前值6.37。整體來(lái)看,11月雖有兩次降息,但基礎(chǔ)貨幣余額增速下降,銀行亦邊際縮表,超額備付金率小幅上升,流動(dòng)性改善的情況有限。

對(duì)于非銀金融機(jī)構(gòu)而言,我們認(rèn)為,觀察流動(dòng)性資產(chǎn)充裕與否的關(guān)鍵指標(biāo)是其存款余額的同比增速。我們?cè)谶@里選取計(jì)入M2的非銀金融機(jī)構(gòu)存款,數(shù)據(jù)顯示,11月該數(shù)據(jù)同比增長(zhǎng)6.1%,前值同比增長(zhǎng)3.7%。結(jié)合負(fù)債數(shù)據(jù),我們認(rèn)為其流動(dòng)性略有改善,但央行對(duì)金融風(fēng)險(xiǎn)仍高度關(guān)注。

合并銀行和非銀金融機(jī)構(gòu)來(lái)看,再考慮到通脹的絕對(duì)水平,我們對(duì)于貨幣政策持續(xù)放松的預(yù)期不高。不過(guò),在11月邊際略有轉(zhuǎn)松后,12月環(huán)境尚可。從基礎(chǔ)貨幣供給的角度來(lái)看,11月末其余額同比增長(zhǎng)0.9%,前值同比增長(zhǎng)1.8%。

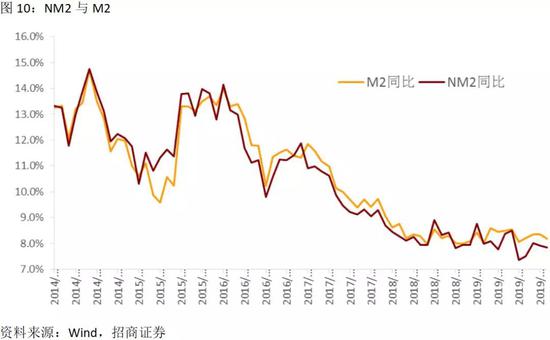

此外,根據(jù)標(biāo)準(zhǔn)M2的定義,即四部門(mén)(家庭、政府、金融機(jī)構(gòu)、非金融企業(yè))持有的可動(dòng)用的現(xiàn)金和存款,我們構(gòu)建了新的廣義貨幣供給指標(biāo)(NM2),數(shù)據(jù)顯示,其與M2的走勢(shì)相似,但2017年以來(lái)絕對(duì)水平更低,反映了金融去杠桿力度更大的影響。不過(guò),2018年7-12月,上述情況略有逆轉(zhuǎn),對(duì)應(yīng)實(shí)體部門(mén)轉(zhuǎn)而成為去杠桿的重點(diǎn)。今年以來(lái),政府逐步帶動(dòng)實(shí)體部門(mén)增加杠桿,貨幣整體中性,抑制金融杠桿;11月NM2同比增長(zhǎng)7.8%,低于前值7.9%,低于M2同比增速(8.2%)。

(三)資產(chǎn)配置

我們?cè)谀瓿蹩偨Y(jié)的三條主邏輯仍然成立:第一,無(wú)需對(duì)今年的全球經(jīng)濟(jì)過(guò)于悲觀,非美經(jīng)濟(jì)體的底部推遲至三、四季度,美國(guó)經(jīng)濟(jì)溫和下行;第二,中國(guó)實(shí)體部門(mén)負(fù)債增速于2018年11月見(jiàn)底,年內(nèi)震蕩上升;第三,年內(nèi)貨幣政策放松空間非常有限。與之相對(duì)應(yīng)的國(guó)內(nèi)資產(chǎn)配置策略是,多股空債。4、5月份是對(duì)上述主邏輯的第一輪沖擊(國(guó)內(nèi)政策收緊、資金外流、5月初第一次川普沖擊),7月基本消退;8月初的第二次川普沖擊是對(duì)上述主邏輯的第二輪沖擊,在8月上旬基本消退。市場(chǎng)向主邏輯回歸。

此外,2019年11月,銀行債券投資余額同比增速錄得15.4%,連續(xù)兩個(gè)月(10-11余額)小幅上升,顯示銀行配置力度在連續(xù)下降后暫時(shí)企穩(wěn),與銀行連續(xù)兩個(gè)月邊際縮表不符。

對(duì)于商品和匯率而言,8月底的第三次川普沖擊刺激美元指數(shù)上漲,9月初突破99,隨后美元指數(shù)自高位震蕩,10月以來(lái)出現(xiàn)回落。國(guó)際商品價(jià)格方面,8月底的第三次川普沖擊再次打壓CRB現(xiàn)貨綜合指數(shù),但幅度有限,9月中旬以來(lái)實(shí)現(xiàn)企穩(wěn)回升,特別是12月以來(lái)回升幅度尤為明顯(也與中美達(dá)成第一階段經(jīng)貿(mào)協(xié)議有關(guān))。通過(guò)與2015年底、2016年初的極差情景進(jìn)行比較,我們傾向于認(rèn)為,非美經(jīng)濟(jì)體進(jìn)一步下行的空間已經(jīng)非常有限,美國(guó)經(jīng)濟(jì)至少在未來(lái)幾個(gè)季度將繼續(xù)回落,商品價(jià)格和美元指數(shù)漲跌互現(xiàn)的情況有望延續(xù),如果全球貨幣政策過(guò)度放松,則會(huì)加劇通脹上行。

對(duì)于房?jī)r(jià)而言,在家庭部門(mén)去杠桿的背景下,一二線等前期漲幅較大地方的房?jī)r(jià)大概率會(huì)繼續(xù)震蕩下跌。

(本文作者介紹:招商證券首席宏觀分析師(執(zhí)行董事),經(jīng)濟(jì)學(xué)博士。對(duì)中國(guó)的國(guó)際收支形勢(shì)、人民幣匯率有深入和獨(dú)到的見(jiàn)解。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

招商證券首席宏觀分析師(執(zhí)行董事),經(jīng)濟(jì)學(xué)博士。對(duì)中國(guó)的國(guó)際收支形勢(shì)、人民幣匯率有深入和獨(dú)到的見(jiàn)解。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼