文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 管濤

2015年“8.11”匯改以來,人民幣兌美元匯率(以下如非特指,人民幣匯率均為人民幣兌美元的雙邊匯率)交易價(jià)曾經(jīng)三次遇“7”而不過(分別是2016年底2017年初、2018年底和2019年5月),然后終于在2019年8月5和8日交易價(jià)和中間價(jià)先后破“7”。

一、破“7”的政策與市場邏輯

(一)從政策的邏輯來講,“7”守與不守各有利弊

“8.11”匯改之后到2019年5月,人民幣匯率交易價(jià)三次逼近7比1(見圖1)。每到心理關(guān)口附近,市場便開始激辯守“7”還是破“7”。關(guān)于人民幣匯率守“7”與破“7”孰優(yōu)孰劣的問題,迄今沒有過嚴(yán)謹(jǐn)?shù)膶?shí)證分析。理論上講,匯率漲跌本身是有利有弊,不存在升值絕對(duì)好、貶值絕對(duì)不好的定論。

同時(shí),匯率不論固定、浮動(dòng)還是有管理浮動(dòng),也都各有利弊,關(guān)于最優(yōu)匯率選擇的國際共識(shí)就是“沒有一種匯率制度適合所有國家以及一個(gè)國家所有時(shí)期”。因此,在以市場供求為基礎(chǔ)、有管理的浮動(dòng)匯率制度框架下,人民幣守“7”與破“7”的選擇沒有絕對(duì)的優(yōu)劣之分,而只有政策目標(biāo)的取舍之別。

況且,因?yàn)檫呺H收益遞減、邊際成本上升,任何一種政策選擇實(shí)施的時(shí)間長了,都有可能會(huì)出現(xiàn)利弊權(quán)衡的動(dòng)態(tài)變化,而非一成不變的。

圖1:“8.11”匯改以來人民幣曾三次遇“7” (單位:元人民幣/美元) 資料來源:中國外匯交易中;WIND

盡管守“7”還是破“7”在于政府一念之間,但最終選擇破“7”并非無準(zhǔn)備之仗。2016年底,當(dāng)人民幣匯率離破“7”、外匯儲(chǔ)備離破3萬億一步之遙時(shí),市場曾掀起保匯率還是保儲(chǔ)備之爭。然而,2017年,人民幣匯率不跌反升、外匯儲(chǔ)備止跌企穩(wěn),促成了匯率雙向波動(dòng)和市場預(yù)期分化。

2018年,人民幣匯率先漲后跌,中間價(jià)最大振幅達(dá)到11%,在國際貨幣基金組織公布的八大外匯儲(chǔ)備貨幣中排名第五,甚至超過了同期美元指數(shù)10.3%的振幅。全年,境內(nèi)外匯供求基本平衡,銀行即遠(yuǎn)期(含期權(quán))結(jié)售匯逆差合計(jì)僅為119億美元,而2015和2016年時(shí)各月動(dòng)輒逆差成百甚至上千億美元的規(guī)模。

2019年5月,當(dāng)人民幣匯率第三次跌到7附近,當(dāng)月順差173億美元,高于上月順差27億美元的規(guī)模(見圖2)。外匯市場適應(yīng)性增強(qiáng),堅(jiān)定了深化匯率市場化改革的信心,增強(qiáng)了政策上嘗試破“7”的底氣。

圖2:隨著人民幣匯率彈性增加外匯供求趨于基本平衡(單位:億美元)數(shù)據(jù)來源:國家外匯管理局;WIND

(二)從市場的邏輯來講,多重均衡遭遇了壞的情形

理論上,匯率中長期走勢取決于經(jīng)濟(jì)基本面,短期走勢則取決于供求關(guān)系和市場情緒。市場經(jīng)濟(jì)的價(jià)值規(guī)律告訴我們,價(jià)值決定價(jià)格、價(jià)格圍繞價(jià)值上下變動(dòng)。在匯率由市場決定的情況下,市場匯率不可能自動(dòng)穩(wěn)定在均衡水平上,而是處于多重均衡狀態(tài),圍繞均衡匯率上下波動(dòng):當(dāng)市場情緒偏空時(shí)過度貶值,市場情緒偏多時(shí)過度升值。因此,市場匯率經(jīng)常會(huì)相對(duì)基本面決定的均衡匯率出現(xiàn)過度升值或貶值的超調(diào)。

2019年以來,人民幣匯率也是先漲后跌。前4個(gè)月,人民幣匯率穩(wěn)中趨升,中間價(jià)累計(jì)升值2.0%。但5月份,中美貿(mào)易談判陡生波折,令人民幣兌美元匯率承壓,單月跌去前4個(gè)月的所有升幅,人民幣再次逼近7比1的心理關(guān)口。6月份,人民幣匯率止跌企穩(wěn),進(jìn)入下旬,更是隨著中美兩國元首通話和大阪會(huì)晤,交易價(jià)重新升破6.90(見圖1)。

7月份,美元指數(shù)升值2.5%,但在逆周期因子支撐下,月末人民幣匯率中間價(jià)與上月末基本持平,全月收盤價(jià)均強(qiáng)于6.90(見圖1),收盤價(jià)相對(duì)當(dāng)日中間價(jià)偏強(qiáng)的交易日占比為47.8%,遠(yuǎn)高于5、6月份分別為5.0%和15.8%的水平,顯示市場看空情緒明顯改善。

同期,市場結(jié)匯意愿增強(qiáng)、購匯動(dòng)機(jī)減弱,銀行即遠(yuǎn)期結(jié)售匯(含期權(quán))合計(jì)由上月逆差133億轉(zhuǎn)為順差15億美元(見圖2)。由此可見,8月初人民幣匯率交易價(jià)和中間價(jià)先后破“7”,是市場認(rèn)為遲早要發(fā)生,卻未能預(yù)見準(zhǔn)確時(shí)點(diǎn)的調(diào)整。

8月1日,美方在結(jié)束第十二輪磋商之后,對(duì)中國商品的關(guān)稅威脅,再次觸發(fā)了人民幣匯率調(diào)整壓力。8月2日,人民幣匯率中間價(jià)開在6.8996,交易價(jià)又跌破了6.90(見圖1),人民幣匯率再次瀕臨心理關(guān)口。

鑒于中美經(jīng)貿(mào)關(guān)系時(shí)好時(shí)壞、動(dòng)蕩不居,這意味著在守“7”的情形下,心理關(guān)口將會(huì)被反復(fù)觸及,人民幣匯率將會(huì)在一個(gè)狹小的空間內(nèi)反復(fù)震蕩,不利于外匯市場自主出清。而只有增加人民幣匯率的波動(dòng)性,才有助于消除市場單邊預(yù)期,更好發(fā)揮匯率的“穩(wěn)定器”作用。

二、心理關(guān)破了也就破了

繼8月5日和8日,人民幣匯率交易價(jià)和中間價(jià)先后破7之后,截止9月6日(破“7”滿月),美元指數(shù)與期初基本持平,人民幣匯率中間價(jià)累計(jì)下跌2.6%(見圖1),合1859個(gè)基點(diǎn),其中收盤價(jià)相對(duì)當(dāng)日中間價(jià)偏弱累計(jì)貢獻(xiàn)了6083個(gè)基點(diǎn),相當(dāng)于中間價(jià)跌幅的327%。前三次遇“7”不過,使得守“7”與破“7”之爭成為坐而論道,永遠(yuǎn)沒有答案。這次破“7”之后,提供了絕佳的自然試驗(yàn)樣本。

(一)首周美元兌人民幣匯率交易價(jià)振幅逐漸收窄

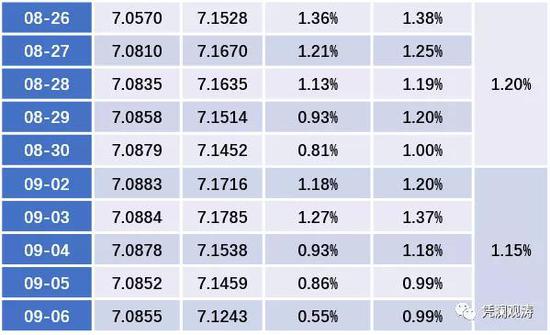

從人民幣匯率中間價(jià)來看,8月5日,美元兌人民幣匯率收盤價(jià)較當(dāng)日中間價(jià)上漲了1.63%(即人民幣兌美元匯率下跌),較上日收盤價(jià)上漲1.35%;最高價(jià)較當(dāng)日中間價(jià)上漲1.91%,接近銀行間市場日波幅2%的上限;6日至9日,收盤價(jià)漲幅和最大振幅均趨于收斂。

首周,銀行間市場美元兌人民幣匯率日均最大振幅為1.15%,但次周即減小至0.33%,第三周為0.42%。第四周首日的8月26日,人民幣匯率交易價(jià)跌破7.10,當(dāng)日收盤價(jià)相對(duì)當(dāng)日中間價(jià)、上日收盤價(jià)的漲幅以及日間匯率最大振幅較上日均有所擴(kuò)大,但隨后又趨于收斂。到第五周,日均最大振幅為1.15%,較上周收窄了0.05個(gè)百分點(diǎn),表明外匯市場壓力總體可控(見表1)。

表1:破“7”首月(8月5日至9月6日)的人民幣匯率走勢

數(shù)據(jù)來源:中國外匯交易中;WIND

(二)境內(nèi)未出現(xiàn)破“7”恐慌

從境內(nèi)外匯率差價(jià)看,8月5日,境外人民幣匯率交易價(jià)CNH相對(duì)境內(nèi)人民幣匯率交易CNY偏弱,二者差價(jià)由上一交易日的347個(gè)基點(diǎn)跳升為633個(gè)基點(diǎn),但6日至9日境內(nèi)外差價(jià)分別為216、413、328、463個(gè)基點(diǎn),未持續(xù)走擴(kuò)。

第二、三周,境內(nèi)外差價(jià)收斂,甚至13日和16日分別出現(xiàn)了倒掛。8月26日,人民幣匯率交易價(jià)再破一個(gè)整數(shù)關(guān)口,但境內(nèi)外差價(jià)由上一交易日的529個(gè)基點(diǎn)降至155個(gè)基點(diǎn),到第五周的后4個(gè)交易日更是連續(xù)出現(xiàn)倒掛(見圖3)。

圖3:破“7”首月境內(nèi)外人民幣匯率走勢及差價(jià)(單位:元人民幣/美元,個(gè)基點(diǎn))數(shù)據(jù)來源:中國外匯交易中;WIND

從1年期無本金交割的人民幣遠(yuǎn)期(NDF)看,8月5日,其隱含的人民幣貶值預(yù)期由上日的1.28%跳升為2.39%,6日至9日趨于收斂,首周日均為1.53%;第二、三周,日均分別為0.91%和0.86%。8月26日,貶值預(yù)期由前一交易日的0.87%跳升至1.88%,隨后再次趨于收斂,第四周日均為1.59%,略強(qiáng)于首周的貶值預(yù)期。到第五周,日均貶值預(yù)期降至1.35%(見圖4)。

圖4:破“7”首月境外1年期NDF人民幣匯率走勢及匯率預(yù)期(單位:元人民幣/美元,%) 數(shù)據(jù)來源:中國外匯交易中;WIND

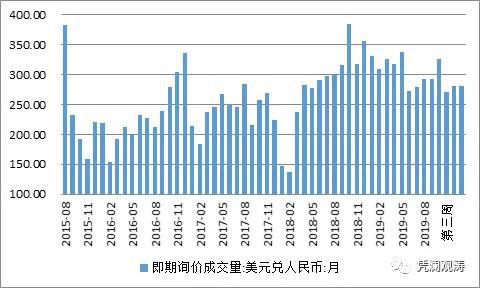

從銀行間市場即期詢價(jià)交易成交情況來看,8月5日至9日分別為362億、310億、295億、261億和233億美元,日均為292億美元,雖高于6、7月份的日均成交水平,卻低于2018年8月至2019年5月期間日均成交300多億美元的水平。

第四周跌破7.10的日均成交額為280億美元,雖較上周270億美元的日均成交額有所增長,卻低于破“7”首周的日均成交水平。8月5日至9月6日,日均成交量為290億美元(見圖5)。

另據(jù)最新數(shù)據(jù)顯示,8月份,銀行代客收匯結(jié)匯率環(huán)比上升5.4個(gè)百分點(diǎn),付匯購匯率基本持平,銀行即遠(yuǎn)期結(jié)售匯(含期權(quán))由上月順差15億美元轉(zhuǎn)為逆差36億美元(見圖2),也顯示破“7”當(dāng)月外匯市場運(yùn)行平穩(wěn),低買(升值)高賣(貶值)的匯率杠桿調(diào)節(jié)作用正常發(fā)揮。

圖5:破“7”首月境內(nèi)銀行間市場即期詢價(jià)日均成交量(單位:億美元)數(shù)據(jù)來源:中國外匯交易中;WIND

(三)破“7”的溢出效應(yīng)基本是一過性的

破7首日,全球避險(xiǎn)情緒大起,VIX指數(shù)升至24.6,較上日上升了39.6%;避險(xiǎn)貨幣如日元兌美元匯率、瑞郎兌美元匯率均出現(xiàn)升值,升值幅度分別為0.6%、0.9%;避險(xiǎn)資產(chǎn)價(jià)格如10年期美債收益率下跌11個(gè)基點(diǎn),倫敦現(xiàn)貨黃金價(jià)格上漲1.6%;風(fēng)險(xiǎn)資產(chǎn)價(jià)格承壓,道瓊斯工業(yè)指數(shù)、倫敦富時(shí)100指數(shù)、日經(jīng)225指數(shù)、恒生指數(shù)、上證綜指以及倫敦布倫特原油現(xiàn)貨價(jià)格分別下跌了2.9%、2.5%、1.7%、2.9%、1.6%和2.7%;MSCI新興市場貨幣指數(shù)下跌1%。但6日至9日,上述指標(biāo)均有所企穩(wěn)(見表2)。

之后,海外金融市場延續(xù)震蕩走勢,則主要是受貿(mào)易局勢緊張和全球經(jīng)濟(jì)前景看淡的影響,與人民幣匯率破“7”并無直接關(guān)系。

表2:人民幣破7首周(8月5至9日)的溢出效應(yīng)

數(shù)據(jù)來源:WIND;彭博

(四)多因素促成市場迅速吸收了破“7”沖擊波

一是央行加強(qiáng)了與市場溝通。借鑒2005年“7.21”匯改經(jīng)驗(yàn),先是在破“7”當(dāng)日,央行通過答記者問方式對(duì)破“7”的原因、后市以及影響做了解釋。之后,央行、外管局又通過領(lǐng)導(dǎo)講話和吹風(fēng)會(huì),反復(fù)對(duì)外宣傳解讀這次匯率水平的變化,牢牢把握市場預(yù)期引導(dǎo)的主動(dòng)權(quán)。

二是2015年“8.11”匯改以來,央行通過和加強(qiáng)對(duì)跨境資本流動(dòng)的逆周期調(diào)節(jié)和宏觀審慎管理,重新樹立了良好的市場聲譽(yù),即便人民幣匯率破“7”,但市場依然相信政府有意愿和能力保持匯率在合理水平上的基本穩(wěn)定。

三是在破“7”當(dāng)日,美國財(cái)政部將中國認(rèn)定為“匯率操縱國”。美國這種亂貼標(biāo)簽的行為,不僅遭到了國際社會(huì)包括美國國內(nèi)的廣泛批評(píng),中國政府對(duì)此也是據(jù)理力爭,避免了美國借機(jī)將貿(mào)易戰(zhàn)升級(jí)為金融戰(zhàn)的態(tài)勢。迄今為止,雖然美方8月以來還在不斷升級(jí)關(guān)稅措施,但并未動(dòng)用“匯率操縱”的借口。

三、不確定性驅(qū)動(dòng)下的震蕩走勢

未來人民幣匯率走勢可能面臨三種情形:一種是“基準(zhǔn)情形”,即如果市場相信政府有意愿、有能力維持匯率穩(wěn)定,則市場不會(huì)主動(dòng)攻擊這種貨幣;另一種是“好的情形”,即如果國內(nèi)經(jīng)濟(jì)企穩(wěn)、美元指數(shù)走弱、貿(mào)易摩擦緩解,則人民幣匯率穩(wěn)定有基本面的支持,甚至不排除重新震蕩升值;第三種是“差的情形”,即如果國內(nèi)經(jīng)濟(jì)下行、美元指數(shù)走強(qiáng)、貿(mào)易摩擦激化,則人民幣匯率穩(wěn)定缺乏基本面支持,需要考驗(yàn)政府政策定力。

關(guān)于國內(nèi)經(jīng)濟(jì)增長。當(dāng)前我國已經(jīng)實(shí)現(xiàn)內(nèi)外部均衡、協(xié)調(diào)發(fā)展的基本格局,內(nèi)需與外需之間已經(jīng)形成互補(bǔ)關(guān)系。2019年下半年,在堅(jiān)持改革優(yōu)先于刺激的原則下,國內(nèi)經(jīng)濟(jì)大概率會(huì)實(shí)現(xiàn)穩(wěn)增長。但經(jīng)濟(jì)增長如何影響人民幣匯率走勢則取決于市場的解讀方式。當(dāng)市場情緒偏多時(shí),對(duì)人民幣匯率形成利好;當(dāng)市場情緒偏空時(shí),則對(duì)人民幣匯率形成利空。

關(guān)于美元走勢。一方面,主要經(jīng)濟(jì)體貨幣政策分化收斂,以及美國政府對(duì)強(qiáng)美元的打壓,有可能令美元指數(shù)走弱;另一方面,英國脫歐進(jìn)程未決、歐洲經(jīng)濟(jì)一體化震蕩、地緣政治沖突引發(fā)的避險(xiǎn)情緒上升,以及美國經(jīng)濟(jì)表現(xiàn)強(qiáng)勁,仍有可能支持美元指數(shù)走強(qiáng)。

關(guān)于貿(mào)易紛爭。中美經(jīng)貿(mào)摩擦具有長期性和復(fù)雜性。對(duì)于人民幣匯率走勢的影響將是時(shí)好時(shí)壞、事件驅(qū)動(dòng)。(注:此段有刪節(jié))

基于上述不確定、不穩(wěn)定因素,前述三種情形交替出現(xiàn)的可能性較大,人民幣匯率也會(huì)大概率維持震蕩走勢。在此背景下,會(huì)出現(xiàn)經(jīng)常項(xiàng)目順(逆)差與資本項(xiàng)目逆(順)差相互抵補(bǔ),外匯儲(chǔ)備資產(chǎn)小幅波動(dòng),國際收支自主平衡的格局,例如2012年、2014年、2017年和2018年皆是此種情形。甚至如果國內(nèi)經(jīng)濟(jì)企穩(wěn)、美元指數(shù)走弱、中美貿(mào)易談判取得新進(jìn)展,人民幣匯率也會(huì)隨基本面和情緒面好轉(zhuǎn),破“7”重圓。但如果出現(xiàn)了持續(xù)時(shí)間較長的前述第三種情形,即國內(nèi)經(jīng)濟(jì)下行、美元指數(shù)走強(qiáng)和貿(mào)易摩擦加劇三者疊加,則可能給人民幣匯率穩(wěn)定帶來壓力。

2018年初,外匯市場自律機(jī)制秘書處宣布暫停使用人民幣匯率中間價(jià)報(bào)價(jià)機(jī)制中的逆周期因子,回歸匯率政策中性。所謂“匯率政策中性”,我們理解是指,匯率調(diào)控不是替市場選擇匯率水平,而是防止匯率過度或者異常波動(dòng)。其中,過度波動(dòng)是指存在較強(qiáng)的單邊預(yù)期和較大的外匯供求缺口;異常波動(dòng)是指升值時(shí)影響出口競爭力,貶值時(shí)造成市場恐慌,影響金融穩(wěn)定。如果不出現(xiàn)上述兩種情形,央行不會(huì)也不需要進(jìn)行匯率調(diào)控,至少不會(huì)采取強(qiáng)力的行政手段進(jìn)行干預(yù)。

匯率政策不會(huì)也不宜作為應(yīng)對(duì)貿(mào)易摩擦的工具。自2018年中美貿(mào)易紛爭逐步升級(jí)以來,中國政府一再強(qiáng)調(diào)不會(huì)將匯率作為應(yīng)對(duì)貿(mào)易摩擦的工具,而會(huì)堅(jiān)持市場化改革方向,不搞競爭性貶值,反而會(huì)為人民幣匯率穩(wěn)定創(chuàng)造條件。之所以匯率政策不宜作為應(yīng)對(duì)貿(mào)易摩擦工具:一是如果匯率政策作為工具,市場會(huì)試圖搶跑,釀成恐慌。二是如果將匯率作為工具,既會(huì)授人以柄,還會(huì)冒將貿(mào)易摩擦升級(jí)為金融沖突的風(fēng)險(xiǎn)。三是匯率對(duì)調(diào)節(jié)國際貿(mào)易失衡的短期影響有限,同時(shí)匯率貶值對(duì)金融部門帶來的負(fù)面沖擊也會(huì)抵消其對(duì)出口貿(mào)易的影響。四是在對(duì)美出口受阻情況下,微觀主體具備較強(qiáng)的應(yīng)變能力,可以通過尋找貿(mào)易替代國,減輕貿(mào)易摩擦的沖擊。五是如果采取匯率手段對(duì)沖關(guān)稅影響,就意味著中國輸美產(chǎn)品降價(jià)、中方主動(dòng)承擔(dān)了關(guān)稅負(fù)擔(dān),同時(shí)貶值也會(huì)增加中國的進(jìn)口成本,與當(dāng)前擴(kuò)大進(jìn)口的政策相悖。

四、主要結(jié)論

人民幣匯率破“7”無疑是2019年8月份的金融大事之一。從破“7”前夕境內(nèi)外匯市場的平穩(wěn)表現(xiàn)可以看出,破“7”是市場預(yù)料之外、情理之中的變化。理論上講,匯率關(guān)口的守與破沒有無痛的政策選擇,而只有政策目標(biāo)的取舍之別。當(dāng)前外匯市場適應(yīng)性增強(qiáng),為深化匯率市場化改革創(chuàng)造了有利條件。從市場邏輯看,人民幣匯率破“7”主要是受中美貿(mào)易緊張局勢影響。

目前,市場已經(jīng)消化了人民幣匯率破“7”的沖擊波。但影響人民幣匯率走勢的不確定、不穩(wěn)定因素依然較多。未來“基準(zhǔn)情形”、“好的情形”和“壞的情形”交替出現(xiàn)的可能性較大,人民幣匯率大概率會(huì)維持震蕩走勢,其中,內(nèi)外部基本面因素決定匯率是升是貶,市場情緒驅(qū)動(dòng)匯率波動(dòng)。然而,一旦“差的情形”持續(xù)時(shí)間較長,就會(huì)增加人民幣匯率維穩(wěn)壓力。無論是市場還是政府,都需要建立底線思維,做好應(yīng)對(duì)預(yù)案,從最壞處打算爭取最好的結(jié)果。

本文近期擬發(fā)《清華金融評(píng)論》

(本文作者介紹:武漢大學(xué)經(jīng)濟(jì)學(xué)博導(dǎo)、董輔礽講座教授)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼