文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖(微信公眾號(hào)kopleader)專(zhuān)欄作家 薛洪言

關(guān)于銀行,國(guó)外喜劇演員鮑勃·霍普曾這樣評(píng)論,“銀行是一旦你能證明自己不需要錢(qián),它就一定會(huì)借給你錢(qián)的地方”。現(xiàn)在,早不是這樣了,無(wú)論你是否需要錢(qián),它都想借錢(qián)給你。

2015年12月至2018年10月共35個(gè)月的時(shí)間里,金融機(jī)構(gòu)個(gè)人貸款余額新增19.75萬(wàn)億元,在所有貸款中貢獻(xiàn)了49.6%的余額新增。向前追溯,從2009年8月到2015年12月的77個(gè)月時(shí)間里,個(gè)人貸款余額新增19.75億元,在所有貸款中僅貢獻(xiàn)了36.8%的余額新增。

一個(gè)顯而易見(jiàn)的事實(shí)是,銀行的個(gè)人貸款業(yè)務(wù)一直在提速。與之形成對(duì)比的是,互金平臺(tái)的放貸規(guī)模在2018年出現(xiàn)普遍縮水。一增一減之間,有一些邏輯需要被厘清。

數(shù)據(jù)里的信號(hào):互金平臺(tái)在收縮戰(zhàn)線

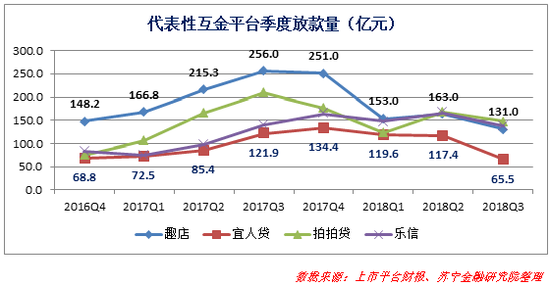

就上市互金平臺(tái)來(lái)看,2017年下半年是放款量的高峰期,后來(lái)受141號(hào)文影響,2018年1季度放款規(guī)模急劇縮水,2季度略有回升,3季度再次下滑。具體參見(jiàn)下圖中趣店、宜人貸、拍拍貸、樂(lè)信這四家上市平臺(tái)的財(cái)報(bào)數(shù)據(jù):

問(wèn)題來(lái)了,這些平臺(tái)放貸能力的縮水,究竟是戰(zhàn)略層面的主動(dòng)為之,還是資金受限后的無(wú)奈選擇呢?

在4家代表性平臺(tái)中,宜人貸和拍拍貸為典型的P2P平臺(tái),樂(lè)信旗下有桔子理財(cái),受P2P爆雷潮影響,出借人外逃,資金受限,放貸能力被動(dòng)縮水的成分更多。而趣店主要依賴機(jī)構(gòu)資金,放貸能力的下滑,或與支付寶合約到期有關(guān),即獲客能力制約了放貸能力。季報(bào)顯示,2018年3季度,趣店新增活躍借款人58.07萬(wàn)人,與2017年2季度相比,降幅為66.6%。

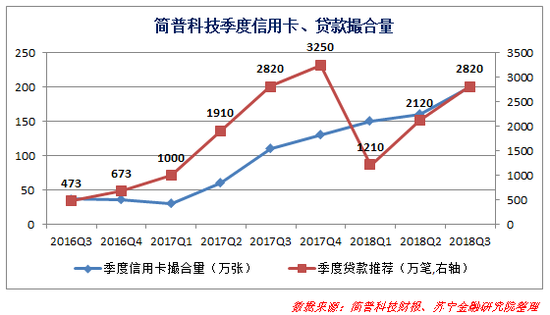

可見(jiàn),上市平臺(tái)放貸能力的大幅縮水,資金渠道受限是主要原因。這個(gè)結(jié)論,還可從貸款超市簡(jiǎn)普科技(融360)披露的數(shù)據(jù)得到佐證。

從季度貸款撮合量看,2017年4季度為階段性高點(diǎn),撮合貸款3250萬(wàn)筆,受141號(hào)文影響,2018年1季度驟降至1210萬(wàn)筆,之后穩(wěn)步回升,3季度撮合貸款2820萬(wàn)筆,已與去年同期持平。

作為業(yè)內(nèi)頭部貸款導(dǎo)流平臺(tái),簡(jiǎn)普科技的數(shù)據(jù)基本反映行業(yè)走勢(shì)。從簡(jiǎn)普科技的數(shù)據(jù)看,3季度消費(fèi)金融行業(yè)放貸仍然是環(huán)比回升的。

既然行業(yè)層面放款規(guī)模繼續(xù)復(fù)蘇,那么頭部平臺(tái)3季度大幅縮水留下的窟窿,誰(shuí)給補(bǔ)上了?

不缺錢(qián)的持牌機(jī)構(gòu)。

從簡(jiǎn)普科技的數(shù)據(jù)看,季度貸款推薦量波動(dòng)起伏,但季度信用卡撮合量一直穩(wěn)步提升,單季信用卡推薦量從2017Q1的30萬(wàn)張?jiān)鲋?018Q3的200萬(wàn)張。從行業(yè)角度看,截止2018年3季度末,銀行信用卡累計(jì)發(fā)卡量6.59億張,環(huán)比增長(zhǎng)2100萬(wàn)張,2017年以來(lái),季度增長(zhǎng)保持在2000萬(wàn)張以上。

信用卡發(fā)行量仍在穩(wěn)步提升,表明銀行發(fā)力消費(fèi)金融的熱情不減。正是以銀行為代表的持牌機(jī)構(gòu),不缺錢(qián),又迫切進(jìn)行零售轉(zhuǎn)型,填上了互金巨頭“退出”后的窟窿。

從數(shù)據(jù)上看,2016年以來(lái),金融機(jī)構(gòu)個(gè)人貸款(下圖中的住戶貸款)增速顯著高于全部貸款增速。進(jìn)入2018年,一年期以內(nèi)的短期貸款增速后來(lái)居上,超越中長(zhǎng)期貸款(房貸、車(chē)貸為主)成為銀行個(gè)貸增長(zhǎng)的火車(chē)頭。

此消彼長(zhǎng),進(jìn)退之間,持牌機(jī)構(gòu)在消費(fèi)金融行業(yè)中的主導(dǎo)地位進(jìn)一步增強(qiáng)。而對(duì)互金平臺(tái)而言,無(wú)論互金平臺(tái)是戰(zhàn)略層面的自主調(diào)整還是資金層面的被迫收縮戰(zhàn)線,市場(chǎng)份額正拱手讓予持牌機(jī)構(gòu)。

持牌機(jī)構(gòu),會(huì)不會(huì)成為接盤(pán)俠?

在信貸市場(chǎng)中做后來(lái)者,既有可能是摘果子,也有可能成為接盤(pán)俠,關(guān)鍵就看接到手里的信貸資產(chǎn),究竟是果子還是燙手山芋?

我們先從消費(fèi)金融行業(yè)的大發(fā)展說(shuō)起。凡事均有兩面。互聯(lián)網(wǎng)消費(fèi)金融的大發(fā)展,從正面看,是普惠金融的進(jìn)步,應(yīng)當(dāng)鼓勵(lì);從反面看,則有鼓勵(lì)低收入群體舉債之嫌,稍有不慎,便會(huì)帶來(lái)償債危機(jī)。

上市平臺(tái)51信用卡曾披露逾期90天以上借款人的畫(huà)像,在非信用卡持卡人項(xiàng)下, 32.6%的逾期借款人年齡在18歲-24歲之間,61.6%的人為高中或中等職業(yè)學(xué)校學(xué)歷。

高中學(xué)歷的年輕人,本來(lái)就是高風(fēng)險(xiǎn)人群。問(wèn)題是,在行業(yè)大躍進(jìn)式發(fā)展過(guò)程中,這類(lèi)借款人,已然成為不少平臺(tái)的主流客群。

信用卡持卡人,信用狀況會(huì)更好嗎?

在信用卡發(fā)卡量爆發(fā)式增長(zhǎng)的背景下,這個(gè)結(jié)論,也越來(lái)越不靠譜。

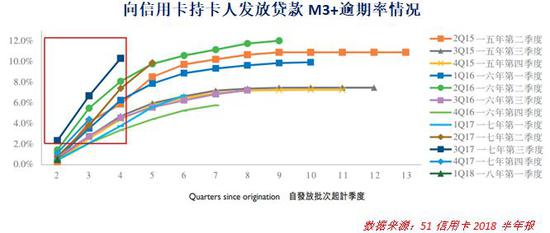

在2018年半年報(bào)中,51信用卡披露了信用卡持卡群體的貸款不良率(逾期90天以上)情況。2017年3季度向信用卡持卡人發(fā)放的貸款中,截止2018年6月末,M3+逾期率已經(jīng)超過(guò)10%,且仍在上升通道中。

隨著銀行等持牌機(jī)構(gòu)大舉推動(dòng)零售轉(zhuǎn)型,為了實(shí)現(xiàn)規(guī)模的快速增長(zhǎng),業(yè)務(wù)重心從鼓勵(lì)不需要借錢(qián)的人借錢(qián),開(kāi)始轉(zhuǎn)向給需要借錢(qián)的人貸款。于前者,典型的例子是拼命向按時(shí)還款的優(yōu)質(zhì)持卡人營(yíng)銷(xiāo)賬單分期,成功率低;于后者,則是主動(dòng)提高活躍賬單分期群體的額度,放款規(guī)模快速提升。在這個(gè)過(guò)程中,客戶風(fēng)險(xiǎn)屬性不斷提升。

同時(shí),隨著持牌機(jī)構(gòu)越來(lái)越倚重互聯(lián)網(wǎng)平臺(tái)獲取用戶,持牌機(jī)構(gòu)與互金平臺(tái)的客戶重疊度也變得越來(lái)越高。尤其是P2P爆雷潮后,互金平臺(tái)被迫抽貸的時(shí)候,銀行攜海量資金入局,頗有些白衣騎士的味道。那些同時(shí)在數(shù)十家平臺(tái)間拆借走鋼絲的借款人,在持牌機(jī)構(gòu)的大舉布局中看到了希望,迎來(lái)了喘息之機(jī)。

一則傳聞曾在朋友圈廣為流傳,真假難辨:

一個(gè)借款者同時(shí)在20多家平臺(tái)借錢(qián)周轉(zhuǎn),受P2P爆雷影響,幾家平臺(tái)抽貸,借款人資金鏈斷裂,進(jìn)了黑名單,去其他平臺(tái)申貸普遍被拒,存量平臺(tái)也開(kāi)始抽貸。眼看陷入危機(jī)的時(shí)候,一家銀行主動(dòng)向該借款人營(yíng)銷(xiāo)信用卡,核批了幾萬(wàn)額度,幫助借款人順利度過(guò)危機(jī)。

這個(gè)案例中,銀行接手的顯然是燙手山芋。由于互金行業(yè)還不存在行業(yè)層面的黑名單共享數(shù)據(jù)庫(kù)(機(jī)構(gòu)層面有一些黑名單共享的嘗試,如蘇寧金融基于區(qū)塊鏈的黑名單共享平臺(tái)),這種現(xiàn)象不會(huì)少見(jiàn)。

如此下去,消費(fèi)金融行業(yè)的發(fā)展似乎不可持續(xù)。

前景展望

不過(guò),經(jīng)濟(jì)運(yùn)轉(zhuǎn)的一個(gè)悖論在于,所有那些看上去不可持續(xù)的事情,往往會(huì)持續(xù)很久。就如房?jī)r(jià)的走勢(shì),2007年前后便有人唱空,一直到2017年,才真正有了下行的跡象,期間,無(wú)數(shù)專(zhuān)家被打臉。

如何判斷危機(jī)是否臨近呢?

英國(guó)前央行行長(zhǎng)默文·金在《金融煉金術(shù)的終結(jié)》一書(shū)中曾提到,“在人們關(guān)于自身終生收入的預(yù)估得到修正之后,這就如同真相大白于天下,會(huì)導(dǎo)致資產(chǎn)價(jià)格出現(xiàn)突發(fā)的大規(guī)模變動(dòng),通常會(huì)成為金融危機(jī)爆發(fā)的先兆”。

某種程度上,消費(fèi)金融的大發(fā)展,便始于年輕人對(duì)未來(lái)自身收入增長(zhǎng)的樂(lè)觀預(yù)期。但我們不可能指望低收入的年輕人一直扮演“消費(fèi)金融發(fā)展驅(qū)動(dòng)力”的角色,貸款消費(fèi)的消費(fèi)者如同逆風(fēng)騎行的賽車(chē)手一般,總有騎不動(dòng)的一天。

有一天,當(dāng)人們意識(shí)到自己的收入增長(zhǎng)沒(méi)有那么樂(lè)觀時(shí),會(huì)修正自身的行為模型,屆時(shí),貸款消費(fèi)的意愿大幅下降,消費(fèi)金融行業(yè)的發(fā)展會(huì)迎來(lái)實(shí)質(zhì)性拐點(diǎn)。

(本文作者介紹:蘇寧金融研究院互聯(lián)網(wǎng)金融中心主任、高級(jí)研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼