文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

與線上標準化的業務模式不同,線下業務涉及顯著的區域差異,如在不同的商業環境和監管環境下,汽車評估、收回、處置等方面的策略都會不同。所以,布局線下渠道,表面上是建個網點,這需要時間的沉淀,不明就里地砸錢,很容易吃個大虧。

2018年11月15日,微貸網在紐交所上市。作為國內聚焦車抵貸業務的P2P龍頭,微貸網的上市,也為我們揭開了車抵貸市場的面紗。

在本文中,我將從微貸網的招股說明書著手,拼湊出國內車抵貸市場的幾個圖景。管中窺豹,權當多學點知識吧。

從微貸網看車抵貸的特點:低不良和高毛利

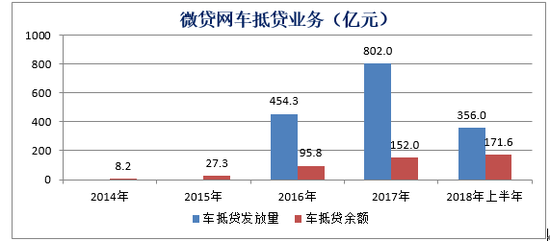

微貸網成立于2011年7月,最早于2012年3月開始布局車抵貸業務,截止2018年上半年,車抵貸業務余額171.6億元。據奧維咨詢數據顯示,2015-2017年間,微貸網一直是國內網貸行業中車抵貸龍頭,2017年市場份額為35%。

數據來源:微貸網招股說明書,蘇寧金融研究院

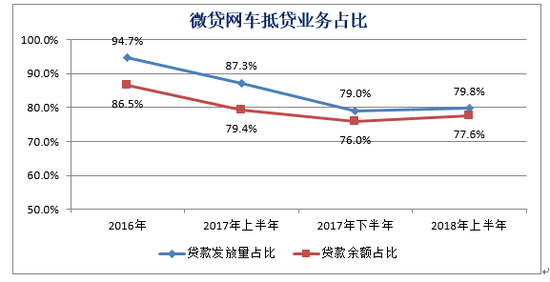

數據來源:微貸網招股說明書,蘇寧金融研究院2016年前后,微貸網曾陸續上線房抵貸、設備抵押貸、針對商業銀行車貸用戶的信用貸等產品,不過,車抵貸業務一直是其支柱業務。2017年四季度,受監管政策等因素影響,微貸網暫停了房抵貸業務和部分信用貸產品,重新聚焦車抵貸業務的發展。2018年上半年,微貸網撮合貸款446.39億元,其中,車抵貸占比79.8%;截止2018年上半年末,微貸網發放貸款余額221.2億元,車抵貸占比77.6%。

數據來源:微貸網招股說明書,蘇寧金融研究院

與美國等發達國家不同,我國汽車滲透率仍然處于較低水平,有車一族整體上仍屬于優質貸款客戶。據公安部交管局數據,截至2017年底,我國機動車保有量達3.10億輛,機動車駕駛人3.85億人。相對優質的客戶屬性,再加上車輛抵押的約束,整體上看車抵貸產品的不良率較低。

從Vintage口徑看,2015年以來微貸網的M3+逾期率(主要指車抵貸)基本處于0.8%以下;從余額口徑看,截止2018年9月末,M3+逾期率為1.48%。從貸款核銷數據看,2016和2017年,微貸網分別核銷貸款9610萬元和1.64億元,與百億的余額相比,貸款損失率并不高。

底層資產較低的不良率水平,反過來可以降低資金成本和出借人獲客成本。據招股說明書披露,2017年和2018年上半年,微貸網出借人的平均年化收益率分別為8.0%和7.6%。與同期P2P行業平均9%左右的投資收益率相比,算是較低水平了。同時,2018年上半年,微貸網超過95%的放貸資金來自重復出借人,也能說明出借人粘性較高(當然亦可理解成新客拓展不力,不過結合2018年上半年市場環境看,更多地還是反映了平臺的用戶粘性)。

從貸款定價上看,微貸網車抵貸產品的年化利率在20-36%之間。較低的不良率,較低的資金成本和獲客成本,再加上相對較高的貸款定價水平,很容易便能實現財務層面的可持續經營。

2015年、2016年、2017年和2018年上半年,微貸網分別實現凈利潤0.3億元、2.9億元、4.7億元和3.1億元。在2017年之前全行業普遍性虧損的背景下,這樣的盈利能力實屬難能可貴了。

市場空間與渠道壁壘

據微貸網招股說明書披露的借款人用戶畫像,絕大多數車抵貸借款人都是小微企業主,人均借款金額約在6萬元上下。由于缺乏典型意義上的工資流水、社保、公積金等數據,車輛抵押成為小微企業主這個群體獲得融資支持的重要手段。

據奧維咨詢統計顯示,2017年,我國共有小微企業9300萬家,其中約56%的小微企業主擁有至少一輛汽車。微貸網針對3400名車抵貸借款人所做的調查統計也顯示,95.5%的借款人為小微企業主,89.5%的借款資金用于解決小微企業的短期流動資金需求。

從這個意義上看,廣大小微企業現存巨大的融資需求缺口,一定程度上成為車抵貸市場發展的根本驅動力。

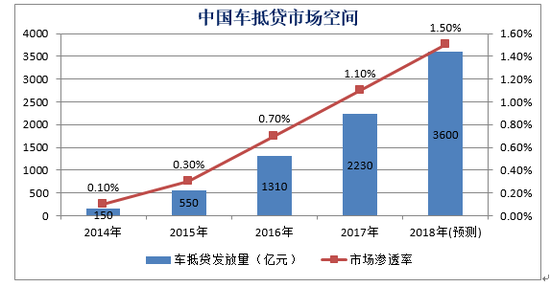

據奧維咨詢統計顯示,2017年,車抵貸產品發放量為2230億元,市場滲透率(辦理抵押車輛/汽車保有量)僅為1.1%,距離美國3%的滲透率水平仍有很大的空間。2018年,預計車抵貸產品發放量將達到3600億元,市場滲透率接近1.5%。

數據來源:奧維咨詢,微貸網招股說明書,蘇寧金融研究院

低不良、高毛利再加上廣闊的市場空間,車抵貸業務本應該成為互聯網金融機構追逐的香餑餑。不過,重線下的運營模式成為橫在不少互聯去機構前面的壁壘。

在業務模式上,車抵貸分為押車(即質押)、不押車兩種模式,為提高用戶體驗,P2P平臺多采用押證不押車的模式,通過在汽車上安裝GPS進行實時監控。安裝GPS只是貸后抵押物監控的開始,一旦發現異常問題,還需要動用線下力量實施抵押物的控制(如拖車等)。此外,二次抵押問題、意外事故風險等也是車抵貸業務面臨的潛在風險。

圖表 車抵貸業務流程(示例)

資料來源:某車貸平臺官網

顯然,車抵貸屬于典型的重模式,安裝GPS、抵押登記手續、貸后抵押物控制與處置等均需要借助線下力量。主營車抵貸業務的平臺,完備的線下布局是前提。

以微貸網為例,截止2018年6月,微貸網在全國近300家城市組建了492家服務網點,其中,119家屬于加盟網點;微貸網員工人數10794人,其中渠道運營人員7114人,占比65.9%。從財報數據看,渠道費用(Origination and Servicing Expenses,主要包括自營渠道的員工和租賃成本、加盟渠道的收入分潤、GPS購置費用等)是各項支出的大頭,約占營業成本的75%,占營業收入的50%左右。

這里有人要說了,線下渠道布局還不容易嗎?舍得砸錢就好了。問題是,如果砸錢能搞定一切,砸錢誰不會?

與線上標準化的業務模式不同,線下業務涉及顯著的區域差異,如在不同的商業環境和監管環境下,汽車評估、收回、處置等方面的策略都會不同。所以,布局線下渠道,表面上是建個網點,實質上則需要構建區域化的專業知識和關系資源,需要時間的沉淀,不明就里地砸錢,很容易吃個大虧。

變局:巨頭的入場

在充分的市場競爭中,所有的藍海市場終將變成紅海市場;所有的壁壘,也只不過是短期的市場現象。于車抵貸市場而言,最大的變數,或來自于巨頭的入場。

當前,巨頭們仍在鏖戰于汽車消費金融市場。不過,在零售轉型和發力普惠金融的大背景下,于巨頭而言,從汽車消費市場到車抵貸市場,不過是業務空間的自然延伸和規模驅動下的自然選擇。

巨頭的入場,將顯著改變行業格局。于借款人而言,車抵貸產品的體驗終究不好,巨頭們攜數據優勢和金融科技優勢,能否為這個重抵押、重運營的行業模式帶來新的變數呢?

或許,這值得我們期待。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:張譯文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。