文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 黃益平

民營企業(yè)或者小微企業(yè)融資難的問題是一個(gè)世界性的問題,這也是為什么2005年聯(lián)合國提出,要發(fā)展普惠金融,號召各國政府想辦法來提高或者改善對小微企業(yè)和低收入人群的服務(wù)。所以,中國同樣存在民營企業(yè)融資難的問題不奇怪。

我今天的演講選擇了一個(gè)非常小的題目,核心是怎么解決民營企業(yè)融資難的問題,似乎是老生常談,但永遠(yuǎn)不會(huì)過時(shí)。

政策扭曲加劇了民營企業(yè)融資難、融資貴

我想首先說三句話:第一,民營企業(yè)或者小微企業(yè)融資難是一個(gè)世界性的難題。因?yàn)橐话闫髽I(yè)到銀行借錢,銀行首先給企業(yè)做信用評估,無非就是看企業(yè)的歷史數(shù)據(jù)、財(cái)務(wù)報(bào)表,實(shí)在不行看你有沒有抵押資產(chǎn)。

如果你到資本市場上融資,門檻可能更高,因?yàn)閷ζ髽I(yè)的資質(zhì)要求、信息披露的要求更高。通常民營企業(yè)的特征基本上就是規(guī)模小、歷時(shí)短、不穩(wěn)定,再加上缺乏數(shù)據(jù)和抵押資產(chǎn),所以民營企業(yè)融資最大的困難就是獲客難、風(fēng)控難。在金融領(lǐng)域,經(jīng)常有一個(gè)“二八法則”,就是金融機(jī)構(gòu)把最上面的20%客戶抓住就有80%的市場份額,而剩下80%的客戶是很難處理、很難服務(wù)的。

所以,民營企業(yè)或者小微企業(yè)融資難的問題是一個(gè)世界性的問題,這也是為什么2005年聯(lián)合國提出,要發(fā)展普惠金融,號召各國政府想辦法來提高或者改善對小微企業(yè)和低收入人群的服務(wù)。所以,中國同樣存在民營企業(yè)融資難的問題不奇怪。

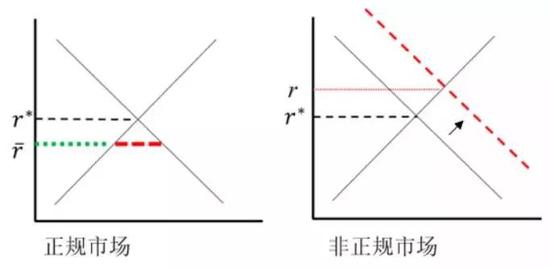

第二,民營企業(yè)融資難在中國更加嚴(yán)重。為什么會(huì)更加嚴(yán)重?舉一個(gè)簡單的例子,中國金融扭曲的表現(xiàn)形式可以看成是雙軌制。提供金融服務(wù)的一個(gè)是正規(guī)的部門,比如商業(yè)銀行,一個(gè)是非正規(guī)的部門,比如說民間借貸、影子銀行和我們今天討論的數(shù)字金融、金融科技。

現(xiàn)在假定這兩個(gè)市場的參與者之間沒有本質(zhì)性的質(zhì)量差異,如果這兩個(gè)部門之間沒有扭曲,利潤水平都是由供求關(guān)系決定,這兩個(gè)市場的利率最后應(yīng)該是均衡的,也就是說是統(tǒng)一的。如果不是統(tǒng)一的,會(huì)導(dǎo)致套利,最后推動(dòng)兩個(gè)市場的利率走向統(tǒng)一。但是這個(gè)假設(shè)在中國顯然是不成立的,因?yàn)樵谡?guī)市場,我們的抑制性的金融政策把正規(guī)市場的貸款利率給直接人為地壓低了,導(dǎo)致了兩個(gè)結(jié)果:需求增長和供給減少。

由圖中可以看到,在市場上,忽然出現(xiàn)了一個(gè)缺口,有相當(dāng)一部分的市場需求沒有得到滿足,這就要求監(jiān)管部門、銀行搞齊配額,就是一部分人能夠借到錢,另外一部分人借不到錢。

一般而言,我們比較容易想到的是到正規(guī)部門融資,如果只有一部分人能融到資,肯定存在另外一部分人融不到資。通常情況下,銀行會(huì)偏好大企業(yè)和國有企業(yè),所以把民營企業(yè)擠出去了。所以我想說的是,我們民營企業(yè)融資難,在相當(dāng)程度上是由于我們在正規(guī)部門的政策抑制加劇了這個(gè)問題。被擠出去的企業(yè)還是需要融資、發(fā)展,怎么辦?他們被擠到了非正規(guī)部門。

直接的結(jié)果就是導(dǎo)致非正規(guī)市場的利率進(jìn)一步提高。所以,中國融資難的問題之所以會(huì)變得這么嚴(yán)重,除了一般普遍性的小微企業(yè)獲客難、風(fēng)控難的困難以外,還有一個(gè)很重要的原因是正規(guī)部門利率的抑制導(dǎo)致更多的民營企業(yè)不能從正規(guī)部門獲得融資,而且到非正規(guī)部門以后,成本會(huì)變得非常高。

所以說,融資難和融資貴是兩個(gè)問題,我們經(jīng)常聽到說要解決“融資難、融資貴”的問題,對于大部分民營企業(yè)來說,首先是融資難的問題。如果能從正規(guī)市場融到資,既使是利率上浮其實(shí)也不是那么貴。但是從正規(guī)市場融不到資,只好到非正規(guī)市場,這個(gè)時(shí)候的融資成本就很高。之所以正規(guī)部門的融資難和非正規(guī)部門的融資貴合在了一起,在相當(dāng)程度上是我們的政策抑制加劇了這個(gè)問題。

第三,為什么最近民營企業(yè)融資難的問題突然進(jìn)一步惡化了?部分原因可能是因?yàn)槲覀兎婪断到y(tǒng)性金融風(fēng)險(xiǎn)所采取的一些措施。但客觀地說,這些措施確實(shí)都是必要的。什么樣的措施?無非是金融交易要監(jiān)管全覆蓋,無非就是要去杠桿。監(jiān)管全覆蓋和去杠桿最后導(dǎo)致的直接結(jié)果就是在非正規(guī)部門的金融交易萎縮。

2018年上半年,影子銀行的交易減少了兩萬億。很容易想象,假如銀行要收緊信貸,降低杠桿,首先會(huì)收緊風(fēng)險(xiǎn)比較高、不穩(wěn)定性比較大、缺乏抵押資產(chǎn)的客戶。所以,監(jiān)管全覆蓋和去杠桿政策最后可能確實(shí)對民營企業(yè)導(dǎo)致了非常大的打擊。但我想特別說明的是,我并不認(rèn)為這個(gè)政策本身是決策部門專門設(shè)置了用來打擊民營企業(yè)的。客觀上說,這些措施對于防范系統(tǒng)性金融風(fēng)險(xiǎn),確實(shí)是十分必要的。很可惜的是在實(shí)施的過程當(dāng)中,最后變成了對民營企業(yè)融資很大的傷害。

以上三點(diǎn)概括起來就是:一、民營企業(yè)融資難是一個(gè)世界性的難題;二、中國的民營企業(yè)融資尤其難,相當(dāng)一部分問題是政策扭曲導(dǎo)致的;三、當(dāng)前為防風(fēng)險(xiǎn)出臺(tái)的一些很好的短期政策,在實(shí)施過程中,確實(shí)對民營企業(yè)造成了很多的傷害。

所以大家可以看到,現(xiàn)在民營企業(yè)確實(shí)很焦慮,日子非常難過。民營企業(yè)家在央行行長座談會(huì)上說的話,大概的意思是:如果我有一個(gè)銀行的牌照,我就會(huì)一家一家的去救這些民營企業(yè)。

我充分地理解他們焦慮和痛苦的心情,但客觀地來說,如果央行給其一個(gè)牌照,你拿著牌照一家一家救,作為金融學(xué)者我是很擔(dān)心下一步金融風(fēng)險(xiǎn)的。救民營企業(yè)要按照市場規(guī)律救,如果違背市場規(guī)律,僅從道義上去救,可能會(huì)有很多的后遺癥。我并不是在批評這個(gè)民營企業(yè)家,我覺得他的焦慮、抱怨,我們應(yīng)該充分理解。

近期政府支持民營企業(yè)發(fā)展出臺(tái)的一些舉措

相信我們政府也充分理解這個(gè)問題,從中央到政府都采取了很多的政策,2018年,國務(wù)院已經(jīng)開了4次常務(wù)會(huì)議,要解決民營企業(yè)、中小企業(yè)融資難、融資貴的問題,具體而言我們也看到了一些舉措。

第一,從銀行的角度來說,定向降準(zhǔn),使更多的流動(dòng)性流向民營企業(yè)、小微企業(yè)。最近推出了民營企業(yè)債券融資的支持工具,希望能對一些本來資質(zhì)還不錯(cuò)、短期有流動(dòng)性困難的企業(yè)提供一些融資支持。

第二,財(cái)政部和其他幾家金融機(jī)構(gòu)一起建立了國家融資擔(dān)保基金,希望為小微企業(yè)、民營企業(yè)的融資提供一些政策性的支持。

第三,銀保監(jiān)會(huì)宣布新的政策,要求商業(yè)銀行在新增的公司類貸款中,大型銀行對民營企業(yè)的貸款不低于1/3,中小型銀行不低于2/3。三年以后,對民營企業(yè)的融資比例要占總的新增融資一半以上;力爭主要商業(yè)銀行四季度新發(fā)放小微企業(yè)貸款平均利率比一季度下降1個(gè)百分點(diǎn)。

從這些政策可以看出,政府確實(shí)很焦慮這個(gè)事情。民營企業(yè)的發(fā)展關(guān)系到中國經(jīng)濟(jì)的發(fā)展,因?yàn)槊駹I企業(yè)對于中國的就業(yè)、增長、利潤、生產(chǎn)率和創(chuàng)新都有舉足輕重的地位。所以,支持民營企業(yè)發(fā)展,從政策和決策者意愿的角度來說,是非常清晰的。

從根本上解決民企融資難、融資貴的四個(gè)政策思路

但這些政策是不是可以從根本上解決現(xiàn)在民營企業(yè)融資難的問題?我個(gè)人是有一點(diǎn)疑問的。我認(rèn)為,這些政策都很重要,在短期內(nèi)會(huì)緩解民營企業(yè)融資難的問題。但要從根本上解決這個(gè)問題,可能還需要更系統(tǒng)地思考這個(gè)問題。下面跟大家分享我的四點(diǎn)看法。

第一,真正要解決民營企業(yè)融資難的問題,首先要靠市場化的手段,而不是單純的行政手段,讓市場配置金融資源。在現(xiàn)在的體制下,行政性的要求銀行貸多少(給民營企業(yè)),是能執(zhí)行的,但所有銀行做的都是最好的商業(yè)決策嗎?不同的銀行擅長做的業(yè)務(wù)也不同,關(guān)鍵看其自身的能力。

更重要的是,現(xiàn)在利率不能市場化,在一定意義上加劇了民營企業(yè)融資難的問題。如果我們要求所有的貸款利率都在基準(zhǔn)貸款利率附近,我相信金融機(jī)構(gòu)給民營企業(yè)、小微企業(yè)貸款是沒有收益的,因?yàn)榻鹑诶镉幸粋€(gè)很重要的規(guī)則是成本要覆蓋風(fēng)險(xiǎn)。

民營企業(yè)本身就具有規(guī)模小、不確定性大、風(fēng)險(xiǎn)比較高等特征,銀行要對它提供金融服務(wù),成本就應(yīng)該提高。這就要求,雙軌制利率要轉(zhuǎn)為市場化利率,利率市場化可以增加正規(guī)部門對民營企業(yè)的服務(wù)。人為地把利率壓低,反而會(huì)減少對民營企業(yè)的服務(wù),也可能會(huì)對金融機(jī)構(gòu)下一步造成新的風(fēng)險(xiǎn)。所以我認(rèn)為,真正要解決民營企業(yè)融資難的問題,首先要從市場化的思路入手,讓市場來配置金融資源。

第二,為民企提供政策支持的責(zé)任應(yīng)該交給政府,而不應(yīng)該交給商業(yè)金融機(jī)構(gòu)。在市場化利率無法完全實(shí)現(xiàn)的情況下,尤其是現(xiàn)在這樣由各種因素造成的經(jīng)濟(jì)下行壓力下,有很多本來經(jīng)營發(fā)展就不錯(cuò)的企業(yè),短期內(nèi)出現(xiàn)了流動(dòng)性等問題,可以對這樣的一些企業(yè)提供或短期或長期的政策支持,因?yàn)樗麄儗ι鐣?huì)穩(wěn)定很重要,對創(chuàng)新很重要,對中國經(jīng)濟(jì)未來發(fā)展很重要。

我覺得這是可以理解的。但如果需要對民營企業(yè)提供融資支持、政策性支持,這個(gè)責(zé)任應(yīng)該交給政府,至少是政策性金融機(jī)構(gòu)來承擔(dān),而不要把這個(gè)責(zé)任一股腦地放到商業(yè)金融機(jī)構(gòu)的身上,否則,以后這筆賬算不清楚。

我覺得前面提到的一些舉措都很重要,人民銀行、財(cái)政部都采取了很多措施,像是擔(dān)保基金、融資支持工具、貼息等都可以進(jìn)一步推廣,但責(zé)任要由政府承擔(dān),而不是強(qiáng)加給金融機(jī)構(gòu)。

第三,線下靠軟信息,線上靠大數(shù)據(jù),來解決獲客難、風(fēng)控難的問題。解決了上面這兩個(gè)問題以后,還是沒有解決前面所說的世界性難題,其原因無非就是我剛才說的獲客難和風(fēng)控難。那應(yīng)該如何解決這兩個(gè)問題?事實(shí)上,這個(gè)問題可能會(huì)長期存在,但客觀上來說,中國的金融行業(yè)在這個(gè)領(lǐng)域其實(shí)也做了很多嘗試。

簡單來說就是,線下靠軟信息,線上靠大數(shù)據(jù),有時(shí)還需要線下線上結(jié)合。比如說線下靠軟信息,民營企業(yè)因?yàn)闆]有傳統(tǒng)商業(yè)銀行所需要做風(fēng)控的評估資本因素,比如財(cái)務(wù)數(shù)據(jù)、歷史數(shù)據(jù)、抵押資產(chǎn),但其實(shí),如果銀行對于這個(gè)企業(yè)有充分的了解,軟信息就可以為其提供比較好的貸款決策。在江浙一帶有很多這樣的中小銀行,他們基本的要求是,銀行的職員對客戶要充分了解,而且是全方位的了解,包括財(cái)務(wù)狀況、知識(shí)水平、信用狀況等,這種全方位的了解,在對其做信用評估時(shí),可能會(huì)比財(cái)務(wù)數(shù)據(jù)還靠譜。

像是尤努斯的窮人銀行模式,大理有一個(gè)試點(diǎn),13個(gè)員工在那里辛辛苦苦做一年,精神非常可佳,就是一家一家農(nóng)戶談,一年下來總共服務(wù)了138家農(nóng)戶,雖然從數(shù)字上來說有一點(diǎn)遺憾,但是從他們工作的努力和精神上來說是可以的。在他們的試點(diǎn)中,農(nóng)村婦女完全沒有任何可以幫助銀行貸款信用的基本材料,但是像是窮人銀行或者國內(nèi)中小銀行這樣的機(jī)構(gòu),可以用軟信息對他做一個(gè)非常好的評判,在這種情況下,這種貸款產(chǎn)生的不良率都很低。

其次是大數(shù)據(jù),大數(shù)據(jù)和移動(dòng)終端在我們的網(wǎng)絡(luò)貸款當(dāng)中可以發(fā)揮很大的作用。我今天不是討論P(yáng)2P的問題,我們已經(jīng)有3家國家發(fā)了牌照的網(wǎng)絡(luò)銀行,這三家銀行業(yè)務(wù)開展得都很好。微眾銀行在很短的時(shí)間內(nèi)發(fā)出去一萬多億的貸款,不良率非常低。網(wǎng)商銀行在杭州一個(gè)辦公室一共377個(gè)人,一年服務(wù)了500萬家的小微企業(yè),也積累了一些經(jīng)驗(yàn),從他們的實(shí)踐來看,通過大數(shù)據(jù)服務(wù)中小微企業(yè),看起來是可以做的。

第四,為民企提供一個(gè)公平競爭的市場環(huán)境。如果未來把上述思路結(jié)合在一起,是有可能解決民營企業(yè)融資難問題的。當(dāng)然,這中間還有一個(gè)非常難的問題,國企和民企到底能不能公平競爭?即便市場化了以后,即便我們采取了各種政策,民企能不能真正享受和國企一樣的平等地位?我個(gè)人覺得難度比較大,但至少我們可以向那個(gè)方向努力。

如果我們真的認(rèn)為民營企業(yè)對中國經(jīng)濟(jì)的未來很重要,要讓民營企業(yè)實(shí)現(xiàn)公平競爭,我們就不能簡單地說,一方面要支持國有企業(yè),一方面要支持民營企業(yè),而應(yīng)該大張旗鼓地說,政策要向民營企業(yè)傾斜。因?yàn)樗钠瘘c(diǎn)就低,給其提供一些傾斜、特定的支持才能讓民企公平競爭。

但這是一個(gè)逐步的過程,我個(gè)人對于這個(gè)方向還是比較樂觀的,我覺得在短期內(nèi)仍然會(huì)有一些不平等、一些歧視,這或許很難避免,但關(guān)鍵在于,這種不公平、不平等和歧視是否在減少,如果在減少,我覺得未來的發(fā)展還是有前途的。全球危機(jī)以后,大家都擔(dān)心“國進(jìn)民退”的問題,但如果現(xiàn)在回頭看,過去十年,民營企業(yè)在中國的就業(yè)、產(chǎn)出、利潤、創(chuàng)新和增長當(dāng)中的比重,都有大幅提高。我覺得這是好的,所以關(guān)鍵不是明天能不能真正實(shí)現(xiàn)公平競爭,關(guān)鍵是明天對民營企業(yè)的歧視能不能比今天稍微少一點(diǎn)。

所以我最后的結(jié)論是,在幫助解決民營企業(yè)融資難這個(gè)問題時(shí),數(shù)字金融可以發(fā)揮很重要的作用。

第一,要真正解決民營企業(yè)融資難的問題,首先需要放棄一些行政性思維,行政性的手段在短期是可用的,但不是解決根本性問題的辦法。根本性的思路應(yīng)該是市場化的策略,尤其是利率市場化和市場化的風(fēng)險(xiǎn)定價(jià)。

第二,對于個(gè)別企業(yè)在特定時(shí)期出現(xiàn)的問題,政府可以通過財(cái)政和政策性金融手段給予扶持,這是可以理解的。如果他們對增長、穩(wěn)定都很重要,政府可以做,但是這個(gè)責(zé)任要由政府來承擔(dān),這個(gè)單要由政府來買。

第三,中國的金融機(jī)構(gòu)在解決民營企業(yè)融資獲客難、風(fēng)控難方面已經(jīng)積累了寶貴的經(jīng)驗(yàn),簡單來說是,線下靠軟信息,線上靠大數(shù)據(jù)。實(shí)際上,最佳的模式可能是線上線下相結(jié)合。

第四,監(jiān)管部門應(yīng)該積極支持市場化的、服務(wù)民營企業(yè)的、風(fēng)險(xiǎn)可控的金融創(chuàng)新,具體來說,短期內(nèi)我們可以在三個(gè)方面發(fā)力:發(fā)牌照、開放征信系統(tǒng)、解決遠(yuǎn)程開戶的問題。

本文為作者在2018全球金融科技(北京)峰會(huì)的演講

(本文作者介紹:北京大學(xué)國家發(fā)展研究院、中國經(jīng)濟(jì)研究中心教授)

責(zé)任編輯:張譯文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼