文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李奇霖

對中國而言,美國經濟放緩一方面疊加貿易摩擦會進一步影響國內外需,但另一方面也將減緩境內外利差的壓力,為國內貨幣政策進一步調整打開空間,對債券市場構成利好。債券可能會迎來較好的做多機會。

隔夜美國股市出現大幅調整,道瓊斯工業指數、納斯達克指數和標普500分別下挫3.15%、4.08%和3.29%。

受此影響,亞洲各國股市也跟隨出現了大幅調整,中國A股市場更是下跌超過5%,跌破了2600點的關鍵點位,引起市場的廣泛關注。

眾所周知,股票市場的表現與企業盈利和無風險收益率兩大因素密切相關,前者是股票的基本面與價值所在,而后者是為其提供估值上的支持。

今年以來,在大部分時候,我們是能夠看到美股和美債收益率同步上漲的,估值并沒有為今年美股漲勢帶來太多的助力。

以標普500為美股的代表,我們能看到美股在今年十月份以前,上漲了7%左右,但以市盈率(TTM)為代表的估值指標反而從24微降到23.6。

因此,調整前的美股上漲主要靠的是企業盈利的改善及對其可持續性的預期。而這一點主要靠的是兩大因素:

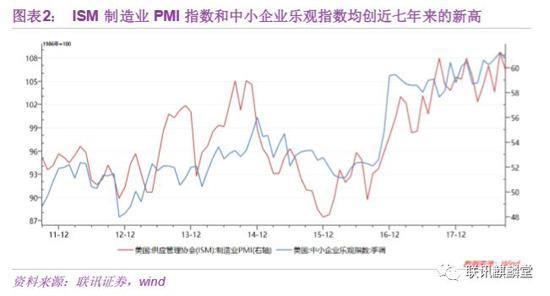

1)美國經濟內生的復蘇力量,ISM統計下的制造業PMI指數和中小企業樂觀指數在2018年均創下了近七年來的新高;

2)特朗普擴張性的財政政策可持續,尤其是稅改,一方面直接降低了企業的費用支出,直接對盈利構成利好;另一方面刺激了企業生產投資擴張,為國內經濟的復蘇再添活力,進而對盈利形成反饋。

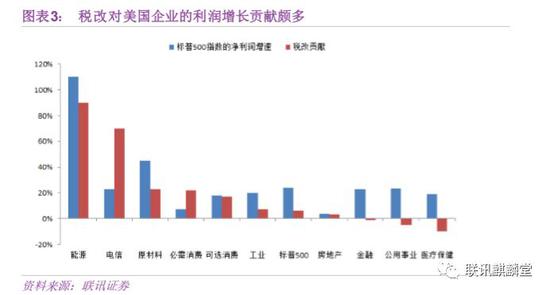

依舊以標普500指數為代表,2018年二季報凈利潤的數據顯示,稅改為能源、電信、原材料等多個行業的凈利潤增速做出了極大的貢獻,整體提升了美國企業凈利潤增速大約6%-7%。

因此,我們可以看到今年美國股市上漲靠的是“估值微降+堅挺的盈利”的組合。

但是,這個組合在10月份以來卻遭遇了挑戰,直接引致了10月以來美股連續多日的下跌(包括昨夜美股情緒的集中宣泄)。

首先是堅挺改善的企業盈利情況不確定性增大。因為11月6日,美國即將迎來參眾兩院的選舉,而現在目前主流的預測是共和黨將繼續在參議院保持優勢,但可能會丟掉眾議院。

如果民主黨真的拿下眾議院,則一來特朗普政府在后兩年在國會參眾兩院通過推行基建和繼續減稅法案的難度會顯著提升。

因為2017年,美國聯邦政府赤字(6654億美元)和赤字率(3.5%)就已經創下了2014年以來的新高,如果繼續減稅與擴大支出,那么按照美國白宮預算管理局,2018年赤字率可能會是4.4%,而2019年還將進一步上升到4.7%。

到時,1)在眾議院占據主導地位的民主黨可能會利用財政問題來為難特朗普政府,阻礙二次減稅的推行;

2)即使特朗普政府通過了民主黨的關卡,“財政懸崖”也將制約積極財政的空間,減稅政策對企業盈利的改善可能會進一步減弱甚至戛然而止。

二來民主黨可能會通過選區劃分影響2020年的總統大選,對特朗普得連任構成沖擊。

如果到時民主黨人上臺執政,依據歷史經驗,財政擴張刺激企業與基建的力度可能會減弱甚至停滯。要知道上一屆奧巴馬政府的政策重心便不在這一點,而是集中于福利、醫改等領域。

因此,捍衛在眾議院的優勢,既是對特朗普的一次重大考驗,也是關乎美國企業盈利能否繼續改善的命脈。

其次是無風險利率上行對美股施加的壓力也在進一步增強。

美股在2018年2月份時事實上也出現了類似現在超過300點、跌幅超過10%的調整(以標普500指數為計算標的),而當時的背景是非農強勁,十年美債收益率出現快速上行,接近2.9%。

這次美股調整的背景和2月份的非常相似。

雖然9月非農數據受颶風影響在新增就業人數上不及預期,但2.8%的薪資增速和3.7%的歷史新低失業率仍讓投資者相信“勞動力市場飽和或接近飽和—勞動力供不應求—工資上漲—成本上漲—價格上漲”的通脹傳導路徑是通暢的。

加之在地緣政治等因素帶動下油價飆升帶來的外圍助力,投資者容易產生美國通脹在未來仍有較強的上漲動力的預期。

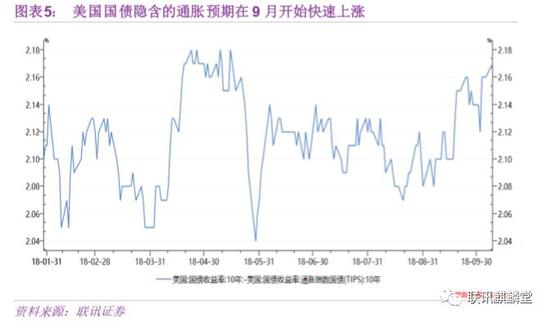

這種預期一方面直接給美債長端施加了上行的壓力,10年美債-10年通脹指數國債(Tips)所隱含的通脹預期在近期已經出現了快速上漲是一個例證;

另一方面也給美聯儲加息進程提供了支撐,從而通過期限利差來間接推動長端上行。

聯儲主席鮑威爾在9月議息會議后發表的關于“美國距離中性利率還有較遠距離”的講話則更進一步強化了投資者對未來利率上行的預期。

在這種利率上行的預期與兌現下,美股所遭受的壓力在累積:

1)以十年美債收益率為代表的無風險利率上行將帶來美股估值的下跌。在市場熱議美股估值偏高甚至存在泡沫的背景下,這種估值下跌效應對美股的沖擊可能會被進一步放大;

2)隨著美債利率的上行,企業的融資成本、居民消費與買房加杠桿的成本也在不斷上漲,對經濟的負反饋效應在累積,對企業盈利的負面影響也在不斷加大;

3)從資金端來看,2009年后對美股上漲構成主要支撐的是美國企業的回購資金(美聯儲數據統計,在過去九年時間內,美國非金融企業已累計回購3.3萬億美元的股票),這些資金一方面是企業自有現金(如利潤),另一方面是負債資金。

美債利率的上行將使企業的債務成本提升,從而提高回購股票的成本,降低企業回購的動力,進而沖擊股市。

4)從資產的比價效應來看,隨著美債利率的上行及其對股市壓力的增強,投資者會逐漸傾向于配置票息變高的債券資產,減少股票的配置比例。

這四點對美股的實質影響可能并沒有那么快顯現,但作為一個流動性、換手率與交易量都較為龐大的市場,預期往往會走在現實前面。

換言之,隨著利率上行對美股壓制的增強,投資者對美股未來的表現預期悲觀化,止盈拋售的現象也就會隨之出現。

由于在美股市場上有部分投資者是采取程序化交易或風險平價等策略,隨著美股的快速下跌并觸及這些資金的止損線,那么這些資金便可能會選擇拋售持倉中的權益資產,進而加大美股的跌勢。

因此,這次美股的下跌是一輪以美債快速上行為觸發劑、以對企業盈利增長改善可持續預期修正為內核的調整。

短期來看,美股可能還會受情緒預期方面的擾動,美債由于避險情緒可能會有一定的下行。

而從一個更長遠的角度來看,這輪美股的調整是短期的修正還是多年牛市終結的起點,還要看中期選舉的結果及后續的影響。

如果未來特朗普政府受到制約,沒有增量上的財政刺激(減稅),企業盈利改善通道受到壓制,那么在貨幣政策延續漸進式加息的情況下,美國股市和經濟可能會提前加速見頂。

作為一個股權融資主導的國家,股市的見頂持續下跌一方面制約企業的融資,打擊企業資本開支和設備更新等;

另一方面股票市場在居民財富配置中有著極其重要的地位,包括養老金等諸多資金都十分依賴股市上漲帶來的財富效應。如果美股持續下跌,那么居民未來養老金與當下的財富都可能縮水,消費將受到較大的影響,從而打擊美國的實體經濟。

屆時美聯儲加息進程能否如現在預期的節奏進行將是一個較大的疑問,美債可能會扭轉現在上行的趨勢。

由于美國是這一輪全球經濟復蘇中最為健康與強勁的龍頭,各國包括中國經濟增長的重要支撐便在于美國內需強勁帶來的外需支持,如果美國經濟出現放緩跡象,那么全球各國自然難以獨善其身,這也是為什么美股大幅調整會引發全球權益市場共振的重要原因。

對中國而言,美國經濟放緩一方面疊加貿易摩擦會進一步影響國內外需,但另一方面也將減緩境內外利差的壓力,為國內貨幣政策進一步調整打開空間,對債券市場構成利好。債券可能會迎來較好的做多機會。

(本文作者介紹:聯訊證券首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。