文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄(微信公眾號(hào)kopleader)專欄作家 洪偌馨

延續(xù)去年的勢(shì)頭,信用卡業(yè)務(wù)繼續(xù)井噴。大干快上的效果是顯而易見的,但隱患也不容忽視。

過(guò)去兩周,上市銀行2018年半年報(bào)漸次披露。

整體來(lái)看,在2018年上半年監(jiān)管持續(xù)趨嚴(yán)、行業(yè)環(huán)境持續(xù)承壓的情況下,銀行業(yè)財(cái)報(bào)整體呈現(xiàn)出資產(chǎn)增速放緩、理財(cái)規(guī)模和收入滑坡、零售業(yè)務(wù)的貢獻(xiàn)和地位持續(xù)攀升的局面。

這也基本延續(xù)了2017年銀行業(yè)的發(fā)展趨勢(shì),多家銀行的零售業(yè)務(wù)成為了營(yíng)收增長(zhǎng)的絕對(duì)主力,也是利潤(rùn)增長(zhǎng)的最主要來(lái)源。而在零售業(yè)務(wù)不斷擴(kuò)張的業(yè)務(wù)條線之中,信用卡的表現(xiàn)依然最為搶眼。

例如,工商銀行在半年報(bào)中指出,2018年上半年銀行卡收入增加31.47億元,同比增長(zhǎng)16.7%,主要是信用卡分期付款手續(xù)費(fèi)和消費(fèi)回傭收入增長(zhǎng)較快;建設(shè)銀行上半年實(shí)現(xiàn)銀行卡手續(xù)費(fèi)收入227.43億元,較上年同期增加26.33億元,增幅達(dá)13.09%,主要是信用卡收入實(shí)現(xiàn)較快增長(zhǎng)。

當(dāng)然,在轉(zhuǎn)型方面頗具代表性的平安銀行,今年上半年零售業(yè)務(wù)貢獻(xiàn)了超過(guò)5成的收入和近7成的利潤(rùn)。其中,非息凈收入198.05億元,同比增長(zhǎng)18.5%,主要來(lái)自信用卡等手續(xù)費(fèi)收入的增加。

截止到今年上半年,國(guó)內(nèi)銀行業(yè)邁入信用卡發(fā)卡量“破億俱樂(lè)部”的共有四家,分別是工商銀行、建設(shè)銀行、招商銀行以及中國(guó)銀行,而農(nóng)業(yè)銀行也已經(jīng)在“破億”的門口徘徊。與此同時(shí),各大銀行的信用卡交易量、刷卡消費(fèi)額持續(xù)攀升。

但在信用卡各項(xiàng)指標(biāo)“大躍進(jìn)”的同時(shí),也有一些數(shù)據(jù)的變化值得注意。比如,各大銀行的信用卡不良率大多相比去年末有一定幅度的提升,還有一些原本高速推進(jìn)信用卡業(yè)務(wù)的銀行在今年上半年放緩了發(fā)展的腳步。

1

在聊各家銀行具體的信用卡發(fā)展情況之前,我們可以先來(lái)看一下央行公布的信用卡整體發(fā)展情況。

截止到2018年二季度,信用卡總發(fā)卡量達(dá)到6.38億張,較上一年同期新增總計(jì)1.18億張,同比增長(zhǎng)22.7%;人均持卡量從0.34張?jiān)鲩L(zhǎng)至0.46張,同比增長(zhǎng)35.30%。

而從業(yè)務(wù)增長(zhǎng)來(lái)看,信用卡授信總額從2017年二季度的10.84萬(wàn)億增長(zhǎng)至今年二季度的13.98萬(wàn)億,同比增長(zhǎng)28.97%;信貸余額則總4.69萬(wàn)億增長(zhǎng)33.48%至1.57萬(wàn)億。

如果說(shuō)信用卡行業(yè)在過(guò)去一年完成了一次“大躍進(jìn)”似乎也并不為過(guò)。但是如果仔細(xì)對(duì)比還是會(huì)發(fā)現(xiàn),無(wú)論是發(fā)卡量、授信額度還是整體的信貸余額,在今年上半年的環(huán)比增速都有所放緩。

我們?cè)賮?lái)看各家銀行的情況。

(數(shù)據(jù)來(lái)源為各行年報(bào),中國(guó)銀行2017年年報(bào)公布數(shù)據(jù)為有效信用卡數(shù),因此新增發(fā)卡量以此計(jì)算規(guī)模較大)

(數(shù)據(jù)來(lái)源為各行年報(bào),中國(guó)銀行2017年年報(bào)公布數(shù)據(jù)為有效信用卡數(shù),因此新增發(fā)卡量以此計(jì)算規(guī)模較大)從最新數(shù)據(jù)來(lái)看,國(guó)內(nèi)信用卡占據(jù)優(yōu)勢(shì)的銀行主要有三家——工行、建行以及招行。其中發(fā)卡量方面,宇宙行穩(wěn)居霸主地位,建行是唯一一家貸款余額超過(guò)6000億的銀行,招行的交易規(guī)模依然最大,這與截至2017年底的排名相一致。

不過(guò)具體到一些更細(xì)致的數(shù)據(jù),還是有明顯的變化。

例如,在新增信用卡發(fā)卡量方面,中行在過(guò)去一年里的漲勢(shì)兇猛,盡管其2017年年報(bào)未披露累計(jì)發(fā)卡量,但是與去年同期相比,中行新增信用卡發(fā)卡量超過(guò)4000萬(wàn)張。此外,中信銀行、招商銀行和平安銀行也都保持了80%以上的增速。

當(dāng)然,信用卡發(fā)卡量的增長(zhǎng)并不能代表一切。今年上半年,發(fā)卡量增幅最大的中行在交易額方面卻縮減了3%,貸款余額增長(zhǎng)約3.7%;增速緊隨其后的中信銀行盡管交易額有所上漲,但是貸款余額卻收縮了近2%。

而整體處于縮表期的浦發(fā)銀行,則在信用卡新增發(fā)卡量和貸款余額方面均有所下降,前者較上一年同期減少約20%,后者較上年末下降了約1.7%。

2

相比于前述這些數(shù)據(jù)增減變化趨勢(shì)不一,各家銀行在半年報(bào)里透露出的另外一個(gè)信息倒是很確定——信用卡貸款不良率攀升。

在半年報(bào)中披露了信用卡不良率的幾家銀行中,只有中信銀行的信用卡不良率下降了0.26%至1%以下。

其余幾家中,中國(guó)銀行雖然信用卡不良貸款余額有所收縮,但仍高達(dá)2.43%;至于其他銀行,信用卡不良率都有不同程度的是上漲。

其中,信用卡不良率漲幅最大的是浦發(fā)銀行與建設(shè)銀行,前者的信用卡不良率攀升至1.58%,后者上漲了0.2個(gè)百分點(diǎn)至1.09%。相比之下,招行銀行與平安銀行信用卡不良率的上漲幅度相對(duì)較小。

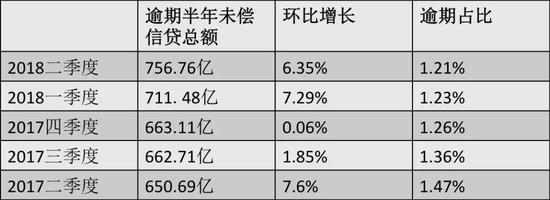

如果從最近連續(xù)幾個(gè)季度的數(shù)據(jù)來(lái)看,這個(gè)趨勢(shì)更加明顯。

關(guān)于信用卡不良率迅速攀升的原因,招行在年報(bào)里有所提起。

2017年末現(xiàn)金貸新政出臺(tái),壓縮了部分風(fēng)險(xiǎn)管理水平薄弱的小貸、P2P 等企業(yè)的發(fā)展空間,長(zhǎng)期來(lái)看有利于肅清市場(chǎng)環(huán)境,而前期伴隨現(xiàn)金貸行業(yè)快速發(fā)展帶來(lái)的風(fēng)險(xiǎn)也逐漸暴露,短期內(nèi)對(duì)部分信用卡客戶的資金周轉(zhuǎn)構(gòu)成一定挑戰(zhàn)。

除了現(xiàn)金貸、P2P行業(yè)風(fēng)險(xiǎn)暴露帶來(lái)的共債風(fēng)險(xiǎn)之外,不良率的上揚(yáng)也與信用卡業(yè)務(wù)過(guò)去一年的快速擴(kuò)張不無(wú)關(guān)系。

今年初,盤點(diǎn)各家銀行的年報(bào)時(shí),各家銀行信用卡貸款余額的快速擴(kuò)張便顯得格外搶眼。縱觀2017年全年,平安銀行信用卡業(yè)務(wù)的貸款余額增速高達(dá)67%,浦發(fā)銀行信用卡的貸款余額同比增長(zhǎng)56%,中信、農(nóng)行等也都有30%-40%的漲幅。

因此,不少觀點(diǎn)認(rèn)為,去年同期信用卡不良率的下降是由于分母變大所致,即貸款余額快速增長(zhǎng),因而風(fēng)險(xiǎn)尚未暴露。但是今年,在上半年信用卡余額增長(zhǎng)乏力的情況下,加上共債風(fēng)險(xiǎn)暴露,不良率重新走高也在情理之中。

為了防止信用卡不良率的繼續(xù)惡化,在2018年的半年報(bào)里,各家銀行也都強(qiáng)調(diào)了自己在防控風(fēng)險(xiǎn)方面的布局。

招商銀行表示,為應(yīng)對(duì)上述市場(chǎng)環(huán)境的變化,將提前布局貸前、貸中、貸后聯(lián)動(dòng)預(yù)警體系,積極拓寬內(nèi)外清收及處置渠道資源,加大不良資產(chǎn)處置力度,嚴(yán)控不良資產(chǎn)規(guī)模, 確保了信用卡資產(chǎn)整體風(fēng)險(xiǎn)的平穩(wěn)可控。

而工行則強(qiáng)調(diào)將加強(qiáng)信用卡業(yè)務(wù)風(fēng)險(xiǎn)管理。強(qiáng)化客群化授信策略,優(yōu)化授信資源配置,審慎降低高額授信客戶額度,加強(qiáng)風(fēng)險(xiǎn)客戶額度管控;強(qiáng)化貸后管理,加大信用卡逾期貸款清收力度。

此外,根據(jù)馨金融不完全統(tǒng)計(jì),僅今年六月,招行、浦發(fā)、中信、中行四家銀行相繼發(fā)布了額度在1.5-4億元之間的信用卡不良貸款A(yù)BS,這或許也是銀行加快消化信用卡不良貸款的一個(gè)縮影。

雖然普遍觀點(diǎn)認(rèn)為,由于國(guó)內(nèi)信用卡的滲透率還較低,增長(zhǎng)空間巨大,遠(yuǎn)未到日、韓、臺(tái)灣等地區(qū)信用卡危機(jī)前的情況。但集體扎堆、高歌猛進(jìn)的發(fā)展勢(shì)頭總是值得警惕,尤其是在風(fēng)險(xiǎn)滯后的金融行業(yè)。

(本文作者介紹:洪偌馨,資深財(cái)經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責(zé)任編輯:謝海平

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼