文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 王劍

我們預(yù)計(jì)下半年信貸放量、社融回穩(wěn),企業(yè)債務(wù)違約會(huì)陸續(xù)減少,對(duì)經(jīng)濟(jì)前景也無需過度悲觀。

摘 要

我們通過兩篇報(bào)告來對(duì)業(yè)績(jī)進(jìn)行回顧和展望。本篇報(bào)告著重分析行業(yè),以凈利潤(rùn)增長(zhǎng)為主要分析對(duì)象。下篇報(bào)告將以ROE為核心,分析不同銀行的變化情況。

■ 凈利潤(rùn)增速繼續(xù)回升,景氣度向上

從剛剛披露的上市銀行2018年中報(bào)數(shù)據(jù)來看,上市銀行整體(指16家老上市銀行合計(jì),下同)2018年上半年凈利潤(rùn)同比增長(zhǎng)5.9%,歸母凈利潤(rùn)同比增長(zhǎng)6.2%,較一季度分別高出0.7和0.9個(gè)百分點(diǎn),行業(yè)凈利潤(rùn)增速繼續(xù)回升。

■ 上半年盈利關(guān)鍵驅(qū)動(dòng)因素觀察:

凈息差同比大幅改善,但二季度環(huán)比一季度小幅回落,主要受國(guó)有行影響。可比口徑下上半年凈息差較去年明顯改善。從單季凈息差來看,一季度單季凈息差環(huán)比去年四季度約上升2bps至2.06%,但二季度凈息差環(huán)比一季度小幅回落1bp,主要由國(guó)有行引起。二季度股份行、城商行凈息差顯著受益于貨幣市場(chǎng)利率回落而上升;

上半年資產(chǎn)質(zhì)量平穩(wěn)。之所以說平穩(wěn),是因?yàn)橛行┲笜?biāo)在改善,但也有一些壓力顯現(xiàn)。資產(chǎn)質(zhì)量趨勢(shì)由好轉(zhuǎn)變?yōu)槠椒€(wěn),我們認(rèn)為主要是緊信用背景下,部分企業(yè)出現(xiàn)資金周轉(zhuǎn)問題。上半年上市銀行也繼續(xù)壓降了制造業(yè)、批發(fā)零售業(yè)兩個(gè)高風(fēng)險(xiǎn)行業(yè)的貸款占比,顯示出銀行風(fēng)險(xiǎn)偏好仍然低;

資產(chǎn)余額增速小幅回升。二季度以來,由于貨幣政策邊際上有所松動(dòng),資產(chǎn)增速止跌回升,二季末上市銀行總資產(chǎn)余額同比增速上升0.2個(gè)百分點(diǎn)至5.6%。

■ 下半年政策環(huán)境有望好于上半年,預(yù)計(jì)凈利潤(rùn)增速繼續(xù)回升

展望下半年,我們認(rèn)為行業(yè)外部政策環(huán)境將好于上半年:一是貨幣環(huán)境相比上半年偏寬松一些,二是信用收縮的狀況在下半年得到改善。基于上述兩個(gè)判斷,我們認(rèn)為下半年銀行凈利潤(rùn)增長(zhǎng)的關(guān)鍵驅(qū)動(dòng)因素將發(fā)生下列變化:一是資產(chǎn)規(guī)模增速回升;二是凈息差同比改善,尤其是股份行和城商行;三是行業(yè)整體資產(chǎn)質(zhì)量穩(wěn)中向好;最后,中間業(yè)務(wù)收入對(duì)凈利潤(rùn)負(fù)面影響大為緩解,非息收入有望帶來正貢獻(xiàn)。

綜合上述因素之后,我們預(yù)計(jì)上市銀行整體凈利潤(rùn)增速在2018年下半年仍將繼續(xù)回升,全年有望達(dá)到6.5%左右。

■ 投資建議

我們預(yù)計(jì)下半年信貸放量、社融回穩(wěn),企業(yè)債務(wù)違約會(huì)陸續(xù)減少,對(duì)經(jīng)濟(jì)前景也無需過度悲觀。

■ 風(fēng)險(xiǎn)提示

若經(jīng)濟(jì)因外部不利因素影響而失速,將對(duì)銀行資產(chǎn)質(zhì)量產(chǎn)生影響;若后續(xù)政策效果低于預(yù)期,社融增速無法上升,可能對(duì)銀行資產(chǎn)質(zhì)量、市場(chǎng)情緒均產(chǎn)生影響。

目 錄

一、業(yè)績(jī)回顧:凈息差同比改善,資產(chǎn)質(zhì)量轉(zhuǎn)為平穩(wěn)

1.凈利潤(rùn)同比增速繼續(xù)回升

2.驅(qū)動(dòng)因素之凈息差:不同類型銀行之間分化

3.驅(qū)動(dòng)因素之資產(chǎn)質(zhì)量:保持穩(wěn)定

4.驅(qū)動(dòng)因素之資產(chǎn)規(guī)模:增速止跌回升

5.其他因素:部分業(yè)務(wù)拖累手續(xù)費(fèi)凈收入,其他非息收入受益于寬貨幣

二、展望:下半年行業(yè)整體盈利增速繼續(xù)回升

三、投資建議(略)

四、風(fēng)險(xiǎn)提示

以下為報(bào)告正文:

我們照例通過兩篇報(bào)告來對(duì)業(yè)績(jī)進(jìn)行回顧,本篇報(bào)告著重分析行業(yè),以凈利潤(rùn)增長(zhǎng)為主要分析對(duì)象。下篇報(bào)告將以ROE為核心,分析不同銀行的變化情況。

2018年中報(bào)顯示,上市銀行盈利增速繼續(xù)回升,行業(yè)景氣度仍然向好。上一輪經(jīng)濟(jì)下行之后,銀行盈利增速快速回落,在2016年前后形成底部,而后逐步回升,在2018年上半年創(chuàng)出新高。但是,在2016年底以來的去杠桿政策作用下,尤其是2018年初以來緊信用措施作用下,開始有些不利因素顯現(xiàn)在此次中報(bào)中。我們認(rèn)為,目前去杠桿政策已明顯轉(zhuǎn)向,下半年行業(yè)政策環(huán)境有望好轉(zhuǎn),因此不必過度擔(dān)憂不利因素影響,預(yù)計(jì)行業(yè)景氣度仍可繼續(xù)穩(wěn)中有升。

一、業(yè)績(jī)回顧:凈息差同比改善,資產(chǎn)質(zhì)量轉(zhuǎn)為平穩(wěn)

1.凈利潤(rùn)同比增速繼續(xù)回升

行業(yè)凈利潤(rùn)增速繼續(xù)回升,顯示出向上的行業(yè)景氣度。從剛剛披露的上市銀行2018年中報(bào)數(shù)據(jù)來看,上市銀行整體(為保持歷史數(shù)據(jù)連貫性,本文的上市銀行整體指16家老上市銀行合計(jì),下同)2018年上半年凈利潤(rùn)同比增長(zhǎng)5.9%,歸母凈利潤(rùn)同比增長(zhǎng)6.2%,較一季度分別高出0.7和0.9個(gè)百分點(diǎn),行業(yè)凈利潤(rùn)增速繼續(xù)回升。

凈息差同比改善是凈利潤(rùn)增長(zhǎng)主要驅(qū)動(dòng)因素,資產(chǎn)規(guī)模、資產(chǎn)減值損失計(jì)提產(chǎn)生較大負(fù)貢獻(xiàn)。考慮到今年一季度開始部分銀行采用IFRS9新會(huì)計(jì)準(zhǔn)則,以及去年下半年以來部分銀行對(duì)債券基金等投資力度加大,導(dǎo)致部分生息資產(chǎn)的利息收入被調(diào)整至投資收益科目,我們將基金分紅收益、FVPL利息收入還原為利息收入重新進(jìn)行歸因。從還原后的數(shù)據(jù)來看,今年上半年凈利潤(rùn)同比增速回升主要依靠的是凈息差同比大幅改善,而資產(chǎn)規(guī)模、資產(chǎn)減值損失計(jì)提等帶來負(fù)貢獻(xiàn)。其他因素影響相對(duì)較少。

2.驅(qū)動(dòng)因素之凈息差:不同類型銀行之間分化

凈息差同比大幅改善,但二季度環(huán)比一季度小幅回落。2018年上半年用原數(shù)數(shù)據(jù)直接計(jì)算的上市銀行整體凈息差較去年變化不大,但考慮到部分銀行會(huì)計(jì)準(zhǔn)則調(diào)整,導(dǎo)致一季度凈息差與歷史口徑不可比,我們對(duì)數(shù)據(jù)進(jìn)行調(diào)整。口徑還原之后,上半年凈息差較去年明顯改善。從單季凈息差來看,一季度單季凈息差環(huán)比去年四季度約上升2bps至2.06%,但二季度凈息差環(huán)比一季度小幅回落1bp。

股份行、城商行凈息差顯著受益于貨幣市場(chǎng)利率回落。二季度主要是國(guó)有行國(guó)有行凈息差回落引起,股份行、城商行凈息差環(huán)比仍在改善。國(guó)有行與股份行、城商行之間的分化主要由貨幣市場(chǎng)利率變化引起,即在貨幣市場(chǎng)上,國(guó)有行是資金出借方,股份行、城商行是資金融入方,貨幣市場(chǎng)利率回落對(duì)股份行和城商行的凈息差有利。

3.驅(qū)動(dòng)因素之資產(chǎn)質(zhì)量:保持穩(wěn)定

上半年資產(chǎn)質(zhì)量平穩(wěn)。之所以說平穩(wěn),是因?yàn)橛行┲笜?biāo)在改善,但受到信用緊縮影響,也有一些壓力顯現(xiàn)。從主要觀察指標(biāo)來看:

上市銀行整體不良貸款率和關(guān)注率持續(xù)回落,不良認(rèn)定標(biāo)準(zhǔn)趨嚴(yán)。2018年二季末不良貸款率1.55%,環(huán)比回落2bps;2018年半年末關(guān)注率2.89%,較年初下降22bps;不良/逾期90天以上貸款比年初上升1個(gè)百分點(diǎn)至118%,不良認(rèn)定標(biāo)準(zhǔn)趨嚴(yán)。

不良生成率同比上升,逾期率下行趨勢(shì)中斷。今年上半年不良生成率1.00%,同比上升19bps;半年末逾期率2.06%,環(huán)比小幅上升1bp,雖然沒有大幅增加,但結(jié)束了此前連續(xù)一年半的回落趨勢(shì)。其中逾期90天以內(nèi)貸款比率比年初上升了6bps,更加明顯,而逾期90天以內(nèi)貸款顯然都是今年二季度新生成的;

資產(chǎn)質(zhì)量趨勢(shì)由好轉(zhuǎn)變?yōu)槠椒€(wěn),我們認(rèn)為主要是緊信用背景下,部分企業(yè)出現(xiàn)資金周轉(zhuǎn)問題。這導(dǎo)致逾期率,尤其是逾期90天以內(nèi)貸款比率在上半年上升。從對(duì)公貸款的不同行業(yè)不良率變化來看,批發(fā)零售業(yè)不良率去年還在下降,而今年上半年則大幅上升,批發(fā)零售是對(duì)資金周轉(zhuǎn)需求較大的行業(yè),從側(cè)面銀證了前面的推論。而上半年上市銀行也繼續(xù)壓降了制造業(yè)、批發(fā)零售業(yè)兩個(gè)高風(fēng)險(xiǎn)行業(yè)的貸款占比,顯示出銀行風(fēng)險(xiǎn)偏好仍然低。

不良生成率的上升使得撥備計(jì)提壓力增加。盡管上半年“計(jì)提貸款減值損失/新生成不良貸款”下降,但全行業(yè)貸款損失準(zhǔn)備計(jì)提仍然同比增加了18%,遠(yuǎn)超過凈利潤(rùn)增速。

4.驅(qū)動(dòng)因素之資產(chǎn)規(guī)模:增速止跌回升

資產(chǎn)余額增速小幅回升。2017年以來,受貨幣政策收緊影響,銀行資產(chǎn)增速快速回落,上市銀行整體資產(chǎn)增速在2018年一季末降至5.4%,比2016年末降低了7.6個(gè)百分點(diǎn)。不過二季度以來,由于貨幣政策邊際上有所松動(dòng),資產(chǎn)增速止跌回升,二季末上市銀行總資產(chǎn)余額同比增速恢復(fù)至5.6%,比一季度略高0.2個(gè)百分點(diǎn)。當(dāng)然,影響凈利潤(rùn)的是平均余額,而平均余額增速還是回落的。

資產(chǎn)負(fù)債結(jié)構(gòu)回歸傳統(tǒng)本源。受監(jiān)管影響,銀行資產(chǎn)負(fù)債結(jié)構(gòu)向存貸款傳統(tǒng)結(jié)構(gòu)回歸:從生息資產(chǎn)結(jié)構(gòu)來看,貸款占比持續(xù)提升。從2016年末到2018年二季末,貸款/生息資產(chǎn)提升了3.4個(gè)百分點(diǎn);負(fù)債端的存款/計(jì)息負(fù)債在今年也同比提升了0.7個(gè)百分點(diǎn)。

5.其他因素:部分業(yè)務(wù)拖累手續(xù)費(fèi)凈收入,其他非息收入受益于寬貨幣

今年上半年手續(xù)費(fèi)凈收入增長(zhǎng)仍然乏力。2017年以來不少銀行加大零售業(yè)務(wù)投入,銀行卡業(yè)務(wù)收入同比快速增長(zhǎng),但受資管監(jiān)管加強(qiáng)影響,再加上資本市場(chǎng)表現(xiàn)不理想,財(cái)富管理及理財(cái)業(yè)務(wù)收入增速快速下降。此外,有關(guān)部委繼續(xù)推進(jìn)銀行業(yè)“減費(fèi)讓利”,也對(duì)手續(xù)費(fèi)凈收入有一定負(fù)面影響。

此外,歸因分析還顯示二季度其他非息收入對(duì)凈利潤(rùn)增長(zhǎng)的負(fù)面影響大為減緩,主要是市場(chǎng)利率下降帶來的公允價(jià)值變動(dòng)收益大幅增加所致。

二、展望:下半年行業(yè)整體盈利增速繼續(xù)回升

展望下半年,我們認(rèn)為行業(yè)外部政策環(huán)境將產(chǎn)生一些比較好的變化:

一是貨幣環(huán)境相比上半年偏寬松一些。我們?cè)谥衅诓呗詧?bào)告《重債之迷:從金融去杠桿、實(shí)體去杠桿到穩(wěn)杠桿》中已經(jīng)指出,監(jiān)管當(dāng)局在去年底和今年上半年陸續(xù)出臺(tái)多個(gè)文件將銀行資產(chǎn)端約束起來,全面遏制了銀行通過各種手段規(guī)避監(jiān)管的行為和亂象,貨幣政策繼續(xù)緊縮的必要性下降,因此二季度以來市場(chǎng)上體現(xiàn)出“寬貨幣”的特征。

二是信用收縮的狀況在下半年得到改善。我們?cè)趯n}報(bào)告《拯救信用:下半年政策、投資、社融、貨幣展望》中已經(jīng)指出,今年以來企業(yè)債務(wù)違約開始多發(fā),又疊加多項(xiàng)監(jiān)管措施落地、中美貿(mào)易摩擦等因素,金融機(jī)構(gòu)的信用投放行為開始出現(xiàn)收縮的苗頭,企業(yè)面臨資金鏈斷裂壓力,可能造成較大風(fēng)險(xiǎn)暴露(從上半年銀行資產(chǎn)質(zhì)量的趨勢(shì)變化也能看出這一點(diǎn))。貨幣當(dāng)局與監(jiān)管當(dāng)局及時(shí)啟動(dòng)逆周期政策,推動(dòng)金融機(jī)構(gòu)信用投放,緩解經(jīng)濟(jì)下行壓力。我們預(yù)計(jì)各項(xiàng)逆周期政策將在下半年陸續(xù)收效,社融數(shù)據(jù)將有所好轉(zhuǎn),企業(yè)融資條件將有所改善。

基于上述兩個(gè)判斷,我們認(rèn)為下半年銀行凈利潤(rùn)增長(zhǎng)的關(guān)鍵驅(qū)動(dòng)因素將發(fā)生下列變化:

一是資產(chǎn)規(guī)模增速回升。貨幣政策是銀行資產(chǎn)增長(zhǎng)的最大影響因素。從銀保監(jiān)會(huì)披露的商業(yè)銀行境內(nèi)總資產(chǎn)同比增速來看,2016年12月份是個(gè)明顯的高點(diǎn),之后便一路下滑,從高點(diǎn)的16.6%下滑至2018年上4月份的6.4%。二季度以來貨幣政策邊際松動(dòng),銀行資產(chǎn)增速出現(xiàn)小幅回升,預(yù)計(jì)下半年仍將有一定程度的回升;

二是凈息差同比改善,尤其是股份行和城商行。受貨幣市場(chǎng)利率下行影響,股份行、城商行凈息差在下半年環(huán)比有望出現(xiàn)較大幅度的上升,同比改善幅度更大,對(duì)凈利潤(rùn)增長(zhǎng)的貢獻(xiàn)將更大(我們此處所指凈息差是指將計(jì)入投資收益中的利息收入還原后的口徑);

三是行業(yè)整體資產(chǎn)質(zhì)量穩(wěn)中向好。我們預(yù)計(jì)下半年隨著信用緊縮的情況得到改善,企業(yè)流動(dòng)性壓力得到緩解,逾期情況有望得到一定程度的改善。此外,今年上半年有部分銀行加大了存量不良的一次性確認(rèn)和處置力度,這也減少了下半年的不良生成壓力。我們估計(jì)下半年行業(yè)整體資產(chǎn)質(zhì)量狀況穩(wěn)中向好,不過資產(chǎn)質(zhì)量大幅改善這一情況出現(xiàn)的概率較低。由于宏觀經(jīng)濟(jì)形勢(shì)復(fù)雜多變,我們也仍將繼續(xù)跟蹤企業(yè)償債能力演變趨勢(shì),以及時(shí)了解銀行資產(chǎn)質(zhì)量的變化。

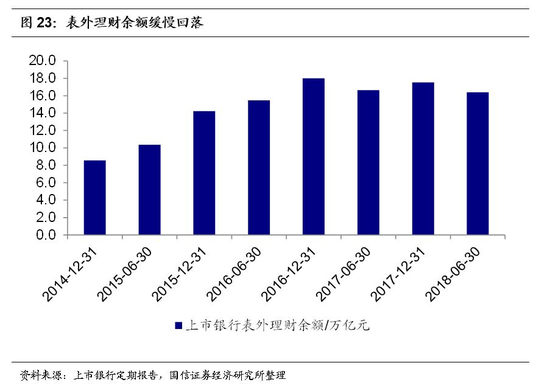

最后,中間業(yè)務(wù)收入對(duì)凈利潤(rùn)負(fù)面影響大為緩解,非息收入有望帶來正貢獻(xiàn)。我們?cè)?017年報(bào)和一季報(bào)綜述中已經(jīng)指出,由于基數(shù)已經(jīng)較低,理財(cái)業(yè)務(wù)對(duì)凈利潤(rùn)增長(zhǎng)的負(fù)面影響難以超越2017年,尤其是考慮到7月份資管新規(guī)補(bǔ)充通知出臺(tái)后,銀行理財(cái)規(guī)模收縮速度可能放緩,我們估計(jì)下半年中間業(yè)務(wù)收入對(duì)凈利潤(rùn)增長(zhǎng)的負(fù)面影響繼續(xù)緩解。同時(shí),其他中間業(yè)務(wù)收入項(xiàng)目進(jìn)一步下滑的空間已不大,“減費(fèi)讓利”余地變小,而信用卡業(yè)務(wù)仍在高速增長(zhǎng)。因此,我們預(yù)計(jì)中間業(yè)務(wù)收入下滑對(duì)凈利潤(rùn)增長(zhǎng)的負(fù)面影響將緩和。而受益于市場(chǎng)利率的下降,預(yù)計(jì)公允價(jià)值變動(dòng)帶來的其他非息收入將對(duì)凈利潤(rùn)增長(zhǎng)帶來正貢獻(xiàn)。

綜合上述因素之后,我們預(yù)計(jì)上市銀行整體凈利潤(rùn)增速在2018年下半年仍將繼續(xù)回升,全年有望達(dá)到6.5%左右。

三、投資建議(略)

我們預(yù)計(jì)下半年信貸放量、社融回穩(wěn),企業(yè)債務(wù)違約會(huì)陸續(xù)減少,對(duì)經(jīng)濟(jì)前景也無需過度悲觀。

四、風(fēng)險(xiǎn)提示

目前中美貿(mào)易等存在不確定性,若經(jīng)濟(jì)因外部不利因素影響而失速下行,將對(duì)銀行資產(chǎn)質(zhì)量產(chǎn)生較大影響;

目前貨幣政策保持穩(wěn)健略寬松,政策當(dāng)局推出多項(xiàng)措施推動(dòng)銀行信用投放,如果后續(xù)政策效果低于預(yù)期,社融增速無法上升,對(duì)銀行資產(chǎn)質(zhì)量可能會(huì)有一定影響,對(duì)市場(chǎng)情緒也可能產(chǎn)生擾動(dòng)。

有關(guān)說明

1.報(bào)告原標(biāo)題:銀行業(yè)2018年中報(bào)綜述(上):下半年政策環(huán)境有望好于上半年

2.報(bào)告發(fā)布日期:2018年9月3日

3.為改善手機(jī)閱讀體驗(yàn),文字略有修改,但不改變?cè)狻SA(yù)測(cè)、個(gè)股估值與投資建議請(qǐng)參見報(bào)告原文

4.請(qǐng)參閱我們的特別提示和法律聲明

(本文作者介紹:中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2015年7月加盟東方證券研究所。)

責(zé)任編輯:趙子牛

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

中國(guó)人民大學(xué)金融學(xué)碩士,CFA持牌人,曾供職于浙商證券、光大證券研究所,擔(dān)任金融行業(yè)分析師,2015年7月加盟東方證券研究所。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼