文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李奇霖

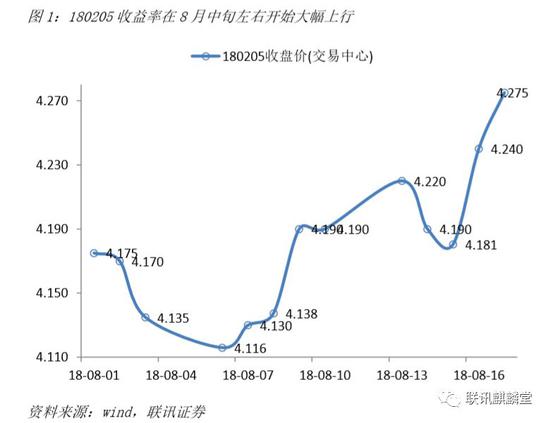

8月中旬后,債券市場出現了明顯的下跌。十年國債期貨主力合約跌去了一塊五,十年國開活躍券180205收益率上行了16BP,收在4.27%(截止8月17日)。

這背后的原因是什么?債券市場是否還有機會?本篇文章主要就這兩個問題展開討論。

一、調整緣于三大因素

第一,寬松流動性的預期被修正。今年前7個多月,市場雖然經歷了從去杠桿緊信用到防風險寬信用的政策切換,但收益率從趨勢上看仍然是下行的。這背后的一個重要支撐是寬松的資金面。

寬松的資金面承載著很多做多或不下車的邏輯,我們所能知道的,至少有,1)機構持有較多的資金,需要投資、配置資產,債券存在潛在的需求;2)流動性淤積在銀行間市場,寬貨幣向寬信用的傳導效果可能不佳,做多或保持頭寸仍有空間和理由。

但是進入8月份后,資金面的寬松達到了極致(貨幣市場利率低于政策利率、股份行存單發行利率突破2%是比較典型的兩個事例),未來無論是央行方面還是市場自發的機制,都可能不再支持流動性進一步的寬松。

1)由于央行寬貨幣的本意在于通過給銀行充足的流動性來支持銀行加大信貸投放與購置信用債規模以實現寬信用,8月初所形成的流動性堰塞湖與央行的政策目的相悖,若持續,非但無法達成政策目的,反而會激發金融機構加杠桿的訴求。

同時,過低的貨幣市場利率已經使中美兩國在短端部分期限上出現倒掛,加之美元持續走強,人民幣加速貶值,逼近7的關鍵線。貨幣進一步寬松的內外條件與政策需求在8月初都喪失了基礎,反而開始有政策呼聲要求央行回籠流動性。

于是市場開始擔憂央行會重啟正回購,貨幣持續寬松的預期開始出現動搖。

2)隨著時間進入8月中旬,繳稅因素會開始出現,銀行會陸續為9月季末月做準備,存單發行利率可能會逐漸起來,流動性耗損也會由于機構資產端頭寸的增長會持續增長。因此,央行即使不回籠流動性,只要不投放,市場仍然存在自發收緊的機制。

第二,天量地方債供給對市場形成了三重打擊。

為寬信用落實積極財政,財政部下發72號文,要求地方政府專項債需在9月底前完成全年新增量的80%以上,按照1.35萬億的新增額和已發不到2000億的量來估算,在接下來剩余一個半月時間內,銀行間市場將迎來8000-10000億的地方專項債供給。

這8000-10000億供給如果按照2017年的地方債持有結構來分配,大約會有80%由商業銀行來承接,這一會造成財政存款的高增,使資金面收緊壓力進一步增大;二會擠壓銀行的配債額度,降低其他債券的需求;三會推進積極財政政策的落實,重新啟動或上馬一些由于地方財政資金有限所停滯的基建項目,從而修復實體的融資需求。

第三,由于前期諸多因素疊加下,市場出現了持續的下跌,市場存在部分的流動性擠兌,有些銀行已經開始贖回貨基或債基,為應對贖回或由于前期做多交易盤落袋為安,廣義基金會選擇拋售流動性好的利率債,從而造成市場調整。

二、未來應該關注哪些風險與機會?

盡管在當前的形勢下,寬貨幣對寬信用的傳導效果不佳,但在其他方面仍然存在寬貨幣的需要。

比如,過快的收緊貨幣可能會使利率加快上行,損害債券市場融資功能并增大企業的債務償還壓力。

再比如,現在新增社融對貸款的依賴度非常高,而貸款的基礎條件之一在于銀行的負債。央行寬貨幣一有利于銀行吸收同業負債,二有利于維持市場利率與受管制的存款利率之間的利差水位,降低銀行零售端的負債壓力。

因此我們相信在中期內央行政策的組合還將是寬貨幣+寬信用。

由于寬貨幣的持續,在這一波流動性收斂,過度寬松預期被修正后,流動性方面可能對市場仍然會比較有利。

不過,一個潛在的風險在于央行的貨幣政策與地方債供給的配合。15年地方債置換計劃推出時,一度也給市場較大的沖擊,但隨后央行降準給銀行提供流動性支持,最后反而對市場構成了利好。這一次,地方債供給壓力是否會轉危為安需要進一步關注。

寬信用的效果也有待進一步觀察。盡管現在銀保監會、央行、財政部都在積極推進寬信用,各種政策出臺似乎也在給投資者營造實體將出現反彈的預期,但在現有的監管與金融環境下的,寬信用效果如何還有較大不確定性。

一是因為監管沒有實質性的放松。融資主體端,23號文對城投的約束仍然存在,由于此前政策的快速變化,城投平臺作為基建推進的載體,其加杠桿推進項目的積極性可能仍然不高。因為現在加杠桿意味著未來的債務償還壓力加大,如果再次進入嚴厲去杠桿階段,那么城投的再融資壓力會進一步提升。

金融機構這一端,委貸新規、集合類產品不能投資信托貸款等細致上的監管約束還在,非標業務需要期限匹配,要找尋長期限資金依然困難重重,產品募集端的負債荒沒有出現本質上的改變。

二是因為寬信用需要以地產作為金融加速器,即需要形成“房價上漲—抵押品價值提高—企業獲取信貸能力增強”的鏈條,而現在房地產仍然處于嚴監管狀態,無風險利率處于相對高位,房地產加速器的作用沒有辦法得到有效發揮。

現在需要關注的可能是正在抬頭的滯脹或類滯脹風險。上周呈現出的股債跌、商品漲的格局是資產價格給滯脹定價的一種體現。

從現在實際的形勢來看,似乎也存在這種經濟基礎。

脹在于,工業品與生產資料價格由于供給過快收縮下的持續上漲;中美貿易摩擦互征關稅后,美國進口商品與原料價格上漲疊加人民幣貶值可能帶來的輸入型通脹,典型的如大豆價格的上漲對豬肉價格傳導等。而滯則源于寬信用效果的乏力,外部風險的沖擊等。

如果真進入滯脹形態,那么寬貨幣的基礎可能會逐漸失去,依據2011年的經驗來看,市場可能呈現的是短端上行,長端利率橫盤的格局,屆時以貨基為代表的現金類產品將是表現較好的資產。

就目前來說,長端經歷了一段時期的下跌后,風險已經得到了一定的釋放,雖然地方債供給壓力未見解決(央行貨幣釋放力度有限),對滯脹風險與寬信用效果認知尚不明朗,但前期的跌勢已經對此有了一定的定價,可以快進快出,適當參與博反彈。

(本文作者介紹:聯訊證券董事總經理。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。