文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄機(jī)構(gòu) 中信書院 作者 尼爾·弗格森(Niall Ferguson),哈佛大學(xué)勞倫斯·迪什歷史學(xué)講座教授

部分內(nèi)容摘編自作者新書《百歲人生:長(zhǎng)壽時(shí)代的生活和工作》 中信出版集團(tuán)出版

我需要多少錢才能生活下去?我希望工作多久?我對(duì)我的財(cái)務(wù)狀況有什么了解?我有多少財(cái)務(wù)知識(shí)?70歲或80歲時(shí)的我,會(huì)贊成我今天所做的決定嗎?

許多人認(rèn)為,壽命太長(zhǎng),理財(cái)會(huì)很困難。這種看法并不奇怪。長(zhǎng)壽人生下的財(cái)務(wù)計(jì)劃在很多方面可能是不愉快而不積極的。這十分復(fù)雜,需要人們擁有自我認(rèn)識(shí),涉及難題的解決,需要對(duì)未來(lái)的需求和愿望有一定的洞察力。如果不知道自己想要什么,并且沒有關(guān)于人生計(jì)劃的想法的話,人們就很難計(jì)算出長(zhǎng)期的財(cái)務(wù)狀況。除此之外,財(cái)務(wù)計(jì)劃的術(shù)語(yǔ)艱澀難懂,包括幾何級(jí)數(shù)和復(fù)利之類的概念。

還存在獎(jiǎng)勵(lì)方面的問(wèn)題。基本上,為未來(lái)做準(zhǔn)備就意味著將資金從今天轉(zhuǎn)移到未來(lái),而大多數(shù)人則認(rèn)為,在現(xiàn)在和未來(lái)的自我之間要建立密切的聯(lián)系是一件很困難的事。

所以,財(cái)務(wù)規(guī)劃引起很大的焦慮,這并不奇怪。但這些問(wèn)題必須得到正面解決。那些不考慮未來(lái)的生活,不能夠做復(fù)雜的計(jì)算,不懂得專業(yè)術(shù)語(yǔ),或者沒有充分考慮到自己今后的情況的人,都冒著年老之后資源不足的風(fēng)險(xiǎn)。或者說(shuō),他們?cè)谥心陼r(shí)期可能會(huì)發(fā)現(xiàn),自己的積蓄不足以讓他們短暫離職,重新 受到培訓(xùn)。最近進(jìn)行的一項(xiàng)對(duì)退休人員的調(diào)查發(fā)現(xiàn),70%的人希望自己當(dāng)時(shí)能存下更多的錢,這種結(jié)果并不奇怪。1

若要充分利用百年人生,就需要擺脫三階段人生,調(diào)整管理無(wú)形資產(chǎn)的方式,從而重構(gòu)人生。然而重要的是,這些改變本身并沒有能夠解決我們?cè)诘?章中提到的財(cái)務(wù)問(wèn)題—漫長(zhǎng)的人生只會(huì)要求每個(gè)人都能夠工作更久,存下更多的錢。

因此,我 們?cè)俅位氐截?cái)務(wù)主題之上,從經(jīng)濟(jì)學(xué)和心理學(xué)文獻(xiàn)中吸取知識(shí),關(guān)注資助漫長(zhǎng)人生時(shí)的理性和行為方面。我們重新審視了在轉(zhuǎn)型資產(chǎn)方面所討論的兩個(gè)重要概念:功效(“我相信我有能力進(jìn)行這種行為”)和能動(dòng)性(“我是自控的,并且愿意達(dá)到目標(biāo)”)。

適當(dāng)?shù)呢?cái)務(wù)規(guī)劃取決于這兩者。功效是創(chuàng)造財(cái)務(wù)計(jì)劃時(shí)的現(xiàn)實(shí)態(tài)度,而自我認(rèn)識(shí)則在心智方面起作用,比如說(shuō)對(duì)儲(chǔ)蓄的大體偏好。功效要求人們回答以下問(wèn)題:“我需要多少錢才能生活下去?”“我希望工作多久?”“我對(duì)我的財(cái)務(wù)狀況有什么了解?”以及“我有多少財(cái)務(wù)知識(shí)?”財(cái)務(wù)規(guī)劃還依賴于采取由能動(dòng)性所決定的行動(dòng)—以這種認(rèn)識(shí)為基礎(chǔ)來(lái)行動(dòng),并保持自控,使得目前的需求與未來(lái)的需求之間產(chǎn)生平衡。問(wèn)題在于:“70歲或80歲時(shí)的我,會(huì)贊成我今天所做的決定嗎?”

◎ 我需要多少錢?

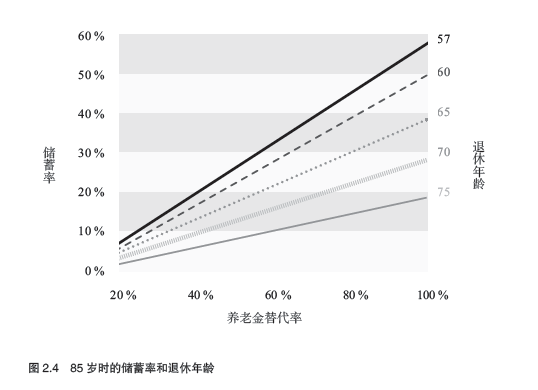

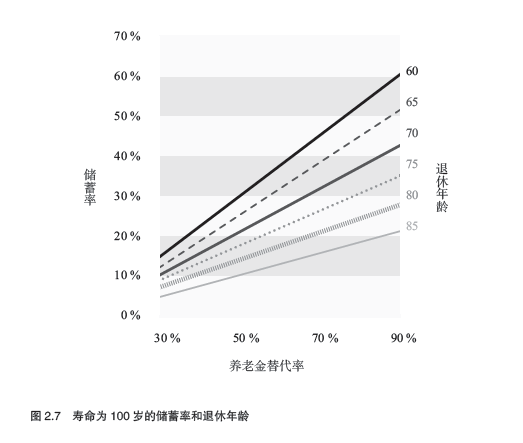

我們是否有可能以低于50%的養(yǎng)老金生存,并且還能獲得一種美好的退休生活?在圖2.4和圖2.7中,我們展示了不同養(yǎng)老金替代率對(duì)應(yīng)的儲(chǔ)蓄率。你能靠比你最終工資少的錢來(lái)度日嗎?如果可以的話,這筆錢會(huì)比你的最終工資少多少?這個(gè)問(wèn)題是復(fù)雜的—你不知道你會(huì)活多久,也不知道退休后會(huì)花多少錢。

你可以考慮一下你現(xiàn)在花了多少錢,花到了哪里。退休之后,業(yè)余時(shí)間會(huì)增加,工作要求會(huì)減少,你將需要多少錢?這乍看起來(lái)很簡(jiǎn)單—你可以想一下現(xiàn)在的你在節(jié)假日時(shí)會(huì)做什么。但這是種糟糕的指導(dǎo)方案。假期是生活方式的暫時(shí)停止或改變,而非永久停止或改變。你真的能想象到退休之后想做什么,想享受什么嗎?

也許當(dāng)你考慮這個(gè)問(wèn)題的時(shí)候,你已經(jīng)猜想過(guò)低于100%的替換率是合理的了。在退休時(shí),與工作相關(guān)的支出(例如通勤、服裝)較少,有更多的時(shí)間進(jìn)行以前交由他人進(jìn)行的活動(dòng)(例如做飯、自制手工)。而且購(gòu)物效率會(huì)提升,也更有空在網(wǎng)上搜索優(yōu)惠券和福利。事實(shí)上,將近70歲的人已經(jīng)在這樣做了—他們更多地利用了零售商和制造商的折扣券,因此與將近50歲的人相比,購(gòu)買商品的支出減小了4%。這聽起來(lái)不是很多,但是在有50%替代率的情況下,這會(huì)產(chǎn)生很大的不同。

當(dāng)你退休時(shí),你的休閑活動(dòng)也可能會(huì)發(fā)生重大轉(zhuǎn)變。隨著時(shí)間推移,閑暇時(shí)光會(huì)變得“便宜”,人們通過(guò)投資于“金錢無(wú)法購(gòu)買”的事物之上,轉(zhuǎn)而從事其他活動(dòng),更好地利用到這些時(shí)間。這些活動(dòng)是這樣的:與朋友和家人在一起聚上更久,進(jìn)行更為漫長(zhǎng)、更加輕松的旅途……包括觀看日落在內(nèi)。也許你的這種形象,跟那些往《紐約時(shí)報(bào)》寄去自己原創(chuàng)文章的快樂退休者一樣,他們會(huì)這樣說(shuō):“退休的時(shí)候,我所需要的資金其實(shí)沒這么多,也不至于剝奪掉對(duì)我而言十分重要的東西。如果我之前就知道這么簡(jiǎn)單的快樂需要多少‘財(cái)富’的話,那么我早就退休了。”

你退休的時(shí)候,你的孩子已經(jīng)長(zhǎng)大了,會(huì)離開家庭。

實(shí)際上,當(dāng)兩個(gè)16歲以上的孩子離開家庭時(shí),計(jì)算結(jié)果顯示,這個(gè)家庭若要維持過(guò)去的生活水平,所需開支將是之前的60%左右。

然而,雖然這些論點(diǎn)聽起來(lái)令人信服,但它們?nèi)孕璧玫竭M(jìn)一步考驗(yàn)。首先,存在保健支出較高的問(wèn)題。毫無(wú)疑問(wèn),對(duì)于許多人來(lái)說(shuō),如果變得更長(zhǎng)壽,他們的生病概率也會(huì)下降。然而,正如經(jīng)濟(jì)學(xué)家喬納森·斯金納(Jonathan Skinner)所說(shuō):“到頭來(lái),退休儲(chǔ)蓄可能不太會(huì)被用到希爾頓海德島(Hilton Head,位于美 國(guó)的一處度假勝地)的高爾夫公寓上,而更多地會(huì)被用于負(fù)擔(dān)輪椅升降機(jī)、私人護(hù)士和高質(zhì)量養(yǎng)老院的支出。”也可能出現(xiàn)即使退休,仍然對(duì)他人負(fù)責(zé)的情況:為子女或?qū)O輩支付學(xué)費(fèi),為他們的婚禮付款,或者在他們買車買房時(shí)幫上一把。

在我們自己的計(jì)算中,我們最終選擇了50%的替代率作為基準(zhǔn)。我們認(rèn)為這個(gè)數(shù)字是相當(dāng)保守,廣泛而適當(dāng)?shù)模瑢?duì)于相對(duì)富裕的人來(lái)說(shuō)更是如此。在一項(xiàng)研究之中,研究者(在美國(guó)和荷蘭)直接詢問(wèn)人們:“在退休之后,你所期望的每月最低開支水平是多少?”盡管在接受調(diào)查的人中,最窮的人希望替代率高于100%,但在最富裕的受調(diào)查人之中,平均的期望替代率為54%,在荷蘭則為63%。英國(guó)養(yǎng)老金委員會(huì)在2004年時(shí),也用50%的替代率作為高收入者(收入超過(guò)4萬(wàn)英鎊)的基準(zhǔn)。

雖然我們相信這個(gè)替代率是合理的,但要記住這是一個(gè)保守的假設(shè)。最近一項(xiàng)對(duì)1.6萬(wàn)名退休人員的實(shí)際替代率進(jìn)行的研究發(fā)現(xiàn),其中1/3左右的受調(diào)查者替代率大于100%,有1/4的人替代率為75%—100%,還有1/4則為50%—75%。換句話說(shuō),只有21%的人替代率在50%以下。換句話說(shuō),如果你發(fā)現(xiàn)吉米和簡(jiǎn)所需的儲(chǔ)蓄率令人難以接受的話,那你若是不需要那么多的養(yǎng)老金,也就不太可能遇到這種“緩刑”了。事實(shí)上,如果你像大多數(shù)退休人員一樣的話,那你實(shí)際上會(huì)想要存更多錢,以維持退休生活。

人們不僅要考慮未來(lái)的養(yǎng)老金和未來(lái)的消費(fèi),也要考慮到目前的消費(fèi)習(xí)慣。一個(gè)人越是在生命中的某個(gè)階段中擁有較高的消費(fèi)水平,就越難適應(yīng)退休時(shí)的較低消費(fèi)水平。大量證據(jù)表明人們的滿意度不僅取決于當(dāng)前的消費(fèi)水平,還取決于過(guò)去的消費(fèi)水平。所以現(xiàn)在限制消費(fèi)不僅有助于增加儲(chǔ)蓄,還可以調(diào)節(jié)消費(fèi)習(xí)慣,反過(guò)來(lái)讓低收入的人在退休時(shí)更容易感到滿意。

關(guān)于我們的50%假設(shè)替代率,還存在這么一個(gè)警告:我們?cè)谟?jì)算中假定你擁有自己的房子。如果你沒有的話,那么就需要支付租金。在這種情況下,你需要考慮大約70%—80%的替代率。

◎ 拿房子作為賭注

有形資產(chǎn)包括養(yǎng)老金、儲(chǔ)蓄和住房。那么,住房在這些計(jì)算過(guò)程中應(yīng)該扮演什么角色呢?住房的重要性在世界各地都不同,但在大多數(shù)國(guó)家,住房方面的財(cái)富是大多數(shù)人投資組合的重要組成部分。例如,在英國(guó),住房占最富有的前50%人口財(cái)富總額的25%—30%左右。這就是為什么這么多人認(rèn)為他們可以用房子來(lái)給他們提供退休資金。

然而與銀行中的資金或股票投資相比,房子是一種非同尋常的有形資產(chǎn)。這是因?yàn)椋顺蔀橐环N價(jià)值儲(chǔ)存手段之外,房子也給人提供了一系列消費(fèi)福利。其中一個(gè)好處是“估算租金”,相當(dāng)于為了住在這座房子里所需支付的租金。

出售股票或取出銀行存款有助于維持人們的生活方式,但不降低生活水平。相比之下,出售和出租房屋會(huì)立即釋放出資金,這在住房服務(wù)方面會(huì)使得生活水平下降。除這一點(diǎn)之外,房主對(duì)房屋存在情感上的依戀,這一事實(shí)有助于解釋為什么大多數(shù)人實(shí)際上并沒有將房屋看作養(yǎng)老金的一種資金來(lái)源。事實(shí)上,一項(xiàng)研究發(fā)現(xiàn),70歲和70歲以下的人中,有70%的人感覺到,為了維持退休生活而出售房屋的可能性微乎其微。另一項(xiàng)研究發(fā)現(xiàn),當(dāng)人們退休時(shí),他們同樣也有可能搬入更大的房子之中。通常只有伴侶死亡或身患疾病這樣的創(chuàng)傷性事件才會(huì)促使老年人賣掉他們的房子。

鑒于房主能“得到”估算租金,出售房屋則會(huì)讓生活水平下降的關(guān)系,在老年房主之中,房產(chǎn)價(jià)值釋放機(jī)制計(jì)劃(類似于“以房養(yǎng)老”,借款人可將住房反向抵押所得款項(xiàng)投資養(yǎng)老基金來(lái)獲得收益)越來(lái)越受歡迎就不足為奇了。房產(chǎn)價(jià)值釋放機(jī)制有助于提供資金,而不會(huì)損失估算租金。這顯然為老年生活提供了一定資金,但是這些方案雖然能做出貢獻(xiàn),卻不能被拿來(lái)解決問(wèn)題。為了使用房產(chǎn)價(jià)值釋放機(jī)制,一個(gè)人首先需要擁有房產(chǎn)。我們之前所做的儲(chǔ)蓄計(jì)算只關(guān)注資助養(yǎng)老金或轉(zhuǎn)型,沒有考慮為了抵押貸款而儲(chǔ)蓄的情況。房產(chǎn)價(jià)值釋放可以為養(yǎng) 老金添磚加瓦,但是如果你還需要購(gòu)房的話,我們計(jì)算出的終生儲(chǔ)蓄要求就還需要提升。

如果不需要這筆支出的話,那么房子就算是一種遺產(chǎn)。房產(chǎn)價(jià)值釋放機(jī)制為人們提供了一種選擇,可以通過(guò)利用房產(chǎn),為你的生活方式做出貢獻(xiàn),但是依靠住房來(lái)解決為百年人生提供資金的這一挑戰(zhàn),則是不明智之舉。

◎ 像巴菲特那樣投資

我們對(duì)吉米和簡(jiǎn)的財(cái)務(wù)假設(shè)是這樣的:他們的投資回報(bào)率會(huì)在很長(zhǎng)一段時(shí)間內(nèi)比通貨膨脹率高3%。我們解釋了設(shè)定這一數(shù)字的理由。但很顯然,回報(bào)率較高就意味著儲(chǔ)蓄更少。

如果要了解這種假設(shè)對(duì)于投資回報(bào)有多重要的話,就請(qǐng)考慮一下“70法則”。這個(gè)法則的意思是,如果用70%除以投資回報(bào)率,那么所得數(shù)字就是你的財(cái)富翻倍所需的年數(shù)。換句話說(shuō),如果回報(bào)率是1%,那么你需要70年,但如果是2%,則只需要35年。隨著時(shí)間推移,回報(bào)率的微小差異累積了起來(lái),造就了儲(chǔ)蓄需求方面的巨大差異。

然而,即使從長(zhǎng)期來(lái)看,一些投資者的平均回報(bào)率也超過(guò)了3%。1其中最有名的就是奧馬哈先知沃倫·巴菲特(Warren Buffett,巴菲特出生于美國(guó)奧馬哈,因而得到了這一稱號(hào))。如 果你在1965年向他的伯克希爾·哈撒韋基金投資了1萬(wàn)美元的話,那么到2005年,它的價(jià)值將達(dá)到3000萬(wàn)美元,比股票市場(chǎng)的表現(xiàn)強(qiáng)60倍。當(dāng)然,在這種投資表現(xiàn)下,人們將更容易對(duì)養(yǎng)老金做出安排。

在圖7.1中,我們展示了吉米的儲(chǔ)蓄率是如何隨著投資平均回報(bào)率的變化而變化的。當(dāng)投資回報(bào)率為2%時(shí),他需要節(jié)省23%的收入,以便獲得相當(dāng)于其工資50%的養(yǎng)老金;當(dāng)投資回報(bào)率為10%時(shí),那他只需要節(jié)省1%的收入。

然而,在給股票經(jīng)紀(jì)人打電話,并將你的投資轉(zhuǎn)化為積極的高回報(bào)投資組合之前,最好回憶一下金融最基本的原則:項(xiàng)目回報(bào)率越高,風(fēng)險(xiǎn)也就越大。沃倫·巴菲特是一位了不起的投資者,他的成功不勝枚舉,使他成為金融傳奇。然而總的來(lái)說(shuō),高回報(bào)率是對(duì)風(fēng)險(xiǎn)的一種補(bǔ)償,所以你可能會(huì)損失一部分錢,而不是賺到10%。許多投資者在2007年股市暴跌之后發(fā)現(xiàn),股市既可以漲,也可以跌。例如,如果你在2007年10月退休的話,當(dāng)時(shí)的標(biāo)準(zhǔn)普爾指數(shù)為1550,而當(dāng)你在2009年3月退休時(shí),你的退休生活就可能會(huì)窘迫很多了,此時(shí)的標(biāo)普指數(shù)為680。實(shí)現(xiàn)儲(chǔ)蓄的最佳回報(bào)是財(cái)務(wù)規(guī)劃的一個(gè)重要方面,但依賴遠(yuǎn)遠(yuǎn)超過(guò)“比通貨膨脹率高3%”這一水平的投資回報(bào)率,可能不是最明智的舉措。

我們的建議如下:作為一個(gè)投資者,你可能會(huì)紅運(yùn)臨門, 找到沃倫·巴菲特這樣的大師來(lái)幫你理財(cái)—但這不是一個(gè)你應(yīng)該依賴的策略。你可以考慮在退休時(shí)賣掉房子,但這可能會(huì)降低你的生活水平,并且無(wú)法讓你為解決健康問(wèn)題或?qū)ふ易o(hù)理機(jī)構(gòu)而預(yù)留資金。你也可以說(shuō)自己靠低替代率也能度日,但是,正如我們所表明的那樣,我們的計(jì)算是相當(dāng)保守的,如果替代率數(shù)字再低下去,你就算是退休人員當(dāng)中的少數(shù)派了。如果要通過(guò)節(jié)省更多的錢來(lái)解決百年人生中的財(cái)務(wù)挑戰(zhàn),那么我們就需要回到功效和能動(dòng)性這兩個(gè)因素上。

(本文作者介紹:由中信出版集團(tuán)打造的文化服務(wù)品牌,我們是新知識(shí)的傳播平臺(tái),新思想的爭(zhēng)鳴平臺(tái),新文化的建設(shè)平臺(tái)。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

由中信出版集團(tuán)打造的文化服務(wù)品牌,我們是新知識(shí)的傳播平臺(tái),新思想的爭(zhēng)鳴平臺(tái),新文化的建設(shè)平臺(tái)。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼