文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號(hào)kopleader)專欄作家 黃志龍

國家統(tǒng)計(jì)局新公布的數(shù)據(jù)顯示,今年上半年,中國經(jīng)濟(jì)增速再度回落,其中固定資產(chǎn)投資增速創(chuàng)歷史新低,出口也因中美貿(mào)易爭端蒙上了陰影,唯一被寄予厚望的是居民消費(fèi)仍保持了相對平穩(wěn)的增長。

然而,居民消費(fèi)的潛力和前景究竟還有多大?制約居民消費(fèi)進(jìn)一步擴(kuò)張的障礙又有哪些?值得深入分析與探討。

我國居民消費(fèi)增長還有多少潛力?

雖然上半年居民消費(fèi)有所回落,但從橫向?qū)Ρ葋砜矗覈用裣M(fèi)擴(kuò)張和消費(fèi)升級(jí)的潛力依然較大,主要表現(xiàn)在以下幾個(gè)方面:

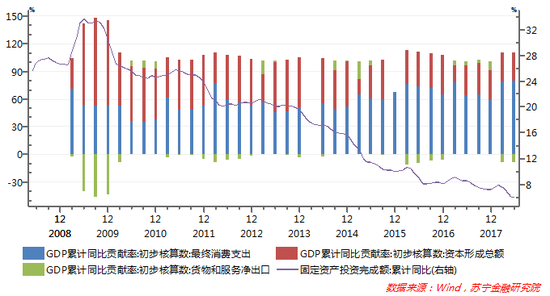

首先,最終消費(fèi)對增長的貢獻(xiàn)創(chuàng)新高。從數(shù)據(jù)上看,今年上半年GDP增速為6.7%,其中最終消費(fèi)對增長的貢獻(xiàn)率達(dá)到78.5%,創(chuàng)下歷史新高,但其主要原因不是消費(fèi)增速的加快,而是投資和資本形成的持續(xù)下滑、出口形勢的明顯惡化導(dǎo)致的,其中固定資產(chǎn)投資增長上半年增速創(chuàng)歷史新低6%,資本形成對增長的貢獻(xiàn)率降至31.4%,凈出口對經(jīng)濟(jì)增長的貢獻(xiàn)率低至-9.9%(參見下圖)。由此可見,消費(fèi)對經(jīng)濟(jì)增長的貢獻(xiàn)率保持高位,并不意味著消費(fèi)增長的空間下降,相反,消費(fèi)增長的潛力依然較大。

其次,消費(fèi)高增長掩蓋了居民消費(fèi)偏低的真相。2017年,雖然最終消費(fèi)支出占GDP達(dá)到53.6%,成為經(jīng)濟(jì)增長的第一動(dòng)力。但是,僅就居民消費(fèi)支出而言,2017年占GDP的比重為39.1%,不僅遠(yuǎn)低于美國(69.5%)的比重,也低于老齡化嚴(yán)重、消費(fèi)增長低迷的日本(56.3%)和韓國(47.8%)的水平,還低于印度的居民消費(fèi)支出水平(59.1%)(參見下圖),相反,政府消費(fèi)的支出占GDP的比重則持續(xù)攀升到14.5%。由此可見,最終消費(fèi)支出高增長,掩蓋了居民消費(fèi)低迷的真相。因此,橫向?qū)Ρ葋砜矗覈用裣M(fèi)擴(kuò)張的前景仍然可以期待。

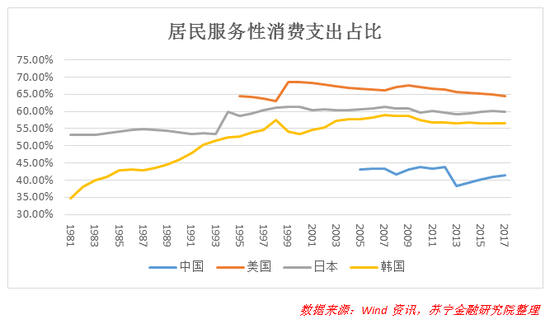

最后,居民服務(wù)性消費(fèi)增長潛力巨大。在任何國家,居民消費(fèi)升級(jí)最重要的特征之一是服務(wù)性消費(fèi)逐漸取代商品性消費(fèi)的主導(dǎo)地位。橫向?qū)Ρ瓤矗?017年中國居民服務(wù)性消費(fèi)支出占居民消費(fèi)總支出的比重為41.4%,不僅遠(yuǎn)低于同期美國(64.55%)、日本(59.98%)和韓國(56.45%)的服務(wù)性消費(fèi)支出占比,也大幅低于美國、日本和韓國在人均 8500 美元(2017年中國人均GDP為8836美元)時(shí)的居民服務(wù)消費(fèi)水平,例如韓國1993年人均GDP為8740美元,服務(wù)消費(fèi)占比高達(dá)53.8%。可見,我國服務(wù)消費(fèi)具有可觀的增長潛力。

制約居民消費(fèi)擴(kuò)張的三大障礙

盡管我國居民消費(fèi)仍具有較大的潛力,但這一潛力要變成現(xiàn)實(shí),還需要克服以下一系列障礙和挑戰(zhàn)。

首先,收入分配差距不斷擴(kuò)大。經(jīng)濟(jì)學(xué)理論告訴我們,高收入者的邊際消費(fèi)傾向要低于中低收入者。因此,收入差距擴(kuò)大對消費(fèi)擴(kuò)張的影響是負(fù)面的。雖然高收入者收入增長有利于汽車等高端消費(fèi)的增長(例如2017年豪華汽車旺銷、高端白酒脫銷現(xiàn)象),但中低端乘用車增長接近于零,其他日用消費(fèi)品增速放緩現(xiàn)象也不鮮見。麥肯錫《2017中國奢侈品報(bào)告》顯示,中國消費(fèi)者撐起了全球奢侈品消費(fèi)的三分之一,其中很大一部分奢侈品消費(fèi)在境外購買,對國內(nèi)消費(fèi)增長作用有限,甚至還會(huì)產(chǎn)生替代效應(yīng)。從收入分配差距數(shù)據(jù)看,居民收入的基尼系數(shù)在經(jīng)歷近十年持續(xù)下降后,2015年以來連續(xù)三年攀升(參見下圖),2017年達(dá)到0.467,長期在聯(lián)合國確定警戒線(0.4)之上。

不僅僅是收入差距,居民財(cái)富差距更是與日俱增。根據(jù)世界銀行統(tǒng)計(jì),2016年中國人均財(cái)富基尼系數(shù)已高達(dá)0.789,明顯高于日本、中國臺(tái)灣、韓國、新加坡等經(jīng)濟(jì)轉(zhuǎn)型較為成功的經(jīng)濟(jì)體,而高于中國人均財(cái)富基尼系數(shù)的經(jīng)濟(jì)體中,巴西、俄羅斯、印度等金磚國家,長期面臨收入差距過大影響經(jīng)濟(jì)增長潛力的困擾,美國、中國香港雖然貴為高收入經(jīng)濟(jì)體,但分配差距過大(參見下圖),也長期為社會(huì)各界所詬病。

其次,高品質(zhì)商品和服務(wù)業(yè)有效供給相對不足。在高品質(zhì)商品供應(yīng)方面,雖然我國制造企業(yè)數(shù)年前就提出了“品質(zhì)革命”,也出現(xiàn)了小米、網(wǎng)易嚴(yán)選和蘇寧極物等高品質(zhì)商品供應(yīng)商,但仍無法滿足居民對高品質(zhì)商品的追求。2010年-2017年,我國跨境電商規(guī)模從1.3萬億元增長到7.6萬億元,增長了近五倍,跨境電商快速發(fā)展的背后,是國民對境外高質(zhì)量消費(fèi)品的巨大需求。在服務(wù)業(yè)有效供給方面,我國醫(yī)療、教育、文化娛樂等服務(wù)業(yè)的有效供應(yīng)和競爭力不足,境外求醫(yī)、境外求學(xué)、境外旅游娛樂已經(jīng)進(jìn)入了國內(nèi)普通家庭,這使得2010年-2017年期間,我國服務(wù)貿(mào)易逆差從151億美元快速增長到2359億美元(參見下圖)。

最后,居民杠桿率居高不下,制約了居民消費(fèi)的長期增長潛力。不可否認(rèn),居民負(fù)債短期內(nèi)可以促進(jìn)消費(fèi)增長,如房地產(chǎn)銷售火爆在推高居民債務(wù)負(fù)擔(dān)的同時(shí),也在短期內(nèi)拉動(dòng)了家裝、家具、家電消費(fèi)的快速增長,又如近年來互聯(lián)網(wǎng)消費(fèi)貸款在帶動(dòng)年輕人消費(fèi)的同時(shí),也對年輕群體的未來消費(fèi)潛力形成了約束。根據(jù)社科院的測算,我國居民部門杠桿率(居民債務(wù)占GDP比重)從2011年的28%快速上升到2017年的49%。其中,個(gè)人購房貸款成為居民部門債務(wù)增長的主要力量,特別是2014年下半年以來,新增購房貸款對新增居民負(fù)債的貢獻(xiàn)率高達(dá)60%,這還不包括近年來大量居民短期信用貸款、消費(fèi)貸款以“首付貸”的形式曲線進(jìn)入房地產(chǎn)市場。

而在我國,個(gè)人按揭貸款普遍為“有追索權(quán)抵押貸款”,即便是出現(xiàn)斷供,居民債務(wù)也難以核銷。由此可見,天量的房貸,必然會(huì)對居住類以外的其他消費(fèi)產(chǎn)生擠出效應(yīng),并最終成為我國居民消費(fèi)長期增長潛力的重要掣肘。

(本文作者介紹:蘇寧金融研究院宏觀經(jīng)濟(jì)研究中心中心主任、高級(jí)研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼