文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李迅雷 唐軍 李倩云

去年以來,地產股價格走勢與房價變化出現明顯背離。2017年年初至2018年上半年,A股市場地產股大幅下跌,僅2018年上半年房地產股票指數下跌18.7%,而全國70城住宅房價指數環比持續上升,今年比去年同期平均增長10%左右。

從縱向和橫向維度看當今房價與股價之背離

去年以來,地產股價格走勢與房價變化出現明顯背離,2017年年初至2018年上半年,A股市場的地產股大幅下跌,僅2018年上半年房地產股票指數就下跌18.7%,而上證綜指只下跌14%。但全國70城住宅房價指數環比一直在上升,今年與去年同期相比,估計平均漲幅在10%左右。

來源:Wind,中泰證券研究所

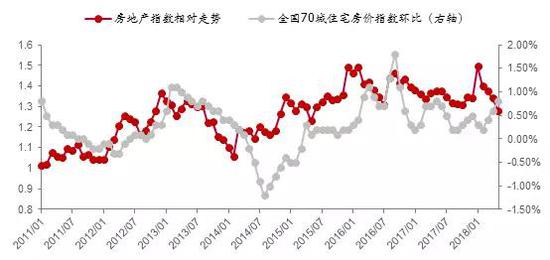

來源:Wind,中泰證券研究所為何房價走勢和房地產股走勢的背離如此明顯呢?歷史上是否也出現過類似的背離情況呢?我們從2011年至今的8年數據中進行對比,發現過去A股房地產行業指數相對大盤的走勢與全國70城住宅房價指數環比增速趨勢較為一致,而且,在出現拐點時,股價表現更為領先。但今年以來,則出現了走勢的明顯背離。

來源:Wind,中泰證券研究所

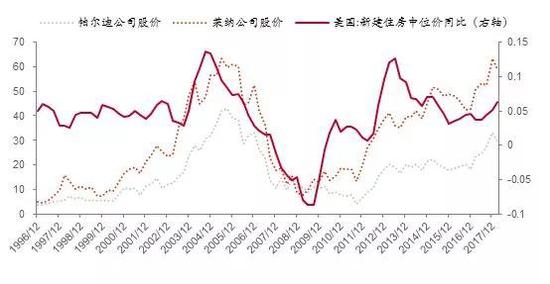

來源:Wind,中泰證券研究所說明近兩年A股市場的房地產股走勢確實比較異常,那么,國外房地產股的走勢與房價走勢之間的關系又是如何呢?不妨以美國為例:歷史數據表明,美國房地產股(以知名地產商帕爾迪Pulte Group和萊納Lennar為例)和美國房價之間關聯度較高,兩者趨勢也比較一致。

來源:Bloomberg,中泰證券研究所

來源:Bloomberg,中泰證券研究所我們的理解是,地產股的表現與房價趨勢一致的邏輯很直接:房價和銷售量決定房地產公司的業績,而數據表明房地產銷售量與房價呈現很強的正相關性。也就是說,房價高了,房地產公司的業績自然就提升,對應的股價也自然上漲。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所房價與股價走勢背離的深層原因分析

既然從歷史看房價和房地產股價基本走勢是一致的,從美國的案例看,似乎也看不到房價與股價的背離狀況,那么,這兩年出現背離的深層原因究竟何在?

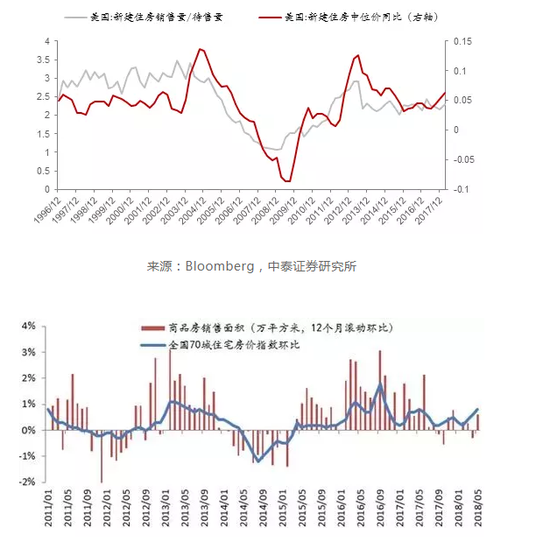

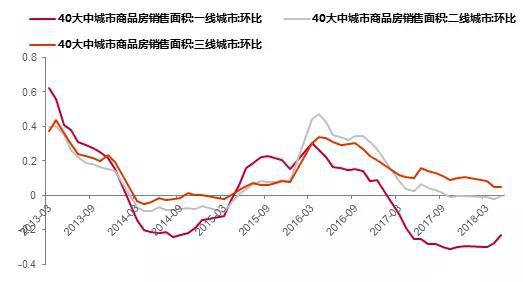

首先,新建住宅價格指數或許因成交的地域變化有所失真。自2017年以來,很多一二線城市相繼出臺調控政策,對新建住宅限價銷售,導致開發商不愿意開盤,2017年一線城市銷售面積明顯下降。

進入2018年,隨著地產商現金流吃緊,需要通過賣房來增加周轉資金,故一線城市開盤數量增多,銷售面積在新建住宅指數中占比提高,導致最近幾個月新建住宅價格指數環比增速提高。如果分開看一、二、三線城市的價格變化的話,增速并未顯著提高。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所 來源:Wind,中泰證券研究所

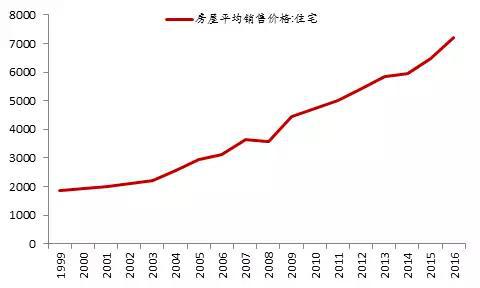

來源:Wind,中泰證券研究所第二,長期的賺錢效應導致購房者預期過于樂觀。以統計局公布的房屋銷售價格指數(排除房屋質量、建筑結構、地理位置等因素影響之后“同質可比”)來看,以年度數據觀察,房價自2000年以來穩步上漲,只有2008年有小幅下跌,由于買賣房產很難做到頻繁交易,只要持有兩三年以上,幾乎是穩賺不賠。歷史數據表明,房屋平均銷售價格的年化漲幅為8.2%,若以首付三成計算,買房者的年化收益率在20%以上。這種穩定持續的賺錢效應會對購房者預期產生很大影響。

相比之下,股市的賺錢效應遠不如房產,地產股雖然過去二十年漲幅也不小,但由于市場流動性極好,投資者頻繁交易,且股價波動較大,投資者虧錢的概率還是較大。因此,房價表現或許會遠比地產股更樂觀。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所第三,作為股市的投資者,更加注重對宏觀經濟走勢、政策導向及上市公司基本面等來做出投資決策,但這些都不能構成對房地產股的價格支持。例如,中國經濟增速自2010年見階段性高點之后,持續下行,房地產投資增速也持續下行。

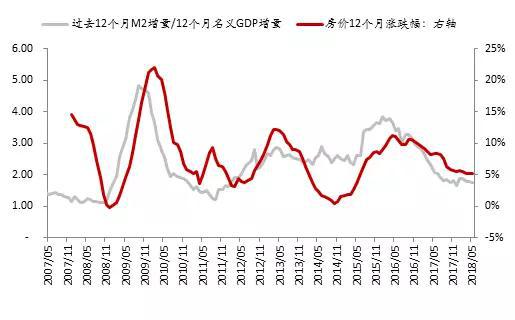

又如,貨幣政策從寬松到中性,用過去12個月M2增量與過去12個月名義GDP增量的比值,來刻畫貨幣超發的力度(由于M2是存量概念,多年高增長后M2的規模遠超GDP規模了,這時增速的刻畫力或有下降,較低的增速可能對應的M2增量并不低)。這一指標在07年時在1.2左右,隨后在09年(金融危機后)最高達到4.8,之后回落,在15年股底(或有股市救市政策的影響)又達到3.8,之后一路回落至目前1.8左右。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所高層提出“房住不炒”,但房價與貨幣政策似乎也出現了背離。房產作為我國居民配置比例最大的資產,其價格應該與貨幣政策環境高度相關。歷史數據表明,房價變化的大趨勢確實受貨幣供應(超發)的影響。自2016年以來,貨幣超發的力度一路下行,目前仍處于下降通道中,但房價同比增速仍維持5%以上,近幾個月甚至出現環比增速上行,這似乎與貨幣政策的大趨勢相背離。

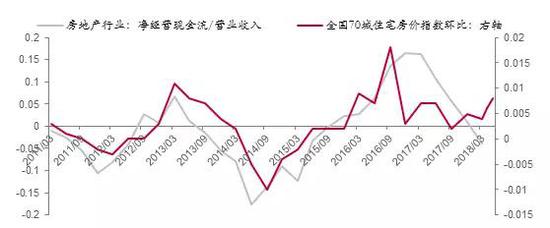

此外,就房地產公司基本面而言,從過去看,房地產公司的現金流狀況與房價變化高度相關。但2018年以來地產公司的現金流狀況仍在繼續惡化,房價環比增速卻出現上漲,這是明顯背離的。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所股價和房價走勢:誰更能昭示未來

以上解釋了房價堅挺但房地產股疲弱、房價與股價之間背離的原因。那么,背離之后,究竟會否彼此回歸,或者房價與股價這兩者走勢中誰更具領先性,能昭示未來?仔細觀察中美兩國的房價與股價的歷史走勢圖,發現當兩者階段性背離時,后續房價向股價靠攏的概率較大,這或許意味著股價更能昭示未來。

既然股價是反映投資者對未來上市公司的預期,理論上講,股票市場每天成交活躍,反映了市場對未來的預期,其價格走勢和估值變化應該更靈敏和有效的反映預期變化。而房地產交易的成本和難度顯然遠高于股票,因此其價格反應可能有所滯后。對此,我們可以做一些實證分析。

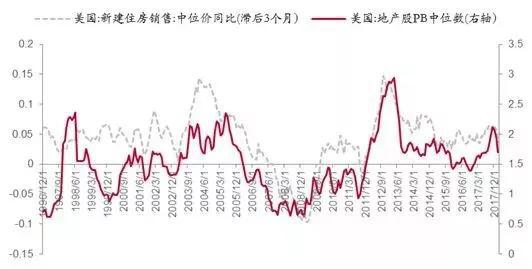

先從美國市場來看,美國地產股的估值和股價大約領先房價3個月。將美國地產股估值與3個月后的房價進行比較,可以發現兩者表現高度一致,呈現明顯的正相關性。從1996年底到今年5月,地產股PB值與滯后3個月的新建住房中位價同比數據相關系數高達0.71。

來源:Bloomberg,中泰證券研究所

來源:Bloomberg,中泰證券研究所美國地產股股價同樣領先房價3個月左右,取3個月后的新建住房中位價同比數據與地產股股價相比,兩者走勢大體一致,尤其是在2005年后,兩者相關系數達0.60。

來源:Bloomberg,中泰證券研究所

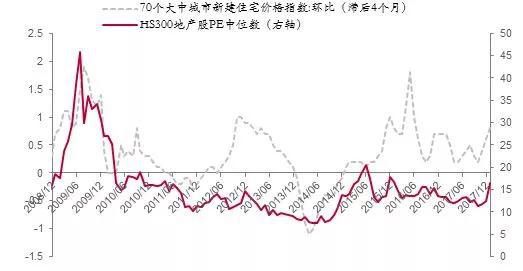

來源:Bloomberg,中泰證券研究所再看A股地產股與國內房價的關系,地產股估值則大約領先房價數據4個月左右,股價表現則大約領先房價6個月左右。A股市場中,地產股估值與房價關系與美股相似,股市估值大約領先房價數據4個月左右,相關性也很明顯。從2008年底到今年5月,滬深300地產指數PE值與4個月后的新建住宅價格環比數據相關系數為0.57。之所以取滬深300地產指數,是因為A股中有數量較多的中小地產公司,他們或涉及非地產業務、或經常涉及并購重組等其他題材概念,股價表現跟地產業務的關系較弱,滬深300地產指數則基本剔除了這些小地產公司。

來源:Wind,中泰證券研究所

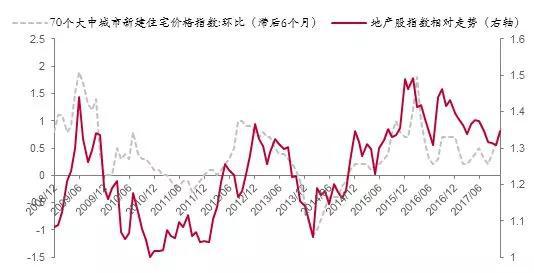

來源:Wind,中泰證券研究所A股股價的領先期則更長,大約領先房價6個月左右,但相關性則相對弱一點。從2008年底到今年5月,地產股指數的相對凈值數據與6個月后的新建住宅價格數據相關系數為0.51。

來源:Wind,中泰證券研究所

來源:Wind,中泰證券研究所相較于美股市場,國內房價滯后股價表現的時間更長,這或許與國內房產交易的便利度(受調控政策、戶籍制度等影響)遠不如美國有關,因此也導致了股市與房市數據的相關性略低。

可見,無論在A股市場還是美股市場中,股市指標均領先于樓市。相比較而言,國內房價相對于房地產股的表現更加滯后。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:謝海平

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。