文/范保群(北京大學(xué)國家發(fā)展研究院)、姜建剛(湖南師范大學(xué))

內(nèi)容摘要:中國世界級企業(yè)的競爭力持續(xù)不斷增強(qiáng),但結(jié)構(gòu)問題也相當(dāng)突出。本報(bào)告基于《財(cái)富》雜志公布的2017年全球500強(qiáng)企業(yè)名單,對中國世界級企業(yè)的結(jié)構(gòu)進(jìn)行比較分析,發(fā)現(xiàn)結(jié)構(gòu)失衡問題仍然是中國世界級企業(yè)面臨的主要問題。結(jié)構(gòu)失衡的表現(xiàn)體現(xiàn)為:企業(yè)平均利潤率與宏觀經(jīng)濟(jì)增速下滑以及資源錯配保持高度一致性、金融公司與非金融公司的結(jié)構(gòu)依然嚴(yán)重失衡、央企與地方國企以及民企的結(jié)構(gòu)差異明顯、與主要發(fā)達(dá)國家相比我國世界級企業(yè)的行業(yè)比較單一和低端。在經(jīng)濟(jì)全球化下,為了提高中國企業(yè)的持續(xù)競爭力和影響力,促進(jìn)國內(nèi)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化與升級,應(yīng)高度重視結(jié)構(gòu)性問題產(chǎn)生的扭曲影響,在提高我國世界級企業(yè)競爭力與影響力的同時(shí),優(yōu)化我國世界級企業(yè)的布局,進(jìn)而帶動中國企業(yè)整體國際競爭力的提升。

2016-2017年度我國世界級企業(yè)再次取得新進(jìn)展,《財(cái)富》雜志公布的全球500強(qiáng)企業(yè)中,我國上榜的企業(yè)個(gè)數(shù)持續(xù)僅次于美國,上榜企業(yè)高達(dá)115家,比上一年增加5家。這是我國加強(qiáng)體制改革,積極發(fā)展世界級企業(yè)(全球公司)和經(jīng)濟(jì)實(shí)力強(qiáng)大的進(jìn)一步體現(xiàn);也是提高競爭力,做強(qiáng)做大中國企業(yè)的內(nèi)在要求。雖然筆者曾撰文要重視我國世界級企業(yè)的結(jié)構(gòu)失衡問題(詳見范保群等(2014)),但根據(jù)2017年《財(cái)富》雜志公布的有關(guān)數(shù)據(jù),可以發(fā)現(xiàn):中國世界級企業(yè)的結(jié)構(gòu)失衡問題依然相當(dāng)突出,結(jié)構(gòu)的優(yōu)化與調(diào)整仍是當(dāng)前及今后一段時(shí)間迫切需要改善的方向。

一、企業(yè)利潤率與經(jīng)濟(jì)增速下滑及資源錯配一致

從利潤率來看,2016-2017年度,我國世界級企業(yè)利潤率的平均水平為5.28%,比上年下降了0.3%。在上榜的33個(gè)國家與地區(qū)當(dāng)中,我國世界級企業(yè)的利潤率排名處于中等略微偏上的水平。與世界的平均利潤率相比,我國世界級企業(yè)的利潤率低了0.22個(gè)百分點(diǎn)。造成我國世界級企業(yè)利潤率下滑以及利潤率低于世界平均水平的原因主要有兩點(diǎn)。一方面,新常態(tài)下,我國GDP增長速度持續(xù)放緩,國內(nèi)市場萎縮。另一方面,產(chǎn)業(yè)中的資源錯配依然比較嚴(yán)峻,產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整與升級尚未完成,經(jīng)濟(jì)增長的質(zhì)量并不高。

從跨國比較來看,我國與美國的利潤率之間的差距較為穩(wěn)定,與美國相比,2016-2017年底我國世界級企業(yè)的利潤率仍然低了約2.29個(gè)百分點(diǎn)。這主要是我國世界級企業(yè)創(chuàng)造附加值的能力仍相對較低。但與日本、法國、德國、英國其他世界級企業(yè)主要來源國相比,我國世界級企業(yè)的利潤率最高。從宏觀方面來看,這主要是我國經(jīng)濟(jì)總量位居世界第二,本土經(jīng)濟(jì)規(guī)模比這些國家都要大所致,同時(shí)歐洲債務(wù)危機(jī)給法國、德國、英國等這些國家的經(jīng)濟(jì)帶來較大負(fù)面沖擊。在金磚國家中,我國世界級企業(yè)的利潤率比俄羅斯約低5.49%,但比印度約高1.25%、比巴西約高1.57%。比俄羅斯的利潤率低,這主要是因?yàn)榘l(fā)達(dá)國家對俄羅斯經(jīng)濟(jì)制裁尤其是石油制裁的力度降低,俄羅斯的石油出口量和全球石油價(jià)格回升。

二、金融與實(shí)體失衡:金融公司與非金融公司的二元結(jié)構(gòu)比較

2017年中國上榜的20家世界級金融公司的利潤總額為20.05萬億美元,為中國所有上榜企業(yè)利潤總額的60.15%;世界級非金融公司利潤總額約占全部上榜企業(yè)利潤總額的39.85%。其中18家大陸金融公司的利潤總額為19.54萬億美元,占所有大陸上榜企業(yè)利潤總額的64.48%;非金融公司的利潤總額為10.67萬億美元,占所有大陸上榜企業(yè)利潤總額的比例約為35.52%。此18家金融公司的平均利潤率為15.57%,85家非金融公司的平均利潤率為2.36%。

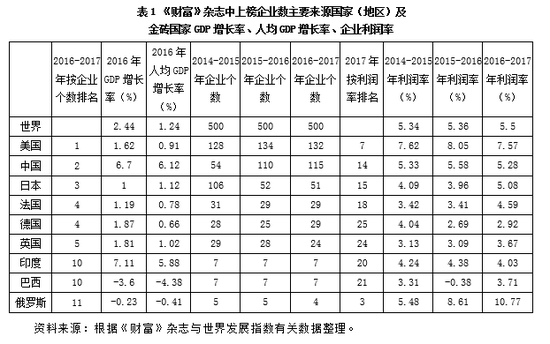

從國際方面的比較來看,如圖1所示,中國大陸上榜的世界級金融公司的利潤率為15.57%,比主要的發(fā)達(dá)國家都高。該水平是美國的1.39倍、日本的2.71倍、德國的4.15倍、法國的2.81倍、荷蘭的7.04倍、英國的5.40倍、加拿大的1.51倍、韓國的4.74倍、澳大利亞的1.46倍。在金磚國家中,中國金融公司的利潤率僅次于俄羅斯,是巴西的2.55倍、印度的192.61倍。總體上,統(tǒng)計(jì)數(shù)據(jù)說明,我國大陸金融公司的利潤率并沒有世界級企業(yè)主要來源國的保持一致,從利潤率方面來看,其存在高度繁榮的格局。

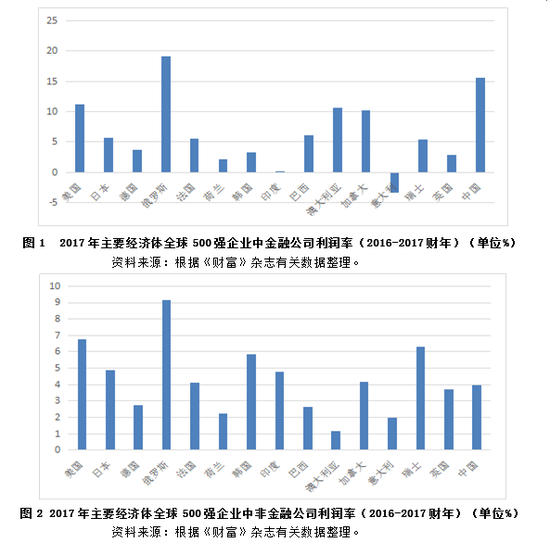

在非金融行業(yè)方面,如圖2所示,中國大陸上榜的世界級非金融公司的利潤率為3.94%,僅為中國金融公司利潤率的0.25倍。和主要發(fā)達(dá)國家及金磚國家對比,中國非金融公司的利潤率也僅居于中等水平。從圖示來看,中國非金融公司的利潤率是美國的0.58倍、日本的0.84倍、德國的1.43倍、法國的0.95倍、英國的1.06倍、加拿大的0.94倍、韓國的0.67倍、澳大利亞的3.31 倍。在金磚國家中,中國非金融公司利潤率也不是最高的,分別僅為俄羅斯與印度的0.43、0.82倍、但為巴西的1.50倍。總體上,統(tǒng)計(jì)數(shù)據(jù)說明,我國大陸非金融公司的利潤率并沒有優(yōu)勢,在一定程度上折射了實(shí)體經(jīng)濟(jì)效益的不景氣。

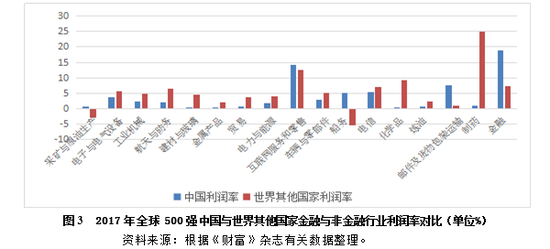

從國家間的比較來看,如圖3所示,中國與世界其他國家在不同行業(yè)間的利潤率也存在一定差距。在17個(gè)產(chǎn)業(yè)中,中國有5個(gè)行業(yè)的利潤率高于世界平均水平,分別是金融、船務(wù)、郵件與包裹及貨物包裝運(yùn)輸、采礦與原油生產(chǎn)、互聯(lián)網(wǎng)服務(wù)和零售。其中金融比世界全部行業(yè)利潤率的平均水平高出11.58%,船務(wù)比世界水平高10.47%,郵件與包裹及貨物包裝運(yùn)輸比世界水平高6.77%。中國利潤率嚴(yán)重落后世界平均水平的5個(gè)行業(yè)則依次為制藥、化學(xué)品、建材與玻璃、航天與防務(wù)、貿(mào)易。其中,制藥比世界水平低了23.84%,化學(xué)品比世界水平低9.15%。整體上,統(tǒng)計(jì)數(shù)據(jù)說明,我國金融業(yè)高出世界其他國家金融業(yè)利潤率的水平遠(yuǎn)遠(yuǎn)大于其他行業(yè)。

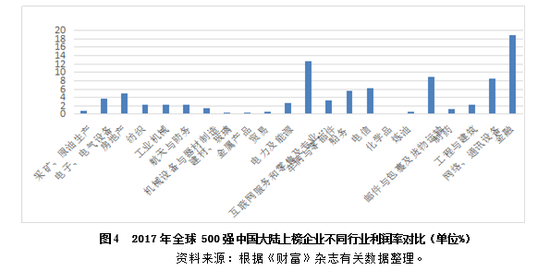

如圖4所示,中國在本國國內(nèi)不同產(chǎn)業(yè)之間的利潤率也存在很大差異。利潤率最高的6個(gè)行業(yè)分別為金融、互聯(lián)網(wǎng)服務(wù)與零售(含一家專業(yè)零售)、郵件包裹及貨物運(yùn)輸、網(wǎng)絡(luò)、通訊與通訊設(shè)備、電信等相對壟斷以及高新技術(shù)行業(yè)。利潤率最低的六個(gè)行業(yè)分別為化學(xué)品、建材與玻璃、貿(mào)易、煉油、采礦和原油生產(chǎn)等行業(yè)。總體上,金融業(yè)的利潤率獨(dú)占鰲頭。

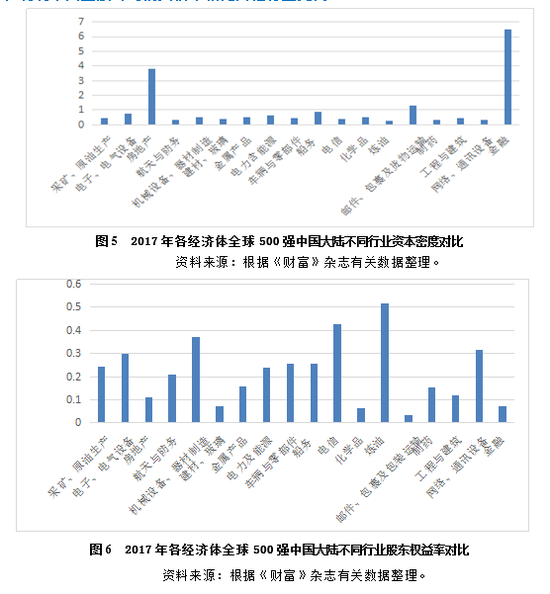

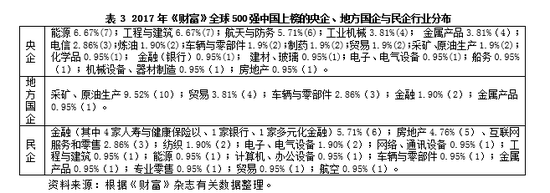

如圖5所示,在資本密度(總資產(chǎn)與就業(yè)人數(shù)之比)方面,金融、房地產(chǎn)、郵件與包裹及貨物包裝運(yùn)輸、船務(wù)、電子和電氣設(shè)備的水平最高;煉油、航天與防務(wù)、制藥、網(wǎng)絡(luò)與通訊設(shè)備、建材與玻璃的資本密度水平最低。在股東權(quán)益率(股東權(quán)益與總資產(chǎn)之比)方面,如圖6所示,水平最高的6個(gè)行業(yè)是電信、機(jī)械設(shè)備與器材制造、網(wǎng)絡(luò)與通訊設(shè)備、電子和電氣設(shè)備、車輛與零部件、船務(wù);水平最低的6個(gè)行業(yè)是煉油、郵件與包裹及貨物包裝運(yùn)輸、化學(xué)品、建材與玻璃、金融、房地產(chǎn)。金融業(yè)較低的股東權(quán)益率,說明中國金融公司的負(fù)債率相比其他行業(yè)更高。

三、所有制結(jié)構(gòu)失衡:央企、地方國企與民企的三級比較

在105家大陸上榜企業(yè)中,國有企業(yè)共78家[2],占比74.29%,其中央企48家,占比45.714%,地方國企共20家,占19.05%;民企27家,占比25.72%。總體來看,相對于央企,民企的排名相對落后,這也符合預(yù)期,同時(shí)反應(yīng)了目前我國世界級民企的實(shí)力較之央企仍然遠(yuǎn)遠(yuǎn)落后。在排名1-100之間,國企共16家,央企和地方國企共11家,而民企僅3家。在排名101-200之間,國企有18家,央企和地方國企共14家,民企只有3家。在排名201-300之間,國企有13家,并且全部是央企和地方國企,民企只有7家。在排名301-400之間,國企有21家,央企和地方國企共20家,民企僅5家。在排名401-500之間,國企共有10家,都為央企或地方國企,民企則達(dá)到8家。但民營企業(yè)也取得較大進(jìn)步,部分有潛力的企業(yè)具備非常好的國際競爭力。如華為公司和聯(lián)想集團(tuán)在通信領(lǐng)域?qū)嵙π酆瘢瘓F(tuán)通過并購沃爾沃在汽車領(lǐng)域獨(dú)樹一幟,騰訊公司則在互聯(lián)網(wǎng)領(lǐng)域異軍崛起。從央企和地方國企的比較情況來看,當(dāng)前地方國企的排名總體上較央企仍有較大差距;而且和民企相比,進(jìn)入500強(qiáng)的企業(yè)家少,在排名1-300之間的企業(yè),地方國企也沒有占據(jù)明顯優(yōu)勢,甚至更為落后,這也反應(yīng)了我國地方國企發(fā)展動力并不足,其潛力有待挖掘。

在產(chǎn)業(yè)方面,央企產(chǎn)業(yè)分布最廣,達(dá)到18個(gè)產(chǎn)業(yè)。能源、工程與建筑此兩個(gè)大行業(yè)分布的企業(yè)個(gè)數(shù)比例并列第一,兩者都高達(dá)6.67%。航天與防務(wù)類居第二,比例為5.71%。工業(yè)機(jī)械和金屬產(chǎn)品兩個(gè)行業(yè)并列第三,達(dá)到3.81%。電信的比例位于第四,數(shù)值為2.86%。煉油、車輛與零部件、制藥、貿(mào)易、采礦、原油生產(chǎn)5個(gè)產(chǎn)業(yè)的比例均為1.9%,化學(xué)品、商業(yè)儲蓄、建材、玻璃、電子、電氣設(shè)備、船務(wù)、機(jī)械設(shè)備、器材制造、房地產(chǎn)七個(gè)產(chǎn)業(yè)的比例都為0.95%。地方國有企業(yè)門類比較單一,分布在5個(gè)產(chǎn)業(yè),以采礦、原油生產(chǎn)為主,比例高達(dá)9.52%;貿(mào)易產(chǎn)業(yè)的比例次之,占3.81%;車輛與零部件所占比例居第三,達(dá)到2.86%;金融業(yè)占1.90%;此外金屬產(chǎn)品占0.95%。

民企產(chǎn)業(yè)相對分散,分布在14個(gè)產(chǎn)業(yè)。金融業(yè)比例最高,達(dá)到5.71%;房地產(chǎn)位居第二,比例達(dá)到4.76%;互聯(lián)網(wǎng)服務(wù)和零售產(chǎn)業(yè)居第三,占2.86%;紡織和電子、電氣設(shè)備均為1.9%。其他網(wǎng)絡(luò)、通訊設(shè)備、工程與建筑、能源、計(jì)算機(jī)、辦公設(shè)備、車輛與零部件、金屬產(chǎn)品、多元化金融、專業(yè)零售、貿(mào)易以及航空的比例都為0.95%。

在利潤率方面,如表4所示,民企的利潤率比國企高約0.44%,但比央企約高3.33%,比地方國企約高2.57%;國企的利潤率比世界水平約低0.40%,央企的利潤率比地方國企約高0.76%。在資產(chǎn)收益率方面,民企、央企以及地方國企均比世界水平低,但民企的資產(chǎn)收益率均比央企和地方國企高,此外,央企的水平低于地方國企。在資產(chǎn)周轉(zhuǎn)率方面,民企比國有企業(yè)要高,但比央企和地方國企的水平都低。盡管央企的資產(chǎn)周轉(zhuǎn)率低于世界水平,但央企和地方國企的水平都比世界水平高。在人均創(chuàng)收方面,民企的水平比國企(含央企與地方國企)高,同時(shí)比世界水平也要高,而央企水平高于地方國企。在股東權(quán)益率方面,民企水平國有企業(yè)非常接近,但比央企低,比地方國企高。央企的股權(quán)收益率比世界水平高,而地方國企則相反。

從非金融行業(yè)方面的效率來看,如表5所示,國有企業(yè)的利潤率比大陸平均水平低了約1.11%,比民營企業(yè)約低2.86%,但央企的利潤率比地方國企的利潤率約高0.97%,值得慶喜的是,民營企業(yè)的利潤率比世界平均值約高0.13%。在資產(chǎn)收益率方面,民營企業(yè)的水平比央企和地方國有企業(yè)都要高,其中比央企高約高1.1%,比地方國企約高1.23%,但比世界水平低了0.81%;同時(shí)無論央企還是地方國企,兩者的資產(chǎn)收益率均低于世界平均水平。從利潤率和資產(chǎn)收益率兩個(gè)指標(biāo)來看,民營的效益最高,央企次之,地方國企最差。在資產(chǎn)周轉(zhuǎn)率方面,民企的水平低于國企,但比央企高,比地方國企低。同時(shí),根據(jù)國際比較,可以發(fā)現(xiàn)地方國企的水平比世界平均水平高,民企和央企都比世界水平低。在人均創(chuàng)收方面,民企比國有企業(yè)與世界水平都要高,央企比地方國企水平低;國有企業(yè)的人均創(chuàng)收低于世界平均水平,但地方國企業(yè)的人均創(chuàng)收高于世界水平。在股權(quán)收益率方面,民企略高于地方國企,但比央企低。而且無論央企、地方國企還是民企,它們的股權(quán)收益水平都低于世界水平。

四、國際布局不均衡:中、美、日、德四國行業(yè)的競爭格局對比

中國和美國都上榜的行業(yè)有14個(gè)行業(yè)。從美國方面來看,15個(gè)行業(yè)[14]不會面臨來自中國的強(qiáng)大競爭對手。從中國方面來看,6個(gè)行業(yè)不會面臨來自美國的強(qiáng)大競爭對手[15]。這6個(gè)行業(yè)總體上并非創(chuàng)新驅(qū)動型的行業(yè),對高新技術(shù)的門檻相對較低。

中國和美國都上榜的行業(yè)有11個(gè)。對中國而言,有9個(gè)行業(yè)[16]不會面臨來自日本的世界級競爭對手。這些行業(yè)主要包含一些技術(shù)含量相對低,增長較為粗放,新興的互聯(lián)網(wǎng)服務(wù)或者涉及到國家的航空國防安全事務(wù)。對日本而言,在5行業(yè)[17]不會面臨來自中國的世界級對手。

中國和德國都上榜的行業(yè)有11個(gè)。對中國而言,有14個(gè)行業(yè)沒有來自德國的世界級對手[18],這些行業(yè)也主要是一些技術(shù)水平低、基礎(chǔ)性行業(yè)、以及新興的需要廣大消費(fèi)者的互聯(lián)網(wǎng)服務(wù)有關(guān)行業(yè)。對德國而言,有6個(gè)行業(yè)沒有來自中國的世界級對手。[19]

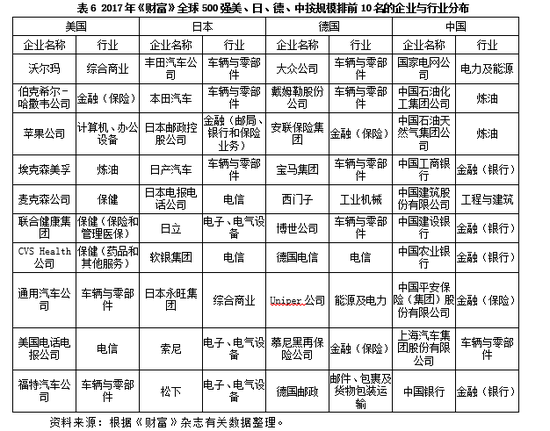

從營業(yè)收入來看,如表6所示,中國、美國、日本、德國排名前十的行業(yè)分布差異很大。美國上榜的行業(yè)較為多元化,主要涉及競爭較為激烈的消費(fèi)型服務(wù)業(yè),傳統(tǒng)行業(yè)與高新行業(yè)并存。包括3家保健、2家車輛與零部件、1家綜合商業(yè)、1家金融(保險(xiǎn)公司)、1家計(jì)算機(jī)和辦公設(shè)備、1家煉油、1家電信公司。日本上榜的企業(yè)主要是自動化和數(shù)字化相對強(qiáng)的行業(yè),包含3家車輛與零部件、3家電子與電器設(shè)備、2家電信、1家金融(為郵局、銀行和保險(xiǎn)業(yè)務(wù))、1家綜合商業(yè)公司。德國上榜的企業(yè)有4家車輛與零部件、2家金融(均為保險(xiǎn))、1家電信、1家工業(yè)機(jī)械、1家能源及電力、1家郵件與包裹及貨物包裝運(yùn)輸。中國上榜的企業(yè)主要是壟斷性強(qiáng)、審批門檻高的金融與資源型行業(yè),包括5家金融(其中4家銀行、1家保險(xiǎn))、2家煉油、1家電力及能源、1家建筑與工程、1家車輛與零部件公司。

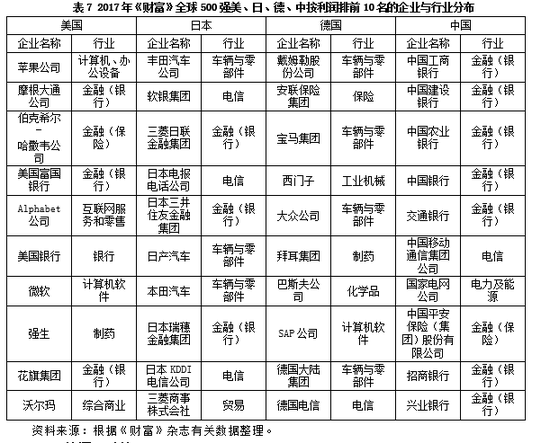

從利潤方面來看,如表7所示,中國、美國、日本、德國排名前十的行業(yè)分布差異也很大。美國的行業(yè)分布主要在6個(gè)大的行業(yè),其中5家為金融行業(yè),3家和計(jì)算機(jī)或互聯(lián)網(wǎng)服務(wù)

有關(guān)(其中1家計(jì)算機(jī)與辦公設(shè)備、1家互聯(lián)網(wǎng)服務(wù)與零售、1家計(jì)算機(jī)軟件),1家綜合商業(yè),1家個(gè)綜合制藥。日本的行業(yè)分布在4個(gè)部門,車輛與零部件、金融與電信三足鼎立。德國的行業(yè)相對分散度高,涉及7個(gè)行業(yè),自動化相對強(qiáng)的車輛與零部件占據(jù)4家。中國的行業(yè)分布相當(dāng)單一,都是壟斷部門,主要涉及3個(gè)大的行業(yè),其中8家集中在金融領(lǐng)域,這8家當(dāng)中有7家屬于銀行系統(tǒng)。1家電信領(lǐng)域,1家電力及能源領(lǐng)域。

五、結(jié)語及建議

世界級企業(yè)是國家綜合實(shí)力和國際競爭力的直接體現(xiàn)。基于《財(cái)富》雜志公布世界級企業(yè)的數(shù)據(jù)與行業(yè),通過比較發(fā)現(xiàn),雖然中國的世界級企業(yè)整體實(shí)力已經(jīng)取得長足進(jìn)展,但仍處在規(guī)模大而質(zhì)量和效益不高、核心競爭力較弱的困局當(dāng)中,許多方面仍然存在結(jié)構(gòu)失衡問題。我們必須重視失衡問題對世界級企業(yè)自身及中國世界級企業(yè)整體布局乃至中國經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的中長期影響,并有針對性地解決這些結(jié)構(gòu)性失衡,以進(jìn)一步提升中國世界級企業(yè)的水平和國際競爭能力。

1.我國世界級企業(yè)利潤率與宏觀經(jīng)濟(jì)增速下滑的同步性,說明新常態(tài)下國內(nèi)市場的繁榮情況嚴(yán)重制約我國世界級企業(yè)的盈利能力,國內(nèi)市場仍然是我國世界級企業(yè)主要的需求和供給市場。同時(shí),我國世界級企業(yè)利潤率低于世界平均水平和我國經(jīng)濟(jì)增速超過世界平均水平表明,我國世界級企業(yè)利潤率下滑與國內(nèi)資源錯配交織在一起。建議從兩方面入手:一方面,堅(jiān)持供給側(cè)改革,發(fā)揮需求側(cè)的拉動作用,降低體制成本,依托創(chuàng)新跨越“中等收入陷阱”,繼續(xù)深化產(chǎn)業(yè)結(jié)構(gòu)調(diào)整與升級,促進(jìn)資源的優(yōu)化配置,鞏固經(jīng)濟(jì)中高速發(fā)展,防止經(jīng)濟(jì)增速進(jìn)一步下滑,提高經(jīng)濟(jì)增長質(zhì)量。另一方,鼓勵中國企業(yè)尤其是世界級企業(yè)進(jìn)一步加強(qiáng)參與全球分工,拓展國際化業(yè)務(wù),鼓勵和支出企業(yè)“走出去”,利用多元化的國際市場擺脫對國內(nèi)市場的過度依賴,降低國內(nèi)市場風(fēng)險(xiǎn)與波動對企業(yè)的負(fù)面沖擊。

2.我國世界級金融公司與非金融公司的結(jié)構(gòu)依然存在嚴(yán)重失衡,說明金融市場尚不健全,金融市場與商品市場的二元結(jié)構(gòu)仍然相當(dāng)明顯,金融改革仍然任重道遠(yuǎn)。建議進(jìn)一步深化金融市場改革,積極引入競爭機(jī)制,放寬對金融領(lǐng)域的進(jìn)入門檻,積極推行利率市場化;構(gòu)建多層次的資本市場體系,促進(jìn)金融資本與商品市場的有機(jī)結(jié)合,提高資本的利用效率,降低融資難的制度性約束對民營企業(yè)推動產(chǎn)業(yè)升級產(chǎn)生的障礙;加強(qiáng)對金融資本的杠杠與債務(wù)風(fēng)險(xiǎn)管理,防止金融泡沫與風(fēng)險(xiǎn)。

3.央企與地方國企以及民企的結(jié)構(gòu)差異明顯。這反映了效率的差異在相當(dāng)大的程度上與所有制的制度性因素有關(guān),繼續(xù)深化改革與規(guī)范治理不容置疑。建議加快推行國有企業(yè)的分類改革,尤其是地方國有企業(yè)要積極引進(jìn)戰(zhàn)略合作者,大力促進(jìn)混合所有制模式的發(fā)展,掃除利益固化以及因監(jiān)管不力形成國有資產(chǎn)流失對國有企業(yè)混合所有制改革帶來的障礙。采用現(xiàn)代企業(yè)制度規(guī)范國有企業(yè)治理,堅(jiān)持政企分離,保障非公有制經(jīng)濟(jì)公平公正的市場地位。

4.我國和世界級企業(yè)主要來源國的行業(yè)不均衡,反應(yīng)了我國世界企業(yè)的行業(yè)分布主要是壟斷性或附加值低的領(lǐng)域。建議通過引入競爭機(jī)制加強(qiáng)對壟斷企業(yè)的改革,減少要素流動的制度性障礙,優(yōu)化資源配置;在發(fā)揮傳統(tǒng)比較優(yōu)勢的同時(shí),積極鼓勵技術(shù)的引進(jìn)、改造與創(chuàng)新,依托技術(shù)促進(jìn)企業(yè)轉(zhuǎn)型升級,推動產(chǎn)業(yè)的高端信息化與技術(shù)化,大力培育和發(fā)展高新技術(shù)等高端與新興產(chǎn)業(yè)。

(本文作者介紹:北京大學(xué)國家發(fā)展研究院研究員、助理院長、BiMBA商學(xué)院常務(wù)副院長)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼