意見領袖 | 溫彬、張麗云、原宏敏

摘要

2024年以來,在多項監管調整的共同驅動下,理財市場迎來快速擴容,但同時也面臨著轉型壓力:

一是,手工補息叫停驅動下的存款搬家加速理財擴容,但從資產端對理財凈值形成拖累。上半年,理財市場規模增速遠超往年同期,估算“手工補息”叫停直接導致的存款向理財搬家規模在0.9萬億元附近;下半年,隨著手工補息叫停的增量影響基本結束,存款逐步向銀行體系回流,存續規模增速將趨緩,年末或在31萬億元左右。收益率方面,固收類理財收益率上半年“先上后下”、現管類理財收益率平滑下行,短期均有所企穩;下半年,理財收益率預計仍面臨一定下行壓力。

二是,中小行存量理財業務面臨清退、行業集中度預計進一步上升。后續城農商行多數存量業務將向國股行理財子轉移,行業集中度預計上升,國股行財富管理業務經營優勢進一步凸顯。

三是,監管趨嚴下,信托委外占比或高位回落、理財減持存款加快。隨著信托通道受限,理財產品凈值化程度預計提升,但產品凈值波動加大,在穩負債需求下,“低波、穩健”策略有望延續。此外,受手工補息叫停、保險資管監管調整影響,超配存款現狀或緩解,信用債和同業存單配置比例有望上升,短久期預計仍為主要增配方向。

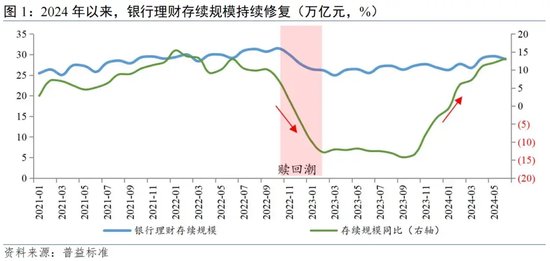

一、規模:“手工補息”叫停加速理財擴容,下半年規模增速或回歸常態

2024年以來,理財市場持續快速修復,規模增速遠超往年同期,主要受債市利率下行和“手工補息”叫停驅動。按普益標準口徑估算,截至6月末,銀行理財存續規模約28.9萬億元,同比增速升至13.2%。整體來看,上半年理財市場擴容主要源于債市利率下行和“手工補息”叫停。其中,一季度,債市利率下行利好固收類理財凈值修復;與此同時,隨著存款掛牌利率再度下調和理財收益率改善,比價效應助推理財規模增長。二季度,債市利率持續低位運行,對理財市場的增量貢獻有限,但4月以來“手工補息”叫停出臺,帶動銀行存款大規模向理財等非銀機構搬家,理財擴容進一步提速。

對比理財存續規模的季節性變化情況,以1月末存續規模為基準(錄得26.5萬億元),4-6月存續規模較1月增幅分別為11.2%、12.7%和10%,同期往年平均水平分別為2.9%、3.1%和-1.2%,差距逐漸放大至6月末的11.2個百分點,理財增長的超季節性幅度加大。

考慮到二季度以來理財收益率面臨一定的下行壓力、比價效應對規模的增量貢獻有限,二季度理財規模的超額增長或主要源于“手工補息”叫停驅動下的存款搬家。具體而言,4月,銀行理財存續規模在跨季后實現大幅增長,錄得29.3萬億元,環比增加2.5萬億元,其中固收類貢獻增量1.6萬億元,現金管理類貢獻增量0.9萬億元,均大幅高于往年同期水平,主要源于“手工補息”叫停驅動下存款向理財搬家。5月,理財規模延續增勢,呈現“小月不小”特征,月末增長至29.6萬億元,環比增加0.3萬億元,其中,現金管理類規模減少0.15萬億元,與去年同期基本持平;固收類規模超季節性增長0.6萬億元,仍然受到存款搬家拉動,但增長放緩或表明“手工補息”叫停的增量影響峰值已過。6月,季末資金回表下,理財規模下降至28.9萬億元,環比減少0.7萬億元,其中,現金管理類規模減少0.8萬億元,固收類規模持平上月,變化幅度整體回歸季節性水平,“手工補息”叫停的增量影響或基本結束。整體來看,二季度以來理財擴容進一步提速,主要源于“手工補息”叫停驅動銀行存款向理財市場搬家。固收類成為存款向理財市場轉移的主要去向,主要得益于固收類理財收益率相較于銀行存款利率具備比價優勢;而現金管理類產品由于持有存款類資產比例較高,同樣受“手工補息”叫停影響,存在一定流出壓力。

估算“手工補息”叫停直接導致的存款向理財搬家規模在0.9萬億元附近。根據季節性規律對固收類理財規模增量進行拆分,4月,往年季后回流帶動規模增長約0.61萬億元(2021-2023年均值),今年當月超額增量約0.94萬億元,其中0.19萬億元來自現管類理財向固收類轉移規模,0.75萬億元或來自“手工補息”叫停直接導致的存款搬家規模。5月,現金管理類減少規模與往年同期基本一致,固收類規模超額增量約0.18萬億元,近似為當月存款向理財搬家規模。6月,現金管理類和固收類理財規模變化均符合季節性。因此,根據理財規模的季節性變化規律,推算“手工補息”叫停直接導致的存款向理財搬家規模在0.9萬億元附近,其中主要流向固收類理財產品。

后續來看,2024年下半年理財存續規模有望穩中有升,年末規模或增至31萬億元附近,但增速較上半年放緩,三季度起存款或逐步向銀行體系回流。截至7月7日,理財存續規模跨季后加速回補,按普益標準口徑估算,理財市場存續規模約29.6萬億元,單周增加約0.7萬億元。考慮到“手工補息”叫停的增量影響基本結束,下半年理財規模增速較上半年放緩,估算年末存續規模或增至31萬億元附近。伴隨債市利率降至低位、監管引導加強,以及底層高收益存款資產減少,理財等產品的收益率也會逐步下行,吸引力減弱,引致存款逐步從非銀向銀行體系回流,但這一過程可能不會“一蹴而就”。

中長期來看,理財存續規模進一步的增長點,一方面在于,隨著商業銀行進一步加強負債成本管理,存款掛牌利率可能延續下調,在“比價效應”下,只要理財產品的配置性價比仍在,就會繼續帶動存款脫媒,向理財市場等轉移。另一方面在于,高收益資產難尋、公眾風險偏好下降,資金回流至風險較低的固收類產品。商業銀行和理財子公司進一步完善“固收+”產品貨架,在做好“低波、穩健”主線外,豐富美元理財、黃金理財等高彈性支線品類,緊密結合客戶需求實現銷售發力,將推動財富管理業務進一步擴容。

二、結構:國有行理財市場份額提升,中小行存量理財業務面臨清退

今年上半年,理財機構競爭格局具有兩大特點:一是,國有行理財規模實現較快增長、市場份額提升,主要受到“手工補息”叫停驅動下存款搬家的短期影響,預計下半年增速回歸常態;二是,股份行理財份額維持市場主體地位,產品發行持續發力,主要源于財富管理經營戰略的長期驅動。后續隨著中小行存量理財逐漸清退,理財市場份額預計進一步向國股行集中,中小行理財業務或側重以代銷為主。

從存續產品角度,分大類機構看,“手工補息”叫停對國有行理財擴容帶來較大助益。具體而言,截至2024年6月末,國有行理財子合計存續規模約9.1萬億元,較2023年末增加0.9萬億元,增幅11.5%;存續規模占比由上年末的31.4%提升至32.7%。股份行理財子二季度末存續規模合計約12.2萬億元,較2023年末增加0.8萬億元,增幅6.6%;存續規模占比維持在44%附近。細分機構看,上半年,國有行理財子中,交銀理財和中郵理財存續規模大幅增加,分別增加2317億元和1867億元,增幅18.8%和25.4%;股份行中,增速較快的光大理財、浦銀理財、華夏理財的存續規模分別增加1986億元、1860億元和1309億元,增幅15.7%、19.5%和22%。分產品類型看,上半年除渤銀理財、青銀理財外,其他理財子現金管理類規模均較年初大幅下滑,主要源于超配存款,受存款利率變化影響較大,產品線進一步向固收類側重。

整體來看,理財子擴容主要集中在二季度,對國有行而言,由于其“手工補息”現象較為明顯,隨著監管叫停帶動存款向理財搬家,該部分存款在短期內為國有行理財擴容帶來較大增量貢獻,預計下半年增速將回歸常態;對股份行而言,除了受到存款搬家的影響外,其在經營戰略上相較于國有行更加注重財富管理業務轉型升級,預計將長期推動理財規模增加。

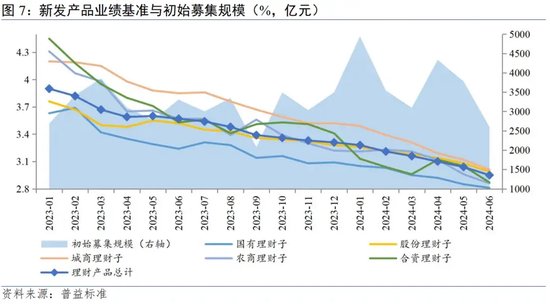

從新發產品數量和募集規模角度,國有行新發產品募集能力邊際改善,股份行新發產品維持市場主導。上半年,理財子合計新發產品約7966個、同比增加55%,初始募集規模約2.2萬億元、同比增加16%。其中,國有行上半年新發產品約1964個、同比增加48%,新發產品募集能力邊際改善,上半年初始募集規模6280億元、同比增加4%,增速較一季度時的-7%改善約11個百分點,實現正增長;股份行新發產品數量和募集規模持續發力、維持市場主導,上半年新發產品約3953個、同比增加約82%,初始募集規模1.2萬億元、同比增加約34%,增速均遠超行業平均水平;城農商行新發產品數量增長放緩、募集規模下滑,上半年新發產品約1907個、同比增加約22%,增速較一季度的29%有所放緩,初始募集規模3478萬億元、同比減少約8%,下滑幅度較一季度的-5%進一步放大。

從新發產品業績基準角度,新發產品業績基準延續下行趨勢,截至6月末,新發產品平均業績比較基準較2023年末下滑36bp至2.95%。對比各類銀行理財子新發產品,截至6月末,股份行、國有行、城農商行的新發產品平均業績比較基準分別為2.81%、2.99%、2.99%,分別較2023年末下滑20bp、29bp、50bp。

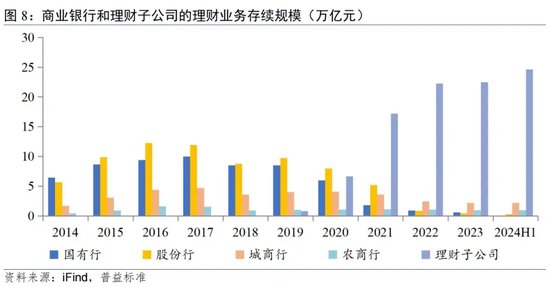

中小行存量理財業務面臨出清,市場集中度預計提升。據相關報道,監管總局近期要求未設立理財子的商業銀行在2026年前有序清理存量理財業務。按照《理財新規》要求,商業銀行應通過獨立法人地位的子公司開展理財業務,因此本次監管要求旨在進一步推動理財市場規范化經營,化解存量理財產品風險。截至2024年6月末,商業銀行自有理財業務規模約3.7萬億元,其中本次要求涉及的城農商行自營存量部分,規模約3.2萬億元。實際上,自《理財新規》實施以來,中小銀行已逐步壓降理財業務規模,目前存量業務僅占約11%,較2023年末已下行1個百分點,呈現下行趨勢。

后續來看,城農商行多數存量業務將向國股行理財子轉移,行業集中度預計上升。隨著行業逐步整合,國股行覆蓋客戶渠道和資產配置,其財富管理業務經營優勢凸顯,而中小行財富管理業務或側重代銷為主,市場份額預計下滑。

三、收益:理財收益率短期企穩,下半年或面臨一定下行壓力

2024年上半年,受債市走強提振,理財收益率整體較2023年末有所改善。截至6月30日,理財市場近6月年化收益率中樞約3.63%,較2023年末提升約75bp。占市場主導地位的固收類理財益率整體較2023年末有所改善。6月末固收類理財近6月年化收益率中樞3.74%,較2023年末提升約48bp。

從固收類產品來看,上半年收益率“先上后下”、短期企穩,最小持有期固收類收益較為穩健。一季度固收類收益率震蕩上行,截至3月31日,日開、最小持有期、定開固收理財近3月年化收益率中樞分別為2.66%、3.11%和3.61%,分別較2023年末提升3bp、45bp和28bp;二季度有所回落,截至6月30日,日開、最小持有期、定開固收理財近3月年化收益率中樞分別為2.53%、3.05%和3.35%,分別較一季度末回落13bp、6bp和26bp,分別較年內高點回落39bp、66bp和85bp。最小持有期固收類產品收益率較為穩健,在市場收益率處于上行或下行趨勢時均表現出相對優勢。

理財收益率的整體上行,主要源于債券市場走強。上半年,理財的主要底層資產,包括同業存單(AAA)、城投債(AAA)、二級資本債(AAA-)、中短期票據(AAA+)等在內,1年期到期收益率均呈現下行趨勢,截至6月30日,分別降至1.99%、2.05%、2.05%、1.98%,較年初分別下降49bp、61bp、68bp、57bp,較一季度分別下降26bp、31bp、33bp、31bp。

“固收+”類產品收益率較純固收類優勢有所顯現。截至3月31日,“固收+”類理財近3月年化收益率為3.72%,較2023年末提升28bp,與純固收類理財利差大幅收窄,主要得益于權益市場修復對凈值提振;截至6月30日,近3月年化收益率為3.59%,較一季度回落約13bp,其中6月權益市場大幅回撤對“固收+”類產品凈值形成拖累,僅6月當月年化收益率較5月降幅約78bp,但按季度看整體仍未跑輸純固收類產品。后續來看,隨著吸引增量“耐心資本”、叫停轉融通等穩權益市場措施陸續落地,在資產荒背景下,“固收+”類產品依托部分權益市場份額,其收益優勢將進一步顯現,有望成為后續理財機構的增量發力方向。

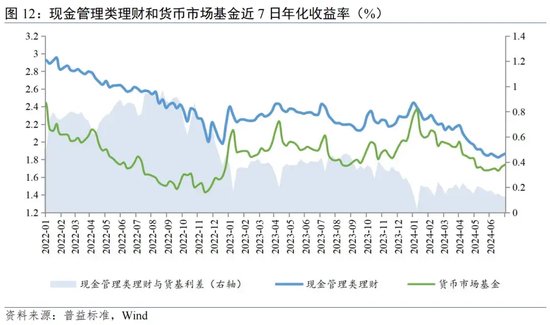

從現金管理類產品來看,一季度收益率相對穩健,二季度受“手工補息”叫停拖累平滑下行后逐漸企穩。截至3月31日,現金管理類理財近7日年化收益率中樞2.17%,二季度末進一步下行至1.89%,降幅28bp;同期,貨基近7日年化收益率中樞1.74%,較一季度降幅32bp;截至6月30日,現金管理類理財和貨基利差擴大至15bp。二季度現金管理類理財收益率出現較快下滑,主要源于4月以來“手工補息”叫停出臺。根據一季度披露數據,現金管理類理財和貨基持有的貨幣市場類或現金類資產占比分別約44.2%和42.4%,受銀行存款利率變化影響的敞口較大。“手工補息”叫停對現金管理類理財收益率有所拖累,但在平滑機制等影響下,收益率未出現跳躍式下滑,贖回壓力較小。細分月度和周度來看,“手工補息“叫停對收益率的負向影響主要集中在4月,5-6月現金管理類理財和貨基收益率均企穩回升。

后續來看,下半年理財收益率或面臨下行一定壓力:一是,由于“手工補息”叫停、保險資管監管調整等措施出臺,理財配置高息存款的渠道被切斷,超配存款情況下凈值面臨下行壓力;二是,信托通道監管趨嚴,降低信托委外或使得理財凈值波動增加,基于穩負債需求,理財整體進一步維持低風險市場定位,“低波、穩健”策略預計延續,對理財收益提升帶來約束;三是,資產荒演繹下,信用利差和期限利差均降至低位,下沉信用或拉長久期性價比有所降低,綜合考慮預計資產配置仍以短久期為主,對理財收益拉動相對有限。

四、配置:信托委外占比或高位回落,短久期信用債和同業存單或為主要增配方向

2022年底贖回潮以來,銀行理財資產配置呈現出的兩大特征,一是通過委外投資補齊短板,二是超配銀行存款降低風險,下半年在監管約束下兩大特征或將迎來轉變:一方面在于,信托平滑機制平抑凈值真實波動等違規操作,引發監管關注,理財借道信托或面臨限制;另一方面在于,“手工補息”叫停等監管調整或加速存款類資產減配,信用債和同業存單配置比例有望上升。

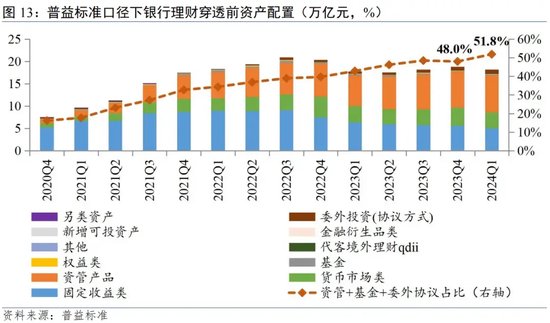

一方面,委外投資比例已升至歷史高位。根據一季度披露數據,銀行理財穿透前的資金投向顯示,資管、委外協議、基金的配置比例總計達51.8%,首次超過半數。細分來看,資管、委外協議、基金占比分別達45.1%、5.32%和1.5%,分別較2023年末提升2.5、0.4和1個百分點。這主要源于在資產荒背景下,隨著負債端持續擴容,資產端面臨較大配置壓力,對委外投資的需求相應增加。

在監管指引下,理財的信托委外占比預計高位回落。信托通道是理財委外投資的重要組成部分,能夠較好的通過“風險準備金”調節和攤余成本法估值平抑凈值波動。近期,某地監管局印發《關于進一步加強信托公司與理財公司合作業務合規管理的通知》,表示將針對轄內信托與理財業務的四大類違規問題開展合規排查,包括平滑機制調節凈值、配合理財交易風險資產、違規投資低評級債券和嵌套存款、違規使用攤余成本法,引發市場對后續信托通道全局性監管調整的擔憂。后續來看,在監管指引下,理財的信托委外占比預計高位回落,資產配置或轉向直接投資或公募基金。此外,隨著信托通道受限,理財產品凈值化程度預計增加,更加符合《資管新規》導向,但同時產品凈值波動預計加大,在穩負債需求下,或進一步強化理財資產端的低風險配置,“低波、穩健”策略有望延續。

另一方面,“手工補息”叫停等監管調整或加速理財減配存款類資產。截至2023年末,存款類資產配置比例達到歷史高位、已相對超配,但掛牌利率下行趨勢與當前的高持有比例形成背離,疊加“手工補息”叫停、保險資管監管調整等,預計在中長期內對凈值形成拖累,從而加速理財減配存款類資產。根據一季度披露數據,理財產品穿透后的資產配置,貨幣市場類資產配置規模約8.3萬億元,持有比例約占39.3%,較2023年末減少約0.9個百分點,為2021年以來首次下滑,但占比絕對值仍位于贖回潮以來的高位區間。在達基壓力下,下半年預計減配存款類資產。

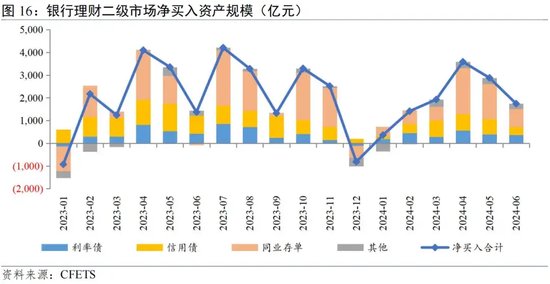

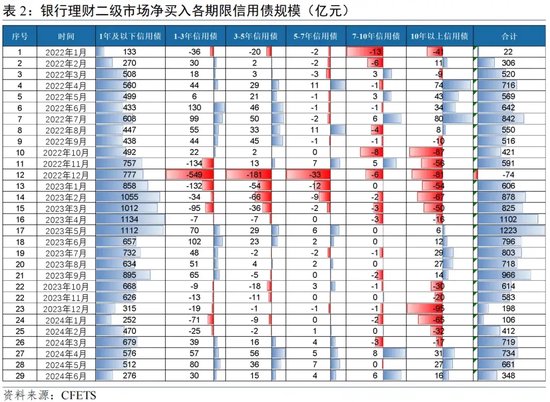

與存款類資產相互補,理財增配固收類資產。通過廣義基金(包括理財、基金等)配債情況和理財機構二級市場凈買入債券情況,拆分二季度理財機構行為,主要增配信用債和同業存單。從債券托管情況來看,4月以來,廣義基金持續超季節性增配。截止5月末債券托管量37.9萬億元,當月大幅凈增8065億元,而4月凈增9742億元,負債端擴張帶動資產端增配債券,4、5月主要增配的是信用債和同業存單。從理財機構的二級市場凈買入情況來看,2024年上半年,理財機構的利率債、信用債和同業存單,分別凈買入2242億元、2981億元和6000億元,細分月度看呈現季節性特征,其中4、5月理財機構的配置能力明顯提升,主要凈買入的品種是信用債和同業存單,其中信用債配置側重短期限,1年期以下凈買入占比約93%。

后續來看,下半年理財或延續增配信用債和同業存單,短久期預計仍為主要增配方向:一是,贖回潮以來,理財機構的現金及存款類資產已相對超配,在監管指引下一季度已轉向減配,下半年預計延續減配操作,而信用債和同業存單配置比例已降至低位,下半年有望回升、占比預計提升至贖回潮前水平;二是,在存款脫媒和低利率環境下,商業銀行或增量發行存單進行主動負債管理,理財作為同業存單凈買入方,下半年預計將繼續擇機把握存單配置機會;三是,信用債資產荒繼續演繹,考慮到負債端穩定性等,理財或側重短久期配置。

(本文作者介紹:民生銀行首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。