意見領袖 | 洪偌馨、伊蕾

1

‘新規’兩年過渡期已過,信用卡行業已是滄海桑田。

2022年7月7日,原銀保監會、中國人民銀行制定的《關于進一步促進信用卡業務規范健康發展的通知》(下簡稱‘新規’)下發,要求各商業銀行強化信用卡業務管理,進行清理睡眠卡等相關行動,成為中國信用卡行業‘轉向’的一個里程碑。

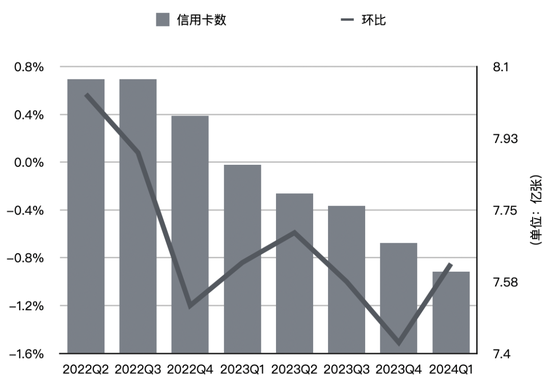

短短兩年時間,截至一季度末,全國信用卡和借貸合一卡在用發卡量為7.60億張,較2022年二季度的8.07億張減少約4700萬張,這也是該指標連續第6個季度環比負增長。(數據來源:《2024年第一季度支付體系運行總體情況》)

按照彼時監管指引的思路和要求——轉變粗放發展方式,銀行業金融機構不得以發卡量、客戶數量等作為單一或主要考核指標,長期睡眠卡率超過20%的銀行業金融機構不得新增發卡,總卡量的減少似乎是主動選擇的結果。

但如果結合其他指標來看,這可能也是商業銀行的無奈之舉。

比如,在前述清理睡眠卡、嚴格執行剛性扣減等‘收緊’的運營思路下,整個市場授信總額從2022年二季度的21.75萬億增長至今年一季度的22.76萬億,卡均授信金額則從2.70萬攀升至2.99萬元。

然而,從用戶端來看,授信使用率卻從39.81%下滑至37.51%。如果進一步拉長周期來看,在疫情發生之前,國內信用卡授信使用率一度高達45%,但從2020年一季度開始,這一指標便開啟了一路向下的趨勢。

換言之,在‘存量時代’精細化運營的思路之下,商業銀行并沒有收緊信貸政策,甚至在不斷給予更大的授信空間,但持卡用戶確實消費不動了。

數據顯示,一季度我國銀行卡應償信貸余額為8.54萬億,環比下降1.74%,規模與增速雙雙創下2022年二季度以來的新低。

不只是信用卡,國內居民中長期與短期貸款從今年2月開始的同比少增仍在延續,尤其短期貸款同比少增1745億至243億,遠低于過去五年同期均值。

而剛剛過去的‘618’帶來的沖擊可能更為直觀。

雖然今年的大促時間被拉長到一個月,但市場整體的銷售數據卻迎來了16年來的首次負增長。星圖監測數據顯示,2024年‘618’期間,綜合電商平臺、直播平臺累計銷售額為7428億元,較上一年同期的7987億元下降近7%。

2

在增量艱難的情況下,息差收窄、不良攀升、合規要求和運營成本的持續增加,還在進一步‘吞噬’信用卡的利潤空間。

從央行數據來看,雖然過去兩年里市場的逾期表現有所起伏,但在今年一季度,相關指標還是雙雙創下歷史的‘新高’——逾期半年未償還信貸總額沖破千億大關,逼近1100億元,未償率達到1.29%,超過疫情期間的‘最高水位’。

不久前,招商銀行副行長彭家文在股東大會上提到,信用卡以及更大范圍的消費信貸市場,實際上面臨的風險壓力還是比較大的。

‘從中央對宏觀經濟的預測以及現在一部分行業和人群的收入能力變化來看,要理性看待,要更加積極、主動地調優策略,增強防范風險的能力。’

與此同時,隨著去年銀行業協會發布《關于調整銀行部分服務價格提升服務質效的倡議書》,提出要為客戶提供‘容時容差’服務,又在無形中減少了信用卡的收入來源。

從各銀行采取的行動來看,比如,如持卡人當期未全額還款,且未歸還部分小于限定金額,限定金額一般不低于100元(或等值外幣)時,應當視同持卡人正常全額還款;為持卡人提供3天甚至更長的還款寬限期;以及對取現、轉賬、外幣兌換、信用卡補發等一系列手續費的減免優惠等。

這些當然為持卡人提供了更好的體驗,但‘割肉’的還是商業銀行。

此外,信用卡行業在近年來收到的‘罰單’金額與數量也不斷創下新高。僅過去半年就有包括招商銀行、中信銀行、民生銀行等因信用卡業務收到罰單,而在去年底,平安銀行信用卡中心更是一口氣被罰600萬元。

值得注意的是,最近引發市場熱議的‘銀行自建催收’其實也是銀行在為不斷攀升的市場風險和合規成本買單,相比于催收外包,銀行希望能更好地提升催收效率,同時降低違規風險。

但無論是催收的團隊組建,還是所謂的AI驅動的技術突破,無疑都需要更多的成本投入。

而在這樣的市場環境下,就像近期中小銀行的‘清退潮’一樣,行業分化可能是信用卡行業過去一段時間的關鍵詞,或者說得更直白一點——行業出清,那些風險更高、經營能力更弱的玩家在迅速退出歷史舞臺。

3

最近,‘歷史的垃圾時間’這句話在網絡上被頻繁引用。

這個由經濟學家米塞斯提出的概念是指,當某段歷史正處于違背經濟規律、個人又無力改變、且整體必然走向失敗的階段。他認為,這個階段,最理智的應對策略是,保持冷靜、靜待時機。

其實與許多行業一樣,信用卡行業在疫情之后并沒有迎來‘報復式增長’或者‘爆發式’反彈,市場參與者們在竭盡全力嘗試了各種方法都未能挽回頹勢之后,似乎也進入了行業發展的停滯期。

比如,過去一段時間,市場上的頭部玩家們開始接連叫停‘聯名卡’,而高端卡權益的持續縮水、積分政策調整等也不是什么秘密,當這些曾經被視為‘增長利器’的運營手段不再能帶來收益,那么利落地揮刀、降本增效也是必然的選擇。

但這顯然還不夠,不足以挽回信用卡行業的頹勢。

此前,招行行長王良在業績發布會上表達了對當下低利率貸款環境的擔憂,他提到,一季度銀行業的凈息差水平已經降到了1.54%。如果再往下下行的話,銀行資產業務的盈利能力就會大受影響,甚至可能信貸業務也變成不賺錢的業務。

‘承擔風險還不賺錢,可能對銀行就變成了很大的挑戰。’

那么接下來,中國的信用卡行業要如何度過‘歷史的垃圾時間’?

(本文作者介紹:洪偌馨,資深財經記者、主持人,自媒體“馨金融”創始人。)

責任編輯:劉天行

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。