意見領(lǐng)袖 | 洪偌馨

在北上深打拼的Kelly、Lucy、Marry……過年回到縣城老家發(fā)現(xiàn),曾經(jīng)那些學(xué)習(xí)一般、工作平平的女同學(xué)早已過上她們夢寐以求的生活——住著200多平的大平層、老人幫忙帶孩子、不加班不內(nèi)耗、周末還可以約上小姐妹露個(gè)營、逛個(gè)街……

這些在老家過著安穩(wěn)生活、手里攢著小錢的女性群體被稱為‘縣城貴婦’。

相比在一線城市‘卷生卷死’,為了工作拼命加班、為了房貸車貸省吃儉用的白領(lǐng)們。‘縣城貴婦’正在成為消費(fèi)的生力軍,而她們的背后是快速崛起的縣域經(jīng)濟(jì)和‘下沉市場’。

客戶在哪里,商業(yè)的熱浪就涌向哪里。就連一向高冷的星巴克(中國)也在最近表示,他們看重的不僅僅是全國300多個(gè)地級(jí)市場,還計(jì)劃覆蓋3000個(gè)縣域市場。

苦增長久矣的銀行們也將注意力轉(zhuǎn)向了這個(gè)潛力市場。

最近,筆者就聽一家股份行人士提到,去年因?yàn)榧訌?qiáng)了縣域網(wǎng)點(diǎn),以及部分城市一、二級(jí)支行的業(yè)務(wù)推進(jìn)力度,取得了意想不到的成績。尤其是財(cái)富管理和消費(fèi)信貸業(yè)務(wù),增勢喜人。

1

銀行加碼‘下沉市場’

盡管中國的銀行網(wǎng)點(diǎn)已持續(xù)多年保持收縮態(tài)勢,但縣域地區(qū)是個(gè)例外。

以中國銀行業(yè)中網(wǎng)點(diǎn)數(shù)量最多、布局最廣的郵儲(chǔ)銀行和工商銀行為例,盡管2023年這兩艘銀行業(yè)‘航母’的網(wǎng)點(diǎn)數(shù)量減幅雙雙超過三位數(shù),但他們?cè)谀陥?bào)里不約而同地強(qiáng)調(diào)了對(duì)縣域鄉(xiāng)鎮(zhèn)市場的關(guān)注。

工商銀行在年報(bào)中提到,2023年其向縣域地區(qū)投入網(wǎng)點(diǎn)57家,新增覆蓋15個(gè)空白縣域,網(wǎng)點(diǎn)縣域覆蓋率提升至86.9%,而郵儲(chǔ)銀行在2023年新開業(yè)營業(yè)網(wǎng)點(diǎn)134個(gè),其中縣及縣以下區(qū)域占比82.84%。

而六大行中唯一實(shí)現(xiàn)網(wǎng)點(diǎn)數(shù)量凈增長的農(nóng)行,更在年報(bào)中直言,推動(dòng)網(wǎng)點(diǎn)資源進(jìn)一步向縣域地區(qū)傾斜,縣域網(wǎng)點(diǎn)占比較上年末提升0.3個(gè)百分點(diǎn)至56.4%。

雖然大行的網(wǎng)點(diǎn)布局在一定程度上與其推動(dòng)普惠金融發(fā)展、實(shí)現(xiàn)公平發(fā)展有關(guān),但資源的大力傾斜還是與配置效率的提升和商業(yè)發(fā)展的前景密不可分。

尤其,在銀行業(yè)邁進(jìn)‘低增長’時(shí)代之后,挖掘新的發(fā)展動(dòng)能迫在眉睫。

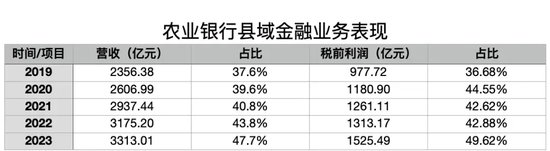

關(guān)于這一點(diǎn),我們可從農(nóng)業(yè)銀行2023年報(bào)數(shù)據(jù)中窺得一二。去年,其利潤增速得以在大行中居首,來自縣域的力量功不可沒。

過去幾年,其縣域金融業(yè)務(wù)在營收和利潤中的占比持續(xù)提升。其中,縣域金融在總營收中的占比從2019年的37.6%攀升至如今的47.7%,對(duì)稅前利潤的貢獻(xiàn)從36.68%增長至49.62%。

如果說‘下沉市場’本就是農(nóng)行的舒適區(qū),那我們還可以看一些近年來逆勢布局縣域的中小銀行。

比如常熟銀行,2023年,其村鎮(zhèn)銀行板塊貢獻(xiàn)了23.39%的營業(yè)收入、20.35%的撥備前利潤和18.7%的信貸規(guī)模,成為業(yè)務(wù)增長的‘新引擎’。

還有將縣域金融作為‘一號(hào)工程’的長沙銀行,2022年縣域金融對(duì)全行存貸貢獻(xiàn)均超過30%。

2

縣域經(jīng)濟(jì)強(qiáng)勢崛起

當(dāng)金融業(yè)在一二線城市激烈拼殺時(shí),總是容易忽略,遼闊的縣域市場才是中國的‘基本盤’。

截止到2022年末,中國內(nèi)地共有縣域1866個(gè),占全國國土面積的90%左右,占中國大陸人口和GDP比重分別為52.5%和38.1%。(數(shù)據(jù)來源:《中國縣域高質(zhì)量發(fā)展報(bào)告2023》)

只不過,長期以農(nóng)業(yè)為主導(dǎo)的產(chǎn)業(yè)結(jié)構(gòu)下,以及收入和消費(fèi)相對(duì)弱勢的刻板印象中,‘下沉市場’很難成為金融行業(yè)敘事的‘主角’。

但變化早已悄然發(fā)生,大城市的發(fā)展停滯和縣域經(jīng)濟(jì)的熱火朝天,形成了對(duì)比,反轉(zhuǎn)的故事正在上演。

這也是前面提到‘縣城貴婦’群體活躍的重要背景。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,過去幾年,農(nóng)村居民的可支配收入和消費(fèi)支出增速都高于城鎮(zhèn)居民。在一線城市的消費(fèi)升級(jí)難以為繼、被迫消費(fèi)降級(jí)時(shí),縣域消費(fèi)接過了消費(fèi)升級(jí)的‘接力棒’。

縣域市場在社會(huì)消費(fèi)品零售總額中的占比達(dá)46.3%,已經(jīng)成為消費(fèi)的‘基石市場’。(數(shù)據(jù)來源:國金證券《縣域消費(fèi)升級(jí),蘊(yùn)含哪些‘新機(jī)遇’》)

來自美團(tuán)的數(shù)據(jù)顯示,從2019年到2023年前三季度,縣域生活服務(wù)訂單量五年復(fù)合增長率超40%,在細(xì)分品類中餐飲、休閑娛樂、美業(yè)、門票服務(wù)(本地)等行業(yè)的增長率快于生活服務(wù)業(yè)總體增長情況。

其實(shí)這些也反映出了縣域市場產(chǎn)業(yè)結(jié)構(gòu)的變化,移動(dòng)互聯(lián)網(wǎng)和數(shù)字經(jīng)濟(jì)的發(fā)展在不斷拉平城鄉(xiāng)之間的‘基礎(chǔ)設(shè)施’差距,加上一線城市的返鄉(xiāng)創(chuàng)業(yè)潮起,進(jìn)一步提升了縣域經(jīng)濟(jì)的創(chuàng)造力。

生活穩(wěn)定且成本較低,收入又有一定的增長,這正是‘縣城貴婦’的消費(fèi)底氣。

而這類客群也成為了不少銀行瞄準(zhǔn)的新目標(biāo)。相較于一二線城市扎堆的銀行和網(wǎng)點(diǎn),縣域客群的選擇要少得多。所以,‘下沉市場’的客戶黏性反而更強(qiáng),忠誠度也更高。

3

誰能搶占縣域‘新動(dòng)能’

當(dāng)然,也不是誰都有能力搶占這塊新興市場。

縣域市場雖然廣闊,但地區(qū)之間的差異很大。根據(jù)中國信通院統(tǒng)計(jì)和測算,我國工業(yè)百強(qiáng)縣(市)一直呈現(xiàn)東多西少、南強(qiáng)北弱的分布格局,其中,江蘇浙江合計(jì)擁有47席,占據(jù)了近半壁江山。而東北地區(qū)卻只有大連一根‘獨(dú)苗’。

與此同時(shí),相對(duì)更低的人口密度、小微主體的脆弱性以及人情社會(huì)的現(xiàn)實(shí)情況等還是讓銀行面臨著更高的獲客成本和風(fēng)控難度,這也是銀行在布局縣域市場時(shí),依然高度依賴線下網(wǎng)點(diǎn)的重要原因。

平安證券在《銀行業(yè)縣域金融專題研究》中指出,銀行業(yè)深耕縣域市場可以分為‘大行模式’和‘小行模式’。

其中,前者主要是在廣布物理網(wǎng)點(diǎn)的基礎(chǔ)上,通過‘存-貸-匯’等基礎(chǔ)業(yè)務(wù)實(shí)現(xiàn)流量轉(zhuǎn)化,并且充分發(fā)揮政府合作優(yōu)勢,比如通過構(gòu)建信用信息平臺(tái)、聯(lián)合擔(dān)保公司等方式解決更多‘基礎(chǔ)設(shè)施’問題。

而后者則要充分發(fā)揮本地優(yōu)勢,基于對(duì)當(dāng)?shù)禺a(chǎn)業(yè)結(jié)構(gòu)、客群特點(diǎn)的了解,通過‘地緣+人緣’優(yōu)勢與大行展開差異化競爭。

然而,無論是哪一種方式,對(duì)于銀行來說都不會(huì)太輕松。尤其是在零售端,隨著財(cái)富管理業(yè)務(wù)成為業(yè)務(wù)發(fā)展的重心,銀行勢必要投入更多的人力物理資源,需要更長周期的投資者教育,才能有所收獲。

但這就是銀行業(yè)所處的市場環(huán)境,再也沒有低垂的果實(shí)可供采擷。

目前來看,幾家大行早已加碼布局,一些城商行和農(nóng)商行也在悄悄行動(dòng),反而不少股份行因?yàn)榫W(wǎng)點(diǎn)集中在東部沿海及一二線城市,并且線上化渠道較為發(fā)達(dá),在‘下沉市場’的搶奪中并不占優(yōu)勢。

隨著2023年末銀行業(yè)凈息差來到1.69%的歷史低位,銀行業(yè)正在面臨‘讓利實(shí)體經(jīng)濟(jì)’、‘保持資本充足率’和‘投資風(fēng)險(xiǎn)資產(chǎn)’的‘不可能三角’挑戰(zhàn),要在‘低增長’時(shí)代找到新動(dòng)能,就必須走出‘舒適圈’。

躬身去做臟活、苦活和累活,曾經(jīng)高高在上的銀行們也要換個(gè)活法兒了。

(本文作者介紹:洪偌馨,資深財(cái)經(jīng)記者、主持人,自媒體“馨金融”創(chuàng)始人。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼