意見領袖丨戴志鋒/鄧美君

投資要點

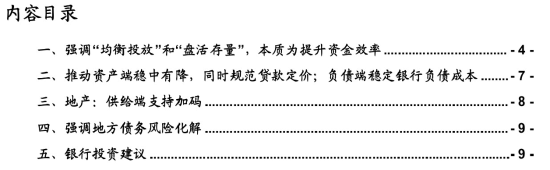

核心觀點:平衡息差和信貸增長。投放方面,強調不僅要關注信貸增長,強調要“均衡投放”,預計明年開門紅或提前;強調“盤活存量”,旨在提升資金效率;并建議銀行應做好信貸增長和息差收窄的平衡,尋找新的合理信貸增速,預計銀行信貸總量增長要求若降低,對銀行息差下降和定價競爭將有所緩解。利率方面,在推動融資成本穩中有降的同時,強調要規范貸款定價、穩定銀行負債成本。

1、對經濟形勢研判更為積極。強調經濟向好,增長動能不斷增強。

2、貨幣信貸投放方面,強調“均衡投放”和“盤活存量”,本質為提升資金效率。

(1)強調盤活存量貸款,是對10月31日中央金融工作會議精神的重申。強調“加強貸款均衡投放”、“更為合理把握對‘基本匹配’的關系”、“盤活存量貸款”。在專欄2,也著重分析了“盤活存量資金,提高資金使用效率”的內涵。

(2)“盤活存量”并非不要增量,強調結構變化。房地產貸款占比自然下降、地方融資平臺貸款償還、基礎設施資產盤活、直接融資替代等影響著信貸新增需求的變化。分析信貸結構有增有減,民營經濟支持力度有望進入銀行投放目標。

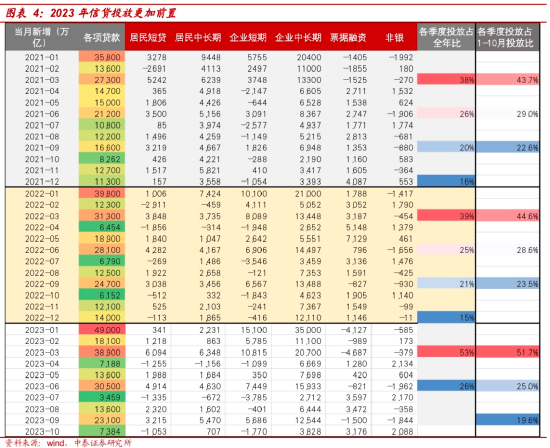

(3)“貸款均衡投放”本質意為提升資金使用效率,開門紅或提前。相比往年,2023年貸款投放在時間上更加前置,23Q1新增占2023年1-10月累計新增的51.7%,22年和21年對應占比分別為44.6%和43.7%。在當前信貸需求還未完全恢復的情況下,一季度的密集投放在一定程度上會導致供需不匹配,進而資金使用效率偏低,因此明年一季度開門紅可能在今年年末提前開始。

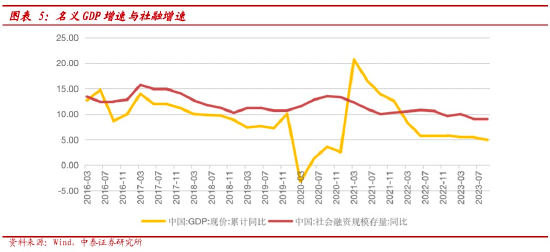

(4)“基本匹配”:M2和社融可根據需要略高或略低于名義經濟增速。保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配,要從更長時間的跨周期視角去觀察,更為合理把握對‘基本匹配’的理解,要避免對單月等高頻數據過度解讀。

(5)強調銀行應平衡信貸增長和息差收窄,尋找合理信貸增長水平。或有望減輕銀行信貸投放總量壓力,更注重結構調整,與目前銀行業自身結構調整意愿相統一。

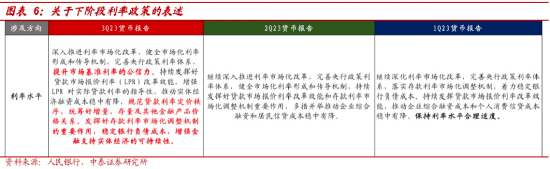

3、利率方面:繼續推動資產端成本穩中有降,同時強調要規范貸款定價,繼續穩定銀行負債成本。

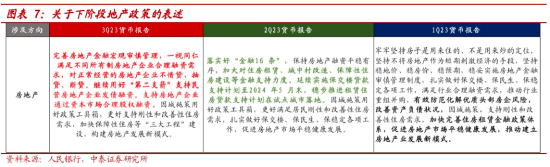

4、地產方面:供給端支持政策加碼,更多關注支持房企的融資需求,加大對城中村改造、平急兩用公共基礎設施建設、保障性住房建設等金融支持力度。

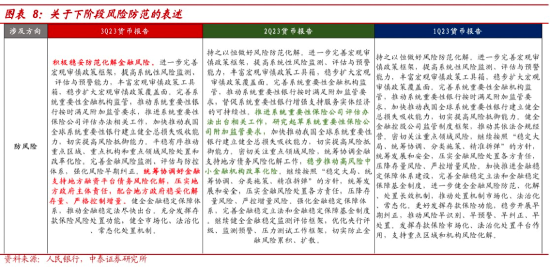

5、風險方面:強調地方債務風險化解,體現了金融機構在化債方案中的重要地位。

投資建議:優質城農商行的基本面確定性大:江蘇銀行、渝農商行。經濟復蘇預期強,選擇銀行中的核心資產:寧波銀行、招商銀行和平安銀行。經濟弱復蘇,選擇防御型銀行:大型銀行。

風險提示事件:經濟下滑超預期。疫情影響超預期。

一、強調“均衡投放”和“盤活存量”,本質為提升資金效率

1、強調盤活存量貸款,

重申中央金融工作會議精神

本次報告在貨幣信貸投放方面強調“加強貸款均衡投放”、“更為合理把握對‘基本匹配’的關系”、“盤活存量貸款”。在專欄2,也著重分析了“盤活存量資金,提高資金使用效率”的內涵。

本次報告此處強調提高資金使用效率,是對中央工作會議的精神重申和內涵介紹。10月31日,中央金融工作會議明確提到:優化資金供給結構,把更多金融資源用于促進科技創新、先進制造、綠色發展和中小微企業···盤活被低效占用的金融資源,提高資金使用效率。做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章。

2、“盤活存量”并非不要增量,

強調結構變化

要求信貸結構有增有減,民營經濟支持力度有望進入銀行投放目標。

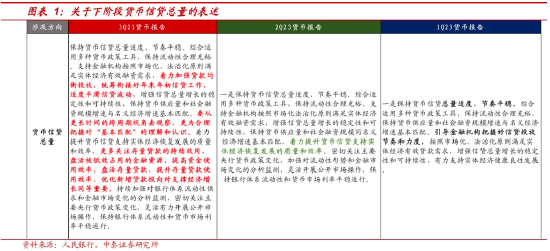

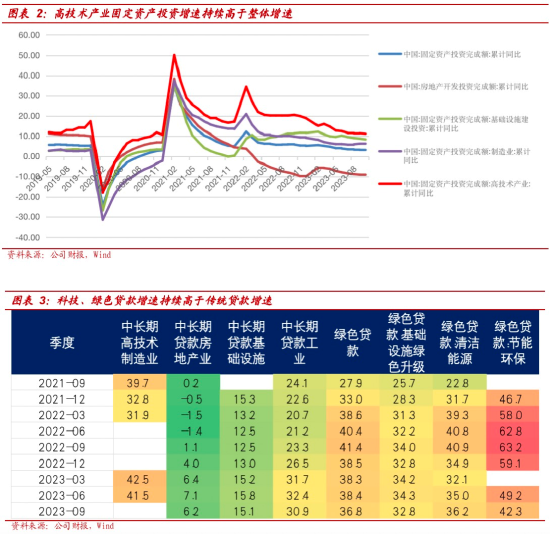

“增”的方面:強調科創、綠色、小微、民營,特別是在民營經濟支持方面,提到要“通過制定民營企業年度服務目標、提高服務民營企業相關業務在績效考核中的權重等,加大對民營企業的金融支持力度”,結合11月27日八部門聯合印發的《關于強化金融支持舉措 助力民營經濟發展壯大的通知》,第一條便提到:“明確金融服務民營企業目標和重點。銀行業金融機構要制定民營企業年度服務目標,提高服務民營企業相關業務在績效考核中的權重”。目前在銀行信披中,科創、小微、綠色貸款等部分金融服務信息已經得到披露,后續民營經濟支持情況有望進入銀行投放目標。

“減”的方面:房地產貸款占比自然下降、地方融資平臺貸款償還、基礎設施資產盤活、直接融資替代等因素影響著信貸新增需求的變化。

3、“貸款均衡投放”本質意為提升資金使用效率

相比往年,2023年貸款投放在時間上更加前置。歷年年初、年末分別是銀行投放的旺季和淡季,僅觀察1-3季度投放數據來看,2023年信貸投放相比往年更加前置,23Q1新增占2023年1-10月累計新增的51.7%,22Q1占2022年1-10月累計新增的44.6%,221Q1占2021年1-10月累計新增的43.7%,可見今年一季度投放占比更高。

今年末或承接部分明年Q1開門紅。

一是11月17日金融機構座談會要求統籌年末和明年開年信貸投放。在11月17日,中國人民銀行、金融監管總局、中國證監會聯合召開金融機構座談會,明確指出:要落實好跨周期和逆周期調節的要求,著力加強信貸均衡投放,統籌考慮今年后兩個月和明年開年的信貸投放,以信貸增長的穩定性促進我國經濟穩定增長。

二是本次報告提到要“加強貸款均衡投放,統籌銜接好年末年初信貸工作”,相當于再次強調均衡。在當前信貸需求還未完全恢復的情況下,一季度的密集投放在一定程度上會導致供需不匹配,進而資金使用效率偏低,因此明年一季度開門紅可能在今年年末提前開始。

4、“基本匹配”:M2和社融可根據需要略高

或略低于名義經濟增速

央行重申要“保持貨幣供應量和社會融資規模增速與名義經濟增速基本匹配”,但新提出“要從更長時間的跨周期視角去觀察,更為合理把握對‘基本匹配’的理解和認識。歷史上看,社融增速在多數年份高于名義GDP增速,少數年份低于名義GDP增速。在經濟模式轉型期間,短期信貸增長的波動是正常現象,要避免對單月增量等高頻數據的過度解讀。

其實,此前央行貨幣政策司司長孫國峰在2021年1月撰文《健全現代貨幣政策框架》稱:“基本匹配”不意味著“完全相等”,M2和社融增速可以根據需要略高或略低于名義經濟增速。在高質量發展階段,實際的名義經濟增速和反映潛在產出的名義經濟增速應當大體一致。但在受到嚴重沖擊時,名義經濟增速可能會偏離反映潛在產出的名義經濟增速,貨幣政策就要參照后者,支持經濟增長回歸潛在增速。操作上是按年度做到基本匹配,而不是每個季度甚至每個月都要匹配。

5、平衡信貸增長和息差收窄,尋找合理信貸增長水平,與銀行業自身訴求相統一

本次報告提到,信貸增速本身需要適配經濟增長逐步提質換檔,而銀行業應該在一“增”一“減”中把握好信貸增長和凈息差收窄之間的平衡,亦需尋求新的信貸合理增長水平。或有望減輕銀行信貸投放總量壓力,轉向注重結構調整,這與目前銀行業自身結構調整意愿相統一。

二、推動資產端穩中有降,同時規范貸款定價;負債端穩定銀行負債成本

一方面,闡述LPR調降、存量房貸利率下調減輕企業個人負債壓力。 9 月新發放企業貸款、個人住房貸款加權平均利率分別為3.82%、4.02%,較去年同期分別低0.18 個、0.32 個百分點;存量房貸利率調整工作基本完成,利率平均降幅0.73 個百分點。

另一方面,針對下階段利率政策:

一是資產端:要繼續推動融資成本穩中有降,但提出要“規范貸款利率定價秩序,統籌好增量、存量及其他金融產品價格關系”。結合前文“平衡信貸增長和息差收窄”,有望減輕銀行貸款定價惡性競爭。

二是負債端,強調發揮好存款利率市場化調整機制的重要作用,穩定銀行負債成本,增強金融支持實體經濟的可持續性。目前居民避險情緒仍在,存款維持高增趨勢,存款利率下調仍有空間。2023年1-3季度累積新增居民存款14.4萬億,創造歷史新高,同比2022年前三季度多增1.2萬億,相較2021年、2020年、2019年的前三季度分別多增5.9萬億、4.5萬億、5.9萬億。

三、地產:供給端支持加碼

本次報告新增要求:一視同仁滿足不同所有制房地產企業合理融資需求,對正常經營的房地產企業不惜貸、抽貸、斷貸。繼續用好“第二支箭”支持民營房地產企業發債融資。支持房地產企業通過資本市場合理股權融資,更多關注支持房企的融資需求。另外,本次報告也提到:加大對城中村改造、‘平急兩用’公共基礎設施建設、保障性住房建設等金融支持力度”,以及“加快保障性住房等‘三大工程’建設”,后續可能會推出相關支撐地產的結構性工具。

四、強調地方債務風險化解

本次報告新增要求:統籌協調好金融支持地方融資平臺債務風險化解,壓實地方政府主體責任,配合地方政府穩妥化解存量、嚴格控制增量。體現了金融機構在化債方案中的重要地位,后續金融支持化債政策有望陸續推出。

五、銀行投資建議

優質城農商行的基本面確定性大:江蘇銀行、渝農商行。經濟復蘇預期強,選擇銀行中的核心資產:寧波銀行、招商銀行和平安銀行。經濟弱復蘇,選擇防御型銀行:大型銀行。

風險提示:經濟下滑超預期。疫情影響超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:劉天行

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。